2018年,社會消費品零售總額38萬億元,增長9.0%,其中,餐飲收入4.2萬億元,增長9.5%,占比從10.8%提升至11.2%。限額以上單位餐飲收入9236億元,僅次于汽車、石油及制品、糧油食品、服裝紡織品。

限額以上單位餐飲收入同比增長6.4%,處于偏低水平,顯示出餐飲業競爭依然激烈,新進入者眾多,限額以上企業競爭優勢不太明顯。

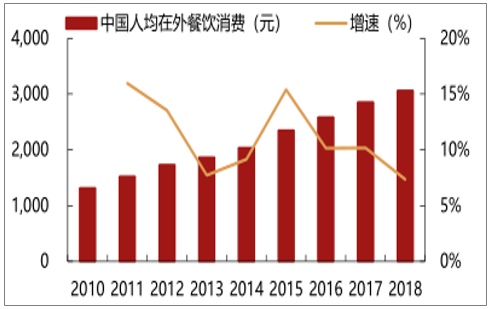

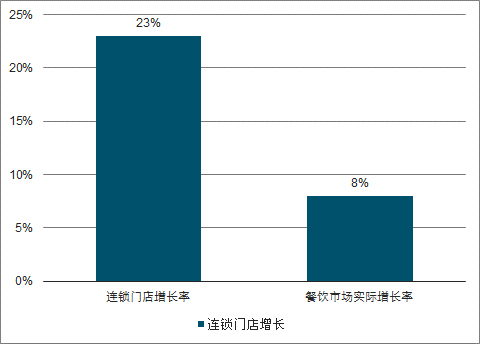

2018年中國人均在外餐飲消費額達到3062元,近八年年均復合增長11.1%,2018年連鎖門店增長23%,是餐飲市場的3倍。

2010-2018年中國人均在外餐飲消費及增速

數據來源:公開資料整理

全國連鎖門店增長趨勢

數據來源:公開資料整理

一、競爭格局

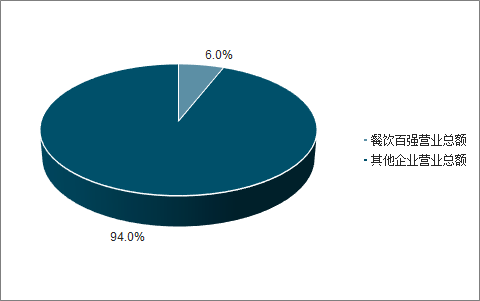

國內餐飲市場分散,行業集中度低,2018年餐飲百強營業總額僅行業6%;從細分業態來看,西式快餐和現磨咖啡行業集中度相對較高,分別達到53.3占%和74.9%。

2018年餐飲行業集中度

數據來源:公開資料整理

餐飲細分業態行業集中度

數據來源:公開資料整理

當前餐飲行業主要大型上市公司經營品類以中式正餐、中式快餐和火鍋為主,毛利率較高,在60%-80%之間;其中海底撈市值最高,達1717.2億元;百勝中國門店數量穩居第一,共計8751家。

餐飲行業主要大型上市公司

品牌名稱 | 主要品類 | 餐廳數量(家) | 市值(億元) |

海底撈 | 火鍋 | 550 | 1717.2 |

呷哺呷哺 | 火鍋 | 955 | 107.4 |

百勝中國 | 西式快餐 | 8751 | 1229.2 |

瑞幸咖啡 | 咖啡茶飲 | 2963 | 362.5 |

大家樂集團 | 中式快餐 | 465 | 130.7 |

全聚德 | 中式快餐 | 116 | 35.1 |

大快活 | 中式快餐 | 148 | 27.5 |

味千拉面 | 中式快餐 | 770 | 24.6 |

稻香控股 | 火鍋、中式正餐 | 100 | 12.6 |

合興集團(吉野家) | 中式正餐 | 576 | 11.1 |

唐宮中國 | 中式正餐 | 68 | 11.4 |

翠華控股 | 中式正餐 | 83 | 6.6 |

國際天食(小南國) | 中式正餐 | 94 | 3.6 |

數據來源:公開資料整理

從收入端來看,餐飲行業運營模式以直營為主,2017年占比約84.9%;近年來,加盟連鎖比重呈現上升趨勢,預計到2020年提升至15.3%。

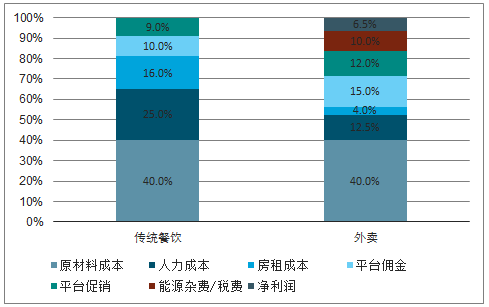

餐飲行業主要成本包括原材料、租金和人力成本,各細分業態成本結構差異較大。

傳統餐飲/外賣成本結構

數據來源:公開資料整理

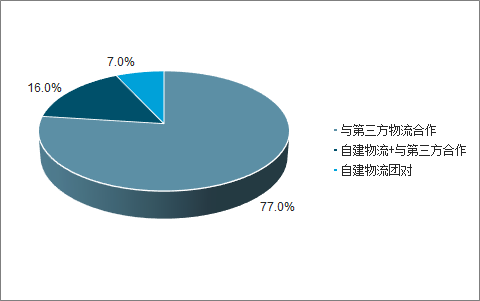

餐飲企業供應鏈模式可分為自營和第三方兩種,根據配送方式進一步可分為:自采直配、自采集配、集采直配和集采集配四種,由企業的經營規模、品類需求等決定。

餐飲行業供應鏈模式

數據來源:公開資料整理

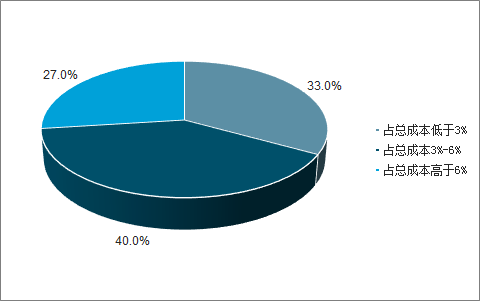

餐飲行業物流成本

數據來源:公開資料整理

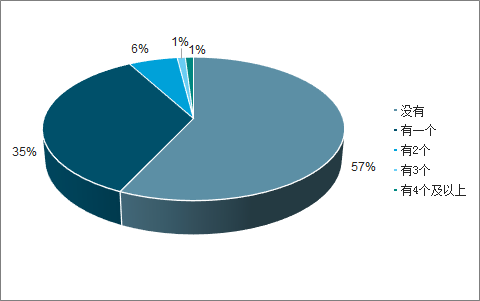

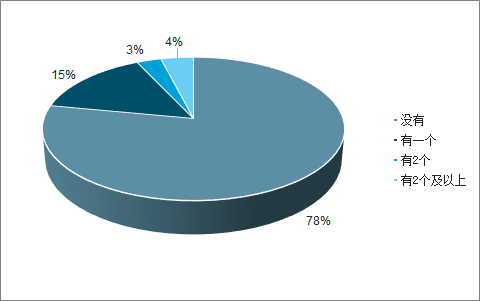

大型連鎖餐飲企業向上延伸建設生產基地和自營物流,一方面有利于保障食材供應質量和效率,另一方面成本上較第三方低10%左右。

餐飲企業自建中央廚房占比

數據來源:公開資料整理

餐飲行業自建養殖/生產基地占比

數據來源:公開資料整理

二、發展趨勢

餐飲經營在原有框架里效率的提升有限,升級商業模式,打破效率限制成為必然選擇。

線上+線下融合,業務全面覆蓋“堂食+外賣+零售”,將餐飲體驗、食品食材銷售融為一體。一方面,線下良好體驗可以為線上外賣和零售導流,另一方面,線上業務可以為線下業務提供數據支持。

餐飲企業零售化商品及渠道

零售類別 | 品牌 | 零售商品 | 渠道 |

拳頭產品電 商化 | 霸蠻 | 牛肉粉、豆干、素毛肚等 | 自有門店;第三方渠道;電商渠道 |

海底撈 | 火鍋底料、自熱小火鍋 | 第三方渠道為主,電商渠道為輔 | |

全聚德 | 真空烤鴨、鴨脖鴨腿等鹵味 | 自有門店;電商渠道;第三方渠道 | |

小南國 | 蔥油拌面 | 電商渠道 | |

船歌魚水餃 | 船歌魚水餃 | 自有門店;電商渠道;第三方渠道 | |

狗不理 | 速凍包子 | 電商渠道 | |

產品延伸 | 西貝莜面村 | 西北特色食材,如牛羊肉、月餅、鮮奶皮 | 自有門店;微信公眾號、小程序; |

云海肴 | 云南特色食材,如松茸、苞谷、牛肝菌 | 自有門店;微信小程序 | |

小巴扎 | 新疆特色食品,如吐魯番無核紫葡萄、葡 萄干 | 自有門店;自有電商商城(APP:小巴扎大盤 雞) |

數據來源:公開資料整理

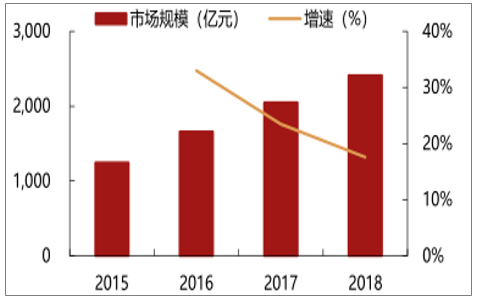

外賣市場不斷發展,2018年市場規模達2414億元;用戶規模3.58億人;客單價從2015年的24元上升至2017年的42元,增速呈上升趨勢。

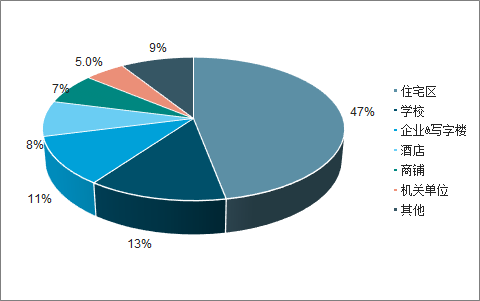

當前外賣的點餐場景以住宅區為主(47%),表明外賣更多的替代了家庭用餐。

2015-2018年在線外賣市場規模及增速

數據來源:公開資料整理

外賣點餐場景分布占比

數據來源:公開資料整理

隨著行業競爭的日益激烈,餐飲企業逐漸向上延伸布局供應鏈,自營供應鏈+第三方平臺成趨勢。餐飲行業未來的發展將會更加注重線上與線下的融合,并且隨著一二線城市競爭的加劇以及三四線城市的快速發展,餐飲企業將逐步下沉渠道,三四線城市將成為新的戰場。

相關報告:智研咨詢發布的《2020-2026年中國餐飲連鎖行業市場競爭狀況及競爭戰略分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國餐飲行業市場深度分析及未來趨勢預測報告

《2026-2032年中國餐飲行業市場深度分析及未來趨勢預測報告》共十五章,包含2026-2032年中國餐飲業的發展動態與趨勢,2026-2032年中國餐飲業發展預測,中國餐飲業投資風險因素及機會分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國餐飲行業產業鏈圖譜、營收規模、競爭格局、上市企業對比及未來競爭趨勢分析:百勝中國營收規模遙遙領先[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)