一、化妝品分類及概況

護(hù)膚:標(biāo)品,消費(fèi)者依據(jù)其皮膚特性、年齡等對(duì)特定護(hù)膚品有一定粘性,且升級(jí)容易降級(jí)難。可以通過增加護(hù)膚流程來導(dǎo)入新產(chǎn)品,創(chuàng)造新的細(xì)分賽道;不同流程產(chǎn)品附加值不同(精華、眼霜、面霜附加值最高;清潔、爽膚最低);當(dāng)前呈現(xiàn)專業(yè)化趨勢(shì)(成分黨:言安堂、基礎(chǔ)顏究等新媒體、公眾號(hào),大嘴博士、俊平大魔王等具有專業(yè)背景的kol涌現(xiàn))。

彩妝:半標(biāo)品,彩妝轉(zhuǎn)換成本低,社交平臺(tái)+電商發(fā)展下彩妝賽道佳。

彩妝轉(zhuǎn)換成本低,沖動(dòng)型消費(fèi)。彩妝細(xì)分品類豐富,消費(fèi)者更加看重上妝感、色彩、持久度、包裝甚至新奇感等,以及彩妝容量相對(duì)少、單只價(jià)格低等特點(diǎn)決定了彩妝產(chǎn)品品牌的轉(zhuǎn)換成本非常低。如此,彩妝品牌擁有較大機(jī)會(huì)突圍,但也相對(duì)更容易被顛覆。

社交平臺(tái)助力彩妝觀念的培養(yǎng)。目前,隨著抖音、快手短視頻以及淘寶直播等社交平臺(tái)的不斷發(fā)展以及李佳琦為代表的KOL的不斷種草,年輕女性沖動(dòng)消費(fèi)、時(shí)尚消費(fèi)。2018年我國人均彩妝消費(fèi)額僅約5美元,不及日本、美國的1/9,隨著彩妝觀念的提升及可支配收入的增加,彩妝市場(chǎng)極具發(fā)展空間。

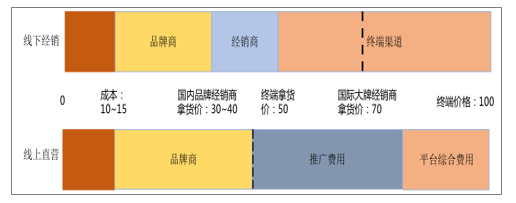

二、化妝品產(chǎn)業(yè)鏈

化妝品產(chǎn)業(yè)鏈條較長:化妝品配方、設(shè)計(jì)及產(chǎn)品定位→原料采購及產(chǎn)品生產(chǎn)制造→營銷推廣→渠道銷售,不同化妝品企業(yè)牽涉相關(guān)環(huán)節(jié),對(duì)接消費(fèi)者的企業(yè)環(huán)節(jié)逐步靠后,化妝品集團(tuán)公司鏈條逐漸延伸至上游。

目前國內(nèi)化妝品業(yè)價(jià)值鏈條

數(shù)據(jù)來源:公開資料整理

國產(chǎn)化妝品企業(yè)高端化相對(duì)不明顯。但國人消費(fèi)方面高端化、消費(fèi)升級(jí)趨勢(shì)明確。

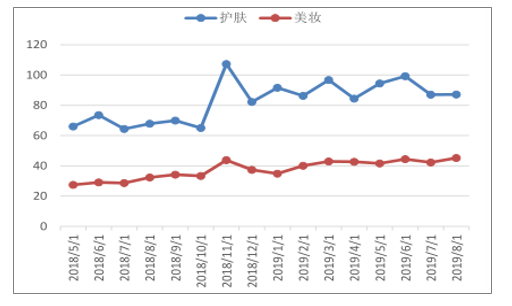

2018-2019.8護(hù)膚、美妝單只/支價(jià)格

數(shù)據(jù)來源:公開資料整理

三、銷售渠道

中國三線以下城市及農(nóng)村鄉(xiāng)鎮(zhèn)地區(qū)居民規(guī)模達(dá)到9.34億人,電商在下沉市場(chǎng)的滲透率約為72.8%,對(duì)應(yīng)人均線上消費(fèi)1800元計(jì)算,下沉市場(chǎng)規(guī)模超萬億。作為典型的消費(fèi)升級(jí)品類,護(hù)膚步驟的延伸與美妝產(chǎn)品價(jià)格帶的上移,有望促進(jìn)化妝品各細(xì)分品類在小鎮(zhèn)青年中的滲透,同時(shí)孕育了各細(xì)分領(lǐng)域品牌增長的結(jié)構(gòu)性機(jī)會(huì)。

過去幾年,天貓美妝將重點(diǎn)放在國際品牌拓展上,逐步實(shí)現(xiàn)了國際品牌上的全滿貫,拉開了與京東、唯品會(huì)、聚美優(yōu)品等平臺(tái)的市占率差距。2019年,天貓美妝將下沉市場(chǎng)作為戰(zhàn)略重點(diǎn),電商平臺(tái)政策傾斜有望催化消費(fèi)潛力釋放。電商已成為個(gè)護(hù)美妝消費(fèi)的第一大渠道,大型電商平臺(tái)的政策導(dǎo)向?qū)瘖y品行業(yè)發(fā)展起著引導(dǎo)性作用,2017年起,以雅詩蘭黛、蘭蔻為代表的高端美妝品牌增速反彈、以瑪麗黛佳、完美日記為代表的國產(chǎn)彩妝品牌崛起,均與天貓、京東等平臺(tái)對(duì)高端美妝品牌與新銳國貨品牌的扶持政策密切相關(guān)。2019年,天貓美妝將戰(zhàn)略重點(diǎn)放在下沉市場(chǎng),有望通過平臺(tái)賦能品牌方與零售商,共同完成美妝品類在下沉市場(chǎng)的深度滲透。對(duì)于品牌方來說,過去國際品牌由于渠道方面的限制,難以實(shí)現(xiàn)下沉,而隨著天貓等大平臺(tái)逐步開啟下沉策略,國際大牌有望向低線城市滲透。

四、營銷變革

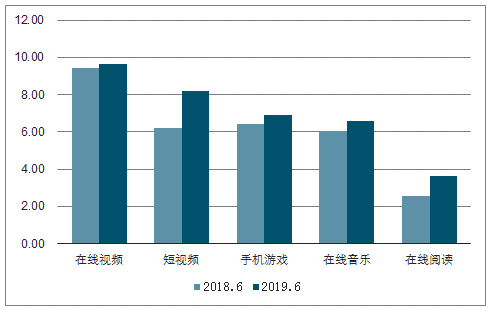

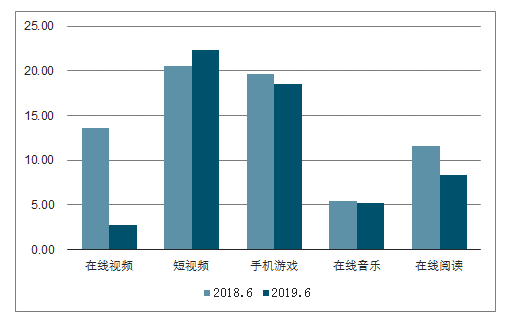

營銷投放的本質(zhì)即為爭(zhēng)奪消費(fèi)者的時(shí)間與眼球,以占領(lǐng)消費(fèi)者心智。當(dāng)前消費(fèi)者休閑娛樂方式產(chǎn)生結(jié)構(gòu)性變革,由傳統(tǒng)的電視、雜志,轉(zhuǎn)向抖音、快手、小紅書、微博、微信等社交媒體平臺(tái),因此傳統(tǒng)的電視媒體集中投放效率不斷降低,而基于千人千面的多元化精準(zhǔn)營銷快速興起。當(dāng)前,抖音、快手等短視頻APP成為新興流量風(fēng)口,根據(jù)調(diào)查數(shù)據(jù)統(tǒng)計(jì),2019年6月短視頻行業(yè)月活躍用戶數(shù)同比增長32.3%至8.21億人,月人均使用時(shí)長同比增長8.6%至22.3小時(shí),占據(jù)用戶大量閑暇時(shí)間的短視頻平臺(tái),成為品牌營銷投放新陣地。

泛娛樂典型行業(yè)月活躍用戶數(shù)(單位:億人)

數(shù)據(jù)來源:公開資料整理

泛娛樂典型行業(yè)月人均使用時(shí)長(單位:小時(shí))

數(shù)據(jù)來源:公開資料整理

基于短視頻平臺(tái)的特點(diǎn),通常“效果可視化強(qiáng)”、“價(jià)格適中”、“特點(diǎn)突出”的產(chǎn)品,配以有趣的內(nèi)容邏輯與合適的KOL容易成為爆款。對(duì)于品牌方來說,這種新的營銷玩法先由新銳品牌引領(lǐng),目前傳統(tǒng)品牌逐漸跟進(jìn)。

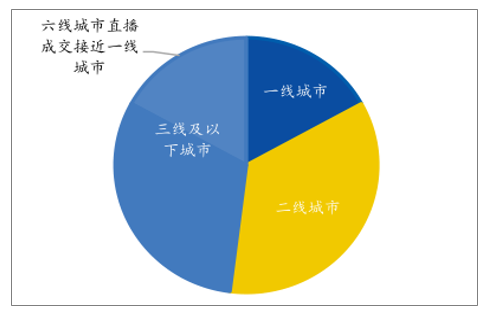

2018年淘寶直播平臺(tái)帶貨超過1000億元,同比增速近400%。2019年618期間,淘寶直播開播商家數(shù)同比增長近120%,開播場(chǎng)次增長150%,帶動(dòng)天貓618成交超過130億元。此外,淘寶直播也對(duì)于消費(fèi)下沉起到積極作用,近半數(shù)直播成交額發(fā)生在三線及以下城市。其中六線城市直播成交占比接近一線城市。美妝品類購買行為需要較強(qiáng)的消費(fèi)者教育,淘寶直播成功將外部種草功能接入電商平臺(tái)內(nèi),重構(gòu)線上“人貨場(chǎng)”關(guān)系,幫助商家/品牌方更高效的轉(zhuǎn)化流量,提升用戶粘性。

2019年618期間各線城市淘寶直播銷售占比

數(shù)據(jù)來源:公開資料整理

在通過多元化營銷模式拉新后,品牌方也越來越重視已有客群的留存與復(fù)購,即私域流量運(yùn)營重要性凸顯。美妝產(chǎn)品同質(zhì)化使得品牌方需要更積極的與消費(fèi)者產(chǎn)生溝通,持續(xù)發(fā)現(xiàn)并引導(dǎo)消費(fèi)需求,因此私域流量運(yùn)營勢(shì)在必行。此外,在新興營銷模式下,爆款產(chǎn)品打造通常需要較高的成本費(fèi)用投入,品牌難以依靠短期的爆款產(chǎn)品實(shí)現(xiàn)盈利,因此后續(xù)的連帶銷售與用戶粘性才是品牌力建立與企業(yè)盈利的關(guān)鍵。不少品牌均已建立起自己的私域流量運(yùn)營體系。

未來隨著平臺(tái)紅利漸失,公域流量成本上行,對(duì)于存量用戶的精細(xì)化運(yùn)作,即私域流量的運(yùn)營能力成為了品牌未來的關(guān)鍵能力。

五、國內(nèi)外主要公司對(duì)比

對(duì)比了三家主要上市的化妝品公司。具體看,上海家化電商全網(wǎng)GMV同比增長31%,開票收入增長25%+,增速顯著快于線下渠道;珀萊雅電商平臺(tái)收入同比增長48.08%,為公司增長的主要?jiǎng)恿ΑM杳拦煞輰?duì)于線上投入力度相對(duì)較小,上半年電商僅增長10%左右,主要是由于淘寶分銷體系相對(duì)增長較慢,全年有望提速。線下渠道中,商超渠道,上海家化和珀萊雅分別是單個(gè)位數(shù)和13%的增速。CS渠道,上海家化、珀萊雅和丸美股份分別增長單個(gè)位數(shù)、11.70%和約15%。百貨渠道,上海家化上半年雙位數(shù)下跌,而丸美實(shí)現(xiàn)了超30%的增長。三家公司中丸美線下表現(xiàn)更優(yōu)。

2019H1上海家化、珀萊雅、丸美股份分渠道營收增長情況

公司 | 營業(yè)收入增速 | 分渠道營業(yè)收入增速 |

上海家化 | 7.02% | 電商全網(wǎng)GMV同比增長31%,開票增長25%+;商超、母嬰、CS渠道均實(shí)現(xiàn)個(gè)位數(shù)增長;百 貨渠道依然是雙位數(shù)下跌,但跌幅同比收窄;特殊渠道在上半年有恢復(fù)性增長。 |

珀萊雅 | 27.48% | 電商平臺(tái)營收同比增長48.08%,為公司增長的主要?jiǎng)恿Γ蝗栈瘜I店?duì)I收同比增長11.70%; 商超渠道營收同比增長13.10%,單品牌店?duì)I收同比增長10.45%。 |

丸美股份 | 11.85% | 電商平臺(tái)收入同比增長10%左右;百貨渠道收入增速超30%;CS渠道收入增長15%左右;美 容院渠道收入增速20%+。 |

數(shù)據(jù)來源:公開資料整理

海外化妝品集團(tuán)方面,電商渠道、旅游零售渠道為業(yè)績?cè)鲩L的重要驅(qū)動(dòng)力,地區(qū)上亞太地區(qū)成增長主力。歐萊雅電商與免稅渠道增速分別達(dá)到48.5%與21.2%,資生堂旅游零售銷售額同比增長17.2%,寶潔全球電商渠道增長25%。地區(qū)方面,歐萊雅亞太地區(qū)增速領(lǐng)跑,高達(dá)30.4%;雅詩蘭黛亞太市場(chǎng)銷售額同比增長21%;資生堂中國銷售額同比增長15.9%;寶潔大中華區(qū)有機(jī)銷售增長12%。

部分海外化妝品集團(tuán)在各地區(qū)、各渠道表現(xiàn)

公司 | 日期 | 地區(qū)表現(xiàn)及亮點(diǎn) | 渠道表現(xiàn)亮點(diǎn) |

歐萊雅 | 2019H1 | 亞太區(qū)、西歐、北美、拉丁美洲、東歐、非洲及中東 地區(qū)增速分別為30.4%、1.9%、6.8%、3.5%、- 0.5%和-1.5%。 | 電商和免稅渠道增長強(qiáng)勁,增速分別為 48.5%和和21.2%,其中電商占比已經(jīng)達(dá) 到13.2%。 |

雅詩蘭黛 | 20180701- 20190630 | 美洲市場(chǎng)銷售額同比下滑5%;歐洲,中東和非洲市 場(chǎng)銷售額同比增長15%;亞太市場(chǎng)銷售額同比增長 21%,中國與東南亞地區(qū)的表現(xiàn)十分亮眼。 | 旅游零售、線上渠道為主要驅(qū)動(dòng)因素之 一。 |

資生堂 | 2019H1 | 日本銷售額同比增長0.5%;中國銷售額同比增長 15.9%;亞太銷售額同比增長8.8%;美洲銷售額同比 增長8.9%;歐洲、非洲與中東銷售額同比增長 2.9%。 | 旅游零售業(yè)務(wù)銷售額同比增長17.2%; Q2中國在618電商大促的推動(dòng)下,電 商增速達(dá)到40% |

寶潔 | (20180701- 20190630 | 大中華區(qū)有機(jī)銷售大增12%,中國市場(chǎng)貢獻(xiàn)了寶潔近 三分之一的營收增長。 | 全球電商渠道有機(jī)增長25%。 |

愛茉莉太平洋 | 2019H1 | 韓國本土的增長主要來自于旅游零售和線上;海外市場(chǎng)中,亞洲市場(chǎng)營收正隨著多渠道組合策 略而提振;北美市場(chǎng)通過讓蘭芝入駐絲芙蘭以及在加利福利亞推出悅詩風(fēng)吟單品牌店,客戶群 正在擴(kuò)大;歐洲區(qū)域營收下滑,但蘭芝正在化妝品集合店中占有一席之地取得相對(duì)穩(wěn)定的銷售 業(yè)績。 | |

數(shù)據(jù)來源:公開資料整理

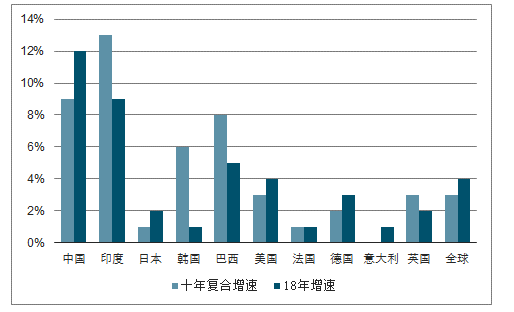

中國、印度、韓國等新興市場(chǎng)在過去十年內(nèi)引領(lǐng)全球增長,歐美等發(fā)達(dá)國家化妝品行業(yè)步入成熟期。而在新興化妝品大國中,中國市場(chǎng)的增速最為搶眼,并且17、18、19年呈現(xiàn)加速上漲勢(shì)頭。可以說中國是全球最具增長潛力的化妝品市場(chǎng)。基于此,對(duì)于成長階段的中國市場(chǎng),其化妝品業(yè)務(wù)應(yīng)該享有估值溢價(jià)。另一方面,國內(nèi)化妝品品牌類公司上市的僅有上海家化、丸美股份、珀萊雅和御家匯四家,標(biāo)的具有較大的稀缺性。

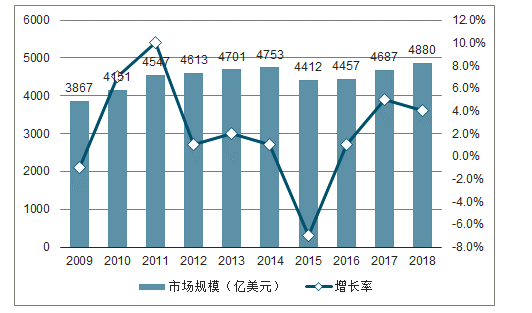

2009-2018年全球美容及個(gè)戶市場(chǎng)規(guī)模及增速

數(shù)據(jù)來源:公開資料整理

前十化妝品消費(fèi)國2009-2018復(fù)合增長率及18年增速對(duì)比

數(shù)據(jù)來源:公開資料整理

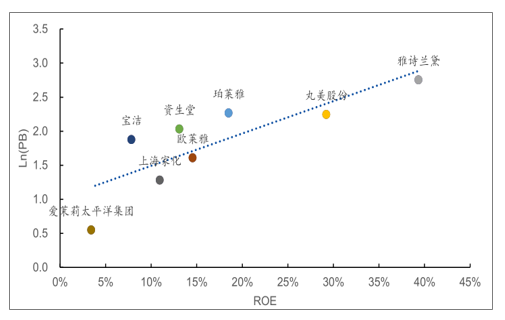

國內(nèi)外主要化妝品上市公司Ln(PB)與與ROE(TTM)水平

數(shù)據(jù)來源:公開資料整理

五、我國化妝品市場(chǎng)空間發(fā)展趨勢(shì)

行業(yè)特點(diǎn):2018年我國化妝品超行業(yè)規(guī)模超4100億,但我國人均化妝品消費(fèi)僅295元,與發(fā)達(dá)國際國家300多美元還有一段距離。品牌、品類多且不斷推陳出新。護(hù)膚品屬于慢工出細(xì)活,需要長久的積淀,彩妝突圍相對(duì)容易但維持也相對(duì)較難。行業(yè)分散,但龍頭份額依然穩(wěn)固,甚至略有提升。

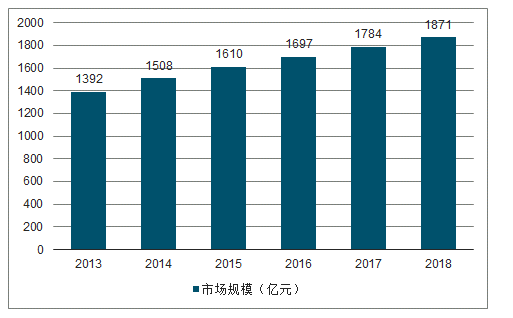

2013-2018年中國護(hù)膚品市場(chǎng)規(guī)模趨勢(shì)

數(shù)據(jù)來源:公開資料整理

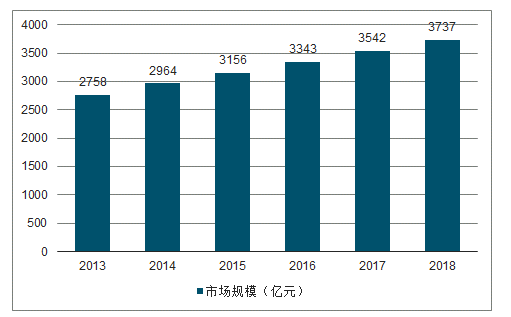

2013-2018年中國化妝品市場(chǎng)規(guī)模趨勢(shì)

數(shù)據(jù)來源:公開資料整理

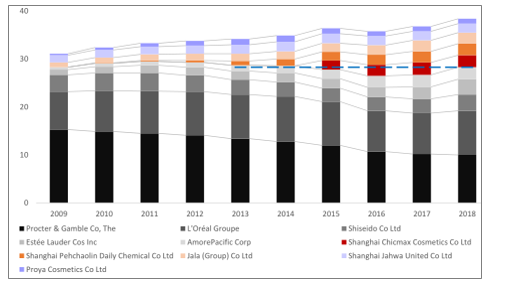

我國化妝品行業(yè)主要企業(yè)集團(tuán)、公司市占率情況

數(shù)據(jù)來源:公開資料整理

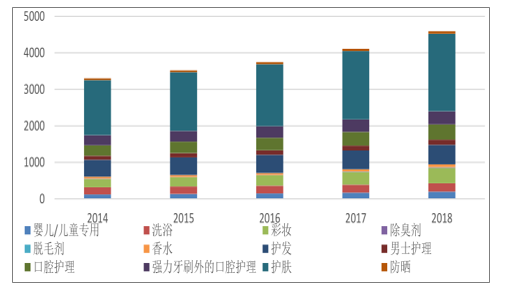

2014-2018年品類結(jié)構(gòu)發(fā)展趨勢(shì)

數(shù)據(jù)來源:公開資料整理

2018年電商已成為化妝品第一大渠道,排名不斷上升;百貨、超市和直銷渠道占比均下滑。

國內(nèi)當(dāng)前明星企業(yè)中,丸美是美容院線+經(jīng)銷商起家,珀萊雅CS渠道起家,目前兩者均在提升線上占比。HFP、御家匯、完美日記等品牌純線上。另有華熙生物等公司通過醫(yī)美注射產(chǎn)品占領(lǐng)美容院、醫(yī)院,后推出專業(yè)護(hù)膚品牌(潤百顏、BioMeso、德瑪潤等),通過線上進(jìn)行直銷。

處于不同發(fā)展階段的化妝品企業(yè)發(fā)展戰(zhàn)略有所不同:發(fā)展初期產(chǎn)品營銷與推廣為要,建立一定銷售規(guī)模之后樹立品牌成為必不可少的環(huán)節(jié),單個(gè)化妝品品牌下單個(gè)品類由于定位和針對(duì)人群而面臨增長瓶頸則需要拓品牌、拓品類。

國產(chǎn)化妝品發(fā)展階段:目前國產(chǎn)化妝品企業(yè)多數(shù)處于第一階段(早期珀萊雅、丸美,近一兩年的HFP和完美日記等),珀萊雅、丸美、百雀羚、上海上美等成規(guī)模的企業(yè)逐漸開拓第二品牌、第三品牌等,在快速變化迭代的新一輪化妝品浪潮中,靈活性更強(qiáng)、執(zhí)行力更好的公司更容易突圍。

相比上個(gè)世紀(jì)八九十年代進(jìn)入中國,深耕中國市場(chǎng)多年的海外護(hù)膚品巨頭,國產(chǎn)護(hù)膚品起步較晚,品牌認(rèn)知度不高,在一二線市場(chǎng)占領(lǐng)高附加值品類(眼霜、面霜、精華等)會(huì)面臨國際巨頭的正面競(jìng)爭(zhēng),后者在品牌、定位、研發(fā)投入、營銷預(yù)算和專柜渠道方面都有較大優(yōu)勢(shì)。

低單價(jià)+低技術(shù)門檻+大重量/體積,爽膚水、面膜、潔面、卸妝,剛需、高頻、人群全覆蓋,消費(fèi)者使用教育已經(jīng)完成,同時(shí)消費(fèi)者對(duì)這部分環(huán)節(jié)只有基

本功能訴求,沒有功效訴求,付高溢價(jià)意愿有限,附加值較低,因此外資大牌滲透率不高。

不做復(fù)合配方,主打單一訴求的單方/成分產(chǎn)品,定位于護(hù)膚的“補(bǔ)漏”環(huán)節(jié),以原液、安瓶、酸、精油、凍干粉為代表。不面臨巨頭的降維打擊,沒有國內(nèi)同行的擁擠競(jìng)爭(zhēng),沒有大的研發(fā)投入,對(duì)品牌力無剛性考驗(yàn),不用去平衡配方產(chǎn)品的香味、質(zhì)地、功能、使用感,只要把單一成分提純,配合普通保濕劑即可。便于精準(zhǔn)營銷,自行定價(jià),無對(duì)標(biāo)產(chǎn)品,毛利率是黑盒子。

有調(diào)性、重營銷、有時(shí)尚感的彩妝。彩妝代工的難度主要在設(shè)計(jì);國內(nèi)護(hù)膚品代工產(chǎn)業(yè)鏈成熟,代工廠有現(xiàn)成方案,但彩妝的時(shí)尚感、色彩搭配等環(huán)節(jié),需要品牌方有敏銳的市場(chǎng)嗅覺和強(qiáng)運(yùn)營能力。彩妝是沖動(dòng)性、集郵型需求,對(duì)使用感和功效的要求比護(hù)膚品低,品牌歷史和沉淀也相對(duì)弱化,設(shè)計(jì)、宣傳到位容易彎道超車。但需要注意的是,國產(chǎn)性價(jià)比彩妝利潤率薄,在重營銷思路下難以盈利。

線下門店輕服務(wù)門店,在二三線城市結(jié)合會(huì)員體系,用服務(wù)帶動(dòng)產(chǎn)品銷售。用兩三百個(gè)sku支撐單品牌店,靠租金優(yōu)勢(shì)擴(kuò)大店面面積,加入簡潔版的美容院服務(wù),靠會(huì)員體系(買貨-囤放店內(nèi)-享受每次服務(wù))黏住顧客。

目前國產(chǎn)品牌在我國化妝品市場(chǎng)排行榜中排位快速提升,2018年國產(chǎn)品牌上海上美、上海百雀羚、伽藍(lán)集團(tuán)、上海家化分別排名7、9、10、12位,相比于2008年僅上海家化排名第11位有了明顯進(jìn)步。國產(chǎn)化妝品牌迎合消費(fèi)習(xí)慣轉(zhuǎn)變、大眾消費(fèi)崛起,借力電商渠道而“發(fā)跡”。

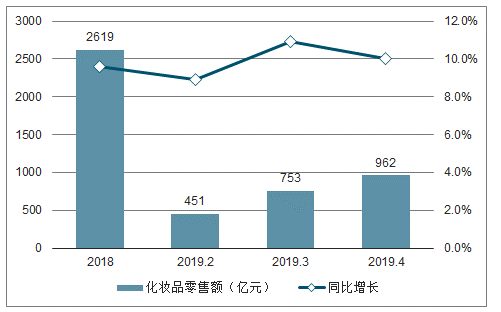

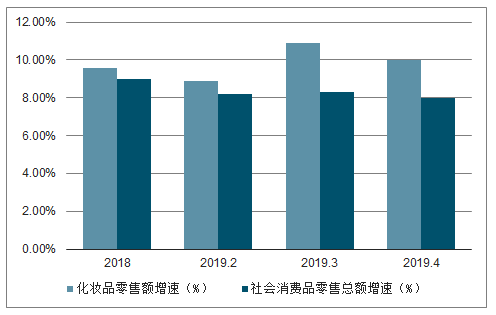

隨著國民收入提高,中國女性化妝品消費(fèi)持續(xù)增加。據(jù)國家統(tǒng)計(jì)局?jǐn)?shù)據(jù),2019年4月全國化妝品零售額為210億元,同比增長6.7%,增速放緩;2019年1-4月,全國化妝品零售額為962億元,與去年同期相比增長10.0%。從增速來看,2019年1-4月全國化妝品零售額同比增長10%,高于同期社會(huì)消費(fèi)品零售總額增速2個(gè)百分點(diǎn)。

2018-2019.4全國化妝品零售額及同比增速趨勢(shì)

數(shù)據(jù)來源:公開資料整理

2018-2019.4化妝品收入與社會(huì)消費(fèi)品累計(jì)零售總額增速比較

數(shù)據(jù)來源:公開資料整理

化妝品行業(yè)的格局看似穩(wěn)固,由進(jìn)口品牌占據(jù)領(lǐng)先地位,但是卻因?yàn)樾虑馈⑿缕奉悺⑿聽I銷的存在,給予了國產(chǎn)品牌以崛起的機(jī)會(huì)。尤其是面對(duì)國內(nèi)多層次的經(jīng)濟(jì)社會(huì),目前三四線城市滲透率較低,國產(chǎn)品牌已經(jīng)初步具備了較好的渠道能力和影響能力。

國內(nèi)化妝品企業(yè)逐漸摸索出了適合自身發(fā)展的品牌定位、渠道拓展、營銷策劃以及企業(yè)組織架構(gòu),慢慢扭轉(zhuǎn)了劣勢(shì)地位。行業(yè)內(nèi)的一些優(yōu)秀企業(yè)通過推出符合消費(fèi)者流行偏好的新產(chǎn)品,在商超、日化專營店特別是電子商務(wù)渠道投入更多的優(yōu)勢(shì)資源,傳達(dá)更為精準(zhǔn)的品牌營銷策略,靈活高效的組織響應(yīng),為越來越多的消費(fèi)者所接受,市場(chǎng)份額逐年提高。

國內(nèi)化妝品上市公司旗下品牌下半年發(fā)展策略

公司名稱 | 品牌 | 下半年品牌重點(diǎn)策略 |

上海家化 | 佰草集 | 2019Q2主推凍干面膜爆品引流,下半年主要打造升級(jí)后的太極日夜精華,將會(huì)通過公益視頻+新奇社交玩法+代 言人+TVC廣告結(jié)合的多樣化營銷方式進(jìn)行爆品打造,推進(jìn)太極系列的年輕化。 |

六神 | 持續(xù)品牌年輕化戰(zhàn)略,帶來體驗(yàn)式全季營銷,聚焦秋冬季的滋潤和香氛沐浴露系列產(chǎn)品。 | |

高夫 | 上半年3月份開始由主打保濕產(chǎn)品向主打控油產(chǎn)品轉(zhuǎn)變,目前仍處于新品調(diào)整期。 | |

美加凈 | 繼續(xù)鞏固手霜領(lǐng)導(dǎo)地位,打造冬日手霜潤唇膏爆款CP,深化單一場(chǎng)景主要賣點(diǎn),以此帶動(dòng)系列產(chǎn)品銷售。 | |

啟初 | 聚焦?jié)櫮w品類,組合推廣全新啟初感官啟蒙幼兒雪絨霜系列、網(wǎng)紅爆品“植物之初”、“牛奶谷胚”三大系列 | |

玉澤 | 進(jìn)一步鞏固皮膚科學(xué)護(hù)膚品的專業(yè)形象、提升知名度和美譽(yù)度、強(qiáng)化“修護(hù)皮膚屏障”的差異化品牌定位。 | |

珀萊雅 | 珀萊雅 | 執(zhí)行的“爆品策略”,針對(duì)市場(chǎng)熱點(diǎn)、爆點(diǎn)推出相應(yīng)產(chǎn)品,7月份又成功打造爆款產(chǎn)品“黑海鹽泡泡面膜”,下半 年主推爆款包括V臉?biāo)⒑Q蟊窠湍冈骸⒛z原蛋白雕塑精華等。 |

丸美股份 | 丸美 | 1)線下:百貨渠道重點(diǎn)拓展省會(huì)城市百貨網(wǎng)點(diǎn),持續(xù)推進(jìn)MARUBITOKYO系列銷售,主推2018年上市的“日本酒”與2019年3月上市的“日本花”系列;2)線上:將電商提升至CEO戰(zhàn)略級(jí)別,加大直營旗艦店 的運(yùn)營力度。3)產(chǎn)品上加快新套系推出節(jié)奏,主品牌和丸美東各推一個(gè)新系列。 |

春紀(jì) | 進(jìn)行品牌變革,預(yù)計(jì)今年年底會(huì)以互聯(lián)網(wǎng)新銳品牌的面目跟大家見面。目前已經(jīng)做好了具有社交屬性的爆款產(chǎn)品 的儲(chǔ)備,并且MCN公司已經(jīng)完成了選品。 | |

戀火 | 2019年7月完成了對(duì)原創(chuàng)始人持有的少數(shù)股權(quán)的收購,成為全資子公司;此后品牌定位輕奢,客單價(jià)200元左 右,主要服務(wù)于28-38歲的女性,希望與90后一同成長。 |

數(shù)據(jù)來源:公開資料整理

相關(guān)報(bào)告:智研咨詢發(fā)布的《2020-2026年中國化妝品行業(yè)產(chǎn)業(yè)運(yùn)營現(xiàn)狀及發(fā)展戰(zhàn)略研究報(bào)告》

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2025-2031年中國化妝品終端渠道行業(yè)市場(chǎng)研究分析及未來前景研判報(bào)告

《2025-2031年中國化妝品終端渠道行業(yè)市場(chǎng)研究分析及未來前景研判報(bào)告》共十章,包含中國化妝品行業(yè)終端渠道布局代表企業(yè)分析,中國化妝品終端渠道建設(shè)成本運(yùn)營策略分析,中國化妝品終端渠道發(fā)展趨勢(shì)及投資策略建議等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢