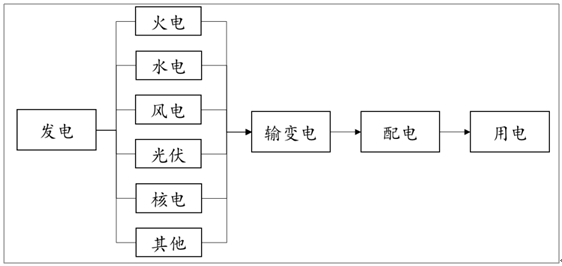

電力系統(tǒng)可分為“發(fā)電-輸變電-配電-用電”四大環(huán)節(jié)。在上游發(fā)電環(huán)節(jié)中,可分為火力發(fā)電、水力發(fā)電、風力發(fā)電、太陽能發(fā)電、核能發(fā)電、生物質(zhì)能發(fā)電等多種不同方式。產(chǎn)業(yè)鏈中游是輸配電企業(yè),包括國家電網(wǎng)、南方電網(wǎng)、內(nèi)蒙古電網(wǎng)三大電網(wǎng)公司和眾多區(qū)域型供電、售電企業(yè)。下游是電力用戶終端。

電力系統(tǒng)結(jié)構(gòu)

數(shù)據(jù)來源:公共資料整理

相關(guān)報告:智研咨詢發(fā)布的《2020-2026年中國火電行業(yè)市場戰(zhàn)略規(guī)劃及供需策略分析報告》

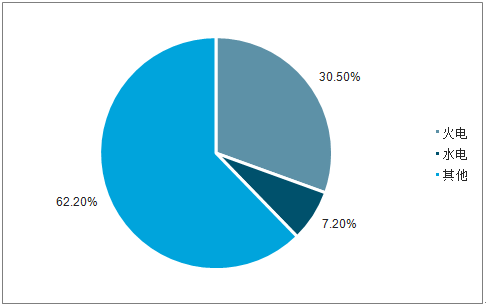

國內(nèi)火電裝機容量及發(fā)電量仍占主導地位,但是占比持續(xù)下降。2018年,火電發(fā)電量占全國發(fā)電量30.5%,水電占比7.2%,核電等其他占比62.2%。

2018年電源建設(shè)不同發(fā)電設(shè)備新增容量占比(單位:萬千瓦,%)

數(shù)據(jù)來源:公共資料整理

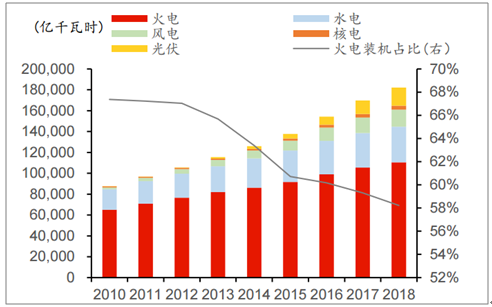

截至2018年末全國發(fā)電裝機容量合計約19萬億千瓦,其中火電裝機容量11.06萬億千瓦、占比約58.22%,隨著近些年清潔能源如水電、風電、光伏發(fā)電裝機容量快速上升,火電裝機容量占比呈持續(xù)下降態(tài)勢。從發(fā)電量數(shù)據(jù)看,2018年全國發(fā)電總量約6.79萬億千瓦時、同比增長約4.56%,其中火電發(fā)電量高達4.98萬億千瓦時,占比約為73.32%,火電機組平均利用小時數(shù)僅次于核電,高于水電、風電、光伏,目前在國內(nèi)發(fā)電體系中仍占主導地位。

我國火電裝機容量占比下降

數(shù)據(jù)來源:公共資料整理

國內(nèi)發(fā)電量結(jié)構(gòu)情況

數(shù)據(jù)來源:公共資料整理

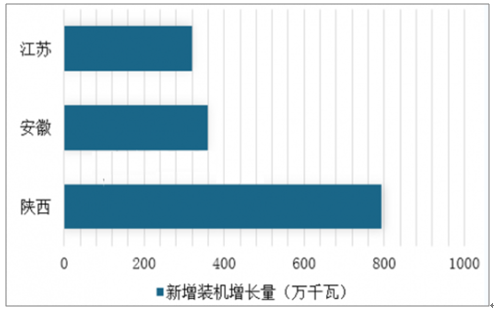

新增裝機容量主要集中在陜西、安徽、江蘇,增長幅度達到793萬千瓦、360萬千瓦、319萬千瓦,其余省份增長幅度較小。

2018年中國新增裝機容量增長幅度TOP3省市

數(shù)據(jù)來源:公共資料整理

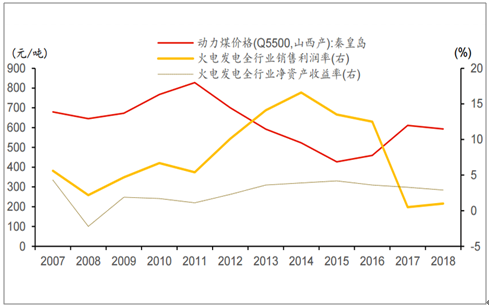

受煤價上行影響,火電成本壓力增大。火電終端銷售電價具有一定剛性,主動調(diào)整能力偏弱。火電能源成本主要來自煤炭采購,煤價周期波動幅度較大,但是國家發(fā)改委自2005年第一次印發(fā)煤電聯(lián)動文件,此后聯(lián)動效果實際并不理想,銷售電價仍具有強剛性。

煤炭去產(chǎn)能以來價格快速上漲,2017年動力煤均價相比2016年上漲約150元/噸,全國火電企業(yè)全年平均銷售凈利率約0.5%、同比降低約12個百分點,2018年平均銷售凈利率約1%、稍有回升但是仍處于歷史較低水平。

煤炭去產(chǎn)能以來電企利潤率大幅下滑

數(shù)據(jù)來源:公共資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國火電行業(yè)市場全景調(diào)查及投資潛力研究報告

《2026-2032年中國火電行業(yè)市場全景調(diào)查及投資潛力研究報告》共十一章,包含2020-2025年火電行業(yè)投資分析,主要省市火電行業(yè)投資分析, 中國火電發(fā)展前景預(yù)測等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢