對于精釀啤酒,目前行業內還沒有明確的定義,從其發展歷史來看,精釀啤酒興起于上個世紀60年代的美國,因為當時的大啤酒企業出于降低成本等目的,在釀造過程中加入玉米淀粉等添加劑,使得啤酒口味寡淡無味,因此很多小型啤酒廠發起“精釀啤酒運動”,它們倡導拋棄現代化設備,回歸手工操作,這就是精釀啤酒最早的形態。

從其發展來看,目前精釀啤酒可以分為大規模生產與小規模工坊式生產,但無論是哪種產品,與一般的工業化生產的經濟型啤酒相比,一般會具有更為濃郁且獨特的香味,酸味與苦味的也相對更高,總體價格也會更高。

目前我國還未有針對精釀啤酒的單獨國家標準,按照2019年釀酒協會公布的團體標準(《工坊啤酒及其生產規范 》團體標準(T/CBJ 3201-2019))精釀啤酒可以被定義為由小型啤酒生產線(糖化麥汁生產能力10KL/批以下)生產,且在釀造過程中不添加與調整啤酒風味無關的物質,風味特點突出的啤酒。

需注意的是,GB/T 4927《啤酒》國家標準(報批稿)的分類術語中已增加了“工坊啤酒”定義。這意味著,“工坊啤酒”即將成為正式啤酒產品類別。

從行業發展來看,我國精釀啤酒產業發展相對較晚,在2006年前后才開始逐步興起,到2012年前后,我國精釀啤酒行業開始顯現出高速發展的勢頭,我國一二線城市已先于工業啤酒巨頭,涌現出一批地方性的精釀啤酒品牌,國內北上廣深以及南京、武漢等地區出現了許多精釀啤酒店,這些店鋪往往是前廠后店,小規模生產。

較為知名的有北京的熊貓、京 A、悠航、大躍和牛啤堂等;上海的 Tap House 扎啤工坊、Boxing Cat 拳擊貓、Dr.Beer、Shanghai Brewery、萊寶等;其中,熊貓精釀、萊寶和高大師等的產品已經出現在精品超市、便利店和餐廳等渠道。

此外,國際啤酒巨頭已領先瞄準精釀啤酒市場。百威英博于2015年成立“ZX Venture”,專門在全球范圍內為百威英博搜羅并投資或者購買小眾的精釀啤酒品牌,在中國上海也設有辦公點。我國精釀啤酒市場開始高速發展。

啤酒企業布局精釀啤酒市場

酒企 | 戰略布局 |

百威英博 | 主打鵝島IPA、312小麥艾爾和Honker艾爾三款精釀啤酒 |

珠江啤酒 | 全新研發IPA、皮爾森、紅色艾爾、果汁啤酒等多款特色精釀啤酒,每一款都有鮮明的個性和風味;定增項目:精釀啤酒生產線及體驗門店建設項目; |

燕京啤酒 | 2016年7月,燕京桂林漓泉全自動精釀啤酒生產線正式投產 |

青島啤酒 | 推出IPA精釀啤酒和經典1903 |

嘉士伯 | 近年推出以小麥釀造的St Austell's拉格啤酒Korev,Fuller's的Frontier拉格啤酒;以及一款由Sierra Nevada的秘方所制作而成的淡愛爾啤酒Twin Peaks。 |

資料來源:公開資料整理

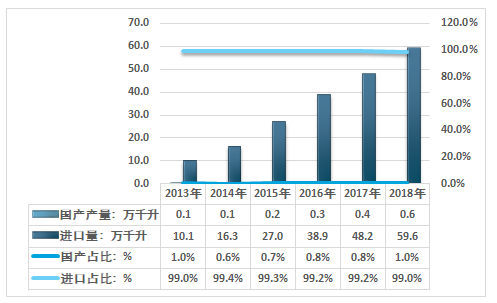

但由于精釀啤酒的生產需要技術、配方等各種要素,是一個整體協調的過程。同時工藝控制,產品穩定性,具有較大差異性的獨特風味也需要工藝,研發的配合,總的來說,精釀啤酒需要啤酒文化的長期積累和沉淀,我國精釀啤酒市場目前處于起步階段。國內產量相對較小,需要大量進口。

2018年我國精釀啤酒供給總量為60.2萬千升,其中國產精釀啤酒供應量為0.6萬千升,2018年我國進口精釀啤酒供應量為59.6萬千升,進口精釀占比為99.0%。

2013-2018年我國精釀啤酒供應結構

資料來源:公開資料整理

從消費市場來看,精釀啤酒是相較工業化大眾啤酒而言,產量較小,并采用傳統加工工藝生產的,有獨特風味的小眾啤酒。大型工業化啤酒目的是以低成本盡可能獲得更多利潤和市場占有率,造成了工業啤酒品種單一,在消費升級的趨勢下,居民的個性化需求逐漸增加,消費的需求也更為多元化,這就給小型啤酒廠利用精釀啤酒設備釀造多種類的手工精釀啤酒以巨大的發展空間。

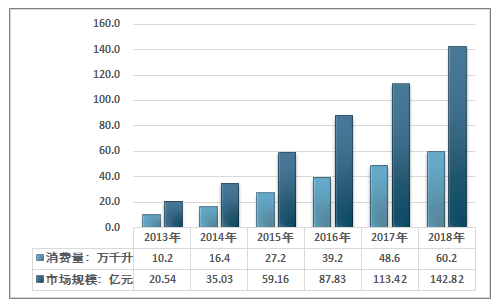

近幾年隨著我國居民收入的上升,我國精釀啤酒的消費量,市場規模都保持相對穩定且高速的增長,預計未來仍將持續壯大。

2018年我國精釀啤酒消費總量為60.2萬千升,我國精釀啤酒市場規模從2013年的20.54億元增長至2018年的142.82億元。

2013-2018年我國精釀啤酒市場需求總量及規模統計圖

資料來源:智研咨詢整理

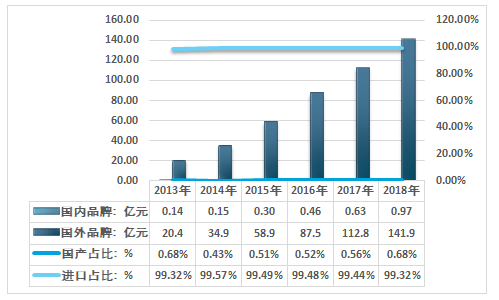

2013-2018年我國精釀啤酒需求結構——按金額

資料來源:智研咨詢整理

從行業的區域分布來看,目前我國精釀啤酒行業企業分布廣泛,市場上品牌眾多,但總體來看,依然主要集中在山東、江蘇、北京、廣東、武漢、成都等地區。尤其是江蘇、山東、北京等地區,是我國精釀啤酒行業投資規模較大地區。這些地區一方面具有極為深厚經濟基礎與消費人群,以及酒吧文化,為小品牌的精釀啤酒提供了合適生存土壤,此外這些地區啤酒工業基礎較好,代工廠與大廠眾多,具有極佳的產業基礎。

智研咨詢發布的《2020-2026年中國精釀啤酒市場分析與發展前景預測報告》指出:毫無疑問的是,未來隨著經濟發展,居民收入提升,隨著我國中產階層數量的增長以及對于高品質、個性化啤酒的需求升級,啤酒文化的逐步積累,以及基于目前我國啤酒市場仍以經濟型拉格啤酒為主要產品的特征,疊加我國消費結構多層次化的特性,啤酒消費的結構性升級必然存在發展空間。我國精釀啤酒行業仍有望保持快速發展勢頭,但增速有可能逐漸放緩。

從各行業發展趨勢來看,目前我國精釀啤酒消費量占總體啤酒消費量還很小,國內發展較好的大型精釀品牌自有產能相對較小,且大部分小品牌沒有自己的生產線,常采用代工模式,品質穩定性較差。前幾年行業投資主要集中在產品研發,品牌營銷等方面,近幾年隨著我國精釀啤酒市場需求迅速上升,對國內精釀啤酒企業生產能力與品質把控提出了更高要求,因此國內精釀啤酒行業開始投資建設生產線,行業投資規模迅速增長,生產線投資占比也迅速上升。未來市場競爭將會更加激烈,行業的市場份額將會逐漸向起步較早精釀啤酒企業,以及具有資本與研發實力優勢的大規模啤酒生產企業集中。

此外隨著《工坊啤酒及其生產規范 》這一標準的發布,我國精釀啤酒市場將會逐步規范化,行業魚龍混雜,市場競爭參差不齊的現狀有望得到改變。精釀啤酒對工業啤酒沖擊越來越大,但也無法阻擋主流工業啤酒的生存進化,“雙方的博弈會越來越激烈,而工業啤酒也將利用精釀啤酒進行產品升級。預計未來隨著國內市場競爭逐漸激烈,前期積累的品牌生產能力逐步擴張,新入局品牌仍以產品研發、品牌形象宣傳,輕資產投入為主。更為重要的原因是隨著消費者認知程度提升,以及行業逐步進入規范發展的階段,行業投資規模增速放緩是一個極為正常的現象。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國精釀啤酒行業市場產銷狀況及發展前景研判報告

《2026-2032年中國精釀啤酒行業市場產銷狀況及發展前景研判報告》共八章,包含中國精釀啤酒產業鏈全景梳理及布局狀況研究,中國精釀啤酒企業布局案例研究,中國精釀啤酒行業市場及戰略布局策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國精釀啤酒行業發展歷程、消費量、市場規模、重點品牌及未來前景展望:消費升級驅動產品創新,精釀啤酒市場規模突破千億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)