金屬消費淡季,庫存上上下下幅度都不大。基本金屬走勢依然主要被宏觀情緒主導。基本金屬庫存普遍處于歷史的底部,尤其銅鋁基本面持續改善,加之相對金融屬性更強,一旦情緒緩解,壓力釋放,價格有望強于周邊。

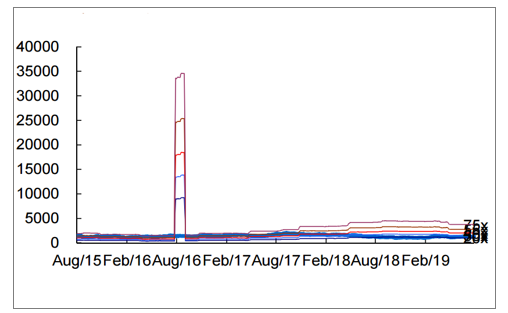

有色金屬行業歷史PEBand

數據來源:公共資料整理

相關報告:智研咨詢發布的《2019-2025年中國有色金屬合金制造行業市場競爭格局及未來發展趨勢報告》

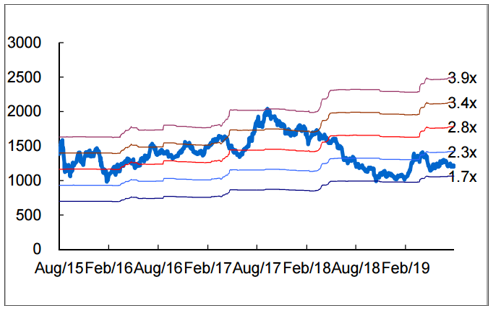

有色金屬行業歷史PBBand

數據來源:公共資料整理

一、工業金屬:消費疲弱,貿易關系惡化,價格承壓

1.銅:硫酸和TC持續下跌可能引發電解銅企業彈性生產,是當前銅價多頭最大看點

2月底開始已經全面掉落在2018年長單價下方。目前的價格不斷刷新2013年以來最低。國內礦計價系數也隨之上漲,根據數據,當前20%銅精礦計價系數89%,有沖90%的趨勢。

因大型礦山罷工等因素的影響導致2017年全球銅礦產量大幅下滑,2018年礦干擾率未如預期保持高位,下降到3%,偏離中樞,因此2018年全球銅礦供應增速從2017年的-1.0%提高到3.3%。之前市場普遍預計預計2019年銅礦供應增速將再度下滑至2-2.5%左右,礦產銅增量約50萬噸。

然而,中國銅冶煉廠項目近兩年投放較為密集,預計2019年仍有超70萬噸/年粗煉產能將要投放。2018年中國電解銅產量873萬噸,增速9.1%;2019年產量920萬噸,增速5.4%。

銅精礦TC長單benchmark(美元/噸)

數據來源:公共資料整理

銅精礦現貨TC報價走勢圖(單位:美元/噸)

數據來源:公共資料整理

銅價下跌精廢價差收窄,上半年廢銅供應不減反增,下半年廢銅供應緊張預期不高,不利精銅消費替代。中國6月廢銅進口量為17萬噸,同比下降15.8%,但較5月持平。中國1-6月廢銅進口量為85萬噸,同比下滑25.8%。不過因為進口廢銅銅品位提升,1-5月,根據數據統計,廢銅進口金屬量同比增加10萬噸以上。

6月廢銅制桿企業開工率為47.80%,環比減少6.64個百分點,同比減少18.53個百分點。預計7月廢銅制桿企業開工率為48.14%,環比增加0.34個百分點,同比增加9.36個百分點。

精廢價差(元/噸)

數據來源:公共資料整理

2.鋁:進入消費淡季鋁庫存小增小減整體尚可以保持穩定

8月1日,數據統計國內電解鋁社會庫存(含SHFE倉單):上海地區19.9萬噸,無錫地區30.5萬噸,杭州地區6.2萬噸,鞏義地區10.7萬噸,南海地區27.4萬噸,天津5.3萬噸,臨沂1.6萬噸,重慶2.4萬噸,消費地鋁錠庫存合計104.0萬噸,較上周四增加0.5萬噸。

8月1日全國主要消費地區6063鋁棒庫存:佛山地區4.34萬噸,無錫1.47萬噸,常州1.20萬噸,湖州0.80萬噸,南昌0.53萬噸,五地合計8.34萬噸,相較于上周四增加0.07萬噸。

我國電解鋁社會庫存(單位:萬噸)

數據來源:公共資料整理

二、 鋰電材料:鋰價繼續下跌,鈷價月末反彈

需求不振,庫存累積,7月鋰價加速下跌(電池級碳酸鋰跌9.33%、氫氧化鋰跌8%),8月份預計繼續向6萬元/噸的成本線附近下探;7月長江鈷月均價環比下調7.09%,但鈷價因跌至歷史低點開始筑底反彈,短期預計反彈持續。

6月中國電動汽車市場鋰電總裝機量達到6.52GWh,同比增長98.68%。其中NCM電池裝機占比72.48%,其中91.86%用在了EV乘用車市場,在EV客車和PHEV客車市場沒有應用;磷酸鐵鋰6月占比下降至24.39%,其中56.68%用在EV客車市場,較上月有所上升。

中國新能源汽車銷量(萬輛)

數據來源:公共資料整理

中國動力電池裝機量(GWh)

數據來源:公共資料整理

1.鋰:鋰價加速下跌

7月電池級碳酸鋰價格下跌9.33%至6.8萬元/噸,月均價為7.30萬元,環比下滑5.24%;工業級碳酸鋰價格價格下跌3.08%至6.3萬元/噸;氫氧化鋰價格下跌8.00%至8.05萬元/噸。6月中國碳酸鋰產量為1.61萬噸,同比上升77.5%,環比走高2.4%;碳酸鋰生產商庫存量為1.17萬噸,同比上升76.9%,環比增加19.5%。中國到岸5%鋰輝石價格較上月底下滑15美元至605-635美元/噸,當前鋰輝石市場供應充足,但受新能源政策退坡影響,正極材料市場冷清,國內鋰鹽市場價格持續下滑,預計未來鋰輝石與碳酸鋰價格將持續承壓下行。

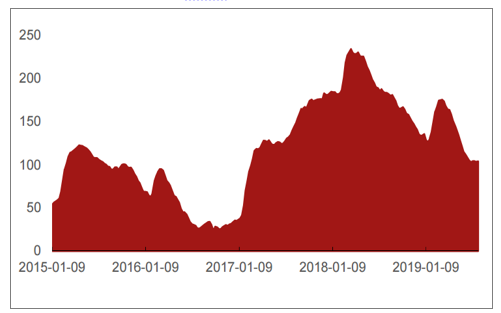

2.鈷:7月末鈷價筑底反彈

7月長江鈷下跌1.7%至23.2萬元/噸,月均價為22.63元/噸,環比下調7.09%;MB標準級鈷價下跌至12.2-13.0美元/磅,8月2日MB標準級鈷報價12.2(+0.1)-13(+0.25)美元/磅。7月底8月初,鈷價跌至歷史低點筑底反彈,下游消費商在鈷價繼續反彈的預期下,建倉補庫意愿提升,后續預計反彈持續。

MB鈷和長江鈷價差(萬元/噸)

數據來源:公共資料整理

3.其他小金屬:海綿鈦、鎘錠價格上漲

7月份精鉍價格下跌1.18%至4.20萬元/噸;電解錳價格下跌2.49%至1.37萬元/噸;鋯英砂價格維持1.17萬元/噸;二氧化錳價格維持1.3萬元/噸;海綿鈦價格上漲2.70%至7.6萬元/噸,至8月2日上漲至8.1萬元/噸;鈦精礦價格維持1250元/噸;鍺錠價格維持7500元/噸;鎘錠價格上漲0.98%至2.06萬元/噸;銻錠價格下跌1.32%至3.75萬元/噸;氧化鉭價格下跌6.23%至1205元/公斤;銦價維持1140元/千克;鎂錠價格下跌3.24%至1.65萬元/噸。

三、 稀貴金屬:黃金、鎢鉬漲價

1.黃金:美國經濟數據略低于預期,金價短期或高位震蕩

7月1日至8月3日,美元指數漲1.30%至98.08,COMEX黃金漲4.99%至1452.50美元/盎司。短期來看,預期美聯儲9月降息25個基點至1.75%-2.00%的概率為71.2%,預計短期金價仍將高位震蕩。

2.稀土:貿易爭端返復,緬甸雨季供應或受阻,稀土價格將趨穩

7月1日至8月3日,氧化鐠釹價格跌5.3%至29.5萬元/噸,氧化鋱跌17.0%至393萬元/噸,氧化鏑跌4.5%至189萬元/噸

3.鎢:短期仍將去庫存,鎢價將弱穩上漲

7月1日至8月3日,黑鎢精礦價格漲3.5%至7.5萬元/噸。6月中國碳化鎢生產商庫存量650噸,同比下降18.2%,環比上漲9.2%;中國鎢精礦生產商開工率為32.14%,環比下降16.1%,同比下降41.2%,顯示在泛亞交易所庫存釋放的預期下,行業聯合減產效果明顯。短期來看,鎢精礦供給端將持續維持收縮狀態,泛亞庫存量的釋放預期對市場的沖擊已經消化,預計鎢價下跌空間有限,維持弱穩為主。

4.鉬:供給端收縮,鉬價有望持續穩步上漲

7月1日至8月3日,鉬精礦價格漲7.8%至1930元/噸度。中國6月鉬精礦銷量12365噸,同比增長10.5%,環比增長13.2%,月度銷量從5月份開始持續快速增長,顯示消費端或觸底反彈。短期來看,國內部分礦山和鉬鐵廠連續檢修,國外大型銅鉬礦均以銅為主礦種,為了保持銅礦產量,副產品鉬的產量下滑難以快速修復;同時,中國上半年不銹鋼產量實現8.5%的同比增速,顯示需求端仍在保持快速增長,供給短缺的趨勢將不斷擴大,預計鉬價有望持續穩步上漲。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國金屬外觀件行業市場調查分析及未來前景分析報告

《2022-2028年中國金屬外觀件行業市場調查分析及未來前景分析報告》共十二章,包含中國金屬外觀件行業部分企業現狀分析,2022-2028年中國金屬外觀件行業發展預測,2022-2028年金屬外觀件行業發展趨勢及投資風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢