一、化工行業回顧:景氣自2018Q4步入下行期

2018年,化工板塊合計實現營收70471億元,同比增長25.8%,凈利潤(扣非后,下同)2185億元,同比增長45.6%,行業整體凈利率為3.1%。具體而言,318家公司中,188家實現業績同比增長,130家公司業績同比下降。化工行業2018全年仍維持了較高的盈利水平,主要是由于:1)前三季度油價強勢上漲,帶動化工品價格趨勢;2)自二季度以來,環保等供給端因素的影響持續深化(主要影響染料、農藥、橡膠助劑等子行業);3)化工板塊上市公司作為行業優勢企業,具備技術、規模、資金等多方面的優勢,其盈利增速預計顯著高于行業平均水平。

伴隨油價于四季度快速下行,且終端需求走弱,多數化工品價格下跌,行業景氣高位回落。2018Q4化工板塊實現收入19439億元,同比增長23.1%,凈利潤為127億元,同比下降55.0%,行業整體凈利率為0.7%。

2019年國際油價止跌反彈

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國化工行業市場專項調研及投資前景預測報告》

2019年以來國際原油價格止跌反彈,截至5月10日,WTI期貨、布倫特期貨自年初以來分別上漲39.6%、38.2%至63.50、72.04美元/桶,為化工品價格提供支撐。一季度化工行業盈利環比18Q4有所回升,但景氣度仍低于去年同期。2019Q1化工板塊公司共實現營收17388億元,同比增長12.1%,凈利潤為495億元,同比下降14.6%,行業整體凈利率為2.8%。

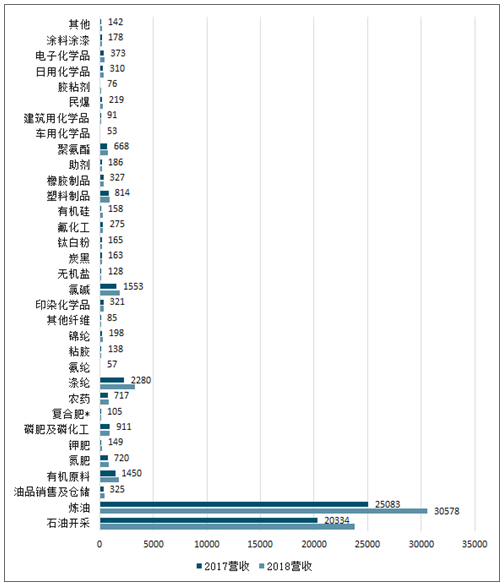

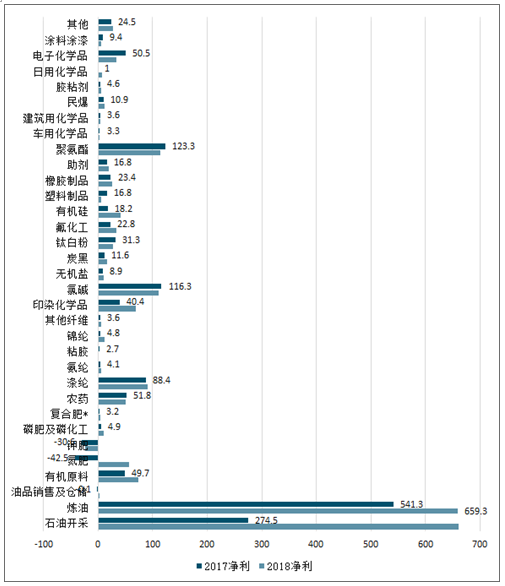

從各子板塊2018全年的業績表現來看,變化較為顯著的子板塊包括:1)石油開采、煉油、有機原料、滌綸等與油價關聯度較高的子板塊受益于原油價格強勢,產品量價齊升,盈利延續大幅增長;2)有機硅、尼龍(錦綸)子行業由于海外裝置關停,產品價格上漲顯著,相關公司凈利潤增幅較大;3)農藥、染料、氟化工、磷肥、炭黑、助劑等子板塊,由于國內環保因素推動落后產能退出,供給端收縮幅度較大,龍頭企業(主要是上市公司)盈利改善顯著;4)氮肥、鉀肥、復合肥子板塊,在剔除異常公司后(見注1),整體盈利同比增長;5)氯堿、鈦白粉、聚氨酯等前期景氣處于高位的子行業,2018年盈利同比下滑,主要是受國內經濟增速放緩、中美貿易戰等因素引發的終端需求下行影響;6)塑料制品、涂料涂漆、電子化學品等偏下游的子行業受原料價格擠壓,盈利水平下降較為明顯。

2017-2018年全年化工子行業營業收入情況

數據來源:公開資料整理

2017-2018年化工子行業全年營業收入情況

數據來源:公開資料整理

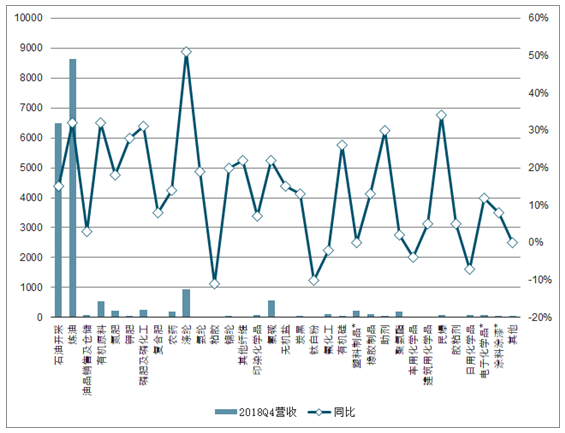

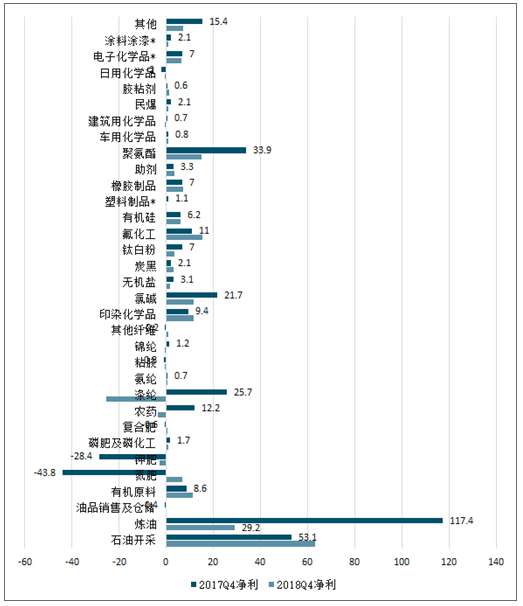

從2018Q4的單季度趨勢來看,大多數化工子行業盈利顯著下滑,其中:1)石油開采、煉油、滌綸、有機原料等子行業由于油價快速下行,產品價格隨之下跌,疊加存貨減值損失,盈利顯著收窄;2)氯堿、有機硅、尼龍(錦綸)、聚氨酯、鈦白粉等前期景氣度較高的子行業,伴隨產品價格的大幅下跌,盈利下行趨勢明顯;3)染料、氟化工、炭黑仍維持了較好的盈利水平,而農藥行業由于海外補庫存接近尾聲,產品價格及企業利潤有所下行;4)化肥子行業相對平穩,其中氮肥、鉀肥、復合肥板塊在剔除了異常公司后(見注2),凈利潤同比基本持平或有所上升;

2018Q4化工子行業營業收入情況

數據來源:公開資料整理

2018Q4化工子行業凈利潤情況

數據來源:公開資料整理

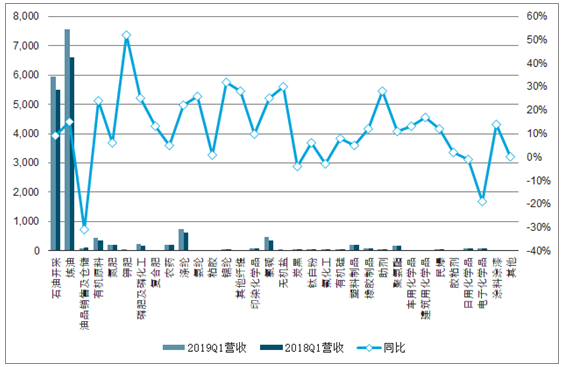

2019Q1單季度而言,主要的變化趨勢包括:1)煉油、有機原料、氯堿等子行業,伴隨產品價格進一步下跌,盈利延續下行趨勢;2)農藥、炭黑、氟化工等子行業景氣下滑,其中農藥子行業內部盈利出現分化,主營高景氣農藥品種的公司仍維持較好的凈利潤水平;3)染料行業延續高盈利,主要是由于前期停產廠家的復產進度低于預期疊加旺季需求推動;4)聚氨酯、有機硅、滌綸等子行業,產品價格逐步止跌反彈,雖一季度行業盈利仍低于去年同期,但環比18Q4已明顯改善;5)塑料制品、橡膠制品、日用化學品、膠粘劑、涂料等前期盈利受到擠壓的偏下游子行業,伴隨原料價格的逐步下行,季度業績出現明顯回升。

2019Q1化工子行業營業收入及同比情況

數據來源:公開資料整理

2019Q1化工子行業凈利潤及同比情況

數據來源:公開資料整理

結合具體產品的價格走勢來看(圖表5),2019Q1化工品季度均價環比仍以下跌為主,其中烯烴、甲醇、醋酸、乙二醇、燒堿、純堿等上游原料由于終端需求較弱且供給端新增產能逐步釋放,價格持續下行;染料價格在旺季需求推動下環比上漲,而農藥(主要是大品種)價格高位回落;聚氨酯(MDI、TDI)、有機硅、PTA-滌綸等產品價格逐步止跌回升。

2019Q1主要化工品季度均價同比及環比變化情況

品種 | 最新價格 | 2019Q1 | 2018Q4 | 環比 | 2018Q1 | 同比 |

WTI期貨美元/桶 | 61.94 | 55.51 | 58.24 | -4.7% | 63 | -11.9% |

Brent期貨美元/桶 | 70.85 | 64.36 | 67.37 | -4.5% | 67 | -4.5% |

美國HenryHub現貨美元/mmbtu | 2.57 | 2.88 | 3.77 | -23.6% | 2.96 | -2.8% |

乙烯(韓國FOB)美元/噸 | 890 | 982 | 949 | 3.5% | 1309 | -25.0% |

丙烯(韓國FOB)美元/噸 | 850 | 907 | 973 | -6.7% | 1026 | -11.6% |

丁二烯(韓國FOB)美元/噸 | 905 | 1098 | 1108 | -1.0% | 1340 | -18.1% |

甲醇(華東)元/噸 | 2280 | 2464 | 2850 | -13.6% | 3158 | -22.0% |

醋酸(華東)元/噸 | 2600 | 3082 | 4381 | -29.7% | 4629 | -33.4% |

乙二醇(華東)元/噸 | 4575 | 5075 | 6292 | -19.3% | 7643 | -33.6% |

丙烯酸(華東)元/噸 | 8100 | 8383 | 9288 | -9.7% | 7800 | 7.5% |

環氧丙烷(華東)元/噸 | 9800 | 10321 | 11515 | -10.4% | 12342 | -16.4% |

草甘膦(華東)元/噸 | 24000 | 24917 | 27846 | -10.5% | 25500 | -2.3% |

聯苯菊酯(99%,華東)元/噸 | 360000 | 396667 | 425385 | -6.8% | 297167 | 33.5% |

吡蟲啉(95%,華東)元/噸 | 155000 | 173750 | 187692 | -7.4% | 211667 | -17.9% |

尿素(山東)元/噸 | 2070 | 1947 | 2072 | -6.1% | 1942 | 0.3% |

二銨(長三角)元/噸 | 2725 | 2767 | 2768 | -0.1% | 2850 | -2.9% |

氯化鉀(60%粉,青海)元/噸 | 2350 | 2397 | 2387 | 0.4% | 2179 | 10.0% |

硝酸銨(工業)元/噸 | 1950 | 2080 | 2075 | 0.2% | 2136 | -2.6% |

磷礦石(30%,貴州)元/噸 | 500 | 500 | 451 | 10.9% | 383 | 30.4% |

復合肥(45%CL,山東)元/噸 | 2100 | 2167 | 2167 | 0.0% | 1971 | 10.0% |

純MDI(華東)元/噸 | 24000 | 22071 | 22635 | -2.5% | 32563 | -32.2% |

聚合MDI(華東,煙臺萬華)元/噸 | 17400 | 13933 | 12615 | 10.4% | 24038 | -42.0% |

TDI(華東)元/噸 | 17500 | 13821 | 19396 | -28.7% | 37725 | -63.4% |

硬泡聚醚(華東)元/噸 | 8900 | 9063 | 10331 | -12.3% | 11679 | -22.4% |

DMF(華東)元/噸 | 4975 | 4850 | 5454 | -11.1% | 6429 | -24.6% |

氨綸(40D,華東)元/噸 | 32500 | 32833 | 33754 | -2.7% | 37208 | -11.8% |

甲乙酮(華東)元/噸 | 7625 | 7167 | 7642 | -6.2% | 9879 | -27.5% |

PVC(乙烯法,華東)元/噸 | 7070 | 7006 | 7066 | -0.8% | 6941 | 0.9% |

PVC(電石法,華東)元/噸 | 6908 | 6488 | 6618 | -2.0% | 6548 | -0.9% |

PVC糊樹脂(M31,沈化)元/噸 | 8000 | 8167 | 8077 | 1.1% | 7483 | 9.1% |

燒堿(32%,華北)元/噸 | 870 | 972 | 1039 | -6.5% | 1004 | -3.2% |

純堿(重質,華東低端)元/噸 | 1900 | 2019 | 2056 | -1.8% | 1721 | 17.3% |

天然橡膠(1#,華東)元/噸 | 10925 | 11248 | 10477 | 7.4% | 11708 | -3.9% |

丁苯橡膠(1502,華東)元/噸 | 11300 | 11813 | 12219 | -3.3% | 13438 | -12.1% |

粘膠短纖(1.5D,38mm)元/噸 | 12400 | 13096 | 14365 | -8.8% | 14613 | -10.4% |

粘膠長絲(120D有光)元/噸 | 37800 | 37750 | 37746 | 0.0% | 37800 | -0.1% |

PTA(華東)元/噸 | 6580 | 6456 | 6812 | -5.2% | 5705 | 13.2% |

PX(華東)元/噸 | 7950 | 8639 | 10029 | -13.9% | 7292 | 18.5% |

滌綸短纖(1.4D,38mm)元/噸 | 8580 | 8772 | 9465 | -7.3% | 9057 | -3.2% |

滌綸長絲(POY)元/噸 | 8500 | 8512 | 9412 | -9.6% | 8793 | -3.2% |

炭黑(N330,山東)元/噸 | 6300 | 6271 | 7173 | -12.6% | 7779 | -19.4% |

PVA(1799,安徽皖維)元/噸 | 10900 | 10900 | 10900 | 0.0% | 13600 | -19.9% |

鈦白粉(金紅石型,華東)元/噸 | 16200 | 16133 | 17069 | -5.5% | 18000 | -10.4% |

R22(浙江)元/噸 | 16500 | 18479 | 21308 | -13.3% | 28146 | -34.3% |

R134a(浙江)元/噸 | 29500 | 32229 | 33000 | -2.3% | 30917 | 4.2% |

DMC(華東)元/噸 | 21300 | 18825 | 21831 | -13.8% | 29333 | -35.8% |

分散黑ECT300%元/噸 | 70000 | 42500 | 40462 | 5.0% | 33333 | 27.5% |

活性黑WNN200%元/噸 | 33000 | 31000 | 31462 | -1.5% | 26292 | 17.9% |

數據來源:公開資料整理

二、未來化工產業發展趨勢分析

化工產業是國民經濟的基礎性產業,關乎各行各業的發展。化工幾乎涉及所有生產行業,通過直接、間接和深度影響約為全球生產總值貢獻了5.7萬億美元,提供了1.2億個工作崗位。我國是世界化工大國,化工產業在國民經濟中地位突出,既關乎經濟發展和社會就業,也和產業鏈下游的電子信息、新材料、新能源等戰略性新興產業發展高度相關。因此,化工產業不是要不要發展的問題,而是如何發展的問題。真正實現化工產業的科學有序發展,應在以下幾個方面作出努力。

安全綠色是底線。化工產業危險源頭不少、安全風險不小,安全生產問題應是關注的一個重點。發展化工產業必須嚴守安全底線,完善風險排查、評估、預警和防控機制,降低安全風險。同時,也要守住綠色底線,通過立規矩,確保企業達標生產、達標排放,對環保不達標企業,要建立倒逼機制,限時整改達標,不達標便退出。

轉型升級是必然。我國化工產業產值規模龐大,即使全部達標排放,受環境容量限制,環保的壓力也非常大。因此,必須集中力量,加大投入,攻克環保技術瓶頸制約,以綠色技術為導向發展精細化工新產業、新業態,倒逼產業轉型升級,實現科學發展、有序發展、高質量發展。

退城入園是方向。園區化、一體化是化工產業發展的方向,既可以有效破解鄰避效應,也能夠實現集約高效管理和污染集中整治。比如,上海化工園區從1996年開始建設,借鑒國際一流化工園區經驗,實施“產品項目、公用輔助、物流傳輸、環境保護、管理服務”五個一體化,排放標準達到或超過歐美標準。而目前我國化工企業入園率還不高,要突破“化工圍城”“城圍化工”的窘境,就要加大“退城入園”力度。

合理布局是趨勢。由于沿海地區經濟實力雄厚,綠色發展已見成效,環保能力相對更強一些,近年來我國化工園區向東部沿海地區集聚趨勢比較明顯。根據中國石油和化學工業聯合會園區工作委員會發布的“2018中國化工園區30強”,其中位于東部地區的有24家,產業集聚效應非常顯著。同時,總投資100億美元的巴斯夫湛江項目、計劃投資2000億元的舟山綠色石化基地項目也紛紛落戶沿海地區。如何推動化工產業高質量發展,成為沿海地區的一大課題。

推動化工產業科學有序發展要有決心,更要有實事求是的立場、科學有效的舉措。一切從實際出發,做到分類施策、疏堵結合,才能讓我國經濟發展更加健康高效、充滿活力。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2024-2030年中國家電行業市場競爭態勢及未來趨勢研判報告

《2025-2031年中國家電行業市場競爭態勢及未來趨勢研判報告 》共八章,包含中國家電行業產業鏈結構及全產業鏈布局狀況研究,中國家電行業重點企業布局案例研究,中國家電行業市場及投資戰略規劃策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢