一、印度家電行業(yè)發(fā)展

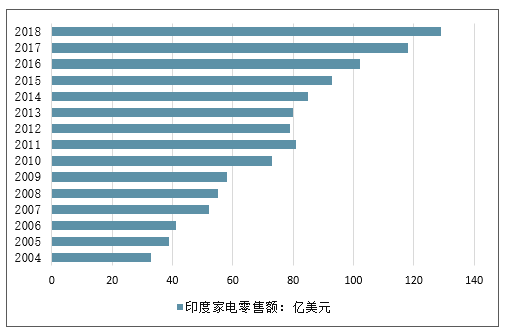

印度家電市場發(fā)展:宏觀經(jīng)濟(jì)發(fā)展+政策利好驅(qū)動印度家電業(yè)發(fā)展,整體市場規(guī)模接近130億美元

回顧歷史,二戰(zhàn)后的印度由于經(jīng)濟(jì)水平及居民傳統(tǒng)生活習(xí)慣影響導(dǎo)致家電需求疲弱,加之供給端政策抑制、稅收較高導(dǎo)致家電產(chǎn)業(yè)發(fā)展緩慢;進(jìn)入90年代后,印度開始實(shí)施對外開放,外資企業(yè)進(jìn)入,韓國企業(yè)基于高投入成為當(dāng)?shù)佚堫^;21世紀(jì)以來,印度家電市場保持良好發(fā)展勢頭,行業(yè)零售額規(guī)模復(fù)合增速超過10%,中國企業(yè)也在該階段初涉印度市場。

在當(dāng)下,從宏觀經(jīng)濟(jì)來看:印度經(jīng)過多年快速發(fā)展,目前已經(jīng)是世界第六大經(jīng)濟(jì)體,人口數(shù)量接近14億且30歲以下人口占比超過50%,高人口基數(shù)加之印度經(jīng)濟(jì)以消費(fèi)為驅(qū)動,因此印度具備極大的消費(fèi)潛力。從政策來看,印度2014年提出“印度制造”,并通過廢幣令、實(shí)施GST、修訂FDI政策等措施推動制造業(yè)發(fā)展,利好家電企業(yè)發(fā)展。

(一)、印度家電市場發(fā)展歷程

回溯上世紀(jì),二戰(zhàn)后印度的制造業(yè),尤其是家電制造業(yè)一直處于落后狀態(tài),家電產(chǎn)品普及率普遍很低,且主要依靠進(jìn)口。兩大因素制約印度家電市場發(fā)展:

落后的經(jīng)濟(jì)水平以及當(dāng)?shù)厣盍?xí)慣:落后的經(jīng)濟(jì)水平導(dǎo)致人力成本極低,疊加印度人民傳統(tǒng)生活方式和消費(fèi)習(xí)慣的影響。以本應(yīng)最早普及的洗衣機(jī)為例,人力洗衣工(當(dāng)?shù)胤Q“Dhobi-walla”)一直是印度的一大傳統(tǒng)職業(yè),低廉的勞動成本以及長期以來深入人心的服務(wù)方式,使洗衣機(jī)并沒有成為印度家庭的剛需;

政策抑制產(chǎn)業(yè)發(fā)展,高稅收抬升家電消費(fèi)門檻:以空調(diào)為例,印度屬于熱帶季風(fēng)氣候,年平均氣溫22℃以上,空調(diào)潛在需求巨大,但政府對空調(diào)供應(yīng)商征收高額銷售稅,嚴(yán)重影響了產(chǎn)業(yè)擴(kuò)張。同時,高達(dá)50%-70%的家電產(chǎn)品進(jìn)口關(guān)稅,也給國外家電企業(yè)進(jìn)入印度市場造成了阻礙。

20世紀(jì)90年代,印度開始實(shí)施對外開放,通過各方面的優(yōu)惠政策,鼓勵引進(jìn)外來技術(shù)和投資,特別是著重發(fā)展國內(nèi)外合資企業(yè)。在一系列政策刺激下,美國、日本、韓國、德國等國家的家電企業(yè)紛紛通過投資建廠和技術(shù)輸出等,加大在印度的布局力度,印度家電產(chǎn)業(yè)因此發(fā)展得到有力推動,家電行業(yè)產(chǎn)值從1990年的8.3億美元上升到1996年的17.9億美元。

印度家電行業(yè)發(fā)展歷程簡述

數(shù)據(jù)來源:公開資料整理

相關(guān)報告:智研咨詢發(fā)布的《2019-2025年中國家電行業(yè)運(yùn)營態(tài)勢及未來發(fā)展趨勢報告》

20世紀(jì)末到21世紀(jì)初,三星、LG等韓國企業(yè)在眾多外資企業(yè)中脫穎而出,通過品控、開發(fā)、廣告等方面的高額投入,迅速成為印度家電市場龍頭。在1999年,僅三星一家,就占據(jù)了60萬臺無霜冰箱市場份額的90%,16萬件微波爐市場的22%,500萬臺彩電市場的8.3%。時至今日,韓國巨頭仍占據(jù)著印度家電市場眾多品類的榜首位置。

進(jìn)入21世紀(jì)后,中國家電企業(yè)開始進(jìn)入印度市場。2004年,海爾率先進(jìn)入印度市場,并在隨后通過投資建廠、收購當(dāng)?shù)仄髽I(yè)等方式迅速擴(kuò)張。隨后的若干年中,TCL、創(chuàng)維、美的、格力等國產(chǎn)品牌也相繼進(jìn)入該市場。該段時間,印度家電市場保持了良好的發(fā)展勢頭,在包含全球金融危機(jī)的2004到2014十年間,市場規(guī)模年復(fù)合增長率達(dá)到了10%。

伴隨著2014年“印度制造”的提出,印度的家電產(chǎn)業(yè)也迎來了新的發(fā)展時期,印度本土和包括中國企業(yè)在內(nèi)的外來家電企業(yè)也將迎來新一輪競爭以爭奪這即將崛起的市場。

2004-2018年印度家電零售額市場規(guī)模走勢

數(shù)據(jù)來源:公開資料整理

(二)、當(dāng)下:消費(fèi)驅(qū)動的人口大國,家電市場近年來快速成長

(1)宏觀經(jīng)濟(jì):消費(fèi)驅(qū)動的經(jīng)濟(jì)人口大國

2017年,印度GDP總量達(dá)到2.6萬億美元,超過法國(2.58萬億美元)成為世界第六大經(jīng)濟(jì)體,約占全球經(jīng)濟(jì)總量的3.2%。從歷史趨勢來看,印度在2000年以后進(jìn)入快速發(fā)展期,自2014年起,印度經(jīng)濟(jì)增速連續(xù)三年超過中國位列全球第一,與中國共同成為了當(dāng)下經(jīng)濟(jì)發(fā)展最快的國家。但印度目前經(jīng)濟(jì)總量僅相當(dāng)于中國的1/5,大概處于中國2006年的水平。

從人口來看,印度30年來長期保持約1%-2%的高速人口同比增長,2017年已達(dá)13.4億人。以中印兩國人口變動趨勢來看,印度短期內(nèi)有望超越中國成為第一大人口國。值得一提的是,印度人口結(jié)構(gòu)非常年輕,根據(jù)統(tǒng)計,2015年印度30歲以下人口占總?cè)丝跀?shù)量的56%,這將為印度的經(jīng)濟(jì)發(fā)展提供充足的勞動力,人口紅利在未來有望持續(xù)釋放。

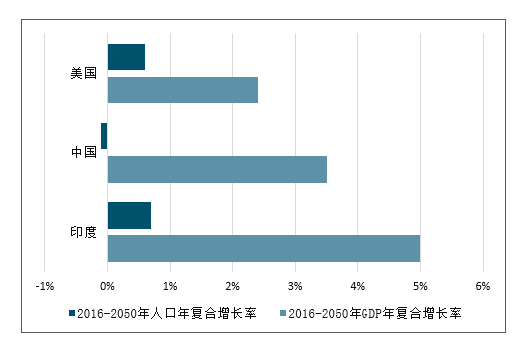

根據(jù)印度未來經(jīng)濟(jì)的預(yù)測,2016年至2050年,印度GDP和總?cè)丝趯⒎謩e實(shí)現(xiàn)約5%和0.7%的年復(fù)合增長率。以此計算,印度的經(jīng)濟(jì)體量到本世紀(jì)中葉將超過20萬億美元,其發(fā)展?jié)摿χ档闷诖?/p>

中印美三國GDP及人口2016-2050復(fù)合增長率預(yù)測

數(shù)據(jù)來源:公開資料整理

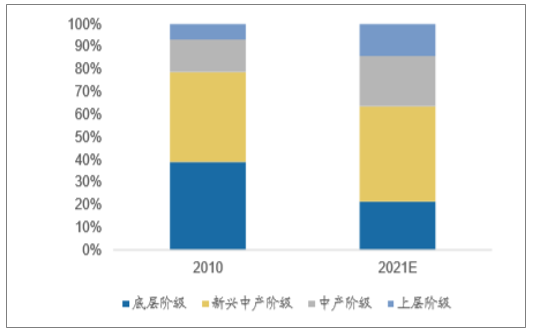

從經(jīng)濟(jì)結(jié)構(gòu)來看,印度是一個消費(fèi)驅(qū)動型經(jīng)濟(jì)體,并依靠消費(fèi)成為經(jīng)濟(jì)發(fā)展最快的國家之一。將印度總經(jīng)濟(jì)總量按支出法分解,私人消費(fèi)支出一直保持在接近60%的水平,加之10%的政府消費(fèi)支出,消費(fèi)貢獻(xiàn)了近7成GDP。在當(dāng)下,印度中產(chǎn)階級及新興中產(chǎn)階級規(guī)模仍在持續(xù)擴(kuò)大,根據(jù)預(yù)測,2021年印度中產(chǎn)階級人數(shù)將占到總?cè)丝诩s22%,這也意味著消費(fèi)將持續(xù)獲得動能。總的來說,印度的新增消費(fèi)需求潛力巨大,消費(fèi)品市場有望持續(xù)擴(kuò)容。

印度各階層人口占比

數(shù)據(jù)來源:公開資料整理

(2)政策激勵:“印度制造”推進(jìn)制造業(yè)成長

上世紀(jì)印度的對外開放和市場化改革促進(jìn)了印度的崛起,但在具體產(chǎn)業(yè)布局上偏重于以IT行業(yè)為代表的服務(wù)業(yè)。21世紀(jì)初,IT產(chǎn)業(yè)連續(xù)達(dá)到20%乃至30%以上的收入同比增速,成為拉動印度經(jīng)濟(jì)的主力。正因?yàn)榇耍?wù)業(yè)占印度經(jīng)濟(jì)總量的比重一直較高。

與繁榮發(fā)展的服務(wù)業(yè)相比,印度的第二產(chǎn)業(yè),特別是制造業(yè)發(fā)展并未得到足夠重視,制造業(yè)占GDP比重常年維持在15%左右,在過去15年間僅增長了2pct。2010年之后,印度IT產(chǎn)業(yè)同比增速連年下滑直至個位數(shù)增長,且整體商品和服務(wù)出口陷入±10%的波動中,不復(fù)早年20%的高增速水平。印度需依靠振興制造業(yè)獲得增長的新動能。在這樣的背景下,印度近年來在政策方面為發(fā)展制造業(yè),引入國際先進(jìn)制造業(yè)企業(yè),推行了諸多政策:2014年:倫德拉•莫迪當(dāng)選印度總理后,提出“印度制造”(MakeinIndia)計劃,大力發(fā)展制造產(chǎn)業(yè),并鼓勵各國企業(yè)增加在印度的投資與生產(chǎn)。為此,印度政府將25個產(chǎn)業(yè)的外國直接投資(FDI)比例上限放寬至100%;2016年11月:莫迪宣布廢幣令,停止流通面額500和1000盧比紙幣,打擊地下經(jīng)濟(jì)、偷稅漏稅、腐敗、販毒等非法行徑,凈化國內(nèi)市場;

2017年7月:實(shí)施GST(商品與服務(wù)稅),啟動建國以來最大的稅制改革。主要內(nèi)容是統(tǒng)一全國稅制,降低原有各聯(lián)邦自定稅制所帶來的交易成本,促進(jìn)印度市場一體化。值得一提的是,GST同時調(diào)整了多個細(xì)分市場的稅率,提高了家電產(chǎn)品整機(jī)進(jìn)口稅,這一條款直接促使國外企業(yè)在印度投資建廠;

2018年1月:繼續(xù)修訂外國直接投資(FDI)政策,進(jìn)一步簡化放寬FDI。此前,外國單品牌零售商通過自動通道進(jìn)行投資所允許的持股上限為49%,如超越這一比例,則需要通過政府審批。新規(guī)則下,無需審批即可實(shí)現(xiàn)100%持股。該變化使企業(yè)進(jìn)入印度家電市場更加便利,有利外資吸納。

從結(jié)果來看,在“印度制造”啟動后的兩年間,印度市場吸引了眾多新增投資者,國外直接投資(FDI)流量一度達(dá)到20%以上增速。總體而言,2015年以后制造業(yè)GDP增速(以不變價格印度盧比計算)已經(jīng)顯著超過總GDP增速,政策利好下印度制造業(yè)將的重要程度不斷提升,包括家電在內(nèi)相關(guān)產(chǎn)業(yè)也由此獲益。

(3)家電市場:近年來增長迅速,規(guī)模超過百億美元

家用電器市場是現(xiàn)階段印度制造業(yè)乃至整體經(jīng)濟(jì)中發(fā)展最快的板塊之一。印度家電零售額近5年CGAR超過10%,市場規(guī)模邁入百億美元大關(guān)。2018年,印度家電市場總銷量1.4億臺,同比增長7.6%;總零售額129.5億美元,同比增長9.5%。

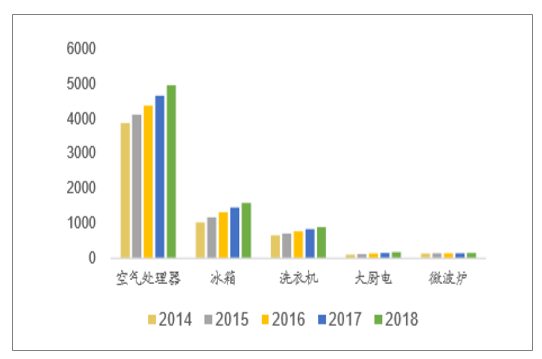

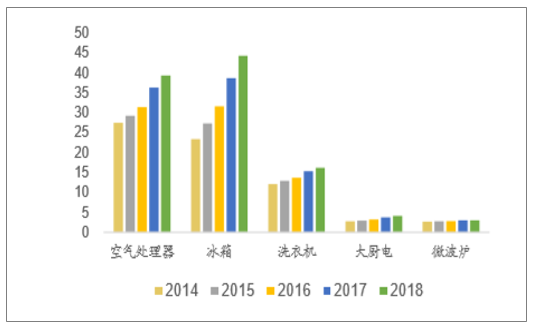

細(xì)分品類來看,家庭空氣處理設(shè)備(含空調(diào))和冰箱市場的發(fā)展相對成熟,現(xiàn)有規(guī)模最大。2018年:

家庭空氣處理設(shè)備:零售量為4955萬臺(主要是風(fēng)扇,空調(diào)據(jù)統(tǒng)計約為580萬臺),零售額為39.3億美元;

冰箱:零售量為1583萬臺,零售額為44.3億美元;

洗衣機(jī):市場目前規(guī)模相對較小,16.1億美元的零售額不足前兩者的一半,但也有較好的增長勢頭;

廚電、微波爐以及各類小型家電等品類:尚未形成規(guī)模,零售額基本都在4億美元以下。2014-2018年印度家電市場零售量及零售額情況

數(shù)據(jù)來源:公開資料整理

印度家電市場部分品類年零售量(萬臺)

數(shù)據(jù)來源:公開資料整理

印度家電市場部分品類年零售額(億美元)

數(shù)據(jù)來源:公開資料整理

(三)、印度家電市場前景:滲透率仍然較低,產(chǎn)品升級空間大,整體前景廣闊

1、滲透率:家電產(chǎn)品滲透率低,市場潛力大

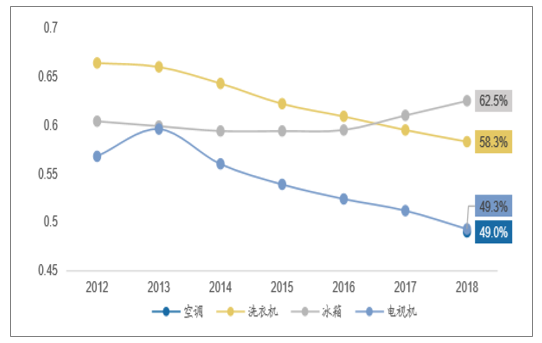

雖然已經(jīng)歷多年發(fā)展, 2017年印度空冰洗電4 大品類的滲透率分別僅為8%、31%、13%、 65%,與中國及世界平均水均有顯著差距,新增需求潛力大。從產(chǎn)品結(jié)構(gòu)來看,中低端產(chǎn)品占比超過7 成,產(chǎn)品具備升級空間。印度居民收入水平較低且貧富差距大,基建落后導(dǎo)致用電成本高,金融市場不完善是印度家電行業(yè)發(fā)展過程中需要面臨的挑戰(zhàn)。

盡管印度近年來家電市場增長迅速,市場規(guī)模突破百億美元,但橫向?qū)Ρ葋砜矗?018年印度市場總零售額129億美元,略大于韓國118億美元的市場。從人口體量來看,印度13.4億人與中國相仿,但市場總零售額僅為中國的1/10,潛力巨大。

從主要家電滲透率的視角可以更清晰的理解印度家電市場未來的成長空間。據(jù)統(tǒng)計,2017年印度空冰洗電四大品類的滲透率分別僅為8%、31%、13%、65%,微波爐僅為4%,中國前述五大品類的滲透率已達(dá)87%、92%、88%、120%、54%,顯而易見,印度家電各品類普及程度均遠(yuǎn)低于中國,與世界平均水平也有較大差距。因此,印度家電市場仍處于初級發(fā)展階段,滲透率提升下的新增需求將成為印度家電市場短期內(nèi)最核心的發(fā)展動力。

2018年全球主要國家家電零售額規(guī)模、人口、人均零售額對比

數(shù)據(jù)來源:公開資料整理

2、產(chǎn)品結(jié)構(gòu):低端產(chǎn)品較多,產(chǎn)品結(jié)構(gòu)升級空間充足

從產(chǎn)品結(jié)構(gòu)來看,印度家電產(chǎn)品的檔次分化明顯,既有低端的窗式空調(diào)、單門冰箱、雙缸洗衣機(jī),也有高端的變頻分體式空調(diào)、多開門豪華冰箱、大容量滾筒洗衣機(jī),產(chǎn)品售價從8000盧比到30萬盧比不等(約為人民幣780元到29000元)。印度的貧富差距大(成人人均財富基尼系數(shù)高達(dá)85),極度貧困人口眾多(20%以上人口處于日收入農(nóng)村32盧比/城市47盧比的印度國家貧困線以下)。中低端產(chǎn)品是印度家電市場的絕對主力,占比超過7成。

以市場規(guī)模最大的空調(diào)定變頻比例為例,日本、北美、歐洲、大洋洲都已實(shí)現(xiàn)或基本實(shí)現(xiàn)變頻空調(diào)全覆蓋,中國變頻空調(diào)年零售占比目前也已經(jīng)達(dá)到60%以上。2017年印度變頻空調(diào)市場份額從2016年的9%提升為24%左右。因此,以定頻空調(diào)為主要銷售機(jī)型的印度家庭空調(diào)市場從產(chǎn)品升級角度也有較大空間。

印度家電行業(yè)競爭格局:行業(yè)集中度高,4方爭霸;中國龍頭企業(yè)已著手布局

(四)、挑戰(zhàn):收入水平與基建是制約印度家電市場發(fā)展的主要潛在因素

1、經(jīng)濟(jì)發(fā)展:人均收入水平任處低位,貧富差距可能制約整體消費(fèi)能力

在消費(fèi)層面,家電屬于耐用消費(fèi)品,其需求受到居民收入水平的顯著影響。印度近年來人均收入(GNI)的迅速增長促進(jìn)了印度居民消費(fèi)能力提升及消費(fèi)觀念升級。但客觀來說,以購買力平價計算,印度人均GNI絕對水平仍僅有中國和世界平均水平的一半,結(jié)構(gòu)上貧富不均現(xiàn)象突出。這些使得印度家電消費(fèi)的快速增長有可能受到整體消費(fèi)能力的制約。

2、基礎(chǔ)建設(shè):基建滯后導(dǎo)致電力成本偏高對家電普及存在制約

在家電普及方面,未來可能形成挑戰(zhàn)的另一個因素源于印度相對滯后的基礎(chǔ)設(shè)施建設(shè)。從對家電市場影響最大的電力基建來說,2017年印度全國發(fā)電量1497萬億瓦時;根據(jù)世界銀行2014年統(tǒng)計數(shù)據(jù),印度人均電力消費(fèi)僅806千瓦時,是中國居民的1/5。在電力供應(yīng)能力相對較低的情況下,必然存在電力成本偏高的問題。

此外,印度國內(nèi)金融市場不夠完善,融資成本較高也使制造業(yè)企業(yè)負(fù)擔(dān)了更高的成本。因此,盡管印度擁有廉價勞動力,但如果無法改善電力和融資成本偏高的問題,其負(fù)面影響有可能一定程度沖減制造業(yè)的人口紅利。

二、印度家電行業(yè)競爭格局

(一)、印度家電行業(yè)集中度較高、4方爭霸

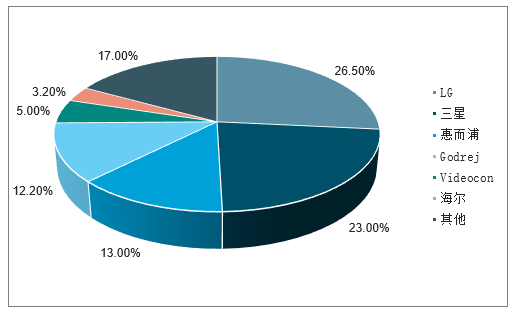

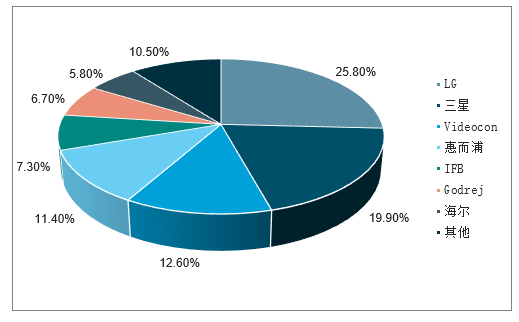

2018年印度空冰洗電市場品牌CR3分別為49%、63、58%、49%,集中度高。具體來看,空調(diào)品牌銷量前三名為Voltas(本土)、LG、BlueStar(藍(lán)星,本土);冰箱市場為LG、三星、Videocon(本土);洗衣機(jī)市場為LG、三星、惠而浦。

縱觀當(dāng)下印度家電市場,競爭參與方為印度本土企業(yè)+日韓品牌+歐美品牌+中國品牌。其中,印度主要的本土企業(yè)有Videocon、Voltas、IFB、Godrej&Boyce等,韓國兩大巨無霸企業(yè)LG和三星是當(dāng)下外資企業(yè)的佼佼者,二者占據(jù)了冰洗市場近半數(shù)份額,日本企業(yè)松下、大金、日立與美國的惠而浦,也在一些子品類中占據(jù)了一定份額。中國龍頭企業(yè)目前正加速布局印度:青島海爾在2004年進(jìn)入印度市場,目前已有一個工業(yè)園投產(chǎn),并在北部投資2.8億美元(約合人民幣19.3億)籌建新的工業(yè)園;多年深耕下海爾品牌在當(dāng)?shù)匾殉蹙咧取C赖募瘓F(tuán)于2012年通過與開利開設(shè)合資公司進(jìn)入印度市場,并于2017年投資135億盧比(約合人民幣13.2億)興建美的科技園。此外,海立股份、TCL集團(tuán)、小米集團(tuán)也在生產(chǎn)、銷售上有所布局并初見成果。

2018年印度空調(diào)市場零售量份額

數(shù)據(jù)來源:公開資料整理

2018年印度冰箱市場零售量份額

數(shù)據(jù)來源:公開資料整理

2018年印度洗衣機(jī)市場零售量份額

數(shù)據(jù)來源:公開資料整理

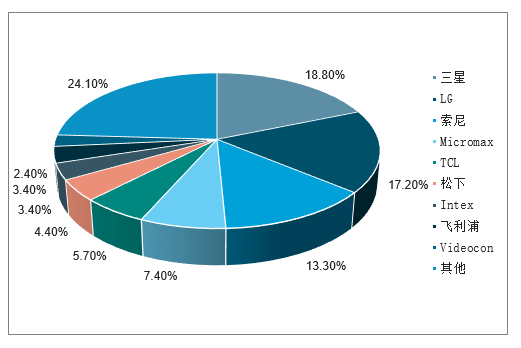

2018年印度電視市場零售量份額

數(shù)據(jù)來源:公開資料整理

印度主要家電品類零售量集中度(CR3)

數(shù)據(jù)來源:公開資料整理

(二)、中國家電企業(yè)印度布局:青島海爾率先布局、美的集團(tuán)開始發(fā)展

1、青島海爾:率先布局,初具成果

青島海爾自2004年進(jìn)入印度家電市場,是第一家布局印度的中國家電企業(yè)。目前,青島海爾已成立全資子公司HaierAppliances(India)PrivateLtd,總部位于新德里,并在孟買、班加羅爾、金奈等33個城市設(shè)立了運(yùn)營銷售中心。

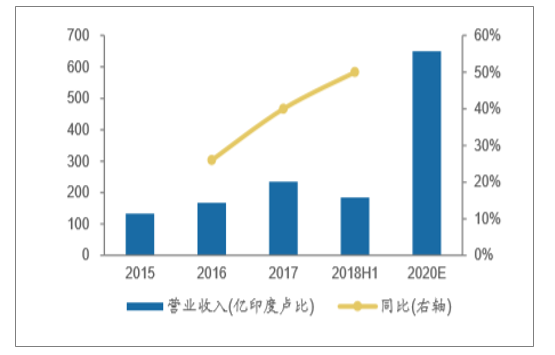

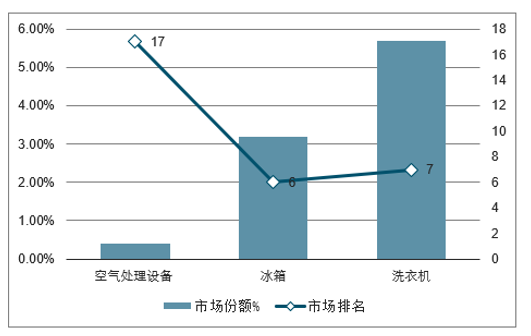

目前海爾品牌在印度空冰洗家電市場上分別占據(jù)了0.4%、3.2%、5.7%的零售量份額,排名分別為第17、第6和第7名,雖然份額排名不高,但具備一定品牌影響力。2018年上半年,公司實(shí)現(xiàn)營業(yè)收入185億印度盧比(約合18億元人民幣),同比增長達(dá)50%,其中,空調(diào)業(yè)務(wù)增長48%、中高端冰箱業(yè)務(wù)增長91%、洗衣機(jī)業(yè)務(wù)增長71%、彩電業(yè)務(wù)增長51%、熱水器業(yè)務(wù)增長136%。2018年收入同比增長41%、高端產(chǎn)品增幅更是達(dá)到74%。海爾計劃在2020年實(shí)現(xiàn)650億盧比營收(約合63億元人民幣),并力爭成為印度市場的領(lǐng)軍品牌。

海爾印度公司銷售收入

數(shù)據(jù)來源:公開資料整理

海爾主要品類在印度市場的份額及排名

數(shù)據(jù)來源:公開資料整理

青島海爾目前在印度浦那擁有一個工業(yè)園區(qū),前身是2007年海爾收購的一家冰箱工廠,經(jīng)過十余年發(fā)展:

廠房面積:從原來1.2萬平方米擴(kuò)容約16倍達(dá)到17.5萬平方米,

產(chǎn)能:也從原來的不到6萬臺增長到380萬臺,提升近64倍。

品類:從原來只有冰箱產(chǎn)線擴(kuò)展到現(xiàn)在冰洗空廚多條產(chǎn)線。

2017年11月,海爾工業(yè)園正式投產(chǎn),預(yù)計將使海爾印度公司空冰洗產(chǎn)品的本地化生產(chǎn)比例分別提升至80%、96%、90%。2018年浦那工業(yè)園生產(chǎn)完成220萬臺生產(chǎn),實(shí)現(xiàn)當(dāng)年投產(chǎn)當(dāng)年達(dá)產(chǎn)當(dāng)年盈利。

2018年8月,青島海爾發(fā)布公告擬投資2.86億美元在印度北部諾伊達(dá)工業(yè)開發(fā)區(qū)再新建一座年產(chǎn)量550萬臺/套的工業(yè)園,其中一期項目產(chǎn)能200萬臺/套,預(yù)計2020年投產(chǎn);二期項目產(chǎn)能250萬臺/套,預(yù)計2022年投產(chǎn)。新工業(yè)園占地面積預(yù)計50萬平方米,廠房面積28萬平方米。北部工業(yè)園將極大擴(kuò)張青島海爾在印度的產(chǎn)能,為其在印度乃至東南亞繼續(xù)擴(kuò)張奠定堅實(shí)基礎(chǔ)。

海爾工業(yè)園布局

- | 位置 | 投資額(億美元) | 廠房面積(萬平方米) | 產(chǎn)能(萬臺/套) | 進(jìn)度 |

海爾工業(yè)園 | 浦那 | - | 17.5 | 380 | 2017年11月已投產(chǎn) |

北部工業(yè)園(籌建) | 諾伊達(dá)工業(yè)開發(fā)區(qū) | 2.86 | 28 | 550(一期200,二期250,預(yù)留100) | 一期:2020年10月二期:2022年10月 |

數(shù)據(jù)來源:公開資料整理

海爾印度預(yù)計本地化生產(chǎn)比例

數(shù)據(jù)來源:公開資料整理

除了擴(kuò)張產(chǎn)能,青島海爾也在積極布局印度市場的渠道。截至2017年,海爾印度公司有7000家代理商,包括1500家專營商和5500家混合代理商,并開設(shè)了80家海爾品牌專賣店。線上銷售方面,海爾同樣有亮眼表現(xiàn), 2017年公司在電商渠道銷售增長210%,其中冰箱線上增長317%,洗衣機(jī)線上增長97%。

2、美的集團(tuán):后起之秀,蓄勢待發(fā)

與海爾相比,美的集團(tuán)進(jìn)入印度市場相對較晚。2012年1月,美的集團(tuán)與美國開利公司合資成立聯(lián)營公司CarrierMideaIndiaPrivateLtd(其中美的持股60%),并在哈里亞納邦的古爾岡建立以空調(diào)為主的生產(chǎn)基地。籌備期之后,開利美的開啟了高速成長,公司總經(jīng)理KishanSachdev此前在接受采訪時稱,公司2015年銷售額已達(dá)到約100億印度盧比(約為9.7億人民幣),同比增長約30%,并計劃在2016年加速實(shí)現(xiàn)40%的增長。

在當(dāng)下,美的古爾岡生產(chǎn)基地的產(chǎn)品包括空調(diào)器、洗衣機(jī)、熱水器、空氣凈化器等,其中空調(diào)業(yè)務(wù)占到了70%以上,美的在印度幾乎100%在售整機(jī)都由該工廠生產(chǎn),零部件自產(chǎn)率約為1/3,其余依靠進(jìn)口。

2017年,美的集團(tuán)啟動“綠地”項目,計劃全面擴(kuò)大空冰洗產(chǎn)品在印度的本土化布局。隨后,美的投資135億印度盧比(約合人民幣12.7億)在印度浦那建設(shè)美的科技園,園區(qū)占地面積約27萬平方米,將由三個生產(chǎn)制造工廠組成,可實(shí)現(xiàn)冰箱、洗衣機(jī)、凈水器、熱水器各50萬臺,家用空調(diào)150萬臺,商用空調(diào)25萬臺,空調(diào)壓縮機(jī)450萬臺的年產(chǎn)能。該園區(qū)預(yù)計于2020年投產(chǎn)。

而在渠道布局方面,截至2016年,美的在印度擁有3200個以上的營銷網(wǎng)點(diǎn),覆蓋了印度25個主要城市。

美的科技園布局

- | 位置 | 投資額(億印度盧比) | 廠房面積(萬平方米) | 產(chǎn)能(萬臺/套) | 進(jìn)度 |

美的科技園 | 浦那 | 135 | 27 | 家用AC:150;商用AC:50;空調(diào)壓縮機(jī):450;冰箱:50;洗衣機(jī):50;凈水器:50;熱水器:50 | 2018年11月動工;2020年投產(chǎn) |

數(shù)據(jù)來源:公開資料整理

除了已經(jīng)深度布局的龍頭青島海爾與美的集團(tuán)外,中國更多企業(yè)也通過各種方式參與印度家電市場競爭:

海立股份:2013年投資人民幣4.5億元,建立印度本土最大空調(diào)壓縮機(jī)工廠——海立印度,到2016年已累計生產(chǎn)空調(diào)壓縮機(jī)2億臺;

TCL集團(tuán):TCL印度產(chǎn)業(yè)園2018年12月在印度AndhraPradesh邦Tirupati動工建設(shè),計劃于2019年4季度陸續(xù)投產(chǎn)。該產(chǎn)業(yè)園由華星光電模組項目以及TCL電子智能顯示終端(即電視)項目兩部分組陳。華星光電印度模組項目將整合大尺寸電視屏及中小尺寸移動終端顯示屏生產(chǎn),規(guī)劃年產(chǎn)出800萬片22寸~55寸大尺寸電視面板及年產(chǎn)出3000萬片3.5寸~8寸小尺寸手機(jī)面板;智能顯示終端項目設(shè)計生產(chǎn)32寸~65寸整機(jī),規(guī)劃年產(chǎn)出600萬臺TV整機(jī),不僅生產(chǎn)TCL品牌電視,同時也為印度市場其他品牌提供ODM。

小米集團(tuán):小米電視于2018年2月在印度市場首發(fā),陸續(xù)推出了32英寸、43英寸和55英寸產(chǎn)品,發(fā)售僅9個月就賣出100萬臺。優(yōu)秀的智能性能體驗(yàn)、超高性價比以及與印度最大視頻供應(yīng)商合作以確保內(nèi)容優(yōu)質(zhì)是小米電視在印度實(shí)現(xiàn)快速崛起的關(guān)鍵。目前小米電視已經(jīng)成為印度第一智能電視品牌和第一線上電視品牌。

小米電視在印度極具性價比優(yōu)勢

尺寸 | 小米定價(盧比/人民幣) | 主要競爭對手(LG、三星、和索尼)定價(盧比/人民幣) |

32英寸 | 13999/1360 | 平均約24000/2340 |

43英寸 | 22999/2240 | 平均約36000/3510 |

55英寸 | 39999/3900 | 平均超過80000/7800 |

數(shù)據(jù)來源:公開資料整理

(三)、中國企業(yè)在印度競爭所面臨的挑戰(zhàn)

在青島海爾、美的集團(tuán)等公司積極布局印度市場的同時,需要看到,相對于主要競爭對手,作為追趕者的中國家電企業(yè)面臨著兩大挑戰(zhàn):

進(jìn)入時間晚于國際龍頭,缺乏先發(fā)優(yōu)勢:中國企業(yè)進(jìn)入印度市場較晚,實(shí)質(zhì)性布局都在近十年內(nèi)。LG、三星、惠而浦等國際巨頭早在20世紀(jì)90年代已在印度當(dāng)?shù)赝顿Y經(jīng)營,長期發(fā)展使得這些巨頭在印度市場已具備較高的品牌影響力。尤其是韓國企業(yè),在產(chǎn)能、收入、市占率上都顯著領(lǐng)先中國企業(yè)(三星、LG印度公司2017年分別約實(shí)現(xiàn)營收6107億盧比、1606億盧比(約合595億人民幣、157億人民幣,營收包含手機(jī))),韓國巨頭無疑是中國企業(yè)在印度發(fā)展的最大挑戰(zhàn)。

文化差異,本土化運(yùn)營尚未得心應(yīng)手:印度歷史悠久,具有獨(dú)特的政治、經(jīng)濟(jì)、文化特征,對異地品牌運(yùn)營尚缺乏經(jīng)驗(yàn)的中國企業(yè)面對這樣復(fù)雜的市場難免會遇到障礙。例如2015年美的集團(tuán)便發(fā)現(xiàn)當(dāng)?shù)貎羲畣栴}嚴(yán)重的商機(jī),并對凈水器項目立項,但隨后由于不熟悉市場具體需求,不得不進(jìn)行大量調(diào)研,產(chǎn)品開發(fā)和籌備耗時近兩年,直至2016年底產(chǎn)品才在印度正式上市。中國企業(yè)仍需要大量時間去不斷調(diào)整自身的運(yùn)營、產(chǎn)品、營銷策略,以適應(yīng)當(dāng)?shù)氐南M(fèi)觀念、監(jiān)管制度等,相比之下,印度本土企業(yè)以及進(jìn)駐時間已久的韓國企業(yè)在經(jīng)驗(yàn)上顯然更為充足。

不可忽視的是,青島海爾、美的集團(tuán)這樣的中國家電龍頭已經(jīng)具備成為國際龍頭的潛質(zhì)。中國家電龍頭企業(yè)具有豐富的產(chǎn)品經(jīng)驗(yàn)與最集約的生產(chǎn)成本,這些都是其發(fā)力印度市場的核心競爭力。未來,隨著海爾工業(yè)園、美的科技園這樣的本土大型工業(yè)園區(qū)建成落地,中國企業(yè)有望最大程度把握印度家電市場的發(fā)展紅利,為公司業(yè)績貢獻(xiàn)新的增量。

三、中國家電品牌在印度發(fā)展策略分析

1、精準(zhǔn)營銷需要鎖定男性群體而非女性群體

印度市場有其特殊性。由于女人在家庭的地位并不高,家電購買的選擇權(quán)大多數(shù)還是男權(quán)主導(dǎo)。因此,中國家電品牌需要在男性群體中借助社群營銷,從而影響潛在消費(fèi)者。

一組數(shù)據(jù)表明,印度農(nóng)村市場中,85%的男性具有購買決策權(quán);而在城市,70%的男性具有購買決策權(quán)。對于大家電來說,彩電、冰箱、洗衣機(jī)、空調(diào)等,印度男性有決對的購買決策權(quán)。

可以說,影響這些男性群體,讓男性群體接受中國品牌,就會起到事半功倍的效果。

另一方面,智能手機(jī)在印度市場方興未艾,而印度消費(fèi)者一個最大的特點(diǎn)是喜歡自拍。男性群體也喜歡拍攝各種照片發(fā)在自己的朋友圈里跟大家分享。中國家品牌牌可以通過男性群體的愛好,開展多種形式的線下活動,從而影響這些潛在人群。

2、不打價格戰(zhàn)而要主打品質(zhì)和高端

印度消費(fèi)者一定程度上喜歡中國商品,因?yàn)榭钍胶芏啵嫌《认M(fèi)者的訴求。但同時,他們對中國品牌的認(rèn)識是便宜。

中國家電品牌進(jìn)入印度市場,不應(yīng)該以低價吸引消費(fèi)者,否則,這對長期的品牌建立是非常不利的。

三星LG在印度市場具有很強(qiáng)勢的用戶基礎(chǔ),但他們并不是以低價取勝。如今印度很多消費(fèi)者的消費(fèi)慣性還是習(xí)慣性選擇韓國品牌,當(dāng)然,這些消費(fèi)者也開始接受其他品牌。

比如海爾最近幾年在印度發(fā)展迅速,不是依靠價格戰(zhàn),而是通過強(qiáng)化品牌、服務(wù)、質(zhì)量以及為印度消費(fèi)者創(chuàng)造需求。以冰箱為例,有些同型號海爾冰箱價格要高于三星和LG,但海爾仍然在冰箱行業(yè)中快速成長,緣于他們單獨(dú)為印度消費(fèi)者設(shè)計出的不彎箱冰箱,從而開始吸引同行跟風(fēng)海爾。

如果中國家電品牌進(jìn)入印度市場主打低價,相信也能吸引很多消費(fèi)者。畢竟印度正處于起步階段,消費(fèi)水平有限,低價產(chǎn)品在短期內(nèi)會受到農(nóng)村市場的青睞。

但從長期來看,主打低價會有很大的弊端。一旦消費(fèi)者給這些品牌貼上低價的標(biāo)簽,那么再想推出高端品牌就會有很大的障礙。

甚至不排除可能會有同行在低端低價上大做文章詆毀中國品牌,從而影響中國家電品牌在印度樹立高端和高品質(zhì)形象。

3、提升物流速度和售后服務(wù)

印度市場的另一個特點(diǎn)是辦事效率相對要低。藍(lán)科技記者在印度浦那曾親歷過一次空調(diào)維修的事情。

電話預(yù)約時,答應(yīng)兩天之后上門維修。但第三天時由于其他原因,未能上門提供維修服務(wù)。

不太遵守約定、物流速度慢、售后服務(wù)維修時間比較長,這是目前印度市場普遍存在的問題。

中國家電品牌一旦能解決上述問題,很好地建立售后服務(wù)、守時守信并且提高物流速度,那么就會有非常明顯的優(yōu)勢。

很多在印度工作生活過的中國人深有體會,印度人的工作效率相對中國而言,還有很大的提升空間。然而一旦中國品牌在印度能打破原有的格局,進(jìn)一步提升工作效率,這將對用戶會有很大的粘性。

在當(dāng)下,印度已經(jīng)與中國一起已經(jīng)成為經(jīng)濟(jì)發(fā)展最快的經(jīng)濟(jì)體,且印度的發(fā)展階段更為初期,印度人口基數(shù)大,人口結(jié)構(gòu)年輕,人口帶來的發(fā)展紅利釋放在即。家用電器市場是印度制造業(yè)乃至整體經(jīng)濟(jì)中目前發(fā)展最快的板塊之一,近五年零售額規(guī)模實(shí)現(xiàn)了年均約10%的增長,市場規(guī)模突破百億美元大關(guān)。但與印度龐大的人口基數(shù)相比,家電產(chǎn)品的家庭滲透率仍然較低,新增需求空間巨大。而從企業(yè)角度,印度政府近年來對制造業(yè)持續(xù)給予政策刺激,海外家電企業(yè)布局印度因此也迎來了更好時點(diǎn)。

從競爭格局來看,印度家電各細(xì)分市場形成了相對較高的品牌集中度,印度本土企業(yè)與韓國企業(yè)目前處于領(lǐng)先地位。在此背景下,青島海爾、美的集團(tuán)等企業(yè)于21世紀(jì)陸續(xù)進(jìn)入印度市場,目前仍扮演著追趕者角色。中國家電企業(yè)在印度市場仍然存在本土運(yùn)營經(jīng)驗(yàn)較少、品牌影響力不足等劣勢,但基于自身在產(chǎn)品與生產(chǎn)端的優(yōu)勢,中國家電企業(yè)未來有望復(fù)制在中國崛起的路徑從而充分獲益印度家電市場的增長紅利。從印度放眼全球,諸如東南亞、非洲等新興市場的家電普及仍處于初級階段,全球市場的成長紅利尚待挖掘,中國家電企業(yè)也有實(shí)力且有能力占據(jù)更大的市場份額。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2024-2030年中國家電行業(yè)市場競爭態(tài)勢及未來趨勢研判報告

《2025-2031年中國家電行業(yè)市場競爭態(tài)勢及未來趨勢研判報告 》共八章,包含中國家電行業(yè)產(chǎn)業(yè)鏈結(jié)構(gòu)及全產(chǎn)業(yè)鏈布局狀況研究,中國家電行業(yè)重點(diǎn)企業(yè)布局案例研究,中國家電行業(yè)市場及投資戰(zhàn)略規(guī)劃策略建議等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢