一、現狀

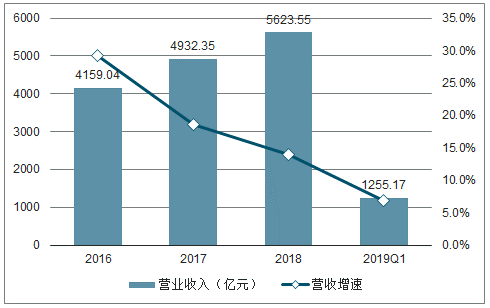

2018年以127家傳媒上市公司作為統計,合計實現營業收入5623.55億元,同比增長14.01%,實現歸屬母公司股凈利潤-66.09億元,同比減少112.24%。行業收入整體實現穩定增長,但利潤端受商譽減值等資產減值損失影響,實現首虧。2019年一季度,行業實現營業收入1255.17億元,同比增長6.89%;歸母凈利潤雖然扭虧為114.20億元,但較2018年同期減少20.84%。

2016-2019Q1一期傳媒行業營業收入及增速

數據來源:公開資料整理

2016-2019Q1傳媒歸母凈利潤及增速

數據來源:公開資料整理

2018Q1-2018Q4行業分別實現營業收入1174.26億、1454.07億、1437.82億、1552.26億,同比增長16.96%、22.55%、18.76%、1.67%;分別實現歸母凈利潤144.27億、161.03億、116.09億和-489.02億,18Q1-Q2實現同比增長14.49%、5.33%,18Q3/Q4增速則連續下滑,分別同比減少3.61%、449.99%;由于Q4資產減值損失的確認遠高于其他季度,尤其以商譽減值損失均在Q4確認,因此行業業績在18Q4出現明顯虧損。

根據調查數據統計,2018年127家傳媒上市公司資產減值損失(含信用減值損失)規模合計為602.56億元,占營業收入的比重達10.71%,2017年同期值僅為118.64億、占比2.41%。從單季度的情況來看,2018Q4資產減值規模明顯高于1至3季度,且明顯高于2017年同期規模:2018Q1-Q4資產減值損失規模分別為5.03億、9.20億、9.64億、578.23億,同比變動43.48%、8.78%、-37.61%、537.07%,營收占比分別為0.43%(YOY+0.08%)、0.63%(YOY-0.08%)、0.67%(YOY-0.61%)、37.25%(YOY+31.28%)。如若剔除資產減值損失影響,127家上市公司2018年利潤總額將從21.69億增至624.25億,較2017年可比數據同比減少96.58%變動至同比減少17.15%。

從資產減值損失的構成來看,商譽減值損失占絕對比例,2018年商譽減值規模為402.98億元,同比增長9.45倍,占比整個資產減值損失的比例達66.88%;其次為壞賬損失,規模為94.85億,同比增長1.01倍,占比為15.74%;長期股權投資減值損失雖然在占比上并不顯著(6.86%),但相較于17年同期規模上已有明顯增加,達到41.36億、同比增長7.5倍;存貨跌價損失所占比例較小,減值損失規模為20.60億,同比增加63.54%,占比3.42%。

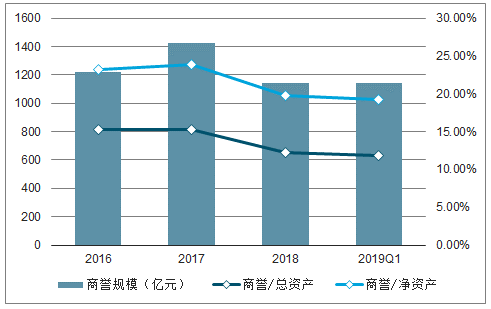

傳媒行業商譽規模及占比較高,前期大批并購業績對賭期已過,并購標的逐漸質地暴露,加之2018年傳媒產業中影視(稅收;陰陽合同;項目減少)、游戲(版號審批暫停;棋牌類游戲下線;總量調控等)、營銷(經濟下行壓力廣告投放減少)等多個細分行業遭遇發展問題,基本面增長承壓,繼而標的公司出現減值跡象以及應收賬款回款問題等。但由于18年商譽的集中計提減值,行業商譽規模壓力有所緩解,截至2018年12月31日,127家上市公司合計商譽規模為1140.68億,較2017年底減少284.54億;截至2019年3月31日,行業商譽規模僅增加1.39億;商譽占總資產及凈資產的比例由2017年末的15.33%、23.83%,下降至18年末的12.25%、19.76%,到2019Q1末,該比例降至11.83%、19.23%。

2016-2019Q1傳媒行業商譽規模及占比

數據來源:公開資料整理

二、板塊表現

截至2019年6月14日,以中信分類的傳媒行業流通市值加權平均漲跌幅為3.84%,相較2018年同期漲跌幅為-15.92%;與市場整體相比,全部A股的漲跌幅為17.38%,上證A股、深證A股及創業板的漲跌幅為16.48%、18.83%和16.32%,表現均好于去年同期。

細分子板塊方面,廣電、互聯網、報業、動漫、出版發行、院線及營銷板塊錄得正平均漲幅,截至6月14日板塊平均漲跌幅分別為34.91%、20.85%、16.37%、6.68%、5.57%、4.42%、2.62%,影視、游戲板塊平均小幅下跌,分別為-1.06%、-3.32%,數字閱讀板塊平均下跌14.84%;上述10個板塊平均漲跌幅均顯著高于去年同期。

截至2019年6月14日細分板塊平均漲跌幅

數據來源:公開資料整理

2018年同期細分板塊平均漲跌幅

數據來源:公開資料整理

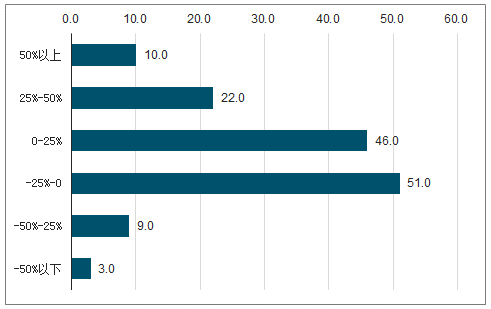

個股方面,截至6月14日78家傳媒上市累計收漲,人民網以145.48%漲幅領先全行業,每日互動、夢網集團、數碼科技、新媒股份、中視傳媒等9家上市公司漲幅在50%以上,新華網、中廣天擇、電魂網絡、天威視訊4家上市公司漲幅在40%~50%。*st印紀、*st游久、st天潤三家帶帽公司跌幅居前,跌幅均在50%以上;深大通、中昌數據、*st東網、聚力文化等7家上市公司跌幅在30%以上。從公司漲跌幅分布來看,18年業績虧損、風險事件暴雷等公司表現相對較弱,而相較于去年同期,2019年正漲幅的上市公司數量明顯增加。

上市公司2019.6.14年漲跌幅數量分布

數據來源:公開資料整理

三、發展改革

2018年文化傳媒行業經歷了國家管理機構職能調整、監管政策標準趨嚴等變化,引領內容產業走向理性與健康的發展道路。從2019年上半年產業監管來看,延續了18年的嚴監管趨勢,進一步細化及落地,同時在細分領域推出相關扶持政策及發展規劃,促進行業的規范化發展。

第一是守正,即堅守正道,堅持以人民為中心的創作導向,強調的是各內容生產及運營平臺公司所承擔的弘揚優秀文化、傳播正能量的社會責任及擔當,尤其是文化內容產品應對未成年人形成正確的價值導向,防止過度娛樂化和過度依賴。

2019年上半年內容監管政策梳理

時間 | 涉及領域 | 政策內容 |

2019.1 | 短視頻 | 中國網絡視聽節目服務協會發布《網絡短視頻平臺管理規范》和《網絡短視頻內容 審核標準細則》;《網絡短視頻內容審核標準細則》100條,細則指明了網絡短視 頻內容審核基本標準,規定網絡播放的短視頻節目,及其標題、名稱、評論、彈幕、表情包等,其語言、表演、字幕、背景中不得出現二十一類內容。《網絡短視頻平 臺管理規范》20條,明確資質,要求平臺建立總編輯內容管理負責制度、實行節目 內容先審后播制度等。 |

2019.2 | 網絡視聽 | 國家廣播電視總局下發《關于網絡視聽節目信息備案系統升級的通知》,要求從2019 年2月15日起,重點網絡影視影視劇在開始制作前,應由制作機構登錄“重點網 絡影視劇信息備案系統”登記節目名稱、題材類型、內容概要、制作預算等規劃信 息。在重點網絡影視劇拍攝制作完成后,包括演員片酬、實際投資、擬播出平臺在 內的相關信息需要在備案系統中登記。 |

2019.3 2019.6 | 網絡視聽 | 在網信辦指導下,抖音、快手、火山小視頻平臺等國內21家平臺已經上線了“青 少年防沉迷系統”。國家網信辦統籌指導18家視頻、短視頻平臺統一上線“青少 年防沉迷系統”。18家平臺包括14家短視頻及4家視頻平臺。 |

2019.4 | 電視節目 | 國家廣電總局發布《未成年人節目管理規定》,對未成年人節目內容題材作出規范, 對未成年人專門頻道進行嚴格限制,要求相關節目必須定時發送休息提示信息,應 建立公眾監督舉報制度。 |

2019.4 | 影視劇 | 中國廣播電影電視社會組織聯合會電視制片委員會發布《關于嚴格執行電視劇網絡 劇制作成本配置比例規定的通知》,重申2017年發布的《關于電視劇網絡劇制作 成本配置比例的意見》和2018年發布的《國家廣播電視總局關于進一步加強廣播 電視和網絡視聽文藝節目管理的通知》,要求從業人員嚴格執行限薪政策,全部演 員的總片酬不超過制作總成本的40%,其中主要演員不得超過總片酬的70%。 |

2019.4 | 網絡游戲 | 中國音數協游戲工委主任委員張毅君表示,2019年中國音像與數字出版協會將組織 專門力量,研究制定移動游戲防沉迷系統的標準。目前,騰訊、網易、三七互娛、 多益網絡、米哈游等游戲頭部企業均已上線并嚴格執行未成年防沉迷系統或家長監 護系統。 |

2019.5 | 網絡文學 | 上海市網信辦針對閱文集團旗下起點中文網對用戶發布違法違規信息未盡到管理 義務,傳播導向錯誤、低俗色情小說等問題約談運營企業負責人,責令其立即自查 自糾,全面深入整改。整改期間,起點中文網問題突出的“都市”頻道“異術超能” 欄目、“女生網”頻道“N次元”欄目暫停更新7天,時間從5月21日15時至5 月28日15時。 |

數據來源:公開資料整理

國有傳統媒體集團將繼續肩負起推動媒體融合的重任,依靠政策扶持與市場和社會的力量,建立起具有競爭力、權威性和公信力新媒體與傳統媒體相結合的融媒體平臺。對于超高清視頻產業的發展,將對廣電網絡有望借助5G發展的新契機擔任起超高清視頻平臺搭建和傳輸,為廣電用戶提供更好的觀看體驗,同時也有望帶動目前我國超高視頻產業鏈中較為薄弱的上游高清內容生產制作環節的發展。《關于深化影視業綜合改革促進我國影視業健康發展的意見》后續下發落地,有望為我國影視行業可持續發展提供政策指引,促進行業繁榮發展。

相關報告:智研咨詢發布的《2019-2025年中國新媒體行業運營態勢及投資前景預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國傳媒行業市場運行格局及產業趨勢研判報告

《2026-2032年中國傳媒行業市場運行格局及產業趨勢研判報告》共九章,包含中國傳媒行業代表性企業布局案例研究,中國傳媒行業市場前景預測及發展趨勢預判,中國傳媒行業投資戰略規劃策略及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國傳媒行業發展歷程、政策、發展現狀、重點企業經營情況及趨勢研判:傳媒整體業績回升向好,游戲板塊表現突出[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)