一、中國化妝品行業現狀分析

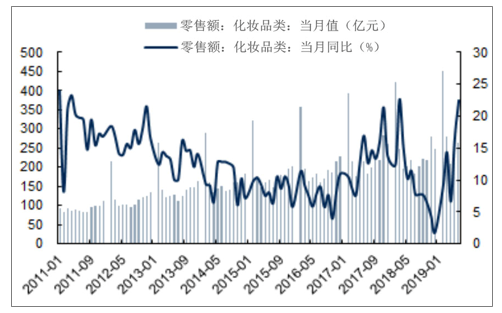

上半年限額以上化妝品零售額為1462億元,同比增長13.2%,在所有消費品類中位居第二,景氣度表現依舊極為突出。2018年我國化妝品行業零售規模達到4102.34億元,同比增長12.3%,達到自2012年來最高水平。在國內經濟進入新常態時期,化妝品行業作為口紅效應的消費品代表,具備一定抗經濟周期韌性。同時在當前時點,在消費升級趨勢帶來的銷費客單價提升以及國內居民美妝使用習慣養成帶來的滲透率提升雙重推動下,預計行業有望實現進一步成長。

化妝品零售額當月值及同比增速(%)

數據來源:公共資料整理

相關報告:智研咨詢發布的《2019-2025年中國化妝品終端產業競爭態勢及未來前景預測報告》

我國化妝品行業歷年零售額(百萬元)及增速/%

數據來源:公共資料整理

1.從競爭格局來看:在國內護膚品市場占有率前20大品牌中,本土品牌的市場占有率從2012年的12%上升至2017年的21.9%。本土品牌在憑借著對國內消費者深刻的洞察力以及多層級的渠道融合優勢,在廣闊的國內低線市場進行擴張,迅速做大規模,并在一些細分市場已經形成了一定的差異化優勢,在行業整體仍在快速發展過程中,龍頭品牌有望借力實現快速發展。

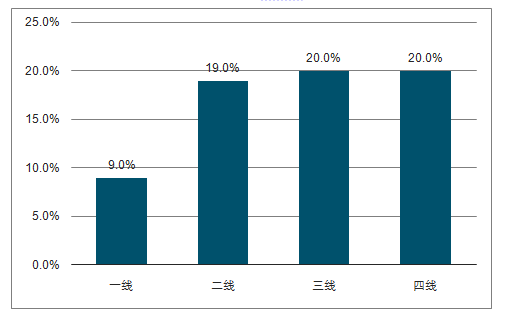

2.從定位來看:第一,隨著低線城市美妝護膚意識的崛起,整體化妝品消費人群基數將不斷擴大。第二,以90后00后為主的年輕一代美妝習慣的養成帶來的不僅是消費人群在不斷的擴大。

3.從產品端來看:近年來國產品牌不斷加大研發投入,產品品質及性價比加速提升,在價格敏感性較高的學生以及三四線客群中進一步提升了產品粘性。

各線市場美妝銷售增速

數據來源:公共資料整理

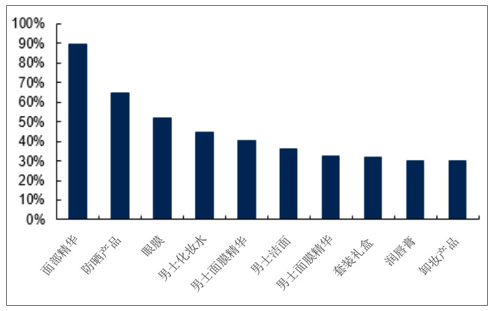

2018年細分品類零售額增長/%

數據來源:公共資料整理

4.從渠道情況來看:當前來看,本土品牌線下主力渠道為日化專營(CS)以及連鎖商超(KA),本土品牌憑借較低的折扣率和靈活的銷售策略調整,與渠道經銷商深入綁定,借助兩大渠道加速下沉,實現了規模的快速擴張。在互聯網電商渠道的興起下,本土企業也充分抓住電商流量紅利,實現了規模的進一步擴張。

5.從品牌營銷來看:雖然一直以來品牌力是國產品牌的薄弱之處,且短期提升難度較大,需要長時間培育的過程,但隨著社交媒體營銷的流行,以及年輕中產對于品牌選擇多元化的追求,國內品牌通過針對性的品牌營銷。一方面社交媒體媒介符合當下社會化傳播帶來高質流量的趨勢,給了本土品牌提供了更好的曝光機會。另一方面,在產品的推陳出新和內容新營銷形式的興起背景下,年輕消費者的需求被不斷挖掘。

6.同時近年來,國產化妝品公司紛紛尋求上市,上市成功一方面將為企業運營的發展帶來一定品牌背書,另一方面也有效加強了對于人才吸引力度。

因此隨著整個國內美妝市場進入新一輪的高速增長期,不少本土品牌也抓住了上述行業在渠道,營銷,產品等方面的新變化,整體呈現出百花齊放的發展姿態。

二、如何促進國產化妝品行業發展

近年來,我國化妝品行業發展水平不斷提高,但仍存在小、散、亂等問題。化妝品行業整體競爭力與歐美、日韓相比還有一定差距。國內化妝品行業要奮起,需要行業共同努力,進一步提高行業整體水平

1.政府服務應便利

2.市場監管應得力

3.產業集群應發力

4.集團“作戰”應給力

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國化妝品終端渠道行業市場研究分析及未來前景研判報告

《2025-2031年中國化妝品終端渠道行業市場研究分析及未來前景研判報告》共十章,包含中國化妝品行業終端渠道布局代表企業分析,中國化妝品終端渠道建設成本運營策略分析,中國化妝品終端渠道發展趨勢及投資策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢