一、土地端:成交保持收縮,溢價率回落

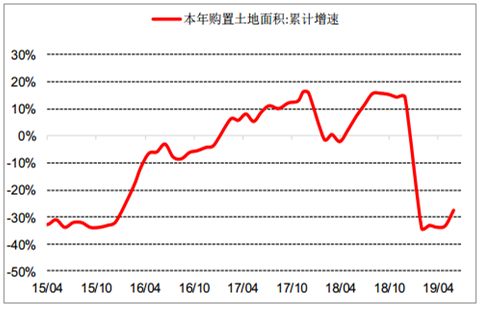

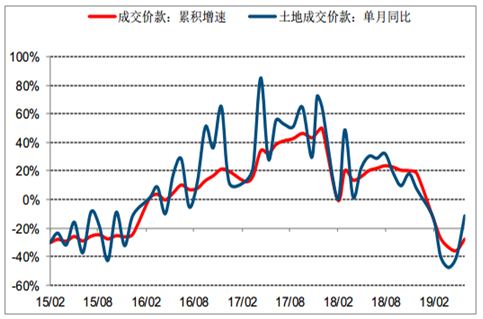

1-6月房地產(chǎn)開發(fā)企業(yè)累計土地購置面積同比下降27.5%,跌幅減少5.7pct,其中6月單月購置面積同比下降14.3%,跌幅較5月收窄17.2pct。1-6月土地累計成交價款同比下滑27.6%,跌幅減少8.0pct,其中6月土地成交價款同比下滑11.6%,跌幅較5月縮小28.3pct。

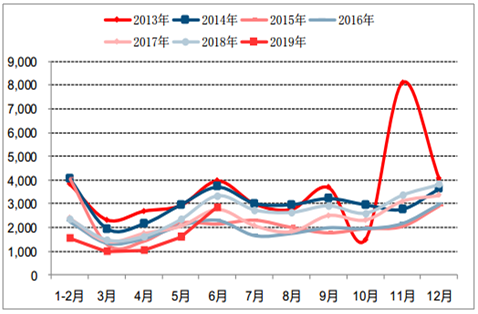

單月土地購置面積(萬平)

數(shù)據(jù)來源:公開資料整理

相關(guān)報告:智研咨詢發(fā)布的《2019-2025年中國房地產(chǎn)企業(yè)行業(yè)市場發(fā)展態(tài)勢及發(fā)展趨勢研究報告》

土地購置面積累計同比

數(shù)據(jù)來源:公開資料整理

土地成交價款單月同比及累計同比

數(shù)據(jù)來源:公開資料整理

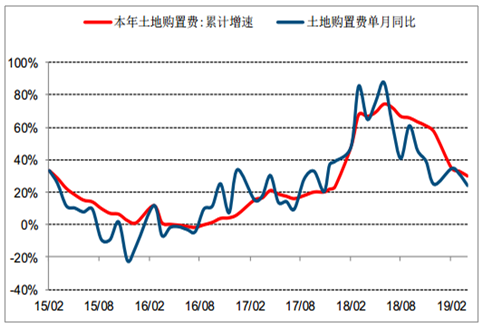

土地購置費用單月同比及累計同比

數(shù)據(jù)來源:公開資料整理

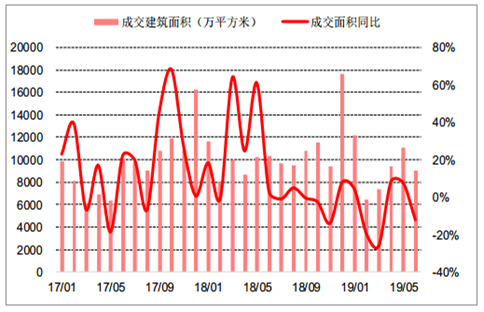

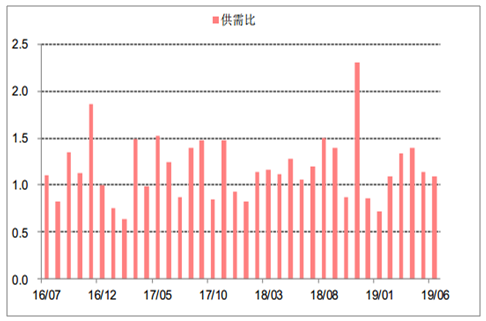

雖然全國土地成交維持負增長,但根據(jù)6月百城成交土地的建筑面積來看,重點城市的土地成交數(shù)據(jù)仍好于全國。其中,一線城市成交土地建筑面積由上月同比上漲173%收窄為上漲26.6%,二線城市成交建面由上月的上漲16.9%上升為28.5%。百城土地供需結(jié)構(gòu)方面,6月百城土地供需比為1.09,其中,規(guī)劃土地建筑面積供應(yīng)9886.9萬平方米,同比減少9.36%,土地成交建面9056.53萬方,同比下降12.13%。

1-6月全國土地購置面積27.5%的降幅與百城土地成交建面12.13%的降幅存在較大差距,意味著其余廣大的三四線城市土地成交面積下滑更為嚴重,主要還是由于棚改貨幣化減弱后,普通三四線城市的機會較前期減少。

百城住宅用地成交面積及同比

數(shù)據(jù)來源:公開資料整理

百城土地成交結(jié)構(gòu)

數(shù)據(jù)來源:公開資料整理

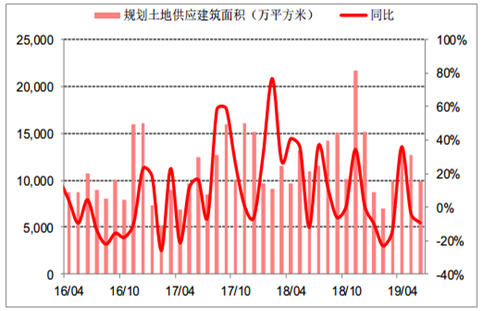

百城住宅用地供應(yīng)面積及同比

數(shù)據(jù)來源:公開資料整理

百城土地供需比

數(shù)據(jù)來源:公開資料整理

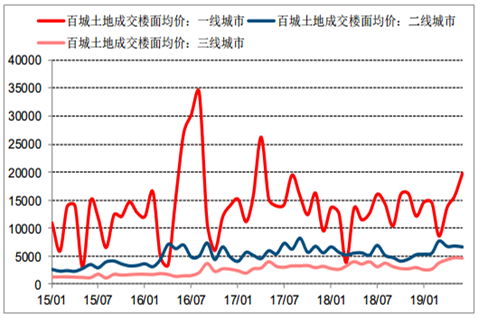

從百城土地成交樓面價來看,6月份一線城市土地成交樓面均價較上月上漲26.0%,二、三線城市分別環(huán)比下降2.5%和1.8%,二、三線城市有所回落。宅地成交溢價率方面,百城土地溢價率在繼上月首次迎來回落后本月繼續(xù)有所下降,環(huán)比下降0.89%。分能級城市來看,一線城市土地溢價率繼續(xù)保持觸底回升的趨勢,整體溢價率較5月的5.5%反彈至6月的25.0%;二線城市中部分城市土地市場過熱,政策調(diào)控邊際收緊,整體溢價率繼續(xù)下降至18.8%,降幅為3.0pct;三線城市溢價率則下降4.7pct,但仍保持在21.7%的相對高位。

百城土地成交樓面均價(元/平方米)

數(shù)據(jù)來源:公開資料整理

百城土地成交溢價率(%)

數(shù)據(jù)來源:公開資料整理

二、開工、施工端:開工回落趨勢不變,施工平穩(wěn)增長

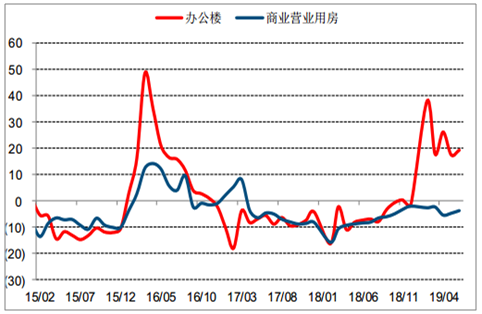

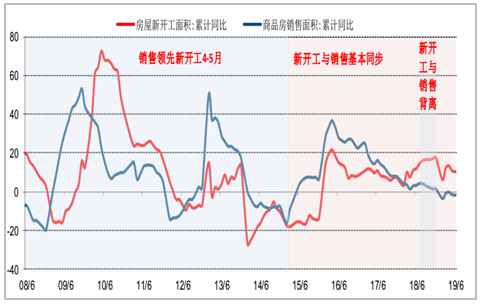

1-6月房屋新開工面積10.55億平方米,同比增長10.10%,增速較上月降低0.4pct,其中,住宅新開工面積7.80億平方米,增長10.50%,增速降低0.9pct。6月單月住宅新開工面積增速為7.77%,較上月上漲了2.6pct,辦公樓新開工面積同比增加19.3%,而商業(yè)營業(yè)用房依舊同比下降,降幅為3.7pct。單月份新開工面積增速波動較大,從趨勢來看與銷售保持一致,原因在于在資金收緊情況下,目前房企往往采用以銷定產(chǎn)的策略,預(yù)計下半年銷售仍將保持平穩(wěn)回落,疊加1-6月份土地購置增速負增長,新開工累計增速預(yù)計將會持續(xù)收斂。

1-6月房屋施工面積達77.23億平方米,同比增長8.8%,與上月增速持平,其中住宅施工面積53.83億平方米,同比增長10.3%,與上月相比略減0.1pct。我們預(yù)計施工面積仍將保持平穩(wěn)增長,預(yù)售房屋交付竣工的硬性約束,將有效抵消新開工增速下降帶來的負向拖動作用。

住宅單月新開工面積(萬平)

數(shù)據(jù)來源:公開資料整理

辦公樓、商業(yè)營業(yè)用房新開工面積累計同比(%)

數(shù)據(jù)來源:公開資料整理

單月銷售面積增速和單月新開工增速

數(shù)據(jù)來源:公開資料整理

三、投資端:繼續(xù)高位回落

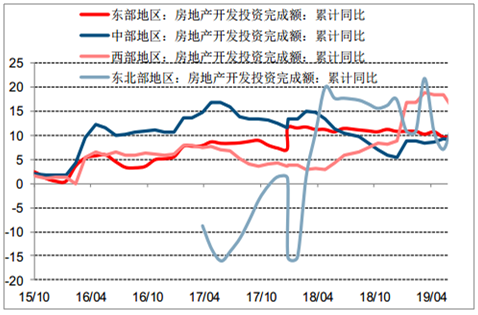

1-6月全國房地產(chǎn)開發(fā)投資6.16萬億元,同比增長10.9%,增幅較1-5月縮小0.3pct。其中,住宅投資4.52萬億元,增長15.8%,增速較上月降低0.5pct,住宅投資占房地產(chǎn)開發(fā)投資的比重為73.4%。6月單月投資增速同比10.1%,較上月下升0.6pct。分區(qū)域來看,東部、中部、西部以及東北區(qū)域1-6月投資增速分別為9.9%、8.9%、15.5%以及12.7%,其中東部、東北部增幅均擴大,分別上漲0.2和8.4pct,中部和西北部增幅則分別下滑0.4和3pct,東北地區(qū)投資增速幅度最大。

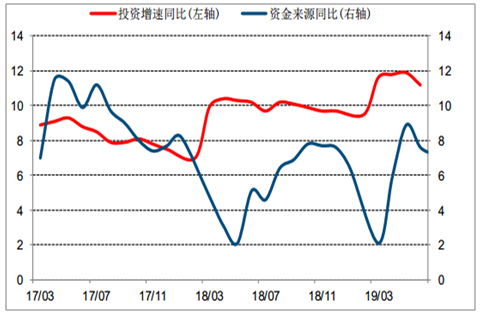

6月單月投資增速較5月有所回落,認為仍然是由于土地購置費同比下降所致。2019年策略報告中曾提到,土地購置費除了包含招拍掛等土地出讓途徑所涉及的資金,還包含劃撥方式供應(yīng)用地涉及的費用,主要是土地征收環(huán)節(jié)涉及的費用。一方面隨著棚改力度逐步趨弱,另一方面去年下半年土地市場轉(zhuǎn)冷,土地購置費面臨下滑壓力。展望下半年,盡管短期內(nèi)流動性存在壓力,但今年整體流動性較去年寬松,一定程度上保障了施工強度。全年來看,施工支撐投資,投資不會太差且更具質(zhì)量。

房地產(chǎn)單月投資額與累計同比

數(shù)據(jù)來源:公開資料整理

房地產(chǎn)開發(fā)投資累計同比(%)

數(shù)據(jù)來源:公開資料整理

施工面積累計同比

數(shù)據(jù)來源:公開資料整理

PSL余額及增速

數(shù)據(jù)來源:公開資料整理

四、銷售端:平穩(wěn)回落趨勢不變

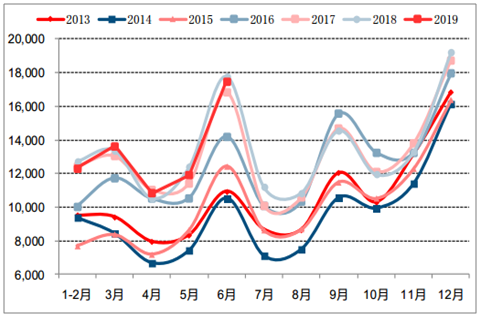

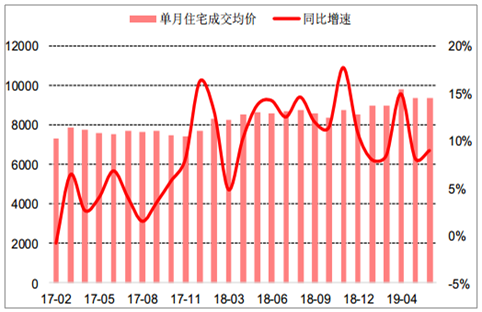

1-6月商品房銷售面積為75786萬平方米,同比下降1.8%,較1-5月減少0.2pct;1-6月商品房銷售金額為70698億元,同比增長5.6%,增速較1-5月減少0.5pct。單月來看,6月銷售面積為20268萬平方米,同比下降2.2%,增速較5月增加2.3pct;6月銷售金額為18925億元,同比增加4.2%,增速較5月增加3.6pct。6月住宅銷售均價9,342元/平,同比增加8.93%,增速較5月增加0.8pct。

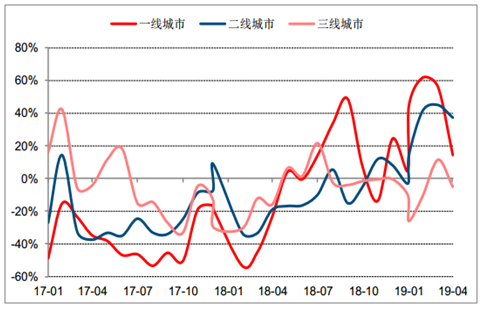

6月單月市場銷售金額和面積增速同比反彈,主要由于去年低基數(shù)所致,與我們跟蹤的重點47城數(shù)據(jù)成交金額走勢相吻合,該數(shù)據(jù)在6月同比+11.8%,增速較5月增加2pct,分城市而言,一、二線城市成交同比漲幅縮小,分別增長4.4%和17.8%,漲幅分別回落10.1和22.7個百分點,而三線城市同比則由負轉(zhuǎn)正,同比增加7.0%,反映了在因城施策的情況下,三四線韌性猶在。總體而言,繼續(xù)維持此前銷售逐步筑底的判斷,考慮到三季度高基數(shù)的壓力之下,市場銷售增速下行趨勢不變。

住宅單月銷售面積(萬平)

數(shù)據(jù)來源:公開資料整理

住宅單月銷售金額(億元)

數(shù)據(jù)來源:公開資料整理

住宅累計銷售面積及同比增速

數(shù)據(jù)來源:公開資料整理

住宅單月成交均價及同比增速

數(shù)據(jù)來源:公開資料整理

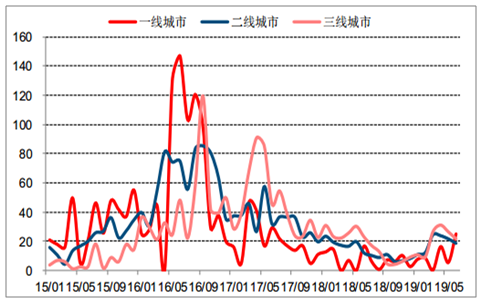

重點城市一手房成交同比增速

數(shù)據(jù)來源:公開資料整理

重點城市一手房成交結(jié)構(gòu)

數(shù)據(jù)來源:公開資料整理

從商品房類型來看,辦公樓成交量和商用營業(yè)房成交量增速有所提升之外,住宅的成交量和成交金額增速以及辦公樓和商用營業(yè)房成交額增速均有不同程度下滑。1-6月住宅、辦公樓、商業(yè)營業(yè)用房分別同比-1.0%,-10.0%、-12.3%,增速較1-5月分別-0.3pct、+2.2pct、+0.6pct;銷售金額分別同比+8.4%、-12.5%、-10.0%,增速較1-5月分別-0.5pct、-0.2pct、-0.3pct。單月來看,6月住宅、辦公樓、商業(yè)營業(yè)用房銷售面積分別同比-1.8%、-4.1%、-10.7%,增速較5月分別+2.1pct、+7.4pct、+14.2pct;銷售金額分別同比+7.0%、-13.1%、-10.6%,增速較5月分別+3.2pct、+1.1pct、+12.0pct。

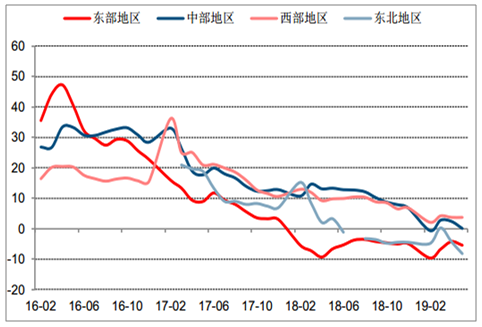

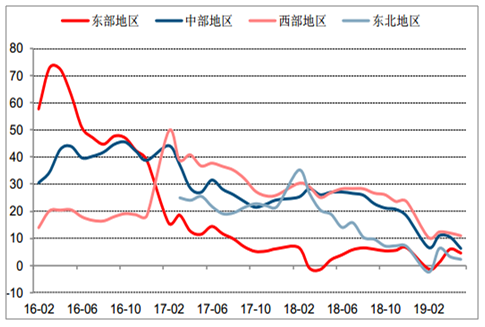

區(qū)域結(jié)構(gòu)層面,1-6月東部地區(qū)、中部地區(qū)、西部地區(qū)、東北地區(qū)銷售面積同比-4.6%、-0.5%、+2.3%、-8.3%,增速較1-5月+0.9pct、-0.6pct、-1.5pct、-0.2pct;銷售金額同比+4.7%、+6.1%、+8.4%、+0.9%,增速較1-5月+0.1pct、-0.1pct、-2.4pct、-1.4pct。中部地區(qū)無論是成交量還是成交金額仍保持正增長,東部和東北部地區(qū)成交面積延續(xù)負增長,且除東部地區(qū)銷售面積和銷售金額增速略有上升外,其他各區(qū)域銷售面積和銷售金額增速均有不同程度的下滑,其中西部地區(qū)下滑幅度最大。

分區(qū)域商品房銷售面積累計同比(%)

數(shù)據(jù)來源:公開資料整理

分區(qū)域商品房銷售金額累計同比(%)

數(shù)據(jù)來源:公開資料整理

五、資金端:回款端為銷售映射,貸款、自籌仍保持提升

1-6月房地產(chǎn)開發(fā)企業(yè)到位資金為84966億元,同比+7.2%,較1-5月-0.4pct,資金面小幅趨緊。單月來看,6月到位資金為18277億元,同比+5.7%,較5月增速+2.7pct,單月出現(xiàn)小幅回升。從各資金來源來看,1-6月國內(nèi)貸款、利用外資、自籌資金、定金及預(yù)收款、個人按揭貸款分別同比+8.4%、+51.8%、+4.7%、+9.0%、+11.1%,增速較1-5月分別+2.9pct、+13.0pct、+0.6pct、-2.3pct、+0.3pct。6月國內(nèi)貸款、利用外資、自籌資金、定金及預(yù)收款、個人按揭貸款分別同比+22.8%、98.2%、+6.4%、+1.1%、+12.3%,增速較5月分別+7.3pct、+285.2pct、+6.1pct、+0.9pct、+6.7pct。到位資金增速出現(xiàn)上漲,主要是由于自籌資金、以及銷售回款端的定金及預(yù)收款和個人按揭貸款增加所致。

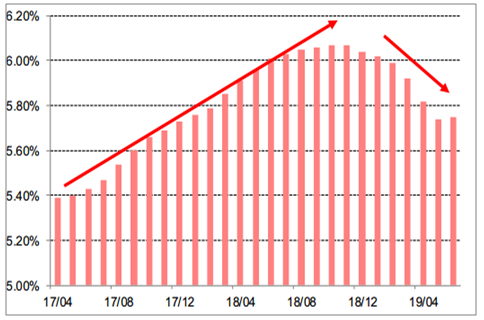

房貸利率層面,6月全國首套房貸款利率為5.42%,環(huán)比不變;二套房貸款利率為5.75%,環(huán)比+1bp,暫時結(jié)束了連續(xù)6個月的環(huán)比下降,未來趨勢仍需觀察。在之前房貸利率下行的背景下,居民貸款也再創(chuàng)新高。央行發(fā)布的6月金融統(tǒng)計數(shù)據(jù)報告和社會融資規(guī)模增量統(tǒng)計數(shù)據(jù)報告顯示,新增信貸中,住戶部門貸款增加7582億元,其中,短期貸款增加2690億元,中長期貸款增加4890.69億元。1-6月住戶中長期貸款累計新增3.09萬億元,創(chuàng)歷史高位,同比增加18.8%。前期降準政策疊加年初按揭貸額度寬裕以及年初以來市場回暖帶來的需求共同推升貸款余額創(chuàng)出新高。

國內(nèi)貸款和個人按揭貸款累計同比(%)

數(shù)據(jù)來源:公開資料整理

資金來源同比與投資增速比較(%)

數(shù)據(jù)來源:公開資料整理

全國首套房平均貸款利率

數(shù)據(jù)來源:公開資料整理

全國二套房貸平均利率

數(shù)據(jù)來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國體育+房地產(chǎn)行業(yè)市場運行態(tài)勢及未來前景研判報告

《2026-2032年中國體育+房地產(chǎn)行業(yè)市場運行態(tài)勢及未來前景研判報告》共八章,包含體育房地產(chǎn)的市場需求分析,體育+房地產(chǎn)開發(fā)案例,2026-2032年體育+房地產(chǎn)的發(fā)展前景預(yù)測等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢