1、品類角度:彩妝及“抗衰”護膚品類引領成長

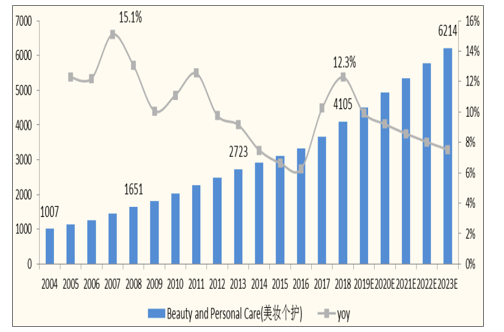

化妝品作為貫穿女性一生的剛需消費,在我國具有較大發展機遇:因為女性對美的追求并無止境,不同年齡女性對化妝品消費均有核心訴求。消費者一般從簡單的功能性需求入門,隨著年齡的增長和對化妝品了解的加深,會衍生出更精細化和更專業的需求,使用的品類和步驟亦會不可逆地增加。2018 年我國美妝個護市場規模約為4105億元,同比+12.3%,2004-2018 年均復合增速為10.6%。預計2023年市場規模將達到6214億元,2018-2023E預計年均復合增長率為 8.6%。

2004-2023E我國美妝個護市場規模(億元)及增速

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國化妝品市場運行態勢及戰略咨詢研究報告》

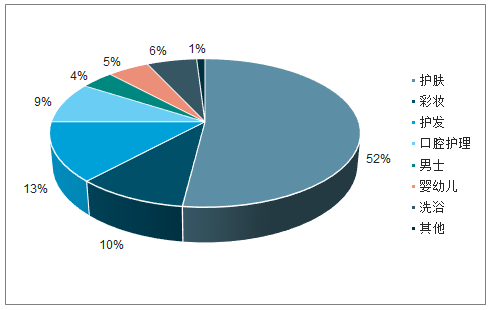

目前我國市場護膚占據半壁江山,彩妝是未來高速增長的子品類: 2018 年我國美妝個護市場中,護膚品類市場規模 2122億元,占據 52%份額,是規模最大的子品類;護發、彩妝市場規模分別為534 億元和 428 億元,占據 13%和 10%市場份額,位列第二和第三。2023 年,預計護膚品類市場規模為 3165 億元,未來 5 年復合增速為8.3%,仍為第一大品類;預計彩妝規模將達到 800 億元,未來 5 年復合增速為 13.3%,彩妝將超越護發成為第二大品類。

2018年我國美妝個護市場各品類占比

數據來源:公開資料整理

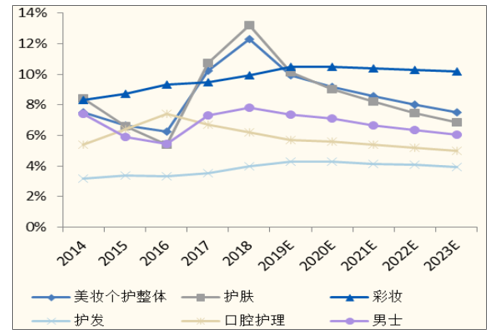

2014-2023E我國美妝個護市場各品類增速

數據來源:公開資料整理

2、渠道角度:電商和日化專營店是增速最為強勢的渠道

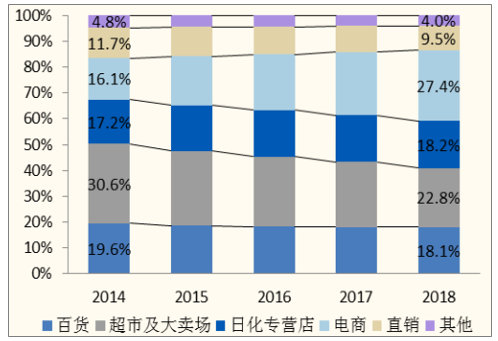

過去5年,電商及日化專營店是表現最為強勢的渠道:2014-2018 年,超市及大賣場占比由 30.6%下滑至22.8%;百貨渠道占比由 19.6%下滑至18.1%;日化專營店由 17.2%上升至 18.2%,電商渠道由 16.1%上升至27.4%。電商和日化專營店是引領化妝品行業增長的主要渠道,連續5年分別保持 20%以上和 7%以上的增速。

2014-2018我國美妝個護各渠道占比

數據來源:公開資料整理

2014-2018我國美妝個護各渠道增速

數據來源:公開資料整理

3、競爭角度:護膚品市場較為分散

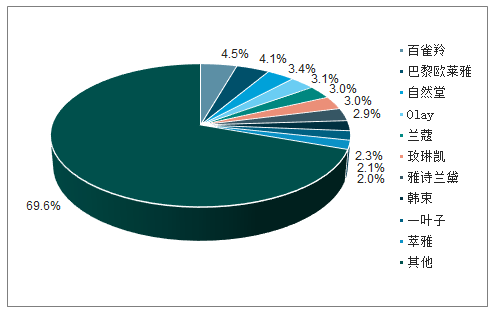

我國護膚品市場格局較為分散,2018年TOP 10品牌中國產品牌占據4席,目前,國內獲得化妝品生產許可證的企業有4000多家,整體市場的集中程度不高。2018年前十大護膚品品牌市場占有率為 30.4%,其中國內品牌有百雀羚(4.5%)、自然堂(3.4%,伽藍集團旗下)、韓束(2.3%,上海上美旗下)、一葉子(2.1%,上海上美旗下)四個品牌在列。

2018我國護膚品類市場份額分布

數據來源:公開資料整理

2018我國護膚品類本土前十品牌

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國化妝品終端渠道行業市場研究分析及未來前景研判報告

《2025-2031年中國化妝品終端渠道行業市場研究分析及未來前景研判報告》共十章,包含中國化妝品行業終端渠道布局代表企業分析,中國化妝品終端渠道建設成本運營策略分析,中國化妝品終端渠道發展趨勢及投資策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢