1、黃金的供需

自然界黃金大多伴生。黃金是自然界中存在的一種稀有元素,是金黃色、抗腐蝕的貴金屬。由于其稀有、易保存和易儲藏等特點,兼具商品和貨幣屬性。自然界的純金極少,金礦中常含銀、銅、鐵、鈀、鉍、鉑等伴生元素,自然金中含銀15%以上的稱為銀金礦、含銅20%以上的稱為銅金礦、含鈀5-11%的稱為鈀金礦、含鉍4%以上的稱為鉍金礦。同時金有親硫性,常與硫化物如黃鐵礦、毒砂、方鉛礦、輝銻礦等共生,易與親硫的銀、銅等元素形成金屬互化物。

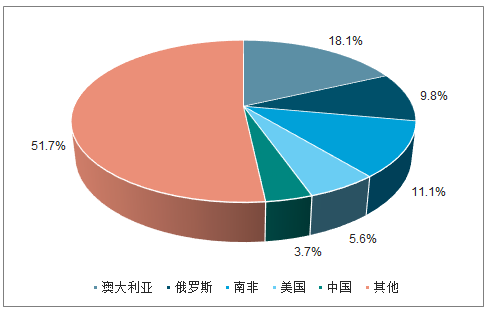

全球黃金儲量相對穩定。截止2018年底,全球黃金儲量為54000噸(金屬量),黃金儲量的分布相對集中,TOP5國家占比為48.4%,儲量較多的有澳大利亞、俄羅斯、南非、美國、中國等國家,中國黃金儲量為2000噸(金屬量),占比為3.7%。從全球貴金屬的儲存格局來看,全球黃金、白銀等貴金屬的分布均較為集中,TOP3占比分別為39.1%和55.2%。

全球各國黃金儲量占比(2018年度)

數據來源:公開資料整理

全球黃金儲量歷年變化(1994-2018)

數據來源:公開資料整理

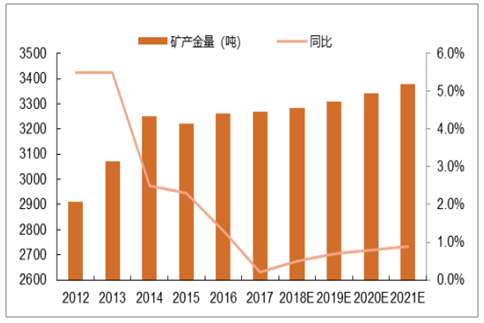

黃金的供給分為礦產金和再生金。2018年度全球黃金總供應量為4671噸,同比增長1.6%。其中礦產金為3503,同比增長1.8%,礦產金占據75.0%份額。全球產金(礦產金+再生金)國家主要有中國、澳大利亞、俄羅斯、美國和加拿大,TOP5國家的產金總量為1427噸,占比30.5%。從企業角度,全球大型黃金企業均在加拿大、美國、南非等國家,2018年度礦產金較大的企業有紐蒙特礦業公司、巴里克黃金礦業公司、英美黃金阿山帝公司、金羅斯黃金公司和極地黃金公司等公司,TOP5企業2018年度產金總量為557.7噸。中國國內排名較高的有山東黃金、中國黃金和紫金礦業,分別產金47.7、40.4和36.5噸,排名全球第12、14和17位。對于再生金,主要是從珠寶首飾、電子設備、醫療設備等處提取回收,全球再生金產量從2012年度的1691.5噸減少到2017年度的1160噸。

未來全球礦產金供應增速放緩。從黃金企業的資本開支周期來看,2013年以來黃金價格下跌嚴重,黃金企業資本開支減少,根據弗若斯特莎莉文的報告,2012-2017年度全球礦產金產量復合增速為3.2%,2018-2021年度預計復合增速為0.8%。從黃金勘探角度看,黃金勘探從上個世紀90年代達到頂峰后一直處于下跌狀態,雖然2000年以來勘探費用在增加,但是金礦的發現量一直減少,未來黃金的供給速度有放緩的趨勢。近年的勘探預算主要集中于澳大利亞、加拿大和美國,這三個國家自2005年以來占據近40%的全球預算。

全球礦產金產量(礦產+冶煉)

數據來源:公開資料整理

2、國內黃金企業情況

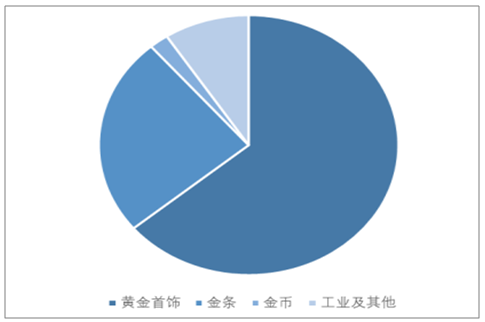

中國黃金產量位居全球第一。2018年度中國黃金產量為401.12噸,同比下降4.87%,連續12年位居全球第一。其中礦產金345.97噸,有色原料產金55.15噸。國內黃金產量下滑主要有以下原因:(1)部分省區出臺了自然保護區的礦業權的工作辦法,環保壓力較大,導致部分企業減產;(2)國內黃金企業礦石品位下降導致產量部分下滑。從需求端看,2018年國內黃金實際消費量1151.43噸,連續6年保持全球第一位,同比增長5.73%。其中黃金首飾736.29噸,同比增長5.71%;金條285.20噸,同比增長3.19%;金幣24.00噸,同比下降7.69%;工業及其他105.94噸,同比增長17.48%。國內黃金企業主要有山東黃金、中金黃金、招金黃金、紫金礦業、中國黃金、湖南黃金、西部黃金、銀泰資源、恒邦股份等。

中國黃金需求占比(2018年)

數據來源:公開資料整理

中國國內黃金產量類型(2018)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國黃金行業市場競爭格局及行業發展前景預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國黃金行業發展模式分析及未來前景規劃報告

《2026-2032年中國黃金行業發展模式分析及未來前景規劃報告》共十三章, 包含2021-2025年黃金首飾行業分析,重點企業經營狀況分析,中國黃金行業的投資潛力及前景分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢