吻合器一般分為一次性或多次使用的吻合器,進口或國產吻合器,傳統開放手術吻合器或腔鏡手術吻合器。根據適用范圍不同,主要可分為皮膚吻合器、消化道(食道、胃腸等)圓形吻合器、直腸吻合器、圓形痔吻合器、包皮環切吻合器、血管吻合器、疝氣吻合器、肺切割縫合器等。吻合器是醫學上使用的替代手工縫合的設備,受到國內外臨床外科醫生的青睞和推崇。

1、吻合器產量

智研咨詢發布的《2019-2025年中國吻合器行業市場運行態勢與投資戰略咨詢報告》統計數據顯示,2018年我國吻合器行業產量285.7萬個,其中,腔鏡吻合器產量約26.3萬個,開放吻合器產量約285.7萬個,如下圖所示:

2014-2018年中國吻合器行業需求量情況

資料來源:智研咨詢整理

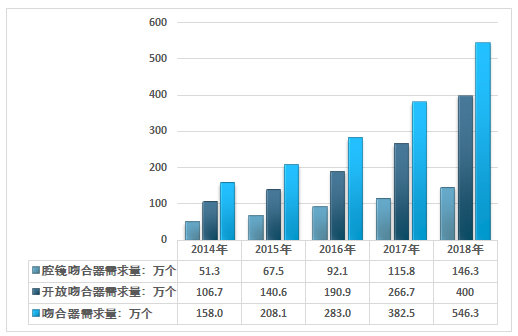

2、吻合器需求量

近年來,受手術量特別是微創手術量的快速增長等因素影響,我國國產吻合器需求不斷擴大。數據顯示,2018年我國吻合器行業需求量546.3萬個,其中,腔鏡吻合器需求量約146.3萬個,開放吻合器需求量約400萬個,如下圖所示:

2014-2018年中國吻合器行業需求量情況

資料來源:智研咨詢整理

3、吻合器市場集中度

當前進口吻合器品牌集中在強生和美敦力,單品牌年銷售均超過20億元人民幣。國產品牌極分散,天津瑞奇和上海逸思年銷售均不超過4億元人民幣;派爾特2018年吻合器銷售收入2.05億元,市場份額2.47%;樂普醫療2018年吻合器銷售收入1.08億元,市場份額1.3%。

2018年吻合器行業部分國產品牌市場占有率

資料來源:智研咨詢整理

國產吻合器占總體市場27%份額,而進口吻合器占據總體市場份額高達73%。如將開放吻合器和腔鏡吻合器分開看,市場差異較大。開放吻合器領域,國產和進口品牌已經達到各占一半市場的情況,格局相對穩定。進口和國產價格趨近,進入紅海競爭。隨著微創外科的發展,開放吻合器的發展速度將會減慢。這也是傳統認為吻合器市場已經是成熟競爭市場的原因。但是,這幾年逐漸發展的腔鏡吻合器市場仍是進口品牌主導的局面,占85%。在價格上,進口品牌占據高端價格,國產主打中低端價格市場。對于國產品牌仍是藍海市場。

2018年中國吻合器市場集中度

類別 | 來源 | 市場占比:% | 單價:元 |

開放吻合器 | 進口 | 50% | 2500-3500 |

國產 | 50% | 1500-2500 | |

腔鏡吻合器 | 進口 | 85% | 4000-6000 |

國產 | 15% | 2000-3000 |

資料來源:智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國吻合器行業市場發展潛力及投資前景分析報告

《2026-2032年中國吻合器行業市場發展潛力及投資前景分析報告》共十二章,包含中國吻合器部分企業發展現狀分析,2026-2032年中國吻合器產業發展趨勢預測分析,2026-2032年中國吻合器行業發展投資前景分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國吻合器行業全景速覽:電動腔鏡吻合器逐漸占據市場主導地位,國產化率快速提升[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![行業前瞻|2023年中國腹腔鏡吻合器行業需求量隨著微創手術量的增加不斷增長,進口替代潛力較大 [圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)