1、日本集成電路產(chǎn)業(yè)歷程 2003年以來進入市場恢復(fù)期

日本的半導(dǎo)體產(chǎn)業(yè)從1950年代起步,政府頒布“外國投資法”鼓勵民間大企業(yè)投資、恢復(fù)生產(chǎn)力,半導(dǎo)體產(chǎn)業(yè)進入萌芽期。1960年代日本大量引進美國先進生產(chǎn)技術(shù),政府推出超高性能計算機的開發(fā)計劃,優(yōu)先發(fā)展半導(dǎo)體工業(yè)戰(zhàn)略,行業(yè)進入技術(shù)引進期。1970年代日本政府調(diào)整半導(dǎo)體產(chǎn)業(yè)結(jié)構(gòu),限制集成電路進口保護本土產(chǎn)業(yè),行業(yè)進入自主發(fā)展期。1980年由于DRAM和8英寸晶片的進步,受到美國的傾銷指控進入國內(nèi)半導(dǎo)體蕭條。進入90年代,受到韓國和中國臺灣的競爭,日本半導(dǎo)體進入衰退期,政府設(shè)立半導(dǎo)體工業(yè)研究所,產(chǎn)業(yè)轉(zhuǎn)向出口與內(nèi)需共同拉動的策略。2000年以后,日本注重設(shè)計、降低成本、重啟工廠與大學(xué)和政府聯(lián)合的“產(chǎn)官學(xué)’,計劃。從日本半導(dǎo)體產(chǎn)業(yè)發(fā)展歷程看,政府的政策導(dǎo)向與半導(dǎo)體技術(shù)進步有著較大關(guān)連,日本政府的正確的政策導(dǎo)向給日本半導(dǎo)體產(chǎn)業(yè)注入了強心劑。

日本半導(dǎo)體產(chǎn)業(yè)發(fā)展歷程

資料來源:智研咨詢整理

日本IC產(chǎn)業(yè)主要以“引進趕超”發(fā)展民用電子和瞄準市場動向為指導(dǎo)進行發(fā)展。日本集成電路產(chǎn)業(yè)的發(fā)展模式是民用電子帶動型,在集成電路產(chǎn)業(yè)發(fā)展初期避開與美國的競爭,后期則將重心轉(zhuǎn)向計算機、通信設(shè)備等投資類集成電路領(lǐng)域;而技術(shù)模式則是先引進后趕超型,由初期的以技術(shù)引進為主模式再到后期以技術(shù)合作為主模式,成功實現(xiàn)集成電路產(chǎn)業(yè)的飛速發(fā)展。

日本半導(dǎo)體產(chǎn)業(yè)早期發(fā)展模式

資料來源:智研咨詢整理

相關(guān)報告:智研咨詢發(fā)布的《2019-2025年中國半導(dǎo)體集成電路行業(yè)市場分析預(yù)測及發(fā)展趨勢研究報告》

2003年以來,日本半導(dǎo)體產(chǎn)業(yè)為恢復(fù)產(chǎn)品的國際競爭力,采取大量策略措施進行產(chǎn)業(yè)調(diào)整后,慢慢步入復(fù)蘇階段。一方面,日本國內(nèi)半導(dǎo)體企業(yè)聯(lián)合投資設(shè)廠,如NEC和日歷公司合資組建的Elpida存儲器公司,成為日本碩果僅存的專門生產(chǎn)通用存儲器DRAM的公司。另一方面,日本廠商也將未來生產(chǎn)的重心轉(zhuǎn)移到高附加值的系統(tǒng)LSI及閃存等其他非主流產(chǎn)品領(lǐng)域,以期取得市場競爭優(yōu)勢。日本的半導(dǎo)體銷售額在落后11年之后,于

2003年再次超過北美。自此,日本半導(dǎo)體產(chǎn)業(yè)開始復(fù)蘇崛起。

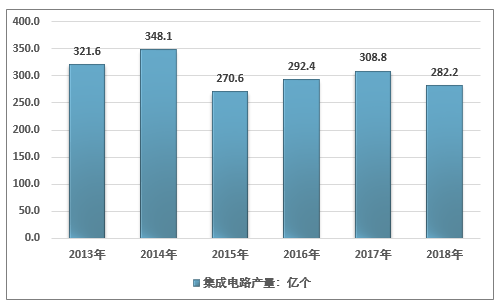

二、2013年以來日本集成電路產(chǎn)量總體下滑

日本產(chǎn)經(jīng)省統(tǒng)計數(shù)據(jù)顯示,2018年日本集成電路行業(yè)產(chǎn)量282.24億個,產(chǎn)值27363.78億日元,進口209.33億個。

2013-2018年日本集成電路產(chǎn)量走勢圖

資料來源:日本產(chǎn)經(jīng)省

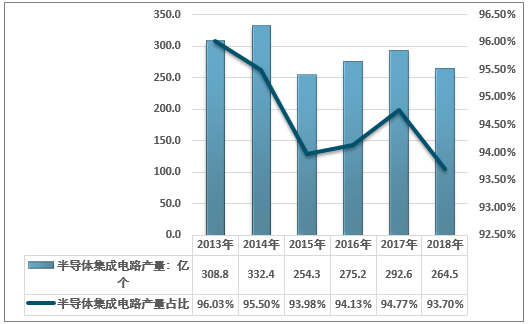

半導(dǎo)體集成電路是集成電路產(chǎn)業(yè)的重要組成部分,也是最大的組成部分,2018年日本半導(dǎo)體集成電路產(chǎn)量164.5億個,占日本集成電路總產(chǎn)量的93.70%。

2013-2018年日本半導(dǎo)體集成電路產(chǎn)量及占比

資料來源:日本產(chǎn)經(jīng)省

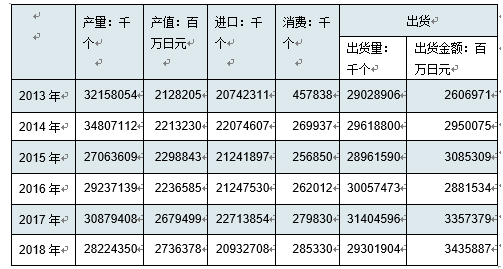

近幾年,在存儲器產(chǎn)業(yè)衰退、消費電子領(lǐng)域集成電路產(chǎn)品需求減弱的不利因素下,日本半導(dǎo)體產(chǎn)業(yè)呈現(xiàn)下滑的趨勢,但日本仍然是目前全球集成電路強國之一,并在MCU等產(chǎn)品領(lǐng)域一直居于全球前列。根據(jù)統(tǒng)計數(shù)據(jù)顯示,2018年日本集成電路產(chǎn)業(yè)出貨量293.02億個,出貨金額34358.87億日元。

2013-2018年日本集成電路產(chǎn)業(yè)運行情況

資料來源:日本產(chǎn)經(jīng)省

半導(dǎo)體集成電路產(chǎn)業(yè)發(fā)展向好,日本產(chǎn)經(jīng)省統(tǒng)計數(shù)據(jù)顯示,2018年日本半導(dǎo)體集成電路行業(yè)產(chǎn)量264.47億個,產(chǎn)值22991.06億日元,進口209.31億個。

2013-2018年日本半導(dǎo)體集成電路產(chǎn)業(yè)運行情況

年份 | 產(chǎn)量:千個 | 產(chǎn)值:百萬日元 | 進口:千個 | 消費:千個 | 出貨 | |

出貨量:千個 | 出貨金額:百萬日元 | |||||

2013年 | 30881072 | 1773258 | 20731799 | 226475 | 28005102 | 2448656 |

2014年 | 33242175 | 1817438 | 22062270 | 129352 | 28220439 | 2623262 |

2015年 | 25434677 | 1870076 | 21228514 | 123583 | 27463223 | 2718155 |

2016年 | 27520365 | 1815800 | 21243131 | 128987 | 28506887 | 2519641 |

2017年 | 29263176 | 2256705 | 22713566 | 152971 | 29988574 | 2999376 |

2018年 | 26446664 | 2299106 | 20931462 | 160279 | 27764119 | 3073172 |

資料來源:日本產(chǎn)經(jīng)省

九州地區(qū)是日本IC產(chǎn)業(yè)生產(chǎn)的聚集地,被稱為日本“硅島”,記錄了日本各個時代IC階段的變遷。2018年,全球前10大集成電路企業(yè)中,東芝、日本瑞薩電子分列第5位和第6位,二者銷售額之和占全球半導(dǎo)體市場的7.3 %

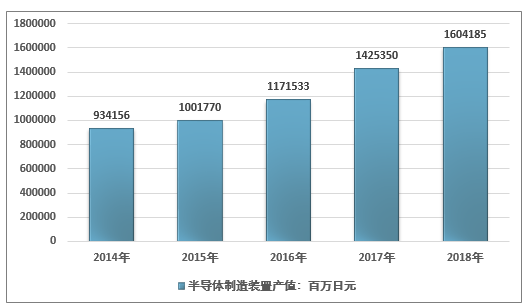

三、半導(dǎo)體裝置產(chǎn)值穩(wěn)健增長 國家競爭力強

近年來,日本半導(dǎo)體制造裝置總產(chǎn)值保持穩(wěn)健增長的態(tài)勢,2018年日本半導(dǎo)體制造裝置產(chǎn)值為16041.85億日元,較2017年的14253.50億日元增長12.55%。

2014-2018年日本半導(dǎo)體制造裝置總產(chǎn)值走勢圖

資料來源:日本產(chǎn)經(jīng)省

2018年日本晶圓制造系統(tǒng)產(chǎn)量329臺,產(chǎn)值249.77日元;晶圓處理系統(tǒng)產(chǎn)量4293臺,產(chǎn)值12071.88億日元;裝配系統(tǒng)產(chǎn)量3592臺,產(chǎn)值839.69億日元;關(guān)連裝置產(chǎn)量21246臺,產(chǎn)值175701.87億日元。

2014-2018年日本半導(dǎo)體制造設(shè)備行業(yè)運行情況

- | - | 2014年 | 2015年 | 2016年 | 2017年 | 2018年 |

晶圓制造系統(tǒng) | 產(chǎn)量:臺 | 203 | 197 | 196 | 245 | 329 |

產(chǎn)值:百萬日元 | 13162 | 13748 | 11801 | 19087 | 24977 | |

晶圓處理系統(tǒng) | 產(chǎn)量:臺 | 1890 | 3049 | 3252 | 4394 | 4593 |

產(chǎn)值:百萬日元 | 669325 | 727686 | 872331 | 1069307 | 1207188 | |

裝配系統(tǒng) | 產(chǎn)量:臺 | 9223 | 9038 | 8078 | 8624 | 3592 |

產(chǎn)值:百萬日元 | 90505 | 92157 | 79156 | 93917 | 83869 | |

半導(dǎo)體制造裝置用關(guān)連裝置 | 產(chǎn)量:臺 | 12116 | 13952 | 21194 | 23514 | 21246 |

產(chǎn)值:百萬日元 | 9696367 | 9910423 | 14151385 | 17138398 | 17570187 |

資料來源:日本產(chǎn)經(jīng)省

日本集成電路產(chǎn)業(yè)通過引進吸收再創(chuàng)新的方式快速積累形成集成電路產(chǎn)業(yè)的優(yōu)勢。依托本國強大的家電和消費電子制造能力,日本建立起大型IDM企業(yè)支撐產(chǎn)業(yè)發(fā)展的模式,推動了整機與芯片的良好結(jié)合,形成了產(chǎn)品可靠性好、性價比高、發(fā)展穩(wěn)健的產(chǎn)業(yè)形象。然而,在不斷變化的市場環(huán)境、特別是當(dāng)前移動互聯(lián)時代強調(diào)軟硬件結(jié)合、生態(tài)鏈建設(shè)的背景下,日本單一的IDM模式及少數(shù)大企業(yè)構(gòu)成產(chǎn)業(yè)主體的現(xiàn)狀,使得日本集成電路產(chǎn)業(yè)創(chuàng)新活力不足和靈活性不強的弊端日益凸顯,產(chǎn)業(yè)合縱連橫、轉(zhuǎn)型升級的難度加大。同時,日本對技術(shù)合作和產(chǎn)能轉(zhuǎn)移相對保守的態(tài)度,也使得日本集成電路產(chǎn)業(yè)無法充分借助他國產(chǎn)業(yè)優(yōu)勢資源推動本國產(chǎn)業(yè)發(fā)展。在新的產(chǎn)業(yè)發(fā)展形勢下,日本集成電路產(chǎn)業(yè)地位正面臨嚴峻挑戰(zhàn)。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國通用集成電路行業(yè)市場動態(tài)分析及前景戰(zhàn)略研判報告

《2026-2032年中國通用集成電路行業(yè)市場動態(tài)分析及前景戰(zhàn)略研判報告》共六章,包含通用集成電路行業(yè)企業(yè)分析,2026-2032年中國通用集成電路行業(yè)發(fā)展前景預(yù)測分析,2026-2032年中國通用集成電路行業(yè)投融資戰(zhàn)略規(guī)劃分析等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢