一、黃金儲(chǔ)量與開采量

黃金是自然界中存在的一種稀有元素,是金黃色、抗腐蝕的貴金屬,由于其稀有、易保存和易儲(chǔ)藏等特點(diǎn),黃金是唯一一個(gè)具備商品屬性和貨幣屬性雙重屬性的特殊產(chǎn)品。黃金的價(jià)值范圍豐富廣泛,包括使用價(jià)值、裝飾價(jià)值、工業(yè)價(jià)值、商品價(jià)值、貨幣價(jià)值、戰(zhàn)略價(jià)值、儲(chǔ)藏價(jià)值、文化價(jià)值、歷史價(jià)值、文物價(jià)值、宗教價(jià)值等。由于黃金重量較大,不易流通,各國(guó)政府逐漸以紙幣作為貨幣,并以政府信用擔(dān)保,同時(shí)也以黃金儲(chǔ)備作紙幣的擔(dān)保,但是政府信用不是絕對(duì)安全可靠,國(guó)家之間的經(jīng)濟(jì)活動(dòng)往往以黃金儲(chǔ)備作擔(dān)保。由于美國(guó)作為超級(jí)大國(guó)帶來(lái)了強(qiáng)大的貨幣信用,黃金主要和美國(guó)所代表的美元信用呈現(xiàn)負(fù)相關(guān)的關(guān)系。

截至2018年底,全球黃金儲(chǔ)量達(dá)5.4萬(wàn)噸,澳大利亞、南非、俄羅斯、美國(guó)和中國(guó)是全球黃金儲(chǔ)量前五大國(guó)家,其中澳大利亞2018年黃金儲(chǔ)量約9800噸,是世界黃金儲(chǔ)量最大的國(guó)家,占比達(dá)18.1%,其次是南非和俄羅斯,分別占據(jù)全球11.1%、9.8%的比重,中國(guó)2018年占比3.7%。

2018年度全球各國(guó)黃金儲(chǔ)量占比

數(shù)據(jù)來(lái)源:公開資料整理

全球產(chǎn)金(礦產(chǎn)金+再生金)國(guó)家主要有中國(guó)、澳大利亞、俄羅斯、美國(guó)和加拿大,從2018年黃金開采情況來(lái)看,中國(guó)是全球黃金開采量最大的國(guó)家,占據(jù)全球黃金開采總量的12%,澳洲和俄羅斯分別位居第二、三位,2018年黃金開采量分別占比9.5%、9.4%,美國(guó)及加拿大分別占比6.3%和5.5%。

2018年全球黃金開采量分布情況

數(shù)據(jù)來(lái)源:公開資料整理

盡管中國(guó)是全球黃金開采量第一大國(guó),但從企業(yè)的維度來(lái)看,全球黃金十大生產(chǎn)企業(yè)還是以國(guó)外企業(yè)為主,主要集中在加拿大、美國(guó)、南非等國(guó)家,國(guó)內(nèi)的黃金生產(chǎn)企業(yè)較國(guó)外巨頭仍有較大差距。2018年全球十大黃金生產(chǎn)企業(yè)分別為巴里克、紐蒙特礦業(yè)、安格魯阿山弟、金羅斯黃金公司、加拿大黃金公司、紐克雷斯特礦業(yè)、極地黃金、南非金田公司、阿格尼可英和自由港麥克莫蘭。

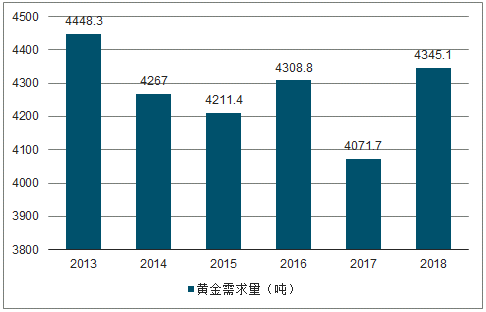

全球黃金供應(yīng)量基本保持穩(wěn)定,維持在4200-4600噸之間。據(jù)世界黃金協(xié)會(huì)數(shù)據(jù)統(tǒng)計(jì),2018年,全球黃金供應(yīng)量約為4490噸,同比微增2.09%。

2013-2018年全球黃金供應(yīng)量及增速

數(shù)據(jù)來(lái)源:公開資料整理

二、市場(chǎng)結(jié)構(gòu)

從黃金需求結(jié)構(gòu)來(lái)看,由于黃金擁有金屬中最好的韌性與延展性,其化學(xué)性質(zhì)非常穩(wěn)定,熔點(diǎn)高、揮發(fā)性小,天然色彩與光澤亮度好,被視為珍寶而做成珠寶首飾,因此珠寶首飾一直是全球黃金最大的需求市場(chǎng),2018年市場(chǎng)需求占比達(dá)50.6%。其次,黃金也是四大投資品(股票、房地產(chǎn)、債券、金銀珠寶)之一,在布雷頓森林瓦解,黃金價(jià)格與美元正式脫鉤后,黃金作為金融資產(chǎn)的投資作用成為黃金需求中越來(lái)越重要的一環(huán)。

2018年全球黃金需求結(jié)構(gòu)占比

數(shù)據(jù)來(lái)源:公開資料整理

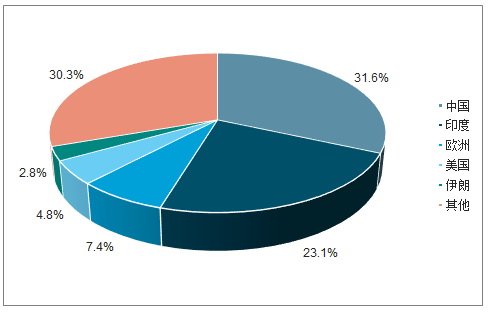

2018年全球黃金需求量達(dá)4345.1噸,同比增長(zhǎng)6.7%,全球前五大黃金消費(fèi)國(guó)分別為中國(guó)、印度、歐洲、美國(guó)和伊朗,其中中國(guó)和印度是最重要的需求國(guó),2018年黃金需求占全球黃金需求總量的比重分別為31.6%和23.1%。

2013-2018年全球黃金需求量占比

數(shù)據(jù)來(lái)源:公開資料整理

全球黃金消費(fèi)需求市場(chǎng)占比

數(shù)據(jù)來(lái)源:公開資料整理

三、中國(guó)黃金產(chǎn)量及消費(fèi)

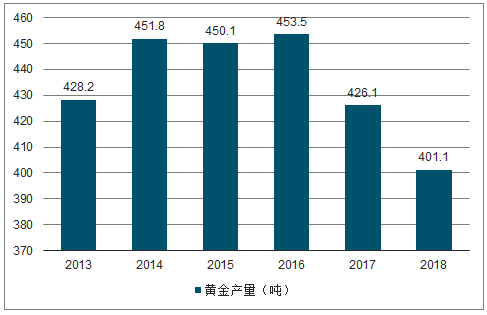

我國(guó)國(guó)內(nèi)黃金儲(chǔ)量雖然不高,但我國(guó)是全球黃金產(chǎn)量第一大國(guó),全國(guó)黃金產(chǎn)量主要集中在山東、河南、江西、內(nèi)蒙古、云南、湖南、甘肅、福建、湖北、新疆等地區(qū),2018年中國(guó)黃金產(chǎn)量達(dá)401.1噸。目前國(guó)內(nèi)黃金上市企業(yè)主要有山東黃金、中金黃金、紫金礦業(yè)、招金礦業(yè)、湖南黃金、銀泰資源、西部黃金、恒邦股份等。

2012-2018年中國(guó)黃金產(chǎn)量

數(shù)據(jù)來(lái)源:公開資料整理

2018年國(guó)內(nèi)黃金產(chǎn)量下滑主要原因有兩個(gè),一是部分省區(qū)出臺(tái)了自然保護(hù)區(qū)的礦業(yè)權(quán)的工作辦法,環(huán)保壓力較大,導(dǎo)致部分企業(yè)減產(chǎn);二是國(guó)內(nèi)黃金企業(yè)礦石品位下降導(dǎo)致產(chǎn)量部分下滑。從黃金產(chǎn)量類型來(lái)看,其中礦產(chǎn)金345.97噸,占比86.3%,有色原料產(chǎn)金55.15噸,占比13.7%。

2018年中國(guó)黃金產(chǎn)量類型占比

數(shù)據(jù)來(lái)源:公開資料整理

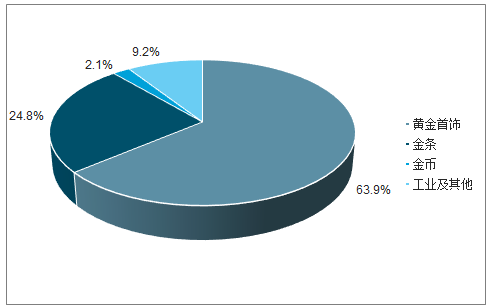

2018年中國(guó)國(guó)內(nèi)黃金消費(fèi)量達(dá)1151.4噸,其中黃金首飾仍是國(guó)內(nèi)黃金主要消費(fèi)市場(chǎng),2018年消費(fèi)量達(dá)736.29噸,占據(jù)黃金消費(fèi)總量的63.9%;金條消費(fèi)量為285.2噸,占據(jù)24.8%的比重;金幣消費(fèi)量24噸,占比2.1%;工業(yè)及其他消費(fèi)105.94噸,占比9.2%。

2012-2018年中國(guó)黃金消費(fèi)量

數(shù)據(jù)來(lái)源:公開資料整理

2018年中國(guó)黃金消費(fèi)需求占比

數(shù)據(jù)來(lái)源:公開資料整理

四、行業(yè)前景分析

中國(guó)人民銀行發(fā)布的2019年6月官方儲(chǔ)備資產(chǎn)數(shù)據(jù)顯示,6月我國(guó)黃金儲(chǔ)備6194萬(wàn)盎司,環(huán)比增加33萬(wàn)盎司,這已經(jīng)是人民銀行連續(xù)7個(gè)月增持黃金。在2018年12月之前,央行已經(jīng)超兩年(26個(gè)月)沒有增持黃金。

2016-2019年中國(guó)黃金儲(chǔ)備統(tǒng)計(jì)趨勢(shì)(萬(wàn)盎司)

數(shù)據(jù)來(lái)源:公開資料整理

從去年12月開始央行開啟黃金“買買買”模式,連續(xù)6個(gè)月增持237萬(wàn)盎司:2018年12月首次增持32萬(wàn)盎司,2019年1月至5月分別增持38萬(wàn)、32萬(wàn)、36萬(wàn)、48萬(wàn)、51萬(wàn)盎司。值得一提的是,5月增持量為目前最大。

2019年上半年中國(guó)黃金增持量

數(shù)據(jù)來(lái)源:公開資料整理

中國(guó)打破沉默發(fā)出的黃金信號(hào)或是對(duì)上世紀(jì)70年代以來(lái)美元時(shí)代提前結(jié)束的明確信號(hào),而一旦美聯(lián)儲(chǔ)在今年再次開啟了量化寬松,作為黃金最大對(duì)手盤的美元?jiǎng)t將進(jìn)入更大的風(fēng)險(xiǎn)期,黃金將更具吸引力。

俄央行第一副行長(zhǎng)謝爾蓋•什韋佐夫已經(jīng)證實(shí),中俄等金磚五國(guó)正在進(jìn)行商討,在做一件打破世界黃金貨幣交易的事,以建立自己的黃金交易系統(tǒng),并且項(xiàng)目將于今年接下去的某個(gè)時(shí)間點(diǎn)開始實(shí)施,而人民幣定價(jià)的黃金期權(quán)的推出將更進(jìn)一步提高人民幣的影響力,這些情況都在表明美元正被驅(qū)離國(guó)際貿(mào)易和支付的中心,這將對(duì)美債驅(qū)動(dòng)的經(jīng)濟(jì)及美元的國(guó)際使用份額產(chǎn)生削弱的作用。

供給趨勢(shì)來(lái)看,黃金在地殼中的豐度很低,為貴金屬中最低的。由于黃金資源的稀缺性導(dǎo)致在全球范圍內(nèi),黃金需求一直受到黃金供給的限制。黃金的生產(chǎn)主要受到資源稟賦、開采條件、技術(shù)進(jìn)度等因素的影響。目前全球黃金供給國(guó)仍為黃金資源豐富的國(guó)家,但是金礦床發(fā)現(xiàn)數(shù)量減少,礦床品位降低,未來(lái)全球黃金產(chǎn)量增長(zhǎng)緩慢或已達(dá)到產(chǎn)量峰值。

需求趨勢(shì)來(lái)看,全球黃金消費(fèi)國(guó)已經(jīng)呈現(xiàn)出由西方向東方轉(zhuǎn)移的趨勢(shì),歐美地區(qū)的消費(fèi)量下降,而東亞和印度次大陸的消費(fèi)量呈增長(zhǎng)趨勢(shì)。這一方面是基于中國(guó)和印度源遠(yuǎn)流長(zhǎng)的黃金文化,另一方面得益于中國(guó)和印度經(jīng)濟(jì)的發(fā)展。未來(lái)隨著亞太地區(qū)經(jīng)濟(jì)的發(fā)展,中產(chǎn)階級(jí)的大量增加,中國(guó)和印度仍將是全球黃金主要消費(fèi)國(guó)。

價(jià)格趨勢(shì)來(lái)看,當(dāng)前金價(jià)處于底部區(qū)間,并開始有觸底反彈的趨勢(shì),今明兩年受避險(xiǎn)情緒影響,或?qū)⒄介_啟黃金的牛市。

相關(guān)報(bào)告:智研咨詢發(fā)布的《2019-2025年中國(guó)黃金行業(yè)市場(chǎng)供需預(yù)測(cè)及發(fā)展前景預(yù)測(cè)報(bào)告》

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國(guó)黃金行業(yè)發(fā)展模式分析及未來(lái)前景規(guī)劃報(bào)告

《2026-2032年中國(guó)黃金行業(yè)發(fā)展模式分析及未來(lái)前景規(guī)劃報(bào)告》共十三章, 包含2021-2025年黃金首飾行業(yè)分析,重點(diǎn)企業(yè)經(jīng)營(yíng)狀況分析,中國(guó)黃金行業(yè)的投資潛力及前景分析等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢