2019年是貫徹長效機制持續推進的重要年份,“一城一策”有望長期落實。雖然部分城市的部分銀行有上調按揭貸款利率上浮比例,但預計在銀行體系流動性較為寬裕的環境下,按揭貸款利率有望維持下行趨勢。房企融資端維持緊平衡態勢,并未出現明顯寬松走勢。受低庫存環境影響,我們認為新開工與投資將保持韌性,后續增速預計穩中有降。

一、政策

2019年是貫徹長效機制持續推進的重要年份,“一城一策”有望長期落實。去年年底至今,部分城市房地產政策有所微調,但政策調整并沒有出現持續性和大力度的寬松或收緊,總體而言仍然較為穩定。自2019年以來“一城一策”逐步推進,“一城一策”給予地方調控的靈活性,同時避免統一調控帶來的系統性風險。

2018年末-2019年初,“一城一策”逐步落實

時間 | 重要事件 | 關于房地產政策的 |

2018/12/18 | 菏澤 | 加快安置房建設進度、取消新購住房限制轉讓措施、降低市區商品房預售資金監管額度 |

2018/12/21 | 珠海 | 該市相關區域已經降低購房門檻,非珠海市戶籍居民購房,按個人條件已從此前的需連續5年 社保改為只需繳納1個月、3個月、1年不等。 |

2019/2/12 | 海口 | 海口引進人才住房保障細則出爐,購房補貼最高6萬/年,同時明確了三類高層次人才保障標 準:人才公寓面向2018年5月13日后引進的大師級人才、杰出人才和領軍人才供應,每人 限供1套,免收一定期限的人才公寓租金,作出相應貢獻的,贈送相應份額的產權。大師級人 才的標準為200平方米(建筑面積,下同),最高可享受不超過500平方米的獨棟房屋作為工 作室(工作站);杰出人才不超過180平方米;領軍人才不超過150平方米。 |

2019/2/20 | 阜陽 | 掛牌地塊取消限房價條款:安徽阜陽國土部門在近日發布的土地出讓文件中,將有關地塊上市 后價格限制的條款取消,意味著開發商可以根據市場行情調整房價。 |

2019/3/9 | 高碑店 | 企業引進的具有大中專以上學歷(含職業院校)的畢業生、中級以上專業技術人員、技能人員; 企業根據發展需要引進招聘的管理人員;落實京津冀協同發展戰略落地的各企業、個體商戶, 其登記的法人代表、部經理、股東、董事、監事以及社會團體的公益組織發起人、負責人允許 在我市購買一套商品房(3年內不得上市交易)。 |

2019/3/18 | 石家莊 | 取消在城區、城鎮落戶“穩定住所、穩定就業”遷入條件限制,在石家莊市全面放開城區、城鎮 落戶,群眾僅憑居民身份證、戶口簿就可向落戶地派出所申請戶口遷入市區、縣(市)城區和建 制鎮,配偶、子女、雙方父母戶口可一并隨遷。 |

2019/3/22 | 鄭州 | 河南省住房資金管理中心公布《關于住房公積金貸款政策調整的通知》,通知指出,夫妻雙方 均在省直中心連續正常繳存住房公積金6個月以上,鄭州市區內購買首套住房,滿足省直中心 住房公積金貸款條件,最高貸款額度由原來的60萬元調整為80萬元,其他情況貸款額度由原 來的40萬元調整為60萬元。 |

2019/5/16 | 蘇州 | 蘇州園區范圍內新區的預(銷)售許可的商品住房,房地產開發企業應當將不少于預(銷)售 許可建筑面積60%的住房優先出售給在園區就業、創業并連續繳納社保或個稅12個月及以上, 且個人及家庭(含未成年子女)在本市無自有住房的本科及以上人才,或園區人才辦認定的其 他高層次緊缺人才;房地產開發企業在人才優先購買后,方可公開銷售60%范圍內的剩余住 房。 |

數據來源:公開資料整理

二、流動性

按揭貸款利率總體來看仍在下行。雖然部分城市的部分銀行有上調按揭貸款利率上浮比例,但預計在銀行體系流動性較為寬裕的環境下,按揭貸款利率有望維持下行趨勢。根據調查數據顯示,首套房貸平均利率已經從2018年10月份的5.71%下降至2019年4月的5.48%。

2014-2019.4首套房平均貸款利率

數據來源:公開資料整理

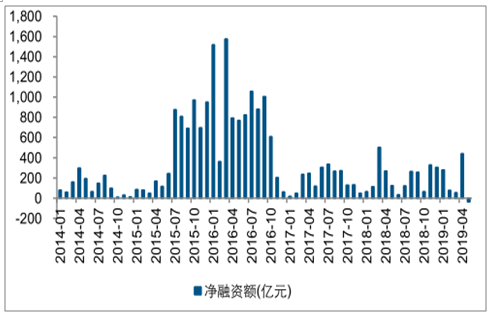

從融資端看,2019年以來房企發債仍然維持緊平衡走勢。2019年1-5月,房地產企業發行債券總額約為3227.4億元,而債券償還總額約為2408.9億元,凈融資額約為818.5億元,2018年全年上述數據分別為6658.7億元、4206.9億元和2451.8億元。總體來看,雖然當前房地產企業債券發行有所回升,但同時償還量也比較大,總體維持緊平衡走勢。

2019年房企債券發行總量和償還總量維持緊平衡

數據來源:公開資料整理

2019年房企發債凈融資額維持較低水平

數據來源:公開資料整理

三、基本面

1、 銷售層面

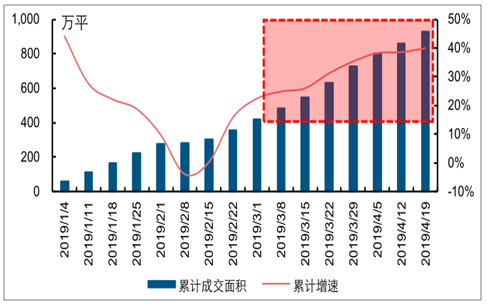

一線城市:銷售大幅改善,回暖趨勢明顯,四大一線城市累計成交同比持續增長。

從趨勢來看,四大一線城市成交面積均有不同程度的上漲。截至4月19日:1)北京新房累計成交190.0萬平米,累計成交面積同比增長130.4%;2)上海新房累計成交393.6萬平米,累計成交面積同比增長28.9%;3)廣州新房累計成交261.4萬平米,累計成交面積同比增長27.4%;4)深圳新房累計成交85.0萬平米,累計成交面積同比增長20.2%。四大一線城市銷售大幅改善,回暖趨勢明顯。

一線城市新房累計成交面積同比持續增長

數據來源:公開資料整理

一線城市前期購房需求被嚴重壓制,隨著市場流動性復蘇疊加剛性需求持續增長,未來成交量有望大幅增長,回暖趨勢有望延續。預計一線城市前期購房需求被嚴重壓制,隨著市場流動性復蘇疊加剛性需求持續增長,未來成交量有望大幅增長,回暖趨勢有望延續。預計2019年一線城市銷售面積增速有望達到年一線城市銷售面積增速有望達到10%。考慮到銷售限價或有合理改善空間,2019年一線城市銷售額有望同比增長約15.5%。

2019年一線城市房地產銷售情況預測

- | 預測項目 | 2017 | 2018 | 2019E |

一線城市 | 銷售面積(億平) | 0.5 | 0.47 | 0.52 |

YOY | - | - | -5.1% | 10% |

一線城市 | 銷售額(萬億元) | 1.31 | 1.41 | 1.63 |

YOY | - | - | 7.60% | 15.5% |

數據來源:公開資料整理

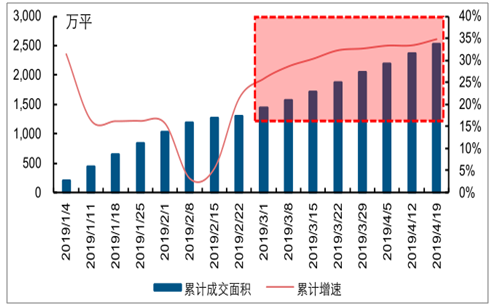

二線城市:“一城一策”逐步推進,回暖趨勢有望延續。

二線城市累計成交同比持續增長。我們選取了包括濟南、青島、南京、杭州、寧波、蘇州、武漢、成都等城市在內核心二線城市。截至4月19日,二線城市累計成交面積同比增長34.8%。

二線城市新房累計成交面積同比持續增長

數據來源:公開資料整理

從具體城市看,二線城市成交分化較為明顯。2019年以來“一城一策”逐步落實,不同的城市根據自身情況進行適當的調整。“一城一策”給予地方調控的靈活性,同時避免統一調控帶來的系統性風險。2019年是貫徹長效機制持續推進的重要年份,隨著人才引入等政策不斷退出,預計二線城市市場回暖勢頭有望延續。預計2019年二線城市銷售面積上升約年二線城市銷售面積上升約3.0%,考慮到銷售限價或有合理改善空間,預計2019年二線城市銷售額同比增長約年二線城市銷售額同比增長約8.2%。

2019年二線城市房地產銷售情況預測

- | 預測項目 | 2017 | 2018 | 2019E |

二線城市 | 銷售面積(億平) | 4.5 | 4.5 | 4.64 |

YOY | - | - | 0% | 3% |

二線城市 | 銷售額(萬億元) | 4.68 | 5.22 | 5.64 |

YOY | - | - | 11.50% | 8.2% |

數據來源:公開資料整理

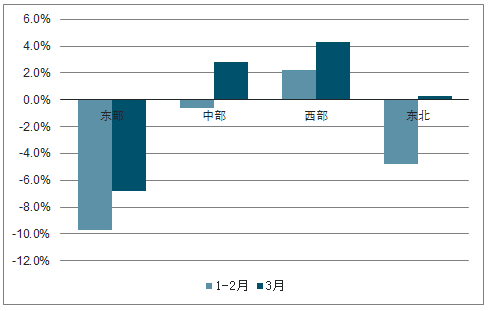

三四線城市:一季度棚改專項債大量發行,全年銷售依舊承壓。

從2019年3月統計局數據看,棚改貨幣化安置比例較高的中西部以及東北部,2019年1-3月商品房累計銷售面積好于去年同期。2019年1-3月東部地區商品房銷售面積累計同比下降6.8%,中部地區商品房銷售面積累計同比增長2.8%,西部地區商品房銷售面積累計同比增長4.3%;東北地區商品房銷售面積累計同比增長0.3%。2019年第一季度,棚改貨幣化安置對三四線城市的影響小于預期。從發債角度看,2019年一季度棚改專項債發行規模不斷提升。與抵押補充貸款(PSL)相比,棚改專項債具有更透明公開,且融資利率更低等特點,可對應同一地區多個項目集合發行,一定程度上降低了棚改項目達到融資平衡的難度。2018年1-3月,PSL累計發行3038億元,未發行棚改專項債;2019年1-3月,PSL累計發行1615億元,棚改專項債累計發行2194億元,共計3809億元。

2019年1-3月中西部及東北累計銷售均好于去年同期

數據來源:公開資料整理

2019年1-3月PSL與棚改專項債累計發行3809億元

- | PSL(億元) | 棚改專項債(億元) | 合計(億元) |

2018Q1 | 3038 | 0 | 3038 |

2018Q2 | 1938 | 15 | 1953 |

2018Q3 | 519 | 2960 | 3479 |

2018Q4 | 1425 | 171 | 1596 |

2019Q1 | 1615 | 2194 | 3809 |

數據來源:公開資料整理

2019年第一季度,棚改貨幣化安置對于三四線城市的影響小于預期。與此同時,考慮到名義GDP回落、減稅規模擴大等影響,可能對下半年財政發力空間產生影響。棚改可能面臨“財政前移”,資金來源或將受到影響,2019年全年銷售依舊承壓。綜合多方因素,預計2019年三四線城市銷售面積下滑6.0%,此外銷售均價在成交量回落的情況下預計將有所下行,預計2019年三四線城市銷售額下滑6.9%。

2019年三四線城市房地產銷售情況預測

- | 預測項目 | 2017 | 2018 | 2019E |

三四線城市 | 銷售面積(億平) | 11.94 | 12.19 | 11.46 |

YOY | - | - | 2.1% | -6% |

三四線城市 | 銷售額(萬億元) | 7.38 | 8.37 | 7.79 |

YOY | - | - | 13.30% | -6.9% |

數據來源:公開資料整理

2019年全國房地產銷售情況預測

- | 預測項目 | 2017 | 2018 | 2019E |

全國 | 銷售面積(億平) | 16.94 | 17.17 | 16.62 |

YOY | - | - | 1.3% | -3.2% |

全國 | 銷售額(萬億元) | 13.38 | 15 | 15.06 |

YOY | - | - | 12.10% | 0.4% |

數據來源:公開資料整理

2、投資層面

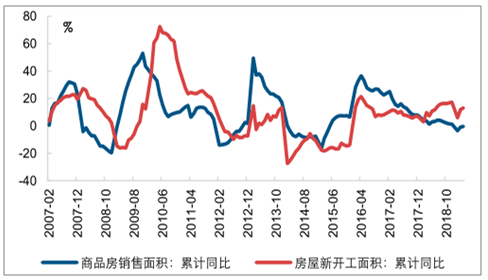

目前房地產新開工面積與投資增速均保持在較高水平,但預計隨著銷售整體走弱后續期增速或穩中有降。2019年4月,房地產企業新開工面積累計同比增速約為13.1%,雖然相比2018年全年17.2%的增速有所下降,但仍然處于較高水平;4月地產投資累計同比增速約為11.9%,相比2018年全年9.5%的增速繼續提升。我們認為投資端數據的強勢核心原因仍然在于當前的低庫存水平,但隨著整體銷售的逐步走弱,后續將呈下降趨勢。

商品房銷售面積變化會傳導至開工面積

數據來源:公開資料整理

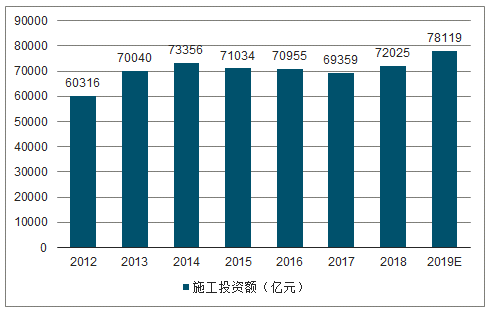

2012-2019年房地產施工投資額及預測

數據來源:公開資料整理

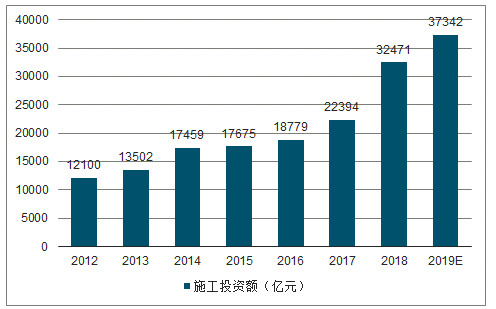

2012-2019年土地購置費及預測

數據來源:公開資料整理

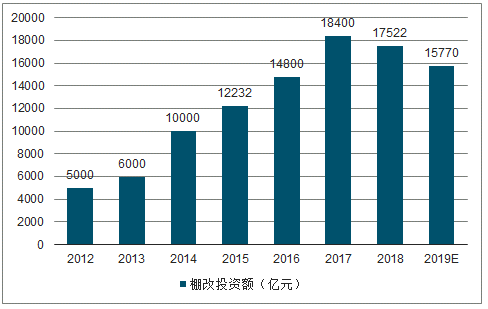

2012-2019年棚改投資額及預測

數據來源:公開資料整理

2012-2018年實際投資額

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國房地產行業市場前景分析及發展趨勢預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國體育+房地產行業市場運行態勢及未來前景研判報告

《2026-2032年中國體育+房地產行業市場運行態勢及未來前景研判報告》共八章,包含體育房地產的市場需求分析,體育+房地產開發案例,2026-2032年體育+房地產的發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢