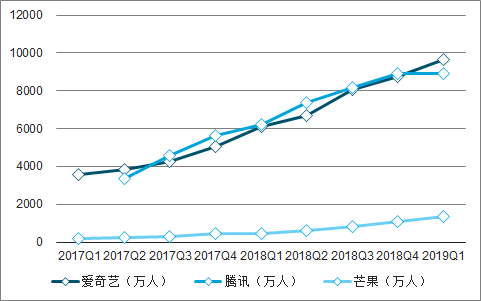

2019Q1頭部視頻網站的付費用戶增長出現分化,但行業付費紅利依舊。19Q1愛奇藝的付費用戶達到9680萬,環比增長11%(單季度增加940萬),芒果付費用戶為1331萬,環比增長24%(單季度增加256萬),而騰訊19Q1的付費用戶與18Q4持平,未見顯著增長,頭部視頻網站季度用戶增長出現分化;頭部視頻網站除騰訊的付費用戶增速呈下滑趨勢外,愛奇藝、芒果的付費用戶增速均較為穩定,19Q1整體付費用戶增速基本都超過50%(騰訊同比增43%),行業同比增速依然維持較高增長。

測算,視頻行業付費用戶的天花板在2.5億左右,愛奇藝、騰訊等第一梯隊的平臺向上還有1倍以上的成長空間,行業用戶紅利依然存在,核心仍取決于內容和產品(19Q1愛奇藝自制綜藝《青春有你》、自制劇《黃金瞳》等有效帶動會員增長),自制能力強,差異化內容顯著的平臺能在行業競爭中占據優勢。

2017Q1-2019Q1頭部視頻網站付費用戶增長

數據來源:公開資料整理

2019Q1網絡劇集及綜藝播放表現TOP10

網絡劇 | 網絡綜藝 | ||

劇名 | 指數 | 綜藝名 | 指數 |

東宮 | 79 | 青春有你 | 62.5 |

倚天屠龍記 | 75.4 | 妻子的浪漫旅行2 | 59 |

黃金瞳 | 70.7 | 哈哈農夫 | 56.6 |

鬼吹燈之怒晴湘西 | 68.5 | 這就是原創 | 56.1 |

獨孤皇后 | 64.2 | 以團之名 | 56.1 |

皓鑭傳 | 61.7 | 我和我的經紀人 | 55.3 |

鄉村愛情11 | 61.1 | 女兒們的戀愛 | 54.6 |

獨家記憶 | 59.6 | 橫沖直撞20歲 | 51.4 |

奈何boss要娶我 | 58.4 | 小姐姐的花店 | 50.7 |

古董局中局 | 57.4 | 青春的花路 | 50.6 |

數據來源:公開資料整理

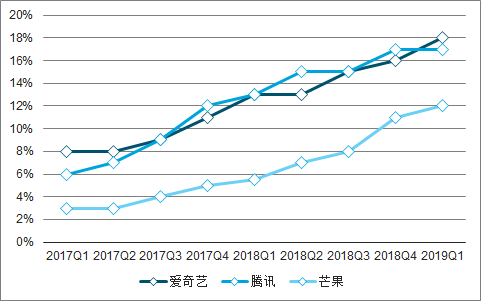

視頻行業付費用戶的增長主要源自行業付費率的提升,視頻月活用戶增長放緩。目前愛奇藝及騰訊的MAU均超過5億,優酷的MAU達到4億以上,巨大的流量基礎下增量用戶的增長自然放緩,19年4月騰訊與愛奇藝的MAU同比增速均低于15%,優酷出現負增長,我們預計19年視頻行業流量增速在10%-20%之間。另一方面,視頻網站的行業付費率持續提升,19Q1愛奇藝及騰訊的付費率達到了17%-18%,芒果的付費率也提升至12%,付費用戶的增長依賴于存量用戶的轉化。

頭部視頻網站付費率不斷提升

數據來源:公開資料整理

一、內容成本改善+平臺價格策略調整

成本端,演員片酬下降有望推動行業內容成本增速回落。伴隨政府就演員片酬提出的相關指導性意見以及行業對市場定價的逐步規范,18年下半年演員片酬開始下調,從而縮減了視頻網站的內容成本。2019年視頻網站在內容成本端將持續改善,預計成本增速出現回落,視頻網站的虧損率有望收窄。

抑制演員片酬的相關政策及行業聲明

時間 | 部門 | 文件 | 內容 |

2017.9.8 | 國家新聞出版廣電總局、國家發改委、 財政部、商務部、人力資源和社會保障 部等五部委 | 《關于支持電視劇繁榮 發展若干政策的通知》 | 要建立和完善科學合理的電視劇投入、分配機制,嚴禁播 出機構以明星為唯一議價標準,綜藝節目、網絡劇參照電 視劇的規定執行。 |

2017.9.2 2 | 中國廣播電影電視社會組織聯合會電 視制片委員會、中國廣播電影電視社會 組織聯合會演員委員會、中國電視劇制 作產業協會、中國網絡視聽節目服務協 會 | 《關于電視劇網絡劇制 作成本配置比例的意見》 | 各會員單位及影視制作機構要把演員片酬比例限定在合理 的制作成本范圍內,全部演員的總片酬不超過制作總成本 的40%,其中,主要演員不超過總片酬的70%,其他演員 不低于總片酬的30%。 |

2018.4.4 | 優酷、騰訊視頻、愛奇藝三大視頻網站 | 《關于規范影視秩序及 凈化行業風氣的倡議》 | 共同抑制不合理的高片酬現象。在內容制作層面,將演員 的片酬比例控制在合理的成本范圍內;在版權采買層面, 將評估標準進一步優化和豐富,不明星唯一論。 |

2018.8.1 0 | 優酷、騰訊視頻、愛奇藝三大視頻網站 及正午陽光、華策影視、檸萌影業、慈 文傳媒、耀客傳媒、新麗傳媒六大制作 方 | 《關于抑制不合理片酬, 抵制行業不正之風的聯 合聲明》 | 共同抵制藝人“天價”片酬現象,嚴格執行相關部門出臺 的“明星限薪令”——電影、電視劇、網絡視聽節目全部 演員、嘉賓的總片酬不得超過制作總成本的40%,主要演 員片酬不得超過總片酬的70%;并對不合理的演員片酬進 行控制,其中單個演員的單集片酬(含稅)不得超過100 萬元,總片酬(含稅)最高不得超過5000萬元。 |

數據來源:公開資料整理

國內視頻網站與美國流媒體市場均處于激烈競爭的市場環境,同時疊加經濟下行帶來的廣告招商壓力,短期2年內不排除頭部視頻網站聯合提價的可能性。

以愛奇藝為例,付費用戶選擇較多的會員套餐為按月續費、單月收費及單年收費模式,假設選擇按月續費的用戶比例為50%,單月收費的用戶比例為20%,單年收費用戶占比30%,以19Q1愛奇藝9680萬付費用戶為基準,我們測算得出在提價10%/15%/20%的背景下,單月收入增加額總計2/3/4億。視頻網站會員價格的上調有望大幅提升平臺會員收入,緩解資金壓力。

愛奇藝會員提價后收入增加額測算

收費 方式 | 用戶 占比 | 會員 (萬) | 提價前會員 價格(元) | 提價后會員價格(元) | 單月會員收入增加額(億) | ||||

+10% | +15% | +20% | +10% | +15% | +20% | ||||

按月續費 | 50% | 4840 | 19 | 21 | 22 | 23 | 0.92 | 1.38 | 1.84 |

單月 | 20% | 1936 | 25 | 28 | 29 | 30 | 0.48 | 0.73 | 0.97 |

單年 | 30% | 2904 | 248 | 273 | 285 | 298 | 0.6 | 0.9 | 1.2 |

數據來源:公開資料整理

會員分級:當前頭部視頻網站一般會對自己的會員進行分級,如愛奇藝將會員分為七個等級,每個等級設置不同的權限和福利。間接提價方式下,視頻網站或將調整會員權限進一步吸引用戶,通過鼓勵用戶額外充值的方式提升會員等級,從而達到提升ARPU值的目的。

內容分級:視頻網站從原本的視頻內容分發渠道向上游內容制作方延伸,優質內容在向視頻網站聚合,內容數量也在急劇增加,在此前提下,針對不同用戶的內容分級收費成為視頻網站另一種間接提價的重要方式。

騰訊體育會員與騰訊視頻會員為兩套會員體系,收看NBA的用戶可充值騰訊體育會員觀看球賽,高等級會員享有更多球賽觀看權限。愛奇藝也設置了VIP會員、體育會員、FUN會員三套會員體系,其中FUN會員針對二次元用戶開放漫畫內容觀看權限。未來伴隨視頻網站優質內容的持續豐富,更多的內容分級或將出現,多套會員體系有望增強平臺基于會員端的變現能力。

騰訊體育會員價格及特權情況

會員類型 | 價格(元) | 權限 |

騰訊體育會員 | 30元/月 | 可享受NBA一支球隊全部比賽、英超17-18賽季全部比賽、2017聯合會杯、 同時享受NHL、NCAA、國際籃聯系列比賽。還享有藍光畫質、免貼片廣 告、NBA英文原音解說、NBA觀賽上帝視角等權益。 |

72元/3個月 | ||

264元/12個月 | ||

騰訊體育高級 會員 | 90元/月 | 坐擁NBA全部比賽、英超17-18賽季全部比賽、2017聯合會杯、同時享受 NHL、NCAA、國際籃聯系列比賽。還享有藍光畫質、免貼片廣告、NBA 英文原音解說、NBA觀賽上帝視角等權益。 |

198元/3個月 | ||

540元/6個月 | ||

720元/12個月 |

數據來源:公開資料整理

二、跨行業高階整合與深層次業務互融,視頻網站產業鏈價值重塑

中美視頻產業均已步入整合期,但美國整合階段相對更高階。隨著行業成熟度提升并購頻發,在產業融合態勢下,大小縱向產業鏈整合、橫向同業兼并以及跨行業整合均有發生,目前美國市場重心轉向后者,而中國還在前者。美國的產業發展走過了中國正在走的道路,雖然具有個性化特征,但總體上美國趨勢對中國產業發展具有重要指導意義。

中美傳媒產業特征對比

- | 成熟度 | 市場格局 | 產業鏈 | 整合階段 | 融合度 |

美 國 | 高度成熟 形成具有全國全 球影響力的傳媒 集團巨頭 | 受互聯網流媒體沖擊, 但五大傳媒集團仍代 表傳媒業中流砥柱,并 依托其仍具競爭力的 內容制作能力構建的 流媒體平臺進行轉型, 以應對挑戰 | “制-播-分發-用戶”上下 游垂直整合的全國全球 化經營,傳統傳媒仍具有 很強的內容制作能力 | 在行業高度成熟面 臨下行拐點的形勢 下,整合重心轉向 同業橫向并購以及 跨行業整合,以不 斷擴大規模效應 | 業務及資本維度均深度 融合。例如亞馬遜、蘋果 切入流媒體,AT&T并購 時代華納,康卡斯特發展 寬帶移動網絡物聯網等 通訊業務 |

中 國 | 成熟度不及美國, 尚未形成幾大全 國性的傳媒集團 巨頭 | 互聯網視頻企業對傳 媒行業沖擊和重塑作 用更大,與傳統媒體企 業二分天下且有進一 步走強趨勢,傳統媒體 不斷提出轉型但成果 并不顯著 | 1)制播分離,傳統傳媒 企業缺乏內容制作能力, 未全產業鏈整合; 2)互聯網視頻企業逐步 走向制播合一,比受制播 分離、分省而治的傳統傳 媒企業更具有上下游產 業鏈整合、內容分發的規 模效應優勢 | 尚處于縱向產業鏈 整合不斷做大的階 段,待幾大傳媒集 團巨頭格局成形后 可能將進入橫向同 業兼并階段 | 政策準入限制資本端難 整合,但業務互融,特別 是科技企業對傳媒業的 全面融合,以BAT為代表 的互聯網科技企業侵入 。并重塑傳媒產業。其次通 訊也進入傳媒業“播-分 發”的產業鏈 |

數據來源:公開資料整理

我國視頻產業正處于第一階段縱向產業鏈整合期,視頻網站產業鏈地位提升迅速。媒體融合與全渠道分發進一步提升了互聯網視頻行業的空間。互聯網視頻由原先依托互聯網渠道分發移動端,逐步拓展到有線網絡、電信專網,以及互聯網電視大屏端,新增渠道終端的分發邊際成本較低,全渠道全終端的分發模式使得互聯網視頻攤薄了成本,提升邊際收益,同時利于統一品牌化的打造。愛奇藝、騰訊等視頻平臺均加強與有線運營商和電信運營商的合作,拓展有線電視、IPTV等新增市場。

相關報告:智研咨詢發布的《2019-2025年中國網絡視頻行業市場調查及發展趨勢研究報告》

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年全球車輛鉸接系統行業產業鏈、市場規模、競爭格局及發展趨勢:市場規模將突破20億元,本土企業迅速崛起,“一超多強”格局正在重塑[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年全球智能泳池設備行業政策、產業鏈、市場規模、競爭格局及發展趨勢研判:市場規模呈現持續增長態勢,有望突破40億美元[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國透明質酸鈉行業性質、生產工藝、產業鏈、市場規模及發展趨勢分析:從傳統保濕到前沿再生,技術創新重塑透明質酸鈉應用版圖[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國冶金煤行業政策、供需情況、市場規模、重點企業及發展趨勢:冶金煤供不應求結構性短缺特征明顯,市場規模增速有所放緩[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)