2019年航空受B737MAX停飛影響,存量運力停飛和增量運力延遲將加劇下半年的供需關系,客座率有望持續好轉。另一方面,從底部反轉的視角看,2019年三四月份客座率同比處于低點,而油價和匯率同比的變動影響有望好轉,邊際反轉提升獲得超額收益的可能。

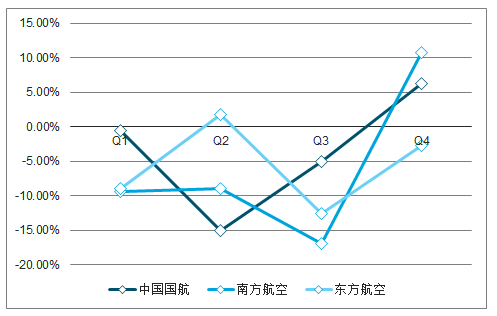

2018年三大航的超額收益

數據來源:公開資料整理

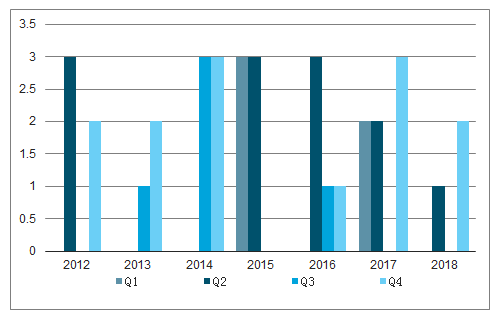

2012-2018年三大航中擁有季度超額收益的個數

數據來源:公開資料整理

在2012Q2、2012Q4、2013Q4、2018Q4航空也實現了季度超額收益,綜合客座率、油價和匯率等因素來看,基本面的同比變動基本處于階段性低點,趨勢反轉帶來階段性超額收益。

客座率的持續改善是航空獲得超額收益的第一路徑,2016Q1以來,上市六大航空公司的客座率同比變動與旅客吞吐量增速高度相關,需求增速主導航空的供需表現,然而,2018Q3旅客吞吐量增速環比下滑3.1pct,客座率同比提升幅度環比拉大0.4pct,顯示了暑運旺季供給收縮對于供需的影響大于需求。

暑運旺季,航空票價處于全年高位,供給的收縮并非自發的選擇,而是航班時刻、飛機數量、飛行員和保障能力的外在限制,展望2019年暑運旺季,航空的供給又多了波音737MAX停飛的額外限制,客座率有望好轉。

2018Q3航空供給的瓶頸凸顯,是推升客座率的主要原因

數據來源:公開資料整理

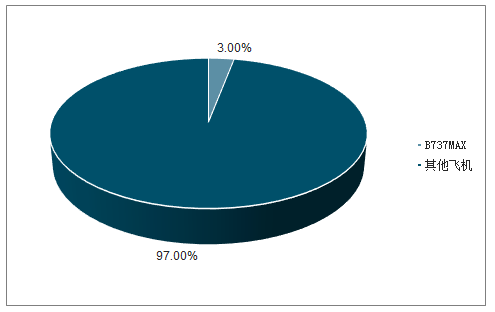

受埃航空難影響,B737MAX已停飛約3個月,對照2013年B787客機由于鋰電池自燃停飛4個月,本輪事件性質更加惡劣:1)導致了大面積人員傷亡;2)美國政府將審查FAA的適航流程;3)我國民航局將獨自適航審查,預計停飛或延長至3~4個季度。

停飛產生兩方面影響:1)現存的96架停飛,導致運力出清約3%;2)計劃引進的120架延遲交付,導致約3%運力引進放緩,下半年運力增速比計劃降低3~6pct。停飛的時間越長,飛機延遲交付的期限越久,對于供給增速的壓制越大。參考2013年B787重新適航之后交付并未加速,預計B737MAX通過適航之后,飛機引進受批文審批和乘客反饋等因素影響,難有加速的可能,運力延遲交付導致增速放緩的時限將進一步拉長。

B737MAX機型占我國飛機總數的比重約為3%

數據來源:公開資料整理

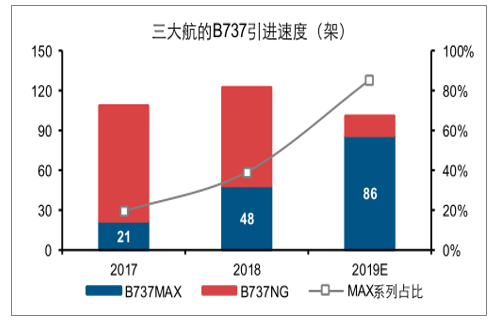

2019年三大航計劃引進86架B737MAX,行業約120架

數據來源:公開資料整理

B737MAX停飛之后將導致固定資產周轉的壓力,單位固定成本承受上行壓力。對于淡季,航空公司可以通過提升B737NG及A320等飛機的利用率,沖減停飛帶來的影響,緩解固定成本壓力。

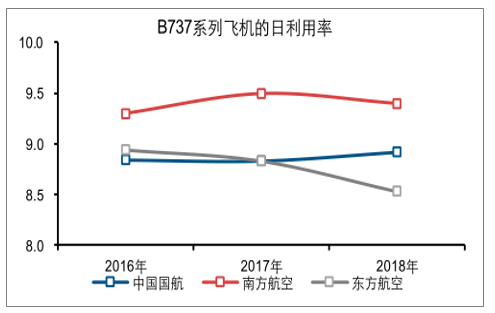

B737飛機利用率具有一定的提升空間

數據來源:公開資料整理

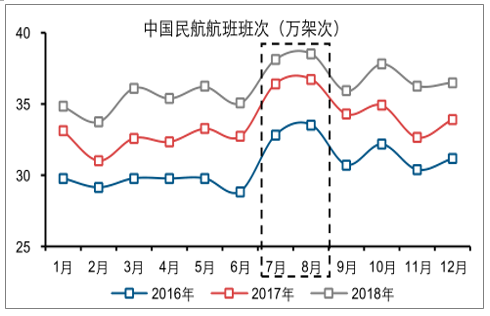

7月和8月為航空旺季,飛機利用率較高

數據來源:公開資料整理

對于旺季,飛機利用率處于全年高位,而航班正常率處于全年低位,也將形成額外限制,預計飛機利用率改善幅度有限,因此,停飛對于旺季的供給將形成更加剛性的影響。

航班正常率制約飛機利用率的提升幅度

數據來源:公開資料整理

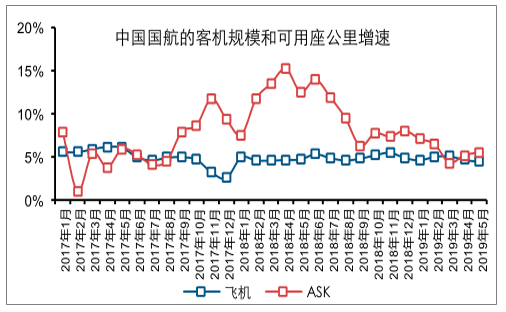

2017年以來,中國國航和南方航空的可用座公里增速快于機隊規模的擴張速度,飛機利用率持續提升,2018Q3之后,飛機利用率提升幅度收窄,同時,考慮到中國國航和南方航空的B737系列的利用率處于較高水平,預計飛機利用率進一步提升的幅度有限。

中國國航的飛機利用率提升明顯

數據來源:公開資料整理

2017年以來,東方航空受上海兩場計劃時刻增速放緩影響,2018年B737系列飛機利用率較2016年降低0.4小時至8.5小時,低于南方航空(9.4小時)和中國國航(8.9小時),預計其它B737系列飛機的利用率仍有較大的提升空間。

三四月份為傳統的航空淡季,三大航的可用座公里增速低于飛機引進速度,或許體現了即便提升飛機利用率也難完全對沖停飛的影響。

隨著停飛時間的拉長,存量運力停飛和增量運力延遲交付對供給的影響將會愈加顯現,下半年運力增速比計劃降低3~6pct,而替代型號飛機的利用率提升難以完全對沖停飛影響,航空的供給增速仍將持續下行,下半年的ASK增速將降低到5%左右。

2019年1~4月份RPK的累計增速約10%,對于下半年的航空需求增速不悲觀,航空的供需關系有望迎來持續改善。

客座率、油價和匯率的趨勢反轉是航空獲得超額收益的額外路徑,2019年3月和4月份上市六家航空公司的客座率同比大幅下跌1.1pct和1.3pct,在B737MAX停飛的背景下,預計暑運旺季客座率邊際改善的概率較大。

隨著停飛時間的拉長,運力擴張的速度逐步放緩,客座率改善的趨勢有望持續,航空的勝率在不斷提升,邊際反轉的預期或許使超額收益區間提前。

相關報告:智研咨詢發布的《2019-2025年中國民用航空行業市場發展態勢及發展趨勢研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2024-2030年中國上海市航空行業市場研究分析及未來趨勢研判報告

《2024-2030年中國上海市航空行業市場研究分析及未來趨勢研判報告》共五章,包含上海空乘專業人才培育現狀及就業情況,上海中高職院校空乘人才培養存在問題及發展建議,上海中高職院校教育貫通培養現狀及主要問題等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢