一、行業分化加劇,優質運營資產成為市場選擇

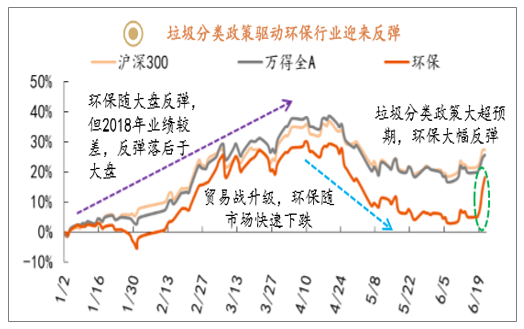

環保板塊持續跑輸大盤:19年環保板塊累計漲幅18.21%,跑輸萬得全A7.40個百分點,近期受垃圾分類政策大超預期影響,板塊大幅反彈。

警惕業績未下滑水務工程公司低市盈率陷阱

①環保行業估值從18年10月的16.13倍升至19年4月的34.66倍,主要是18年環保行業業績大幅下滑致使PE大幅上升所致;

②細分行業中水務工程受流動性趨緊影響最大,業績急劇下滑,PE大幅上升。

環保行業估值變化趨勢

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國垃圾分類行業市場全景調研及投資前景預測報告》

垃圾分類政策驅動環保行業迎來反彈

數據來源:公開資料整理

環保細分行業估值對比

數據來源:公開資料整理

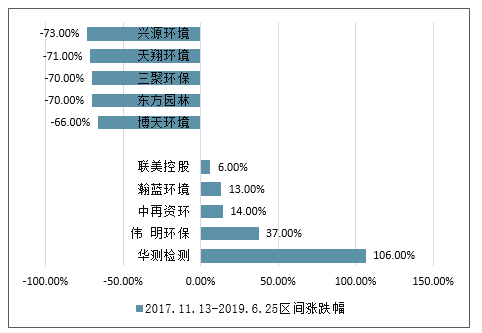

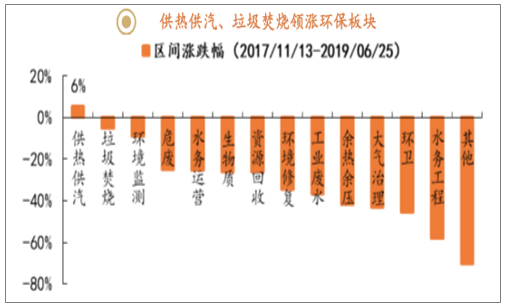

2017年11月13日(近三年萬得全A最高點對應時點)至2019年6月25日,環保細分板塊中僅供熱供汽板塊取得正收益,垃圾焚燒板塊漲幅位居第二。

個股中華測檢測、偉明環保、中再資環、瀚藍環境、聯美控股漲幅居前,此類公司大多擁有優質運營資產,近幾年業績穩健增長、具有良好現金流。

總結:從漲跌幅看,優質運營資產已成為市場選擇。

環保行業中漲幅前五名和跌幅前五名個股

數據來源:公開資料整理

供熱供汽、垃圾焚燒領漲環保板塊

數據來源:公開資料整理

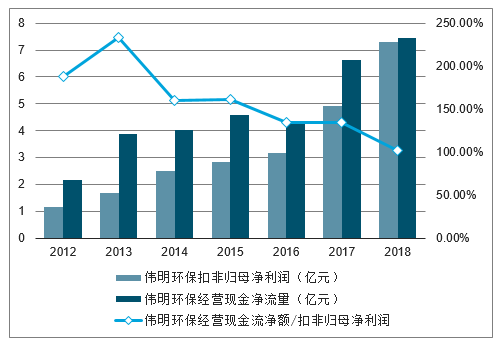

偉明環保業績穩健增長

數據來源:公開資料整理

瀚藍環境業績穩健增長

數據來源:公開資料整理

二、環保流動性風險解除,整體業績仍有下行壓力

環保公司尤其是水務工程類公司大股東質押率較高,流動性危機下,企業對PPP項目投資意愿下降。18年下半年開始,國資大舉入股民營環保上市公司,助力環保行業流動性風險解除,同時承擔大型政府付費類PPP項目建設重任,利好行業發展。

國資大量入股民營環保上市公司

時間 | 上市公司 | 合作國企 | 方式 | 狀態 | 所屬領域 |

18年9月 | 美晨生態 | 濰坊城投(濰坊市國資) | 濰坊城投聯合諸城投資受讓美晨生態26.86%的股份 | 進行中 | 水務工程 |

18年9月 | 環能科技 | 中建啟明(中建集團100%持股) | 中建啟明協議受讓環能德美持有的上市公司27%股份,成為控股股東 | 完成 | 水務工程 |

18年10月 | 天翔環境 | 四川省鐵路產業投資集團有限責任公司 | 鐵投集團將組建專業團隊梳理天翔環境及實控人鄧親華控制的所有在手項目,并視情況決定接手或放棄項目 | 框架協議 | 水務工程 |

18年11月 | 東方園林 | 盈潤匯民基金(朝陽區國資中心) | 盈潤匯民基金擬受讓何巧女女士、唐凱先生所持有的占東方園林總股本5%的股份,成為東方園林的戰略股東 | 完成 | 水務工程 |

18年11月 | 中金環境 | 無錫市政 | 無錫市政擬受讓公司6.65%的股份,通過一致行動人協議擁有28.78%的表決權 | 完成 | 水務工程 |

19年3月 | 啟迪桑德 | 包括但不限于雄安集團和/或雄安新區管委會控股的基金受讓清華控股所持有啟迪控股的部分股份、雄安集團和/或雄安新區管委會控股的基金以現金和/或其他非貨幣資產等方式向啟迪控股增資等 | - | 進行中 | 固廢/環衛 |

19年4月 | 清新環境 | 國潤環境(四川發展100%持股) | 國潤環境受讓世紀地和持有的上市公司25.31%股份,成為控股股東 | 完成 | 大氣治理 |

19年5月 | 碧水源 | 中國城鄉(中交集團100%持股) | 中國城鄉受讓文劍平等人持有的公司10.71%的股份,成為第二大股東 | 完成 | 水務工程 |

19年5月 | 博世科 | 廣西環保產業投資集團(廣西國資) | 股權投資、業務深度合作 | 框架協議 | 水務工程 |

數據來源:公開資料整理

水務工程公司大股東質押率處于較高水平

證券簡稱 | 大股東累計質押數占持股數比例2019-06-21 | 所屬行業 |

華控賽格 | 100.00% | 水務工程 |

京藍科技 | 99.98% | 水務工程 |

博天環境 | 98.88% | 水務工程 |

天翔環境 | 97.99% | 水務工程 |

中金環境 | 93.93% | 水務工程 |

碧水源 | 87.42% | 水務工程 |

鐵漢生態 | 84.95% | 水務工程 |

東方園林 | 71.95% | 水務工程 |

博世科 | 70.78% | 水務工程 |

三維絲 | 99.23% | 大氣治理 |

清新環境 | 97.85% | 大氣治理 |

龍凈環保 | 90.70% | 大氣治理 |

雪浪環境 | 88.46% | 大氣治理 |

國中水務 | 99.86% | 水務運營 |

永清環保 | 97.91% | 環境修復 |

中國天楹 | 95.05% | 垃圾焚燒 |

數據來源:公開資料整理

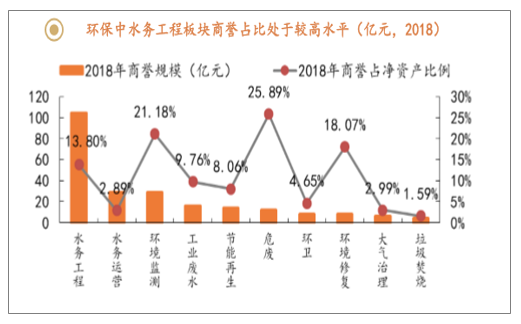

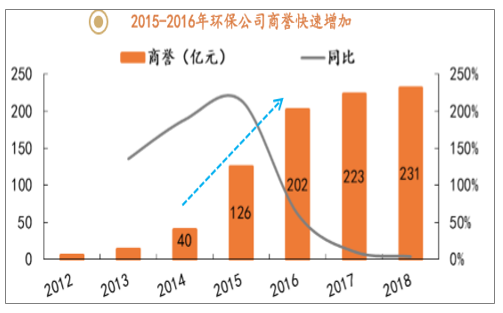

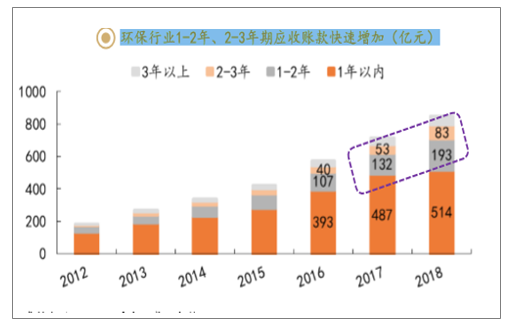

行業商譽減值壓力較大:2015-2016年環保公司由于并購形成了大量商譽,目前多數并購標的剛過三年業績承諾期,未來商譽減值壓力較大。細分板塊中水務工程商譽規模和商譽占凈資產比例都處于較高水平,減值壓力最大,垃圾焚燒領域商譽規模和占比最小,減值壓力最小。2018年環保行業1-2年、2-3年期應收賬款大幅增加,后期壞賬計提壓力較大。資料

2015-2016年環保公司商譽快速增加環保中水務工程板塊商譽占比處于較高水平(億元,2018)

數據來源:公開資料整理

2015-2016年環保公司商譽快速增加

數據來源:公開資料整理

環保行業1-2年、2-3年期應收賬款快速增加(億元)

數據來源:公開資料整理

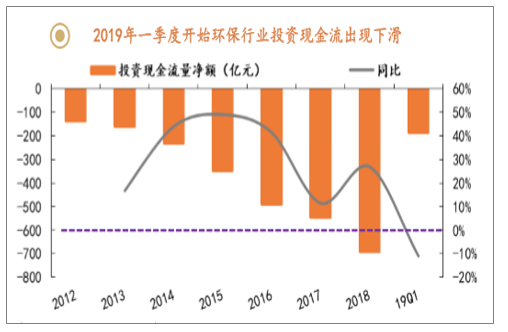

環保融資、投資現金流雙雙下滑:環保行業融資現金流從2018年開始下滑,投資現金流從19年一季度也開始下滑,投資現金流直接決定行業業務承做情況,進而對當年收入增速產生影響。

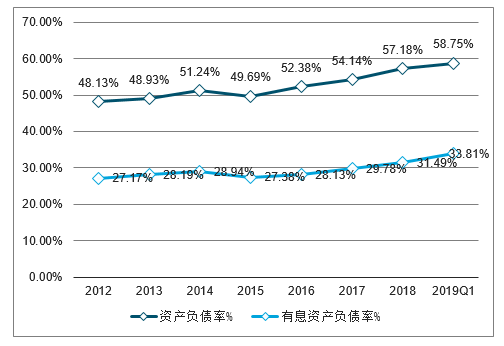

負債提升空間有限:目前行業資產負債率接近60%,僅依賴負債擴張的模式已進入瓶頸期,同時有息負債率增速快于整體負債率增速,表明行業直接融資能力下降,因此具有優質現金流資產的公司未來發展更具優勢。

2018年環保行業融資現金流快速下滑

數據來源:公開資料整理

2019年一季度開始環保行業投資現金流出現下滑

數據來源:公開資料整理

環保行業資產負債率持續上升

數據來源:公開資料整理

三、中國利好政策頻出,大固廢產業迎來最佳發展期

1、環保治理進程決定未來投資方向

大氣:電力行業煙氣超低排放治理接近尾聲,鋼鐵行業超低排放改造啟動,但難以彌補電力行業訂單快速下滑影響。

水務:供水、污水處理飽和,低速增長,黑臭水體治理接近尾聲且企業投資意愿下降。

固廢:1)垃圾焚燒對填埋的替代持續推進,且低價中標現象大量減少,行業競爭格局優化,垃圾收費制度有望入法將對沖長期電價補貼下

調影響;2)環衛:市場化持續推進,垃圾分類的實施顯著擴寬環衛服務范圍;3)土壤修復:正處于成長初期。

從環保治理進程看,固廢行業進入最佳發展期

數據來源:公開資料整理

電力超低排放:1)規劃:中部地區力爭在2018年前基本完成,西部地區在2020年前完成;2)實際:2018年完成率超80%。

鋼鐵超低排放:1)規劃:2020年底前,力爭完成60%,到2025年底前全國力爭80%以上產能完成改造;2)實際:起步階段。

大氣治理效果:全國PM2.5從2013年的79ug/m3降至2018年的39ug/m3,已處于優質狀態。

污水、供水:2018年城市污水處理率、供水普及率都超90%,未來空間有限。

黑臭水體:1)規劃:到2020年,地級及以上城市建成區黑臭水體均控制在10%以內;2)實際:2018年完成率超80%。

工業廢水:行業持續景氣,但細分領域空間較小。

垃圾焚燒:1)規劃:到2020年,設市城市生活垃圾焚燒處理能力占無害化處理總能力的比例達到50%;2)實際:2018約40%。

環衛:市場化持續推進。

土壤修復:正處于成長初期。

垃圾分類開啟:我國垃圾分類的發展和影響預判

我國垃圾分類處于發展初期,短期進度或將超預期

我國垃圾分類工作開始于20世紀90年代,當時主要通過廢品回收行業回收有價值的廢棄物,如:玻璃、塑料制品、電池等,其他廢棄物直接打包進入終端處置。由于我國當時垃圾末端處置的產能嚴重不足,垃圾分類并未發展起來。21世紀初,國家建設部提出在當前經濟快速發展、公眾環境意識普遍提高的情況下,適時啟動城市生活垃圾分類收集試點工作非常必要,并將北京、上海、廣州、深圳、杭州、南京、廈門、桂林等8個城市確定為全國首批生活垃圾分類收集試點城市,取得一定成果,但生活垃圾分類總體還未取得實質性突破。2015年至今,垃圾分類工作得到中央領導高度關注,政策不斷加碼,垃圾分類工作開始實質性啟動。

2015年至今,垃圾分類政策不斷加碼

- | 類別 | 取值時間 | 顆粒物(mg/m3) | 氮氧化物(mg/m3) | 二氧化硫(mg/m3) | 一氧化碳(mg/m3) | 執行時間 |

全國 | 無 | 1小時均值 | 30 | 300 | 100 | 100 | 2014年7月1日起新建執行新標準,2016年1月1日起,現有執行新標準24小時均值202508080 |

上海 | 無 | 1小時均值 | 測定均值10 | 250 | 100 | 100 | - |

24小時均值 | 測定均值10 | 200 | 50 | 50 | - | ||

河北 | 無 | 24小時均值 | 8 | 100 | 20 | - | 2020年前,現有企業達到 |

深圳 | 新建 | 1小時均值 | 10 | 80 | 30 | 50 | 新建設施為2017年1月1日以后建成的設施;現有設施未能達到本規范要求的,應進行改造,并于2018年12月31日以前達到本規范要求。 |

24小時均值 | 8 | 80 | 30 | 30 | |||

現有 | 1小時均值 | 30 | 200 | 100 | 100 | ||

24小時均值 | 10 | 80 | 50 | 50 | - | ||

海南 | 無 | 1小時均值 | 10 | 150 | 30 | 50 | 新建、擴建執行此標準 |

24小時均值 | 8 | 120 | 20 | 30 | - | - | |

福建 | 無 | 1小時均值 | – | 120 | - | - | 福建省生活垃圾焚燒發電氮氧化物排放限值及排放標準(征求意見稿)2018112824 |

數據來源:公開資料整理

垃圾分類尚處于發展初期,短期進度或超預期

我國尚處于垃圾分類發展初期,但政策加碼與地方執行力度大,政策給出明確的執行規劃時間表,到2020年46個重點城市將基本建成生活垃圾分類處理系統,其他地級城市實現公共機構生活垃圾分類全覆蓋,至少1個街道基本建成生活垃圾分類示范片區;到2022年,各地級城市至少有1個區實現生活垃圾分類全覆蓋,其他各區至少有1個街道基本建成生活垃圾分類示范片區。到2025年,全國地級及以上城市基本建成生活垃圾分類處理系統。短期垃圾分類工作進度或將超預期。

2、垃圾焚燒:環保標準趨嚴配合優惠政策驅動行業競爭格局優化

(一)、日本垃圾焚燒現狀:日本垃圾焚燒自1950s開始快速啟動,焚燒比例持續提升

1、日本垃圾焚燒歷史

早在1930年,日本中央政府已經要求各市將垃圾焚燒以改善公共健康,但并未徹底執行。20世紀60年代,日本經歷了驚人的經濟增長,垃圾產生量迅速增加。但垃圾處置仍以填埋為主,1965年焚燒比例不足40%,大量垃圾被填埋或者直接傾倒,產生二次污染。1965年7月,在東京都灣岸地域的江東區海上垃圾填埋地——夢之島蒼蠅大量繁殖,造成了嚴重的夢之島蒼蠅之災。政府決心推進垃圾焚燒,推出《關于生活環境設施發展的緊急措施法》,相應補貼措施同步出臺,垃圾焚燒開始在日本迅速擴張。

1975年-2000年,日本垃圾焚燒處置比例由52.20%逐步提升至77.40%,焚燒比例快速提升。這個過程伴隨著經濟增長帶來的人均垃圾產量的持續增長,和垃圾分類從1980s開始大規模實施。事實上,1980-2000年期間,日本垃圾分類造成的資源化比例提升,并未造成焚燒處置量的下降,焚燒量和焚燒處置比例持續保持正向增長。

1997年,大阪市豐能町的一家焚燒廠附近測出了有記錄以來最高濃度的二噁英。這次“二噁英事件”傳遍全國,政府于是制訂了新的法律來規范二噁英排放。同時隨著人均垃圾產量的下降,垃圾焚產能步入整合期。政府推動全國范圍內市的合并與分離,要求相鄰的市合作以提高垃圾管理水平,通過建造更大、更高效的焚燒爐減少二噁英排放。政府相應改變了國家補貼的發放門檻,只有大型的焚燒廠才能獲得補貼。21世紀以來,日本垃圾焚燒廠經歷了環保去產能的階段。

2、日本垃圾焚燒現狀:最重要的垃圾處置方式

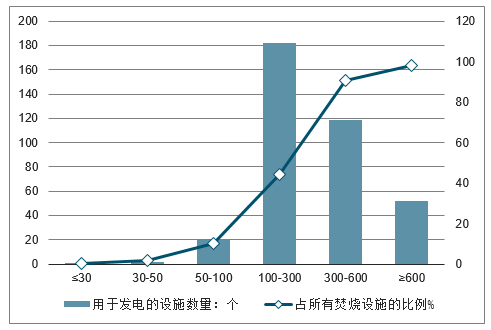

目前日本垃圾焚燒在垃圾總處置中的比例約80%,是最重要的垃圾處置方式,全國有垃圾焚燒設施1103個,總焚燒產能18.05萬噸/日,平均單個項目163噸/日,100-300噸/日的項目數量占比最多。

日本垃圾焚燒項目規模分布

數據來源:公開資料整理

2017年,日本1103個垃圾焚燒項目中,754個項目開發了余熱利用,占比68%;其中376個項目用于發電,占比34%。其中大型焚燒項目的用于發電的比例較高。

日本垃圾焚用于發電的項目-規模分布

數據來源:公開資料整理

(二)、中國垃圾焚燒發展:垃圾分類的實施將進一步提高垃圾發電效率

2019年4月,生態環境部例行發布會上,生態環境執法局局長曹立平表示生態環境部計劃與發改、稅務等部門聯動,對超標排放的垃圾焚燒發電廠采取核減電價補貼,限制享受增值稅“即征即退”政策措施,以經濟手段提高企業的違法成本,促進企業環境管理水平提高。未來超排企業的盈利能力將受到巨大影響,最后將被逐步淘汰,行業集中度持續提升,利好行業內優質運營公司

部分一線城市已出臺更嚴垃圾焚燒大氣排放標

- | 類別 | 取值時間 | 顆粒物(mg/m3) | 氮氧化物(mg/m3) | 二氧化硫(mg/m3) | 一氧化碳(mg/m3) | 執行時間 |

全國 | 無 | 1小時均值 | 30 | 300 | 100 | 100 | 2014年7月1日起新建執行新標準,2016年1月1日起,現有執行新標準24小時均值202508080 |

上海 | 無 | 1小時均值 | 測定均值10 | 250 | 100 | 100 | - |

24小時均值 | 測定均值10 | 200 | 50 | 50 | - | ||

河北 | 無 | 24小時均值 | 8 | 100 | 20 | - | 2020年前,現有企業達到 |

深圳 | 新建 | 1小時均值 | 10 | 80 | 30 | 50 | 新建設施為2017年1月1日以后建成的設施;現有設施未能達到本規范要求的,應進行改造,并于2018年12月31日以前達到本規范要求。 |

24小時均值 | 8 | 80 | 30 | 30 | |||

現有 | 1小時均值 | 30 | 200 | 100 | 100 | ||

24小時均值 | 10 | 80 | 50 | 50 | - | ||

海南 | 無 | 1小時均值 | 10 | 150 | 30 | 50 | 新建、擴建執行此標準 |

24小時均值 | 8 | 120 | 20 | 30 | - | - | |

福建 | 無 | 1小時均值 | – | 120 | - | - | 福建省生活垃圾焚燒發電氮氧化物排放限值及排放標準(征求意見稿)2018112824 |

數據來源:公開資料整理

分類提升垃圾焚燒熱值,垃圾減量預計體現在填埋

垃圾分類預計將分離出20%-30%的廚余垃圾,對于垃圾焚燒和填埋項目來說,轉運過來的干垃圾含水率將顯著下降,同時垃圾量將減少20%-30%。含水率下降將帶來垃圾熱值的提升,提高垃圾焚燒效率:我國生活垃圾含水量大、熱值低,加強垃圾分類,分離生物質垃圾,對于降低剩余垃圾的水分、提高其低位熱值的效果是非常明顯的。根據杭州市環境衛生科學研究所吳宏杰在《生活垃圾分類與垃圾焚燒生活垃圾分類與垃圾焚燒關系研究》中提到的,杭州在推行生活垃圾分類之前,生活垃圾的含水率約為55%,平均低位熱值約為5020kJ/kg(1200kcal/kg)。在推行垃圾分類3年之后,剩余垃圾的含水量比分類前下降了20%以上,熱值提高近1倍,垃圾焚燒效率和發電量顯著提升。垃圾減量20%-30%,預計減量將體現在填埋:截止2017年,全國生活垃圾無害化處置量約2.72億噸/年,其中焚燒處置0.93億噸,占比34%;填埋處置1.71億噸,占比63%。我國焚燒產能仍然存在缺口,尚無實現零填埋的地區,江蘇省是焚燒比例最高的區域,焚燒比例仍不足70%,陜西、青海等省份還沒有垃圾焚燒項目投運。焚燒產能仍然存在很大缺口。

全國各省焚燒處置比例

數據來源:公開資料整理

參考日本垃圾分類歷史,垃圾分類開始實施后的20多年時間內,焚燒量和焚燒比例持續提升,直到2000年人均垃圾產量開始下降,同時焚燒比例達到近80%的高水平,焚燒量才開始下降。目前我國經濟仍處于穩步發展過程中,人均垃圾產量仍處于緩慢上升通道,焚燒比例還不足50%,填埋土地資源日益稀缺,垃圾分類對焚燒量的影響預計不大。

19年6月25日,固體廢物污染環境防治法修訂草案提人大常委會審議。立法擬明確建立生活垃圾處理收費制度,收費制度的建立將對沖長期電價補貼下調影響。

市場空間:預計到2021年,垃圾焚燒運營空間達435.90億元,

19-21年CAGR約13.84%。

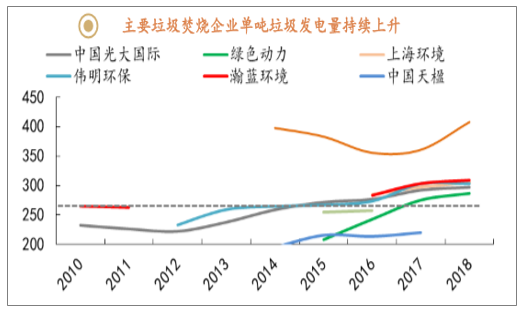

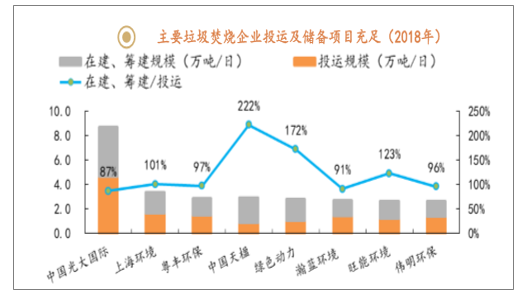

項目儲備充足:多數上市公司投運產能超過1萬噸/日,2018年底在建、籌建/投運產能都超過80%。垃圾分類的實施將進一步提高垃圾發電效率。

主要垃圾焚燒企業單噸垃圾發電量持續上升

數據來源:公開資料整理

我國垃圾焚燒企業發展演變

數據來源:公開資料整理

主要垃圾焚燒企業投運及儲備項目充足(2018年)

數據來源:公開資料整理

3、環衛市場化持續推進,垃圾分類顯著擴寬行業市場空間

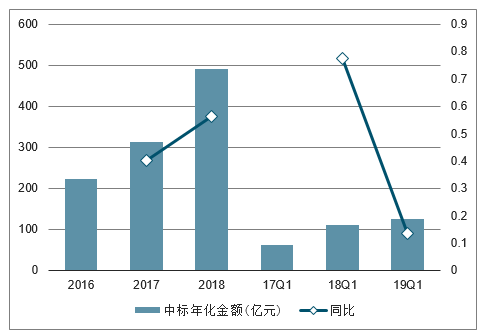

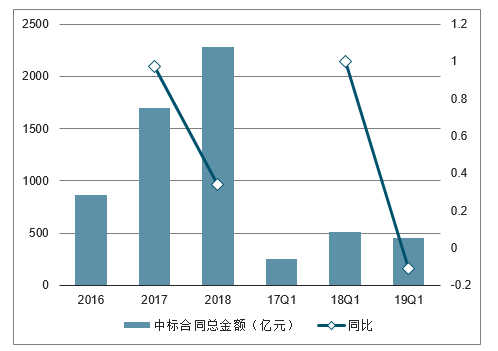

環衛市場化持續推進:19Q1環衛服務中標年化金額達125億元,同比增長13.64%,增速下降,但仍保持較大規模。

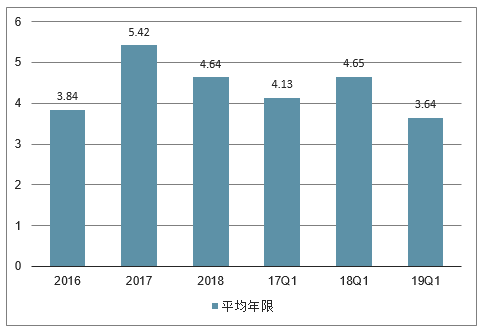

集中度較低:龍馬環衛市場份額快速上升,啟迪桑德份額大幅下滑。集中度即將迎來提升:平均服務年限為4年,預計2020年環衛行業將迎來分水嶺,運營能力較差的企業將逐步被淘汰。

垃圾分類大力推廣:垃圾分類運營、廚余垃圾清運等業務將大幅增加。

環衛市場中標年化金額及同比走勢

數據來源:公開資料整理

環衛市場中標合同總金額及同比

數據來源:公開資料整理

環衛市場中標平均年限

數據來源:公開資料整理

主要環衛公司環衛服務訂單中標情況

排名 | 公司 | 2017年化(億元) | 2017市占率 | 2018年化(億元) | 2018市占率 | 19Q年化(億元) | 19Q1市占率 |

1 | 北京環境 | 6.89 | 2.19% | 24.28 | 4.95% | 3.84 | 3.07% |

2 | 啟迪桑德 | 10.31 | 3.28% | 16.59 | 3.38% | 1.05 | 0.84% |

3 | 康潔環衛 | 2.25 | 0.72% | 16.29 | 3.32% | 1.49 | 1.19% |

4 | 玉禾田 | 6.23 | 1.98% | 12.36 | 2.52% | 3.22 | 2.57% |

5 | 僑銀環保 | 6.22 | 1.98% | 8.83 | 1.80% | 2.92 | 2.33% |

6 | 中環潔環境 | 0.00 | 0.00% | 7.62 | 1.55% | 0.97 | 0.78% |

7 | 龍馬環衛 | 3.63 | 1.16% | 6.42 | 1.31% | 3.48 | 2.79% |

8 | 家寶園林綠化 | 2.89 | 0.92% | 5.75 | 1.17% | 1.15 | 0.92% |

9 | 北控城市服務 | 5.60 | 1.78% | 5.63 | 1.15% | 2.19 | 1.76% |

10 | 錦江生態 | 0.88 | 0.28% | 5.32 | 1.08% | 0.19 | 0.16% |

11 | 中航美麗城鄉環衛 | 0.00 | 0.00% | 4.49 | 0.91% | 1.25 | 1.00% |

12 | 中聯環境 | 1.11 | 0.35% | 4.44 | 0.90% | 1.50 | 1.20% |

數據來源:公開資料整理

4、土壤修復:資金問題得到解決,行業訂單將加速釋放

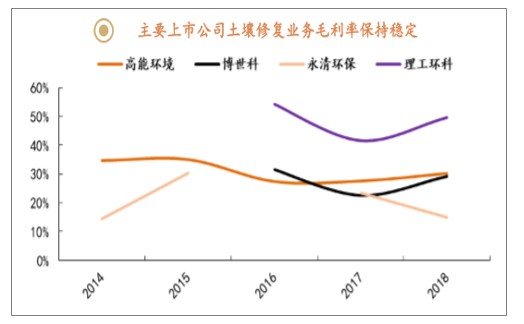

2019年1月1日,《土壤污染防治法》正式實施。2018年下半年開始,陜西、河北、甘肅各地礦山治理修復基金相繼成立,土壤修復資金得到解決,將刺激行業訂單加速釋放。

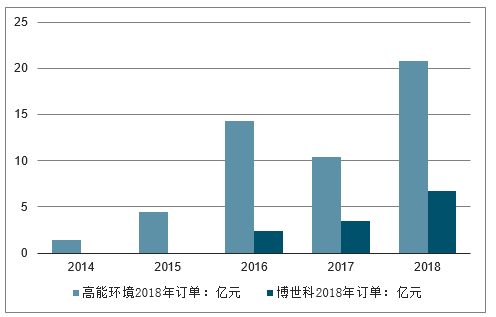

空間:除耕地外,工業場地、礦山等修復市場空間超過8000億元。高能環境2018年環境修復訂單快速增長;行業整體盈利能力保持穩定。各地相繼成立礦山治理修復基金.

主要土壤修復公司2018年訂單大幅增長(億元)

日期 | 區域 | 政策 | 主要內容 |

18年7月 | 陜西 | 《陜西省礦山地質環境治理恢復與土地復墾基金實施辦法》 | 1)建立礦山地質環境治理恢復與土地復墾基金;2)礦山企業每月按照原礦銷售收入、開采礦種系數、開采方式系數、地區系數等綜合提取基金。 |

19年1月 | 山西 | 《關于印發山西省礦山環境治理恢復基金管理辦法的通知》 | 1)建立礦山環境治理恢復基金;2)采礦權人按下列計算方式提取基金:直接銷售原礦的:季度應提取基金數額=原礦季度銷售收入*礦種系數*影響系數非直接銷售原礦的:季度應提取基金數額=深加工產品銷售收入*70%*礦種系數*影響系數。 |

19年2月 | 河北 | 《河北省礦山地質環境治理恢復基金管理辦法》 | 礦山企業設立礦山地質環境治理恢復基金賬戶,繳存治理恢復基金 |

數據來源:公開資料整理

主要土壤修復公司2018年訂單大幅增長(億元)

數據來源:公開資料整理

主要上市公司土壤修復業務毛利率保持穩定

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國垃圾分類行業市場全景調研及投資前景研判報告

《2026-2032年中國垃圾分類行業市場全景調研及投資前景研判報告》共十四章,包含垃圾分類行業其他重點城市發展分析,中國垃圾分類產業鏈典型企業發展分析,2026-2032年中國垃圾分類投資分析及前景趨勢預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2024中國垃圾分類行業產業鏈、市場現狀及未來趨勢分析:政策引導和法律約束不斷增強,垃圾分類技術加速創新[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)