我公司擁有所有研究報(bào)告產(chǎn)品的唯一著作權(quán),當(dāng)您購(gòu)買報(bào)告或咨詢業(yè)務(wù)時(shí),請(qǐng)認(rèn)準(zhǔn)“智研鈞略”商標(biāo),及唯一官方網(wǎng)站智研咨詢網(wǎng)(www.jwnclean.com)。若要進(jìn)行引用、刊發(fā),需要獲得智研咨詢的正式授權(quán)。

- 報(bào)告目錄

- 研究方法

在政府高度重視生態(tài)環(huán)境的同時(shí),垃圾處理作為環(huán)境保護(hù)的關(guān)鍵組成部分,同樣得到了重視。由于垃圾處理之中可以收獲巨大的經(jīng)濟(jì)效益,同時(shí)也得到了市場(chǎng)的青睞。從垃圾處理投資的建設(shè)規(guī)劃來(lái)看,根據(jù)《“十三五”城鎮(zhèn)無(wú)害化處理生活垃圾的設(shè)施建設(shè)規(guī)劃》,“十三五”期間,國(guó)家在無(wú)害化處理城鎮(zhèn)生活垃圾的設(shè)施建設(shè)期間,投資總額累計(jì)達(dá)到了2518.4億元。其中,投資建設(shè)無(wú)害化處理設(shè)施的資金累計(jì)達(dá)到了1699.3億元,投資建設(shè)收運(yùn)轉(zhuǎn)運(yùn)體系的資金累計(jì)達(dá)到了257.8億元,在專項(xiàng)餐廚垃圾工程的投入資金累計(jì)達(dá)到了183.5億元,投資于存量整治工程的資金累計(jì)達(dá)到了241.4億元,投入到垃圾分類示范工程的資金累計(jì)達(dá)到了94.1億元,投資建設(shè)監(jiān)管體系建設(shè)的資金累計(jì)達(dá)到了42.3億元。

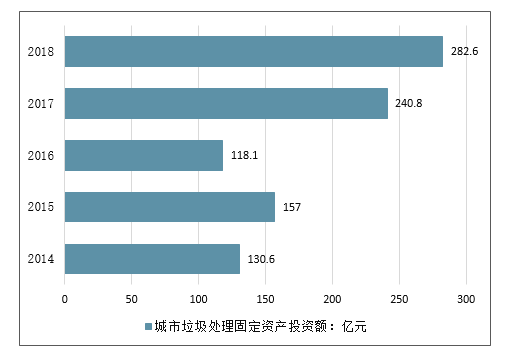

從我國(guó)城市垃圾處理固定資產(chǎn)投資額的建設(shè)力度來(lái)看,2017年投資額大幅增加,達(dá)到了240.8億元,預(yù)計(jì)未來(lái)一年仍將保持高景氣的投資額力度,垃圾分類將隨著垃圾處理的投資力度迎來(lái)新的市場(chǎng)機(jī)會(huì)。2014-2018年我國(guó)城市垃圾處理固定資產(chǎn)投資額走勢(shì)

智研咨詢發(fā)布的《2019-2025年中國(guó)垃圾分類行業(yè)市場(chǎng)全景調(diào)研及投資前景預(yù)測(cè)報(bào)告》共十四章。首先介紹了中國(guó)垃圾分類行業(yè)市場(chǎng)發(fā)展環(huán)境、垃圾分類整體運(yùn)行態(tài)勢(shì)等,接著分析了中國(guó)垃圾分類行業(yè)市場(chǎng)運(yùn)行的現(xiàn)狀,然后介紹了垃圾分類市場(chǎng)競(jìng)爭(zhēng)格局。隨后,報(bào)告對(duì)垃圾分類做了重點(diǎn)企業(yè)經(jīng)營(yíng)狀況分析,最后分析了中國(guó)垃圾分類行業(yè)發(fā)展趨勢(shì)與投資預(yù)測(cè)。您若想對(duì)垃圾分類產(chǎn)業(yè)有個(gè)系統(tǒng)的了解或者想投資中國(guó)垃圾分類行業(yè),本報(bào)告是您不可或缺的重要工具。

本研究報(bào)告數(shù)據(jù)主要采用國(guó)家統(tǒng)計(jì)數(shù)據(jù),海關(guān)總署,問卷調(diào)查數(shù)據(jù),商務(wù)部采集數(shù)據(jù)等數(shù)據(jù)庫(kù)。其中宏觀經(jīng)濟(jì)數(shù)據(jù)主要來(lái)自國(guó)家統(tǒng)計(jì)局,部分行業(yè)統(tǒng)計(jì)數(shù)據(jù)主要來(lái)自國(guó)家統(tǒng)計(jì)局及市場(chǎng)調(diào)研數(shù)據(jù),企業(yè)數(shù)據(jù)主要來(lái)自于國(guó)統(tǒng)計(jì)局規(guī)模企業(yè)統(tǒng)計(jì)數(shù)據(jù)庫(kù)及證券交易所等,價(jià)格數(shù)據(jù)主要來(lái)自于各類市場(chǎng)監(jiān)測(cè)數(shù)據(jù)庫(kù)。

第1章.垃圾分類政策高度不斷提升,推進(jìn)進(jìn)度有望加速

1.1.國(guó)家政策高度引領(lǐng),垃圾分類全面展開.

1.2.各地紛紛試點(diǎn),政策驅(qū)動(dòng)提速分類進(jìn)程

1.3.上海先試先行,期待經(jīng)驗(yàn)全面推廣

1.4.互聯(lián)網(wǎng)+垃圾分類,積極探索和產(chǎn)業(yè)補(bǔ)充

第2章..垃圾產(chǎn)生與處理現(xiàn)狀

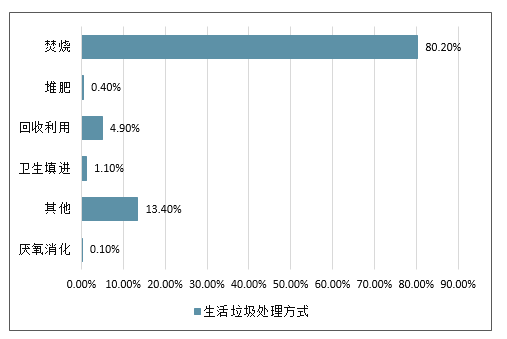

2018年我國(guó)城市生活垃圾無(wú)害化處理方式

2.1.垃圾分類所處的產(chǎn)業(yè)鏈位置

2.2.垃圾產(chǎn)生量和處理需求不斷增加,減量化、資源化提速迫在眉睫

第3章..國(guó)外垃圾分類發(fā)展歷程與經(jīng)驗(yàn)

3.1.日本:資源回用經(jīng)驗(yàn)豐富,末端焚燒為主流

3.2.德國(guó):垃圾分類獎(jiǎng)懲分明,“二元回收”系統(tǒng)促回收利用

3.3.瑞典:垃圾自動(dòng)收集系統(tǒng)提升效率,焚燒占比在歐洲最高

第4章..多板塊受益,市場(chǎng)空間持續(xù)釋放(ZY GXH)

4.1.垃圾分類拉動(dòng)產(chǎn)業(yè)鏈前后端受益,上海效應(yīng)初顯

4.2.利好餐廚垃圾處理,建議關(guān)注維爾利

4.3.利好再生資源回收,建議關(guān)注中再資環(huán)

4.4.利好環(huán)衛(wèi)裝備板塊,建議關(guān)注龍馬環(huán)衛(wèi)、盈峰環(huán)境

4.5.催生垃圾分類服務(wù),市場(chǎng)空間可期29(ZY GXH)

圖表目錄

圖1:《上海市生活垃圾全程分類體系建設(shè)行動(dòng)計(jì)劃(2018年—2020年)》主要內(nèi)容

圖2:上海市閔行區(qū)垃圾分類宣傳冊(cè)

圖3:上海垃圾分類四分法示意圖

圖4:虎哥環(huán)保金示意圖

圖5:生活垃圾處理流程

圖6:城市生活垃圾處理產(chǎn)業(yè)鏈高效運(yùn)作“3R原則”

圖7:2010-208年全國(guó)生活垃圾清運(yùn)量(億噸)

圖8:中國(guó)城鄉(xiāng)生活垃圾組成成分

圖9:華中地區(qū)生活垃圾組成成分

圖10:東北地區(qū)生活垃圾組成成分

圖11:華北地區(qū)生活垃圾組成成分

圖12:華東地區(qū)生活垃圾組成成分

圖13:華南地區(qū)生活垃圾組成成分

圖14:西北地區(qū)生活垃圾組成成分

圖15:西南地區(qū)生活垃圾組成成分

圖16:日本垃圾治理的階段

圖17:日本不同垃圾處理方式的占比

圖18:日本垃圾分類法律體系的演進(jìn)

圖19:歐洲和中亞高堆肥率的國(guó)家(單位:%)

圖20:歐洲和中亞高堆肥率的國(guó)家(單位:%)

圖21:德國(guó)不同垃圾處理方式的占比

圖22:瑞典不同垃圾處理方式的占比

圖23:垃圾分類向網(wǎng)絡(luò)化垃圾收運(yùn)處理體系發(fā)展

圖24:我國(guó)餐廚垃圾產(chǎn)生量變化(萬(wàn)噸)

圖25:維爾利廚余垃圾處理技術(shù)25

圖26:維爾利餐廚-廚余垃圾協(xié)同處理技術(shù).25

圖27:維爾利營(yíng)收及其增速.26

圖28:維爾利歸母凈利潤(rùn)及其增速.26

圖29:2018年維爾利業(yè)務(wù)構(gòu)成27

圖30:中再資環(huán)營(yíng)收及其增速28

更多圖表見正文......

◆ 本報(bào)告分析師具有專業(yè)研究能力,報(bào)告中相關(guān)行業(yè)數(shù)據(jù)及市場(chǎng)預(yù)測(cè)主要為公司研究員采用桌面研究、業(yè)界訪談、市場(chǎng)調(diào)查及其他研究方法,部分文字和數(shù)據(jù)采集于公開信息,并且結(jié)合智研咨詢監(jiān)測(cè)產(chǎn)品數(shù)據(jù),通過智研統(tǒng)計(jì)預(yù)測(cè)模型估算獲得;企業(yè)數(shù)據(jù)主要為官方渠道以及訪談獲得,智研咨詢對(duì)該等信息的準(zhǔn)確性、完整性和可靠性做最大努力的追求,受研究方法和數(shù)據(jù)獲取資源的限制,本報(bào)告只提供給用戶作為市場(chǎng)參考資料,本公司對(duì)該報(bào)告的數(shù)據(jù)和觀點(diǎn)不承擔(dān)法律責(zé)任。

◆ 本報(bào)告所涉及的觀點(diǎn)或信息僅供參考,不構(gòu)成任何證券或基金投資建議。本報(bào)告僅在相關(guān)法律許可的情況下發(fā)放,并僅為提供信息而發(fā)放,概不構(gòu)成任何廣告或證券研究報(bào)告。本報(bào)告數(shù)據(jù)均來(lái)自合法合規(guī)渠道,觀點(diǎn)產(chǎn)出及數(shù)據(jù)分析基于分析師對(duì)行業(yè)的客觀理解,本報(bào)告不受任何第三方授意或影響。

◆ 本報(bào)告所載的資料、意見及推測(cè)僅反映智研咨詢于發(fā)布本報(bào)告當(dāng)日的判斷,過往報(bào)告中的描述不應(yīng)作為日后的表現(xiàn)依據(jù)。在不同時(shí)期,智研咨詢可發(fā)表與本報(bào)告所載資料、意見及推測(cè)不一致的報(bào)告或文章。智研咨詢均不保證本報(bào)告所含信息保持在最新狀態(tài)。同時(shí),智研咨詢對(duì)本報(bào)告所含信息可在不發(fā)出通知的情形下做出修改,讀者應(yīng)當(dāng)自行關(guān)注相應(yīng)的更新或修改。任何機(jī)構(gòu)或個(gè)人應(yīng)對(duì)其利用本報(bào)告的數(shù)據(jù)、分析、研究、部分或者全部?jī)?nèi)容所進(jìn)行的一切活動(dòng)負(fù)責(zé)并承擔(dān)該等活動(dòng)所導(dǎo)致的任何損失或傷害。

01

智研咨詢成立于2008年,具有17年產(chǎn)業(yè)咨詢經(jīng)驗(yàn)

02

智研咨詢總部位于北京,具有得天獨(dú)厚的專家資源和區(qū)位優(yōu)勢(shì)

03

智研咨詢目前累計(jì)服務(wù)客戶上萬(wàn)家,客戶覆蓋全球,得到客戶一致好評(píng)

04

智研咨詢不僅僅提供精品行研報(bào)告,還提供產(chǎn)業(yè)規(guī)劃、IPO咨詢、行業(yè)調(diào)研等全案產(chǎn)業(yè)咨詢服務(wù)

05

智研咨詢精益求精地完善研究方法,用專業(yè)和科學(xué)的研究模型和調(diào)研方法,不斷追求數(shù)據(jù)和觀點(diǎn)的客觀準(zhǔn)確

06

智研咨詢不定期提供各觀點(diǎn)文章、行業(yè)簡(jiǎn)報(bào)、監(jiān)測(cè)報(bào)告等免費(fèi)資源,踐行用信息驅(qū)動(dòng)產(chǎn)業(yè)發(fā)展的公司使命

07

智研咨詢建立了自有的數(shù)據(jù)庫(kù)資源和知識(shí)庫(kù)

08

智研咨詢觀點(diǎn)和數(shù)據(jù)被媒體、機(jī)構(gòu)、券商廣泛引用和轉(zhuǎn)載,具有廣泛的品牌知名度

品質(zhì)保證

智研咨詢是行業(yè)研究咨詢服務(wù)領(lǐng)域的領(lǐng)導(dǎo)品牌,公司擁有強(qiáng)大的智囊顧問團(tuán),與國(guó)內(nèi)數(shù)百家咨詢機(jī)構(gòu),行業(yè)協(xié)會(huì)建立長(zhǎng)期合作關(guān)系,專業(yè)的團(tuán)隊(duì)和資源,保證了我們報(bào)告的專業(yè)性。

售后處理

我們提供完善的售后服務(wù)系統(tǒng)。只需反饋至智研咨詢電話專線、微信客服、在線平臺(tái)等任意終端,均可在工作日內(nèi)得到受理回復(fù)。24小時(shí)全面為您提供專業(yè)周到的服務(wù),及時(shí)解決您的需求。

跟蹤回訪

持續(xù)讓客戶滿意是我們一直的追求。公司會(huì)安排專業(yè)的客服專員會(huì)定期電話回訪或上門拜訪,收集您對(duì)我們服務(wù)的意見及建議,做到讓客戶100%滿意。