一、黃金發展

自1971年尼克松總統關閉黃金兌換窗口,取消黃金和美元的固定兌換比價后,黃金價格才開始真正浮動。普遍意義上,我們認為黃金具有貨幣屬性、抗通脹屬性和避險屬性,三種屬性的重要性依次下降。避險屬性短期是有效的,但長期無效;抗通脹屬性長期是有效的,短期是無效的。

1990-2018年金價和VIX:短期有效,長期無效

數據來源:公開資料整理

黃金的貨幣金融屬性在兩輪黃金超級大牛市中占據主導地位:1970至1980年的牛市起點是美元與黃金脫鉤,黃金對沖了美元;1999至2011年的牛市起點是歐元誕生,歐元一定程度上在信用方面對沖了美元。

不管是70年代,還是21世紀初,當美國政府有意引導弱勢美元的時候,美元貶值的預期即會引導熱錢流出美國,最終引發美元貶值的自我實現。美元資金出逃導致美國國內貨幣需求下降,但美元供給并沒有隨之減少,最終伴隨美元貶值的是大規模通脹或資產泡沫,并反作用于美國經濟自身。

如70年代對應的就是全球高通脹的環境。日、德等國為了防止本幣過度升值,紛紛以國內基礎貨幣購買美元,結果導致世界范圍內惡性通脹;21世紀雖通脹看似“消失”,CPI很低,但商品價格和房價確確實實經歷了一輪泡沫。經濟全球化對制造產品的價格產生了巨大的向下壓力,制造業轉移至以中國、印度、韓國、馬來西亞等為代表的低成本國家。

美元信用不穩定是黃金走牛的決定因素,但傾向于認為這僅是表象。美元作為全球貨幣霸主,是美國國力外在表征的形式,因此金價是美國國力強弱的反向指標,是美國與非美經濟體的相對強弱的反向指標。而美元信用穩定與否、貨幣寬松與否、美元貶值與否、是否伴隨通脹或資產泡沫則是伴隨美國經濟相對強弱的表象。

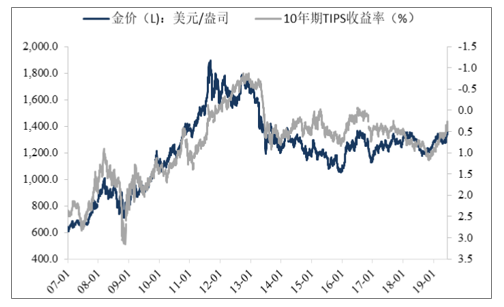

在黃金貨幣屬性黯淡,金價沒有明顯的趨勢性大機會之時,通脹保值國債(TIPS,TreasuryInflation-ProtectedSecurities)收益率代表了剔除通脹的真實收益率,與金價有著明顯的反向關系。其背后的經濟解釋是,TIPS作為抗通脹品種,與黃金有天然替代關系,TIPS收益率即為持有黃金的機會成本。

TSIPS收益率與金價存在反向關系

數據來源:公開資料整理

全球經濟金融形勢面臨較大的不確定性,當前全球正處于百年未見的“弱需求+高債務+低利率+財富分配高度不均”組合。目前全球所處的經濟增長低迷階段位于歷史低點;高政府債務和歷史性低利率水平意味著貨幣、財政政策刺激空間有限;受累于經貿摩擦“長期化”拖累經濟增長的背景下,全球央行難以擺脫對寬松政策的依賴。美國歷史上的貧富差距最大時期為20世紀30年代的民粹主義時代,現階段已經超越當時水平,激發民粹主義情緒上升、矛盾加劇。

當前美聯儲既有的降息空間大幅低于足以托底經濟的降息幅度,悲觀假設下如果未來美國經濟出現衰退壓力,則意味著量化寬松政策可能卷土重來,但貧富差距和民粹主義可能進一步被激化,最終寬松“無解”。如此,黃金作為唯一的超主權信用貨幣,未來數年對沖美元主導的貨幣體系的不穩定風險,黃金的配置需求仍將凸顯。

二、黃金供應量

全球黃金資源分布較為分散,據調查數據顯示,截至2018年底,全球黃金儲量共有5.4萬噸。其中,澳洲是全球黃金儲量最大的國家,約有9800噸;其次是南非,黃金儲量為6000噸,約占11.1%。

2018年全球主要國家和地區黃金儲量

數據來源:公開資料整理

2013-2018年全球黃金供應量及增速

數據來源:公開資料整理

全球黃金資源經過多年的開采,目前金礦山的發現數量有所減少,金礦品位逐漸降低,生產成本逐漸增加。2018年全球黃金總開采量為3346.8噸,其中中國是最大金礦生產國,占全球黃金開采總量的12.0%。

2018年全球主要國家和地區黃金開采量占比

數據來源:公開資料整理

三、黃金需求端

由于黃金同時兼備商品屬性、貨幣屬性和金融屬性,黃金不同于一般的礦產品,需求主要有金飾需求、私人及機構投資需求、技術應用需求及中央銀行黃金儲備管理需求。其中以金飾需求占比最大,技術應用需求主要應用于電子業、牙醫業和其他。

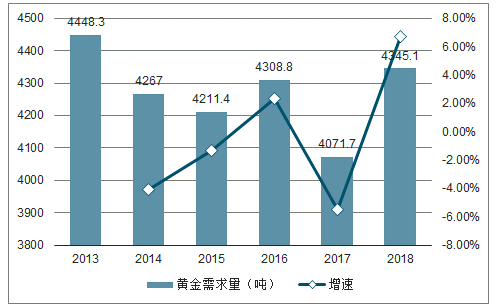

2018年,受全球政治不確定性等因素影響,黃金需求量出現上漲,達到4345.1噸,同比增速6.71%。其中,金飾需求量為2000.0噸,占總需求量的60.6%;其次是投資需求,約為1159.1噸;技術應用需求、央行儲備需求分別為334.6噸、651.5噸。

2013-2018年全球黃金需求量及增速

數據來源:公開資料整理

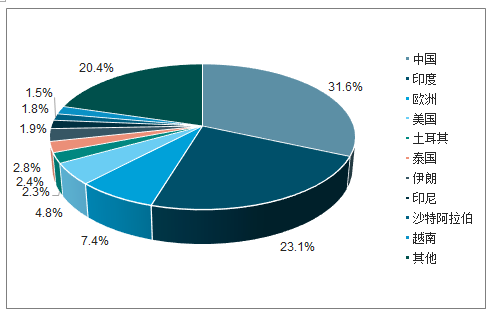

2018年,全球黃金消費者需求量為3290.1噸,中國占比超過三成,達31.6%;印度其次,占比23.1%;歐洲排在第三,需求量占比為7.4%

2018年全球主要國家和地區黃金消費者需求量占比

數據來源:公開資料整理

四、趨勢

供給趨勢來看,黃金在地殼中的豐度很低,為貴金屬中最低的。由于黃金資源的稀缺性導致在全球范圍內,黃金需求一直受到黃金供給的限制。黃金的生產主要受到資源稟賦、開采條件、技術進度等因素的影響。目前全球黃金供給國仍為黃金資源豐富的國家,但是金礦床發現數量減少,礦床品位降低,未來全球黃金產量增長緩慢或已達到產量峰值。

需求趨勢來看,全球黃金消費國已經呈現出由西方向東方轉移的趨勢,歐美地區的消費量下降,而東亞和印度次大陸的消費量呈增長趨勢。這一方面是基于中國和印度源遠流長的黃金文化,另一方面得益于中國和印度經濟的發展。未來隨著亞太地區經濟的發展,中產階級的大量增加,中國和印度仍將是全球黃金主要消費國。

相關報告:智研咨詢發布的《2019-2025年中國黃金行業市場供需預測及發展前景預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國黃金行業發展模式分析及未來前景規劃報告

《2026-2032年中國黃金行業發展模式分析及未來前景規劃報告》共十三章, 包含2021-2025年黃金首飾行業分析,重點企業經營狀況分析,中國黃金行業的投資潛力及前景分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢