行業概述:我國裝配式建筑進入快速發展期

PC預制和鋼結構是裝配式建筑的主要形式

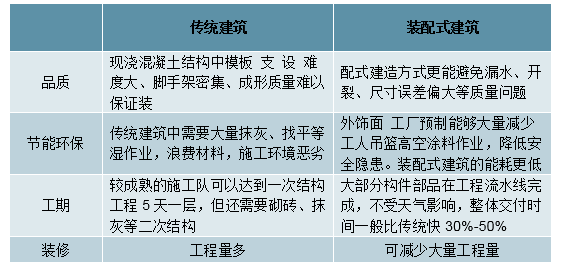

裝配式建筑是指用工廠預制構件在工地裝配而成的建筑,廣義的裝配式建筑包括預制裝配式混凝土建筑、鋼結構建筑、木結構建筑等。預制裝配式是建筑工業化的主要特征之一,裝配式建筑是工業化程度較高的建筑,建造方式一般采用系統化設計、模塊化拆分、工廠制造、現場裝配。裝配式建筑強調的是施工技術手段創新,即采用裝配式(施工裝配化)而非傳統的現澆、濕作業或手工作業為主的建造方式。相比于現澆建筑,裝配式建筑具有建造速度快、受氣候條件制約小、節省材料、節約人員配備、安全環保、構件可循環利用等優點,在節能、節材和減排方面有明顯優勢,對助推綠色建筑發展、提高建筑生活品質和內涵、促進建筑業轉型升級具有重要作用。

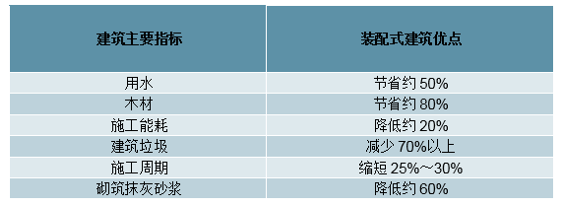

裝配式建筑相比現澆建筑的優點

數據來源:公開資料整理

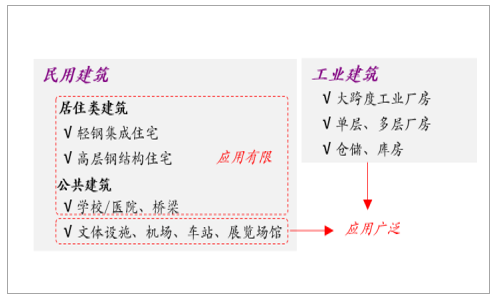

裝配式建筑構件主要為預制混凝土(PrecastConcrete,PC)結構、鋼結構和木結構,三類構件各具優劣。我國裝配式建筑PC結構應用最多,集中應用于水利工程、橋梁等建筑,過去作為試點的保障性住房亦大多使用PC結構,PC結構在三類構架中強度最好、防火/防腐性能最出色。鋼結構應用集中于公共建筑/工業建筑,三類構件中具備工業化程度最高、抗震性能出色、結構靈活得房率最高等優點。木結構環保性能出色但建造成本高,應用最少。

三類裝配式建筑結構比較

資料來源:公開資料整理

我國鋼結構主要應用于公共建筑、工業建筑,住宅建設應用較少。2016年鋼結構應用項目中商業地產/場館/廠房類項目占比高達745%,住宅項目占比僅41%。裝配式住宅類項目更多采用PC結構,主要源于傳統土建施工企業更熟悉混凝土工藝及鋼結構人才相對欠缺。

鋼結構于建筑應用情況

資料來源:公開資料整理

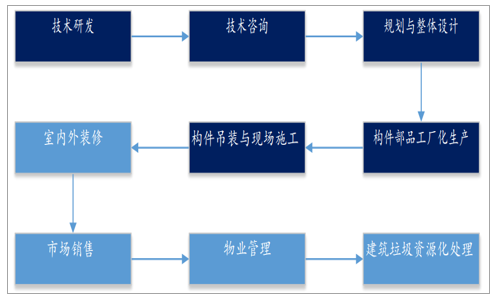

裝配式建筑如同制造業,其產業鏈主要包括研發設計、生產制造、安裝與維護等環節。裝配式建筑的上游包括技術研發、技術咨詢、規劃與整體設計,中游包括構件部品工廠化生產、構件吊裝與現場施工、室內外裝修,下游包括市場銷售、物業管理、拆除及報廢、建筑垃圾資源化處理,每個階段均堅持“四節一環保”的原則。若以行業/領域劃分,裝配式建筑的上游主要是水泥、鋼鐵、木材等生產商,下游領域主要包括工業建筑、住宅、酒店、辦公樓、電力塔、鐵路及橋梁建設等。

裝配式建筑全產業鏈流程

數據來源:公開資料整理

我國鋼結構主要應用領域及市場特征

數據來源:公開資料整理

助力建筑產業化,協助化解上游產能

綠色節能化是建筑產業現代化的主要目標,裝配式建筑是實現建筑產業現代化的重要路徑。裝配式建筑的生產方式不同于傳統的建設方式,其采用的工業化生產、裝配化施工、一體化裝修能有效提高生產效率和工程質量,降低建筑能耗減少資源消耗。與發達國家相比,我國目前的建筑產業化比例極低。發達國家早在二十世紀五十年代就已開始發展建筑產業現代化,目前瑞典產業化住宅的比例已達到80%以上,英國75%以上,日本和美國達到70%,而中國的建筑量約為世界總量的50%,但工業化率卻只有7%左右。

近幾年來,國內建筑產業現代化進程有所加速。2014年4月,住建部制定發布《綠色建筑評價標準》。同年7月,住建部在《關于推進建筑業發展和改革的若干意見》中提出要推動建筑產業現代化,到2020年綠色建材在裝配式建筑中的應用比例要達到50%以上。2014年7月發布的《建筑節能與綠色建筑發展“十三五”規劃》,也提出綠色建筑全產業鏈發展計劃,到2020年城鎮新建建筑中綠色建材應用比例要超過40%。

2017年3月,住建部印發《“十三五”裝配式建筑行動方案》,提出要研究裝配率較高的多高層裝配式混凝土建筑的基礎理論、技術體系和施工工藝工法,研究高性能混凝土、高強鋼筋和消能減震、預應力技術在裝配式建筑中的應用;突破鋼結構建筑在圍護體系、材料性能、連接工藝等方面的技術瓶頸;推進中國特色現代木結構建筑技術體系及中高層木結構建筑研究;推動“鋼-混”“鋼-木”“木-混”等裝配式組合結構的研發應用。此外,住建部已于2017年12月發布了《裝配式建筑評價標準》,自2018年2月1日起實施,該標準對裝配式建筑應滿足的條件、裝配率的計算、評價等級劃分等方面進行了嚴格規定,與2017年6月1日起實施的《裝配式混凝土建筑技術標準》、《裝配式鋼結構建筑技術標準》、《裝配式木結構建筑技術標準》三個行業標準,將一起發揮引領指導作用,推動我國裝配式建筑健康快速持續發展。

綠色建筑節材與材料資源利用評價標準

數據來源:公開資料整理

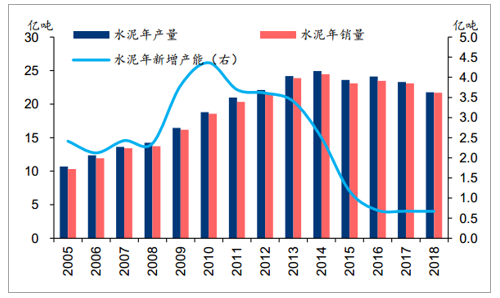

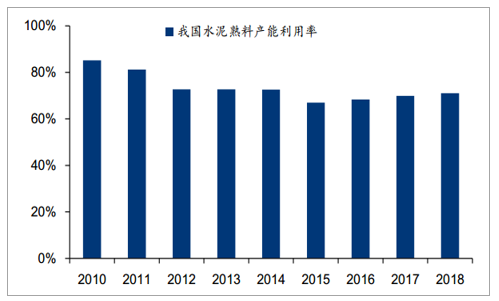

在國內經濟面臨轉型、人工成本不斷上升的大背景下,此前依靠勞動密集來推進的建筑產業也將逐漸失去競爭力;另一方面,隨著社會經濟的發展和居民消費水平的提升,居民對建筑產品質量、安全性、舒適性、環保性能的要求也越來越高,因此,改變傳統的建筑生產方式,提高建筑產品水平和質量將成為必然要求。裝配式建筑以工廠生產、現場裝配、設計施工裝修一體化的方式實施建造,在“四節一環保”以及減排、提高品質、保障質量、減少人工、提高效率等方面都有更明顯的效果,有利于實現優化資源配置。發展裝配式建筑也是助力消化上游水泥和鋼鐵行業產能的有效途徑之一。預制混凝土行業的上游是鋼筋、水泥、砂石骨料、建筑鋼材及預制構件輔料等原材料的加工制造產業,因此通過發展PC預制式建筑能夠拉動上游水泥等非金屬建材的消費。2018年8月,工信部和國家發改委聯合發布《關于嚴肅產能置換嚴禁水泥平板玻璃行業新增產能的通知》,明確要求各地省級主管部門充分認識嚴禁新增產能對轉化發展動能、優化產業結構、推動經濟高質量發展的重要作用,切實做好禁止新增水泥、平板玻璃產能工作。2014年以來,我國水泥產能新增情況得到嚴格遏制,2018年全國新點火熟料設計產能2043萬噸,與2017年基本持平,但產能利用率仍只有71%,低于發達國家平均85%的產能利用率。

我國水泥產銷量和新增產能情況

數據來源:公開資料整理

2010-2018年我國水泥熟料產能利用率情況

數據來源:公開資料整理

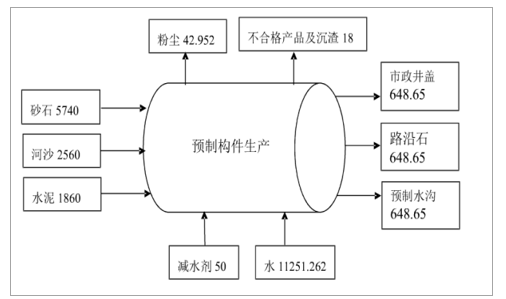

目前全國PC預制件設計產能每年消耗混凝土約3600萬方,鋼鐵約540萬噸。截至2018年末全國現有約120家PC預制構件工廠。我們按平均每家工廠3條10萬立方米產線估算,全國PC預制件年產能約為3600萬方。若按03m³/m²的含砼量估算,能夠實現全國每年12億平米裝配式建筑面積,與住建部統計的2017年全國15億平裝配式建筑面積基本匹配。若按150kg/m³的含鋼量估算,全國每年預制構件消耗鋼鐵約540萬噸,占粗鋼年產量的06%。水泥產量、預拌混凝土產量同比增速與房屋新開工面積同比增速有強關聯性,因此大力發展裝配式建筑尤其是PC結構建筑將對協助水泥鋼鐵等去產能起到積極效果。

某年產10萬件混凝土預制構件項目物料年消耗(單位:t/a)

數據來源:公開資料整理

推動發展鋼結構建筑有利于鋼鐵產業去產能。鋼結構建筑的上游行業主要是鋼鐵,目前國內大型鋼鐵企業大都有建筑結構用鋼的品種和技術研發,相繼開發了高強鋼和耐火、耐候、耐海水、抗層狀撕裂、抗低溫用鋼,以及H型鋼、高新更彩涂鋼板、冷彎型鋼等,為鋼結構產業的發展奠定了良好的應用基礎。近年來我國鋼結構產量連續上升,2017年鋼結構產量為6155萬噸,占全國粗鋼產量的比例為74%。

十三五”期間鋼結構產量預計翻番,建筑鋼結構占建筑用鋼量占比由10%升至25%以上。根據工信部2016年10月印發的《鋼鐵工業調整升級規劃(2016-2020年)》,“十三五”期間重點發展的鋼結構領域涉及建筑、橋梁、能源等,力爭鋼結構用鋼量由2015年的5000萬噸增加到1億噸以上。2017年鋼結構產量為6155萬噸,較1億噸目標仍有較大差距。以建筑鋼結構為例,該規劃要求建筑鋼結構用鋼量占全國建筑用鋼量的比例從2015年的10%增加到2020年的25%以上。

2017年建筑用鋼量374億噸,占全國粗鋼產量的45%,鋼結構用鋼6155萬噸,占建筑用鋼量的比例僅為165%。

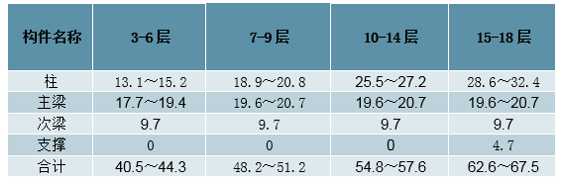

“十二五”期間,鋼結構在高層建筑應用中約占1/3,大跨度空間結構中應用超過1/3,在輕鋼結構中應用超過1/5,在網架結構中應用超過1/10。在實際應用中,鋼結構用鋼量會隨建筑物層數的增加而增加,房屋每增加一層,單位用鋼量增加約3%~5%,在增加到15層時,僅增設支撐就使單位用鋼量增加47kg/m2。因此隨著建筑物(如住宅)不斷高層化發展和鋼結構住宅的推廣應用,我們預計鋼結構用鋼量仍將進一步提升,對鋼鐵去產能的拉動也有望加快。

不同層數建筑物主要構件單位用鋼量(kg/m2)

數據來源:公開資料整理

裝配式是建筑業未來發展方向,滲透率遠低于發達國家

裝配式建筑是指由預制部品部件在工地裝配而成的建筑,預置混凝土結構(PC),鋼結構(PS),木結構是裝配式建筑的主要三大形式。裝配式建筑采用的標準化設計→工廠化生產→裝配式施工的形勢,決定了它在很多方面優于傳統建筑施工,解決及避免了當前傳統建造的施工現場面臨的許多難點面臨的許多難點。與現澆式建筑相比,裝配式建筑的主要優點是組裝效率高、精度高、綠色環保(建筑垃圾較少)、可大幅降低人工依賴。

裝配式建筑較傳統現澆方式優勢明顯,是建筑業未來必然發展方向

資料來源:公開資料整理

裝配式建筑與傳統建筑相比較更環保

資料來源:公開資料整理

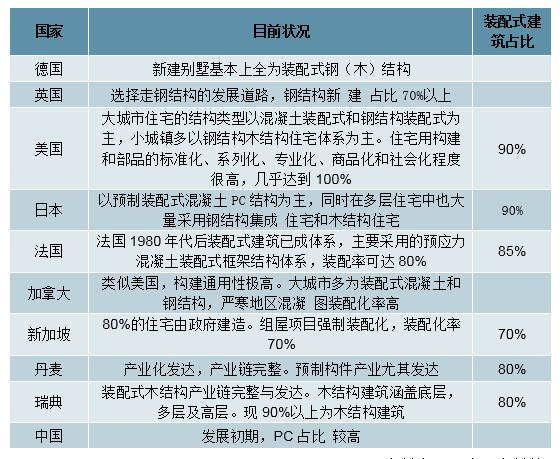

近年我國裝配式建筑進入快速發展階段,新建裝配式建筑面積占城鎮新建建筑面積比例由2015年的27%快速提升至2018年9%,但仍與世界主要國家70%以上的裝配化率具有較大差距,美國,日本的現有裝配式建筑占比高達90%,法國、丹麥、瑞典、新加坡的裝配式建筑占比分別為85%、80%、80%、70%。

2018年中國新建裝配式建筑面積約19億平方米,占城鎮新建建筑面積比例約為9%

資料來源:公開資料整理

中國建筑裝配化率遠低于世界主要國家成熟市場

資料來源:公開資料整理

我國裝配式占比遠低于發達國家成熟市場

資料來源:公開資料整理

海外裝配式建筑成熟,國內迎來創新發展

發達國家應用廣泛,發展進入成熟階段

建筑產業現代化是世界性的大潮流和趨勢,從海外發展歷程來看,發達國家將建筑部件工廠化預制和裝配產業化施工水平作為建筑產業現代化的重要標志,每一次裝配式建筑的快速發展往往伴隨著人口急劇增長、建筑專業化人才稀缺以及資源受限等背景。由于裝配式建筑具有工期短、省材節能、重復利用率高等優良特性,目前已在發達國家的建筑和住宅中占有較高比重。

1美國

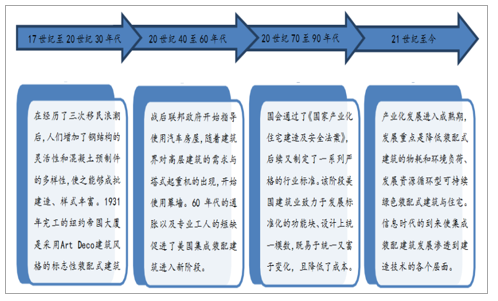

美國的裝配式建筑起源于17世紀的移民浪潮,當時采用的木構架拼裝房屋就是一種裝配式建筑。在經歷了二十世紀40年代二戰后移民高潮、50年代塔式起重機的出現、60年代專業工人短缺、70年代的能源危機以及法律體系的不斷健全后,裝配式建造體系更加標準化與規范化,且形式更加多樣。目前美國產業化裝配建筑構件和部品的標準化、系列化、專業化、商品化、社會化程度很高,這不僅反映在主體結構構件的通用化上,還反映在各類制品和設備的社會化生產和商品化供應上,這些構件具有結構性能好、通用性很高且易于機械化生產的特點。

美國裝配式建筑發展歷程

數據來源:公開資料整理

除了注重質量和效率,目前美國的裝配式住宅也更加注重提升美觀、舒適性及個性化,許多裝配式住宅的外觀與非裝配式住宅外觀差別無幾。這說明美國的裝配式住宅經歷了從追求數量到追求完美、從傳統行業中低檔品種到產業化中高檔品種的階段性轉變。在美國產業化裝配建筑中,融入新環保綠色理念的技術正在市場需求中加快成長,運用現代產業化生產裝配手段在建筑的全壽命周期內最大限度地節能、節地、節水、節材,保護環境和減少污染,為用戶提供與自然和諧共生的健康、適用和高效的住用空間。

二十世紀90年代,隨著美國建筑業兼并整合加速,大型裝配式住宅公司收購零售公司和金融服務公司,同時本地的金融巨頭也進入裝配式住宅市場,該階段美國新建住宅預制率已達到20%以上。進入21世紀以后,產業化住宅進入成熟穩定期,新建住宅預制率穩定在7%-9%的水平,2017年為772%。從預制房屋固定資產投資占私人住宅固定資產投資的比重來看,該指標在20世紀70年代和90年代有過兩次高峰期,最高為1973年的574%。進入21世紀以后,該比重基本穩定在1-2%,2017年為139%。

2日本

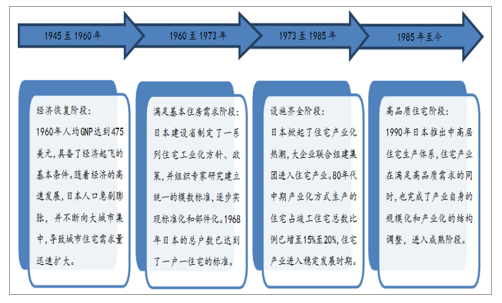

日本早在1963年便成立了預制建筑協會,1968年提出裝配式住宅的概念,并在1969年制定了《推動住宅產業標準化五年計劃》,此后每五年都會頒布住宅建設五年計劃,每一個五年計劃都有明確的促進住宅產業發展和性能品質提高方面的政策和措施,從而推動了住宅標準化建設。二十世紀70年代,日本又通過建立優良住宅部品認定制度、住宅性能認定制度以及住宅技術方案競賽制度等一系列制度體系來推動住宅產業化,這一舉措不僅增加了大量標準化住宅供給、滿足了國內人口的住宅市場需求,還調動了建筑企業的積極性,滿足了顧客對多樣化的追求。日本裝配式建筑追求中高層住宅配件化的生產體系以及通過立法保證實施的方式,使得日本裝配式建筑的發展逐漸標準和規范且日趨多樣化。

日本裝配式建筑發展歷程

數據來源:公開資料整理

從建筑結構類型來看,鋼結構建筑占比穩定在30%以上。2017年日本已開工建筑面積中,木結構占比4170%,鋼結構占比3771%,混凝土結構占比1802%,鋼混結構占184%,其他類型結構占073%,鋼結構占比僅次于木結構建筑。自上世紀80年代以來,已開工建筑面積中鋼混結構占比下降了9%,而鋼結構和混凝土結構的占比較為穩定,其中鋼結構建筑開工面積占比穩定在30%以上。

相關報告:智研咨詢發布的《2019-2025年中國裝配式建筑行業市場前景分析及發展趨勢預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國農村裝配式建筑行業市場全景調查及投資策略研究報告

《2026-2032年中國農村裝配式建筑行業市場全景調查及投資策略研究報告》共十三章,包含2026-2032年農村裝配式建筑行業前景調研,2026-2032年農村裝配式建筑行業投資機會與風險,農村裝配式建筑行業研究結論及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國裝配式建筑行業產業鏈分析:行業發展前景廣闊[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)