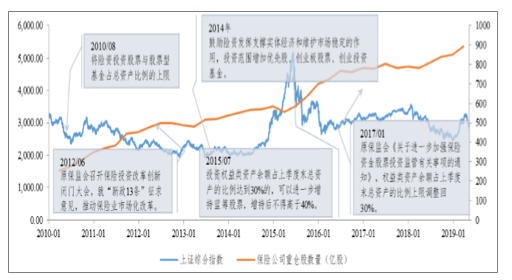

一、低利率環境下保險需求呈現出新變化,險企資負兩端面臨考驗

保險公司的盈利來源于利差益、費差益和死差益等。以最低風險資本占最低資本的比重來觀察死費差和利差占比變化,該比重越高,則代表死差費差的保障型產品占比越高。反之亦然,盡管死差益的占比總體提升,但現階段利差益是較為重要的利源,尤其是隨著未來越來越多的險企采用IFRS9準則將會放大權益市場波動的影響。由于險企資金的特性及監管要求,其資產配置結構以固定收益類為主,受利率波動的影響很大,利率下行,險企利差益降低甚至可能面臨利差損風險。客觀講,利率下行周期,壽險公司為維持利差益或者降低利差損風險,可能會采取降低現有產品預定利率,由此帶來產品吸引力降低,低利率壓力傳導至負債端。此外,利率下行周期可能使得GDP增速面臨下行壓力,居民可支配收入增速可能存在一定壓力,險企負債端面臨額外的壓力。本文試圖從定性與定量角度回答,低利率環境的保險負債端與資產端可能發生的變化;低利率環境下海外機構的應對策略及如何走出困境;定量測算目前險企的資產負債端壓力;我國險企應對低利率環境的策略。初步得到以下幾個初步結論,以供參考與探討:(1)利率下行周期,險企的負債端,理財型產品吸引力相對下降,保費增長可能會面臨一定壓力,資產端壓力來源于再投資風險以及權益市場波動帶來的不確定性;(2)由于保障型產品需求剛性較大,隨著保險回歸保障本源,以及保險公司配置了部分非標資產,以對抗利率下行能力邊際改善;(3)上市險企在利率敏感性缺口等方面表現各異,但是總體上表現良好,尤其是抗流動性沖擊能力較強;(4)從我國實際情況出發,險企面對低利率環境還有更多施展的空間,比如加強代理人隊伍建設,提高運營效率,負債端降低預定利率(對于理財型產品),資產端隨著監管邊際改善以及資本市場成熟進一步匹配資產負債久期等。

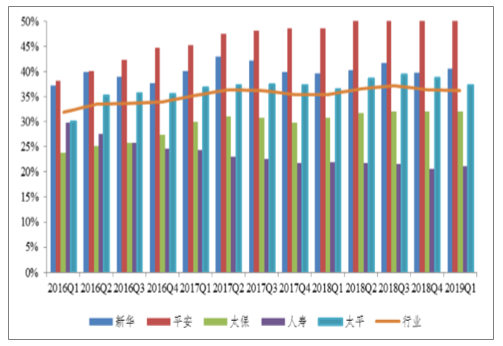

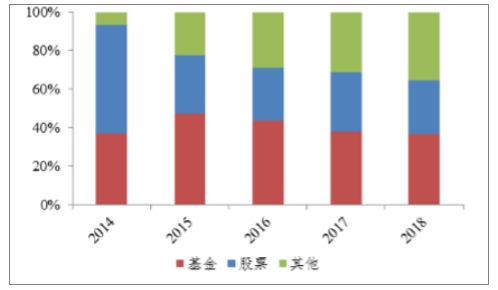

上市險企壽險風險最低資本占比

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國保險行業市場供需預測及發展前景預測報告》

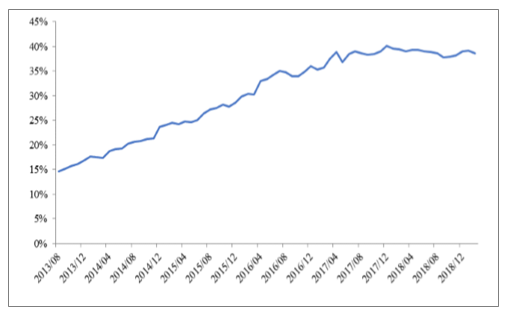

1、行業回歸保障本源,投資性交費占比下降

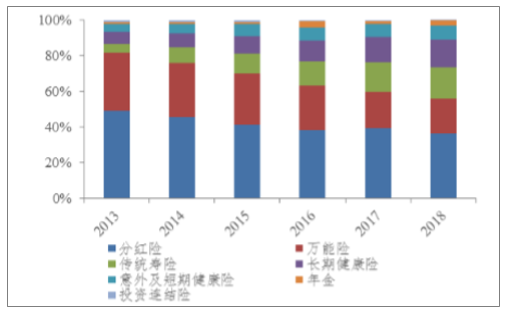

近年以來,雖然分紅險與萬能險依然占據一定比例,但是隨著監管政策、經濟、人口以及環境的影響進一步刺激,尤其是134號文件以來,保險產品由理財型向長期保障型產品轉型明顯。在保障型產品占比提高的情況下,保險產品需求剛性會較之前提高。

2018年底,保險行業新增投資性交費占總保費規模的17.90%,相較于2016年底的29.25%大幅下降。2019年前兩個月,保戶投資款新增交費與投連險獨立賬戶新增交費占比有所上升主要是季度性原因,但是相較于2015年與2016年,占比仍大幅下。2018年中國太保分紅險與萬能險占比58.32%,下降4.98pct;中國平安分紅險與萬能險占比55.89%,下降4.24pct;新華保險分紅險與萬能險占比40.67%,下降6.82pct。

市場利率逐步下行往往伴隨著經濟周期下降壓力,未來收入增速下降的預期將影響居民的消費和投資支出。相對于保障型產品,理財型產品的彈性更大,對保險公司收入影響更大。

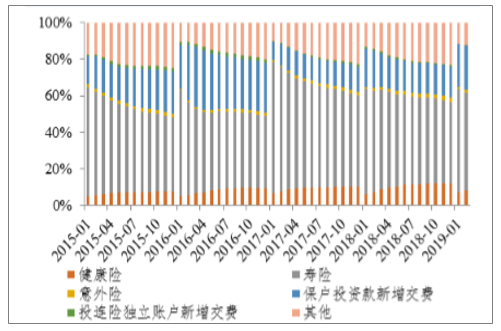

中保險行業保費結構

數據來源:公開資料整理

各險種保費增速

數據來源:公開資料整理

CPI、PPI與人身險保費走勢

數據來源:公開資料整理

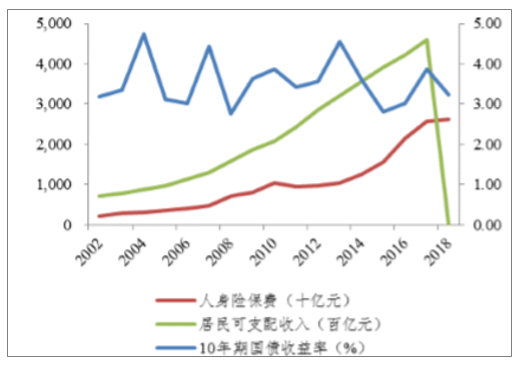

居民可支配收入與人身險保費正相關性較強

數據來源:公開資料整理

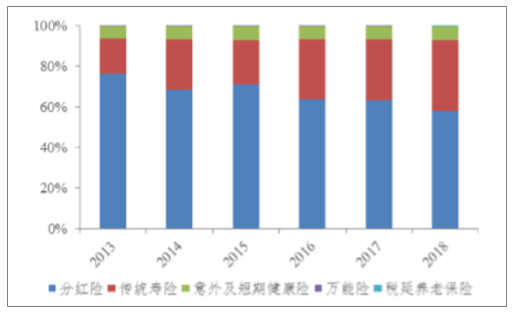

中國平安保費結構

數據來源:公開資料整理

中國太保保費結構

數據來源:公開資料整理

新華保險保費結構(單位:%)

數據來源:公開資料整理

2、無風險利率相對下行,理財型產品吸引力相對下降

目前,儲蓄型產品的需求不僅受到居民收入預期的影響,還受產品本身預定利率的影響。利率下行后期,投資收益率往往下降,為維持利差益,產品的利率往往下行,可能會導致產品吸引力下降。此外,投資收益率的下降往往造成分紅型產品的吸引力下降。客觀上而言,年金、兩全產品等儲蓄型產品的儲蓄屬性強于保障屬性,在利率下行階段產品較難銷售。對于分紅險與萬能險由于存在一定的利率吸損效應,一般情況下可以通過客戶的紅利支出來降低利率的變動,傳統的理財型產品受利率影響的彈性相對較大。而保障型型產品消費屬性強于儲蓄屬性,在利率下行初期利好產品銷售。

誠然如此,資管新規實施之后,銀行保本理財產品受到限制,保險具有最低保證利率的優勢,這在一定程度上會促進保險產品的銷售;保險資金長期穩健投資風格也容易受到投資者的青睞。

國債收益率與部分險企萬能險利率走勢圖

數據來源:公開資料整理

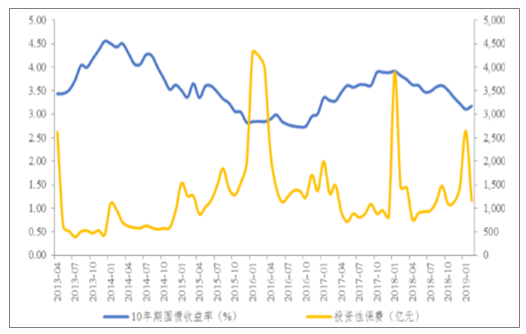

10年期國債收益率與保險公司投資性保費此消彼長

數據來源:公開資料整理

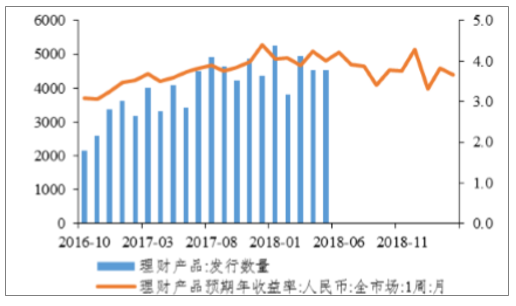

理財產品發行規模及預期收益率變化

數據來源:公開資料整理

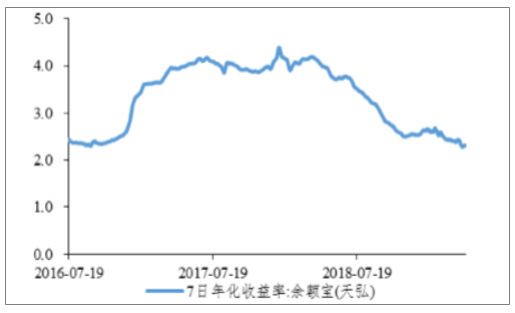

余額寶7日年化收益率下行趨勢明顯單位:%

數據來源:公開資料整理

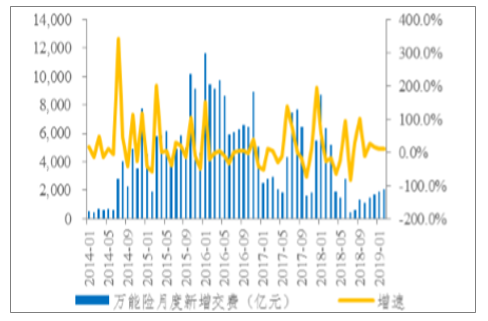

2014年以來萬能險新增交費及同比增速

數據來源:公開資料整理

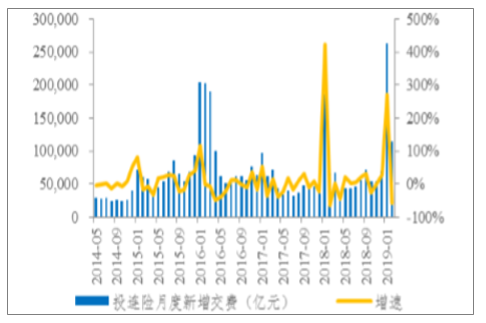

2014年以來投連險月度保費及同比增速

數據來源:公開資料整理

二、交叉銷售:提高客戶粘性,獲得新增保費收入

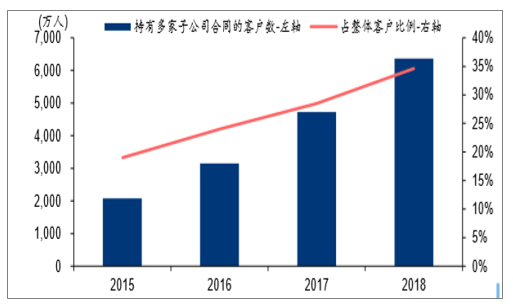

持有多家子公司合同,提高客戶粘性。中國平安不斷深化綜合金融戰略,促進客戶交叉滲透程度不斷提高,2018年核心金融公司之間客戶遷徙3879萬人次,個人客戶中有6364萬人同時持有多家子公司合同,在整體客戶中占比34.6%(YoY+6.1pct)。集團客均合同數2.53個(YoY+9.1%)。同時,平安通過科技賦能,主要產品線的盈利能力保持健康、高速增長,2018年集團實現客均營運利潤531元,同比增長18.1%。

中國平安持有多家子公司合同客戶數情況

數據來源:公開資料整理

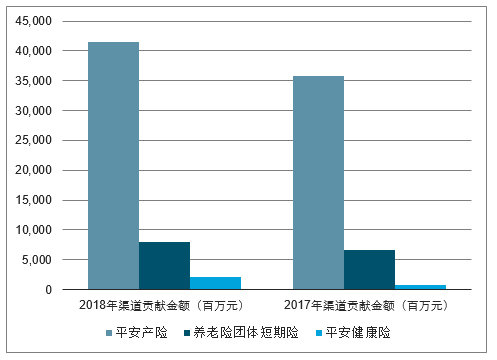

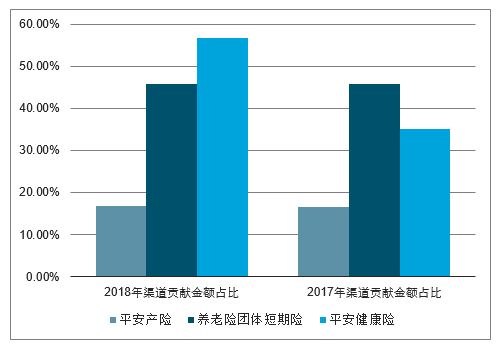

通過交叉銷售,實現保費收入提升。中國平安保險業務的交叉銷售繼續保持顯著增長,2018年通過代理人渠道實現平安產險、平安養老險和平安健康險新增保費收入514.53億元,同比增長18.8%。其中代理人渠道對養老險和健康險保費貢獻占比約50%,為保費增長的重要支柱。

中國平安通過代理人渠道交叉銷售獲得的新增保費收入

數據來源:公開資料整理

中國平安通過代理人渠道交叉銷售獲得的新增保費收入占比

數據來源:公開資料整理

集團客戶資源豐富,有較大的遷移空間。中國平安2018年末集團整體個人客戶數近1.84億人,而壽險業務客戶僅為6070萬人,占比僅33%。若從集團互聯網用戶層面來看,壽險客戶占比僅為11%。平安對互聯網客戶的高效經營,推動用戶活躍度逐步提升,用戶粘性持續增強,憑借豐富的集團客戶資源,結合客戶與用戶之間的遷移轉化,傳統金融業務有較大的提升空間。

三、資產端利率敏感性較高,非標資產起到一定緩沖作用

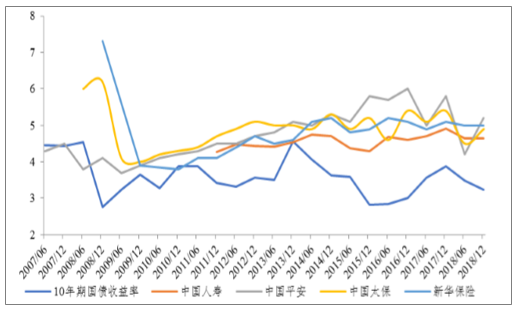

利差益是現階段我國保險公司利潤的重要來源之一,利率下行階段,保險公司的投資收益率往往隨之下行,利差收窄,甚至出現利差損風險。利差風險會影響當期凈利潤與凈資產,進而影響壽險公司估值。利差收窄主要系利率敏感度較高的固定收益類資產如政府債券、公司債券等,配置比例較高。利率進入下行軌道,資產收益率將下行,而原有負債端資金成本下降較慢,利差益下降,嚴重時出現利差損風險。

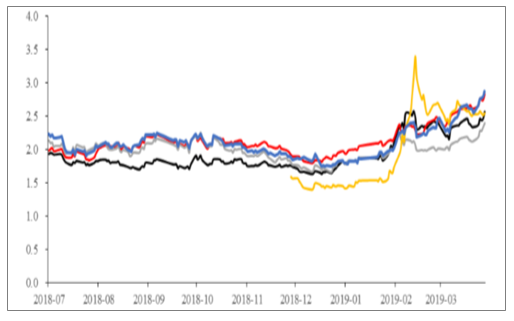

10年期國債收益率與部分上市險企凈投資收益率走勢

數據來源:公開資料整理

10年期國債收益率與部分上市險企總投資收益率走勢

數據來源:公開資料整理

1、固收類配置為主,再投資壓力或將加大

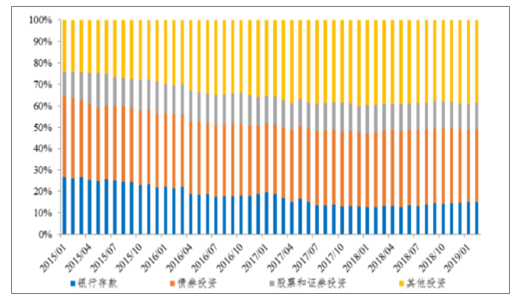

保險公司的大類資產配置中債券配置占比較高,2018年度,保險行業的債券配置占比達到34.36%,銀行存款占比14.85%,股票與證券投資僅占11.71%。2019年一季度,分別同比變化為0.51%、-1.10%、0.67%。

利率下行初期資產升水,長期再投資壓力加大:利率下行初期,債券價格升高,以市價計量的債券賬面價值將上行,進而直接導致保險凈資產和內含價值升水,其中內含價值還會受到到期債券的影響,但也意味著新增和到期再配置資產的收益率下行。按照經驗來看,在通縮或者降息周期的中期承壓程度最大,可做簡單理解為由于保險公司資產的久期低于負債的久期,因而資產的價格對利率的敏感性遠低于負債。長期看,債券收益率下行,在久期不匹配的情況下,新增和到期再配置資產的收益率面臨著下行壓力,保險公司再投資風險可能會增加。

保險資金資產配置情況

數據來源:公開資料整理

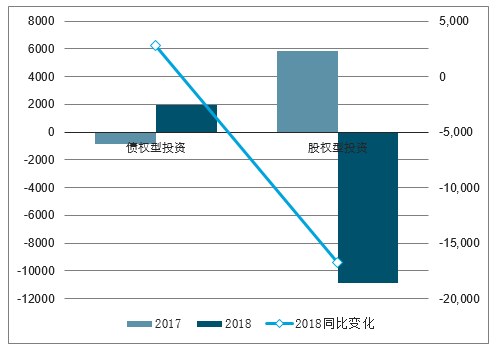

2017-2018年中國人壽可供出售金融資產進入其它綜合收益情況單位:百萬

數據來源:公開資料整理

2017-2018年中國太保可供出售金融資產進入其它綜合收益情況單位:百萬

數據來源:公開資料整理

2016-2018年中國新華保險可供出售金融資產進入其它綜合收益情況單位:百萬

數據來源:公開資料整理

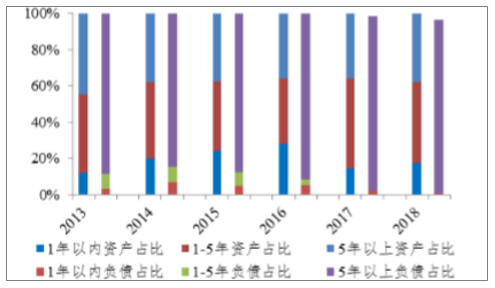

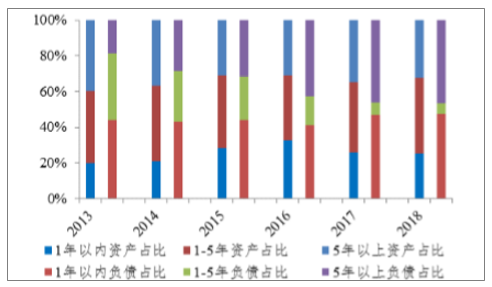

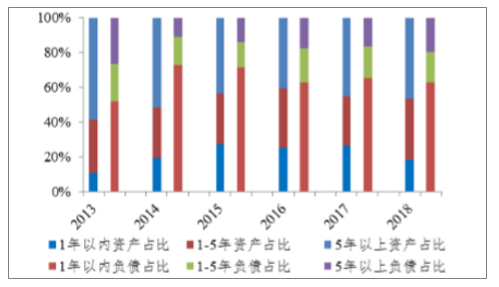

2、上市險企資產久期與負債久期測算

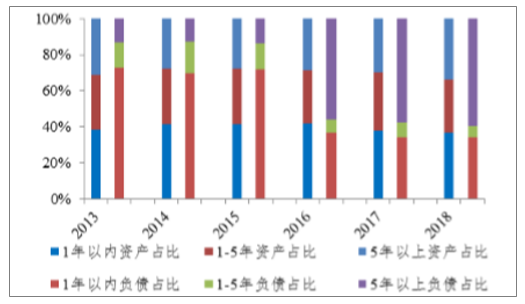

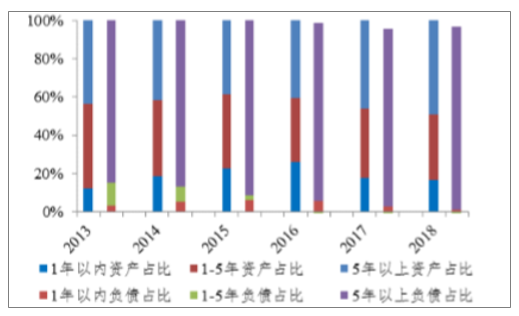

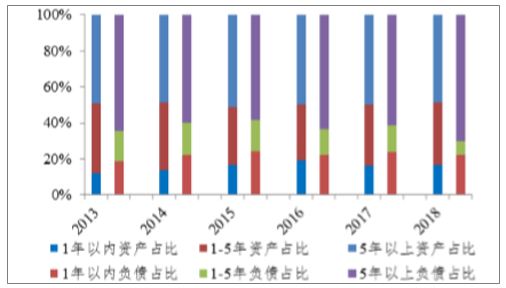

我國保險行業存在資產負債期限錯配問題,主要由于壽險公司長期負債占比遠大于長期資產占比,使得負債久期超過資產久期,利率風險和再投資風險較大。從國內上市的五家險企來看,資產的期限結構相對均勻,但負債多為5年以上,并且5年以上負債占比遠遠超過5年以上資產占比,專業壽險公司的這一特征更為明顯。但是,對于在香港上市的中國太平,長期負債與長期資產的比例接近。

采用假定的統一規則對資產負債的久期進行測算,可能與實際情況會有所出入。假設資產久期1年以內為1,1-5年為5,5年以上為12;負債久期1年以內為1,1-5年為5,5年以上為30。發現2013至2018年國內上市險企的負債久期明顯大于資產久期,尤其是中國人壽和新華保險兩家主營壽險的公司,負債久期均大于25年,而資產久期僅為6年左右,期限錯配風險應重點關注,但是中國太平的資產負債久期基本匹配。隨著“保險姓保”等政策對負債端約束的加強和資產負債差異化管理的推行,期限錯配問題仍是資產負債管理的難點,當然這更取決于資本市場發展的廣發與深度要求。

中國平安資產負債期限結構

數據來源:公開資料整理

中國人壽資產負債期限結構

數據來源:公開資料整理

中國太保資產負債期限結構

數據來源:公開資料整理

新華保險資產負債期限結構

數據來源:公開資料整理

中國人保資產負債期限結構

數據來源:公開資料整理

中國太平資產負債期限結構

數據來源:公開資料整理

六家險企資產負債久期測算,國內上市險企期限錯配風險大

數據來源:公開資料整理

3、利好公允價值計量的權益資產,實體經濟投資或拖累投資收益

IFRS9新會計準則對于資產的劃分更為嚴格,相對于IAS36會計準則,險企利潤穩定性受資本市場波動的影響更大。逆周期宏觀政策調節下,利率下行階段總體上看,利好于以公允價值計量的權益類資產(分母無風險利率的下行,2019年后期在前面減稅降稅的基礎上迎來分子端的修復改善),但是利率若快速下行,或將使得險企面臨一定的長周期資產荒問題。2008年以來,股市與10年期國債到期收益率的正相關關系較之前增長。此外,實體經濟的回落也會影響保險公司的實體投資回報,需密切關注中美貿易戰的影響。

險資持股與上證綜指走勢

數據來源:公開資料整理

10年期國債收益率與股市走勢關系

數據來源:公開資料整理

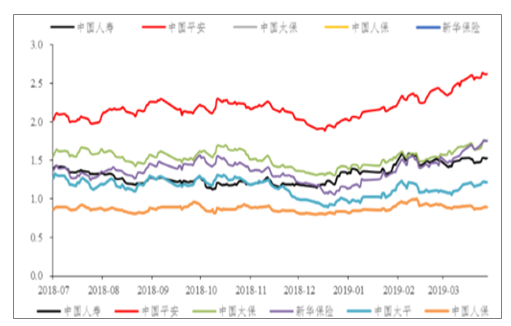

中國平安投資權益占比

數據來源:公開資料整理

中國人壽投資權益占比

數據來源:公開資料整理

中國太保投資權益占比

數據來源:公開資料整理

新華保險投資權益占比

數據來源:公開資料整理

中國人保投資權益占比

數據來源:公開資料整理

中國太平投資權益占比

數據來源:公開資料整理

4、非標資產配置增加,一定程度上緩解資產端壓力

近年來,保險公司青睞于非標資產投資。2018年末,保險行業的其他投資占比占比39.08%,較2015年初提高15.42pct,非標資產的配置起到了較大的推動作用。非標資產主要包括基礎設施債權計劃、信托、銀行理財產品、項目資產支持計劃與資產支持證券等,具有收益率較高、久期長的特點,是較佳的配置標的。但是由于非標資產的流動性較差、信息披露度低、市場尚不成熟等原因,大比例配置難度依然較大。非標資產的配置,是提升投資收益率的重要手段,一定程度上可以緩解資產端的壓力。

保險資金運用余額中其他投資占比情況

數據來源:公開資料整理

上市險企非標投資比重

數據來源:公開資料整理

三、估值與投資建議

2019年開門紅,險企調整了開門紅策略,部分險企在產品開發策略及銷售策略有所分化,但以價換量已成行業共識,續期保費成為重要推動力。中國平安前期已給市場預期,預計在開門紅期間的首年保費將有所下滑,但NBVMargin將保持較好的增長。平安開門期間20多款新產品,主動聚焦長期儲蓄型和保障型產品銷售,壓縮短交儲蓄型產品,3月保費增速為13.6%,Q1增速為8.1%,預計在開門紅第二階段將比拼重疾類產品;新華首推“新華三保”+“附加心腦血管疾病”的銷售策略,轉型成效明顯,保險姓保和保障功能進一步顯現,2019年3月保費增速達12.3%,Q1保費增速為9.47%;中國太保總體因為推動開門紅較晚,疊加2018Q1基數高,Q1保費增速為3.9%,預計隨著時間推移,后續季度的保費銷售會相對均衡;中國太平通過雙年金策略,“卓越智臻”終身年金產品、福壽連連,實現高現價+高價值年金產品策略以同時推動,3月保費增速為12.13%,Q1保費增速為9.05%;中國人壽則憑借70周年慶契機,前期推出4.025%高定價利率產品“鑫享金生”產品,發出“突出價值、規模積極”的開門紅策略口號,3月保費受去年去年盛世臻品高基數影響增速為-6.23%,拖累Q1累計保費增速為11.91%。

近期受中美貿易摩擦波動的影響,市場出現常態化波動,需要密切關注。當前長端利率在3.28%附近(近期有所下滑),宏觀經濟方面受季節性等因素影響,新增貸款略低于預期,主要受非金融企業貸款下降影響;整體來看,4月信貸增量在一季度沖量后正常回落。受信貸減量和非標融資下滑拖累,社融低于預期,地方政府債持續多增但力度減弱。未來貨幣政策或較前期克制狀態有所放松,也為股市營造較好的環境,保險板塊有望繼續享受正反饋效應,但仍需密切關注股市波動的影響。

重點推薦中國平安(2019年一季度業績增速超預期,50-100億元回購彰顯公司長期發展信心;2019Q1NBV增速有望居行業前列);重點推薦關注新華保險(NBV增速在2018年下半年轉正,帶動全年NBV正增長,新業務價值率47.9%,大幅提升8.2pct,超出市場預期;差異化代理人策略及“以附促主”的產品銷售策略初顯成效,一季度公司實現總保費431.69億元,同比增長9.5%,長險首年保費同比增長18%,業務結構不斷改善;4月以來加大相關費用投入及代理人考核而有望保持保費增速領先地位)。推薦關注中國人壽(公司負債端和資產端均迎來利好,受“重整國壽”戰略持續推進,2019Q1表現優秀,深蹲起跳后凈利增速領先行業);關注中國太保(2019Q1公司整體業績良好,非車險業務增速良好,車險業務迎來發展機遇;壽險新單略顯乏力,但轉型效果值得期待,預計Q2會逐漸發力);港股建議把握中國太平投資機會,人民幣口徑下EV同比+16.6%、NBV+1.7%(港幣口徑NBV-2.9%、EV+11.3%),NBVmargin36%,增速優于同業。個險新單+11%,其中長期保障型占比同比+8ppt至46%。NBV增速較上半年顯著改善。投資端適時優化策略,投資收益好于預期。

保險板塊A股估值圖(上為A股,下為H股)

數據來源:公開資料整理

保險板塊H股估值圖

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國個人代理保險行業市場運營態勢及發展前景研判報告

《2026-2032年中國個人代理保險行業市場運營態勢及發展前景研判報告》共六章,包含中國個人代理保險行業市場需求分析,中國個人代理保險行業標桿企業分析,中國個人代理保險行業前景預測與投資戰略規劃等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢