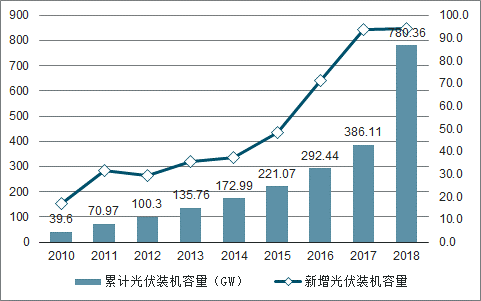

自20世紀70年代全球爆發石油危機以來,太陽能光伏發電技術在西方發達國家引起了高度重視,光伏行業在全球迅速發展。光伏發電裝機容量從2013年的135.76GW,逐步增長到2017年的386.11GW,再飛躍到2018年的480.36GW,短短5年時間,實現了3.5倍的增長。亞洲市場以274.6GW光伏裝機量獨占鰲頭。未來,全球光伏產業將保持在較高水平并進入行業整合期。

一、全球光伏

根據調查數據顯示,2018年全球新增并網光伏裝機量94.3GW,2018年全球所有可再生能源新增裝機量171GW,太陽能新增裝機量占可再生能源裝機量的一半以上,累計光伏裝機容量占全球可再生能源的1/3左右。光伏發電從2013年的135.76GW,逐步增長到2017年的386.11GW,再飛躍到2018年的480.36GW,短短5年時間,實現了3.5倍的增長。增長速度驚人。

2010-2018年全球新增及累計光伏裝機容量

數據來源:公開資料整理

2018年亞洲地區以64GW的并網新增光伏裝機量獨占鰲頭,累計光伏裝機量從2017年的210GW增長到了2018年的274.6GW,成為全球光伏行業發展的明顯推動力。其中,中國累計光伏裝機176.1GW,日本56GW,印度32.9GW,韓國7.9GW,巴基斯坦1.5GW,上述五個國家的累計光伏裝機量已達到274.4GW,約占亞洲整體光伏裝機量的97%,助力亞洲成為幾大洲中發展最強勁的地區。

根據調查數據顯示,2018年的光伏裝機前十名分別是:中國、印度、美國、日本、澳大利亞、德國、墨西哥、韓國、土耳其、荷蘭,中國更是以45GW的新增光伏裝機量和176.1GW的累計光伏裝機量遙遙領先,成為當之無愧的裝機王者。

2018年全球光伏裝機容量前十國家

新增裝機容量(GW) | 累計裝機容量(GW) | ||||

1 | 中國 | 45 | 1 | 中國 | 176.1 |

2 | 印度 | 10.8 | 2 | 美國 | 62.2 |

3 | 美國 | 10.6 | 3 | 日本 | 56 |

4 | 日本 | 6.5 | 4 | 德國 | 45.4 |

5 | 澳大利亞 | 3.8 | 5 | 印度 | 32.9 |

6 | 德國 | 3 | 6 | 意大利 | 20.1 |

7 | 墨西哥 | 2.7 | 7 | 英國 | 13 |

8 | 韓國 | 2 | 8 | 澳大利亞 | 11.3 |

9 | 土耳其 | 1.6 | 9 | 法國 | 9 |

10 | 荷蘭 | 1.3 | 10 | 韓國 | 7.9 |

數據來源:公開資料整理

二、中國光伏市場

2019年5月30日,國家能源局正式下發《2019年光伏發電項目建設工作方案》,標志著我國光伏行業的發展獲得了明確的政策支持。該文件確定了2019年度光伏行業30億元的補貼總規模,并且明確了戶用項目以及競爭項目的配置方式和競價規則等等。

2019年5月30日,國家能源局下發《2019年光伏發電項目建設工作方案》,政策內容與4月12日發布的征求意見稿基本一致,確定了30億的補貼總規模,明確了戶用項目以及競爭項目的配置方式和競價規則,并指出對于以往政策的銜接和處理。

1、新增裝機打開空間

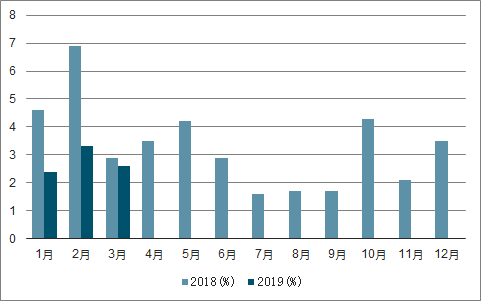

根據全國新能源消納監測預警中心2019年5月9日發布的《2019年一季度全國新能源電力消納評估分析》報告,2019年一季度全國全社會用電量達到1.68萬億千萬時,同比增長5.5.%;全國各地區棄光率為2.7%,同比下降1.7個百分點。其中,三北地區消納情況持續好轉,華中、華東無棄風棄光,南方個別地區因極端天氣和局部網架原因出現了微量的棄風棄光。用電量以較高水平增長以及棄光情況改善為新能源消納提供了較好的外部環境。從這一組數據可以看出,2019年一季度,全社會用電量增速保持在較高水平,棄光率繼續降低,這就為光伏新增裝機打開了空間。根據國家能源局數據,2019一季度全國光伏新增裝機容量520萬千瓦,同比下降46%。

2018-2019年一季度中國光伏發電棄光率月度情況

數據來源:公開資料整理

2、驅動力

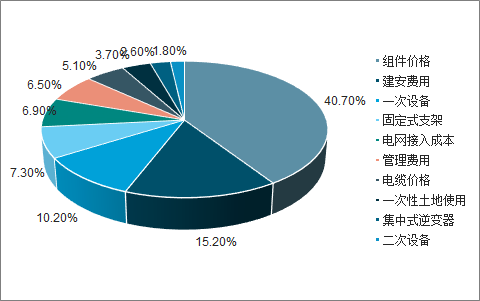

光伏系統成本由組件、逆變器、支架、施工及建設等成本構成,其中組件占比最高,占地面光伏系統初始成本的比例為40.7%。技術進步、原料降價等因素推動組件具有更大的成本下降速度和下降空間。

2018年地面光伏系統初始投資額比例統計

數據來源:公開資料整理

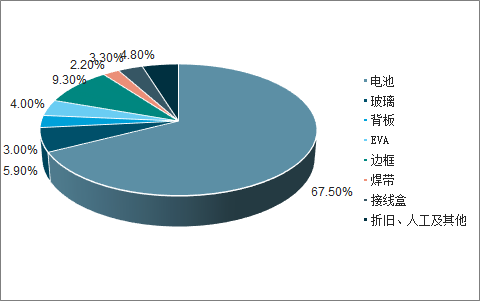

太陽能組件-電池片-硅片成本由硅成本和非硅成本構成,例如組件的非硅成本是指除了電池以外的其他成本,包括玻璃、EVA、背板、焊帶、邊框、接線盒等,非硅成本占組件成本比例約1/3。由于產業鏈上游的硅料價格已至低點,后續下降空間有限,降低非硅成本成為系統成本下降之關鍵。

2018年光伏組件成本構成占比統計情況

數據來源:公開資料整理

隨著技術進步、光伏制造成本的持續下降,光伏發電上網電價呈持續下降趨勢,且逐步與傳統上網電價趨同,光伏行業逐步實現去補貼以及市場化的運作機制。而光伏發電上網電價的持續下降以及補貼的持續下降將倒逼電站系統成本的下降。隨著政策補貼邊際影響降低,技術迭代帶來的成本下降將逐步成為推動行業發展的主要動力。

相關報告:智研咨詢發布的《2019-2025年中國光伏設備行業市場運營模式分析及發展趨勢預測研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國光伏行業發展現狀調查及市場分析預測報告

《2026-2032年中國光伏行業發展現狀調查及市場分析預測報告》共十二章,包含2026-2032年光伏行業前景及趨勢預測,光伏行業發展戰略研究,研究結論及發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢