受益于我國居民人均消費支出持續穩定增長,近年來消費者對質感更好、價格水平較高的實木地板和復合實木地板接受度不斷提升。11 年以來,我國實木復合地板產/銷量保持穩健增長。我國市場上木地板主要可分為強化復合地板、實木復合地板、實木地板、竹地板四大類。

木地板分類

資料來源:智研咨詢整理

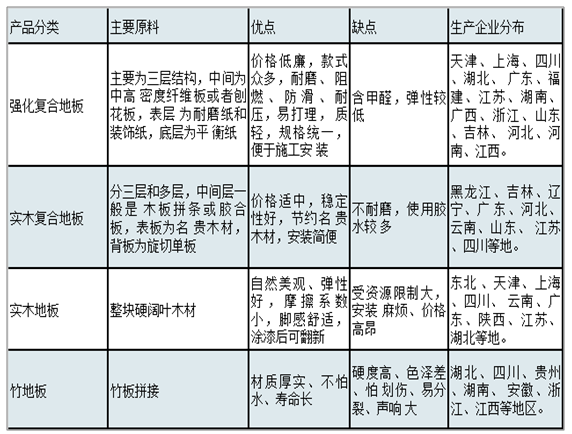

主要類型木地板及特點

資料來源:智研咨詢整理

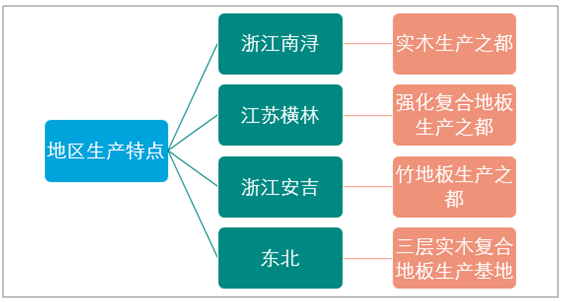

從企業數來看,目前我國從事木地板產品生產的企業約有 2000 家,主要分布在華東、華南、東北等地,分別形成了以浙江南潯為首的實木生產之都、江蘇橫林為首的強化復合地板生產之都、浙江安吉竹地板生產之都及東北三層實木復合地板生產基地等集中區域。

木地板產品生產區域特點

資料來源:智研咨詢整理

相關報告:智研咨詢發布的《2019-2025年中國木地板行業市場潛力分析及投資機會研究報告》

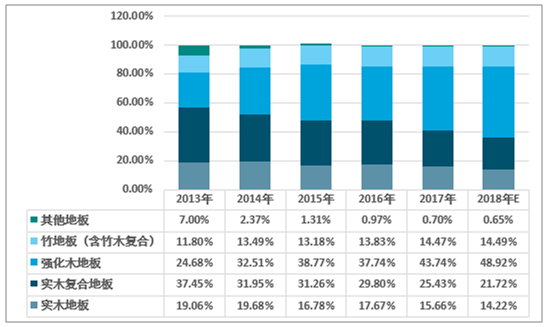

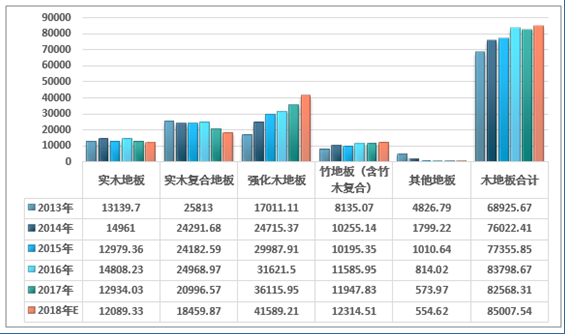

根據林業年鑒數據,強化木地板產量居于我國木地板生產首位,2017年我國強化木地板產量占整體木地板產量的43.74%;其次是實木復合地板,占整體木地板產量的25.43%;實木地板產量占整體產量的15.66%;竹地板(含竹木復合地板)產量占14.47%。

2013-2018年我國木地板產量分布(萬平方米)

注:2018年為測算數據。

資料來源:中國林業年鑒、智研咨詢整理

2013-2018年我國木地板產量分布(萬平方米)

注:2018年為測算數據。

資料來源:智研咨詢整理

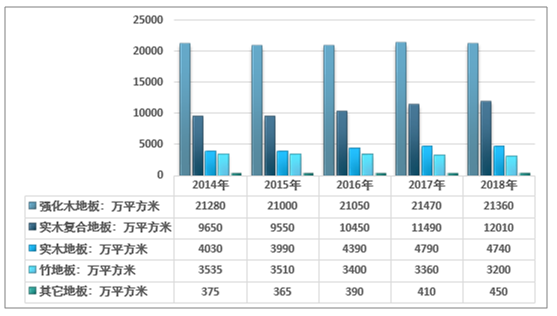

據中國林產工業協會地板專業委員會不完全統計,2018年我國具有一定規模的地板企業的木竹地板總銷量約41760萬m2,同比增長約0.58%。

2014-2018年我國規模以上木地板企業銷量走勢圖

資料來源:中國林產工業協會

其中,強化木地板:銷售21360萬m2,同比下降0.51%;實木復合地板:銷售12010萬m2,同比增長4.53%;實木地板:銷售4740萬m2,同比下降1.04%;竹地板:銷售3200萬m2,同比下降4.76%;其它地板:銷售450萬m2,同比增長9.76%。

2014-2018年我國規模以上木地板企業細分產品銷量走勢圖

資料來源:中國林產工業協會

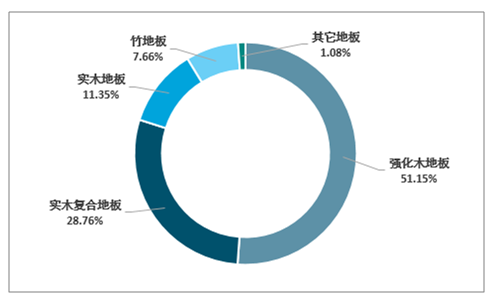

終端銷售,復合地板占比接近八成,近年各類地板增速趨穩。終端銷售來看,據中國林產工業協會數據,2018年我國木地板銷售市場中“強化地板+實木復合地板”合計占比79.91%,實木地板銷量占比11.35%,竹地板占比7.66%。

2018年規模以上地板企業銷量產品格局

資料來源:中國林產工業協會

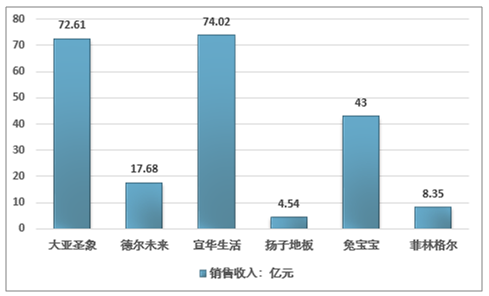

總體來看,我國木地板行業集中度較低。行業內上市公司主要有大亞圣象、德爾未來、宜華生活、揚子地板、兔寶寶、菲林格爾等。2018年大亞圣象木地板收入規模居前,企業收入達72.61億元。

2018年我國主要木地板上市企業收入分析

資料來源:公司財報

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國木地板行業發展現狀調查及市場分析預測報告

《2026-2032年中國木地板行業發展現狀調查及市場分析預測報告》共八章,包含木地板重點區域市場發展潛力分析,中國木地板代表性企業業務布局案例分析,中國木地板行業市場前瞻及投資規劃分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2021年中國木地板行業龍頭企業分析——大亞圣象:木地板業務營收不斷擴大,市場占有率逐步提升[圖]](http://img.chyxx.com/images/2022/0624/833ba35f2d02f3698ef002a7df5189c692a78a51.jpg?x-oss-process=style/w320)

![2021年中國精裝修木地板配套市場發展現狀:配置率為94.9%,碧桂園配套規模最大,項目最多[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2021年大亞圣象實現營業收入87.5億元,收入增速亮眼[圖]](http://img.chyxx.com/general_thumb/news/55.png?x-oss-process=style/w320)