非洲豬瘟疫情將導致中國豬肉供給缺口增加,從而影響全球肉制品供給格局。一方面產能大幅去化導致中國豬肉供給缺口增加,另一方面中國豬肉進口增加將推動全球豬肉價格上漲。由于肉類消費的替代性,豬肉價格上漲將帶動其他肉制品需求回升,禽肉等肉制品蛋白價格有望快速上漲。

一、豬瘟疫情導致中國生豬產能快速下滑

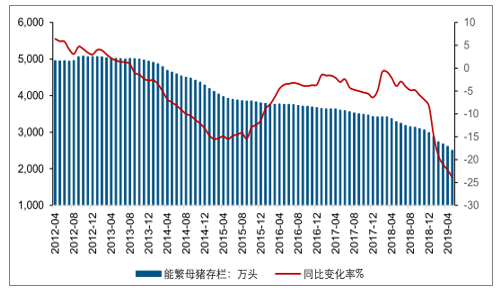

本次非洲豬瘟疫情導致中國生豬產能快速下滑,下滑幅度達到歷史最高點。根據調查數據顯示,截至2019年5月,全國400個監測縣生豬存欄環比減少4.2%,比去年同期減少22.9%;能繁母豬存欄環比減少4.1%,比去年同期減少23.9%。本次非洲豬瘟疫情導致全國生豬存欄和能繁母豬存欄量的下滑幅度達到歷史最高點,從目前疫情的發展態勢來看,全國生豬和能繁母豬存欄量仍存在進一步下降的可能性。按照能繁母豬的繁殖周期和生豬的生長周期來看,10個月之后生豬出欄將會出現明顯下滑,這也將意味著2019年6月份以后生豬出欄量將呈現快速下降的態勢。假設原種豬行業同樣出現了明顯了產能去化,那么本次生豬產能的恢復周期將至少持續18個月左右的時間。本次非洲豬瘟疫情對中國生豬養殖行業產生了嚴重的影響,產能去化的幅度遠超歷史周期,同時產能的恢復周期也將非常漫長。

截至2019年5月能繁母豬存欄量同比下降23.9%

數據來源:公開資料整理

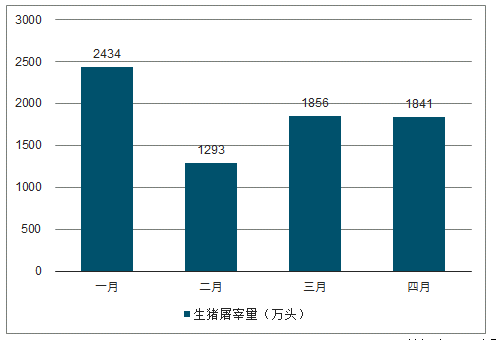

2019年1月生豬屠宰量達到近五年最高位

數據來源:公開資料整理

二、趨勢預測

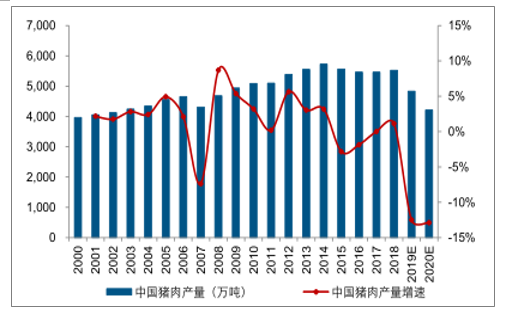

全國2019年6月~2020年2月能繁母豬存欄量水平維持當前水平——即截至2020年2月能繁母豬存欄量較2018年2月同比下降約23.9%。假設2019~2020年MSY分別較2018年下滑0.6和0.3,在此偏中性的假設條件下,測算2019~2020年國內豬肉供給量為4833萬噸和4210萬噸,同比均下滑12.5%、12.9%。

豬肉需求量的比重將達到3.16%和7.26%。由于豬肉是全球需求量最大的肉制品,2018年豬肉需求量占全球肉制品需求量的43%,綜合來看,2019和2020年中國豬肉供給缺口占全球肉制品需求量的比重將分別達到1.37%和3.31%。我們認為,本次非洲豬瘟疫情將導致未來兩年中國豬肉供給存在較大缺口,2020年中國豬肉供給缺口有可能達到800萬噸左右,這也將進一步影響到全球肉制品的供需格局,禽肉等肉制品蛋白的需求量有望快速增加。

預計2020年中國豬肉產量將同比下滑12.9%左右

數據來源:公開資料整理

目前市場對產能去化幅度存在一定分歧,我們分三種情景測算2019年和2020年全國生豬供需缺口,并通過豬肉供需缺口的變化說明其對生豬價格的影響。從能繁母豬到商品豬出欄的時間為10個月左右,而春節后通常為補欄旺季,為方便計算MSY,這里以本年度3月至次年2月的月度能繁母豬存欄量的平均值作為當年能繁母豬存欄量,頭均出肉量取近五年移動平均值。假設2019和2020年中國豬肉進口量為200和300萬噸。

情景一(悲觀假設)::假設后續無有效的非洲豬瘟疫苗推出,且2019年非洲豬瘟疫情仍在持續蔓延,導致生豬產能持續去化,并且疫情影響養殖戶的補欄積極性。若截至2020年2月能繁母豬存欄量較2018年2月同比下降約30%,假設2019~2020年MSY分別較2018年下滑0.8和0.5,在此偏悲觀的假設條件下,我們測算2019~2020年國內豬肉供給量為4784萬噸和3937萬噸,同比下滑13.4%和17.7%,達近10年來最低水平。

由于中國生豬出口量較小,我們忽略不計,把年生豬出欄量+進口量當作當年生豬供給量,其中進口豬肉量按照當年生豬的頭均出肉量折算成生豬頭數。根據我們此前報告中測算的豬肉需求量以及豬肉需求增速逐漸放緩的結論4,我們假設2017年豬肉需求量同比減少1%,并假設受到非洲豬瘟影響2018年生豬需求量同比下滑3%。測算得到2010~2018年中國生豬供給缺口為-0.01、-0.03、0.13、0.09、0.21、-0.09、-0.22、-0.17和0.10億頭,將生豬供需缺口與生豬均價進行擬合可以得到二者之間的線性關系。

假設由于非洲豬瘟的原因,2019-2020年豬肉需求量分別下降5%和2%(之所以預計2020年消費下滑比例縮窄,是因為非洲豬瘟對消費的抑制作用預計會逐漸減弱)。據此測算得到2019-2020年的生豬供需缺口預計將達到0.47億頭和1.43億頭,將其代入線性模型中,對應2019年和2020年的生豬價格預計為18.88元/公斤和27.28元/公斤。

情景二(中性假設):假設疫情常態化背景下,全國2019年6月~2020年2月能繁母豬存欄量水平維持當前水平——即截至2020年2月能繁母豬存欄量較2018年2月同比下降約23.9%。假設2019~2020年MSY分別較2018年下滑0.6和0.3,在此偏中性的假設條件下,我們測算2019~2020年國內豬肉供給量為4833萬噸和4210萬噸,同比均下滑12.5%、12.9%。據此測算得到2019-2020年的生豬供需缺口預計將達到0.40億頭和1.08億頭,將其代入前面的線性模型中,對應2019年和2020年的生豬價格預計為18.34元/公斤和24.22元/公斤。2019年和2020年中國生豬供給量測算

情景三(樂觀假設):考慮到當前中央已出臺扶持政策,引導鼓勵補欄增養。假設在政策及補貼刺激下,同時未來疫情穩定(無論是否有疫苗推出),部分養殖戶成功補欄或復養,2019年6月~2020年2月期間能繁母豬存欄量水平有所回升——截至2020年2月能繁母豬存欄量2731萬頭,較2018年2月同比下降20%。假設2019~2020年MSY分別較2018年下滑0.5和0.2,在此偏樂觀的假設條件下,測算2019年國內豬肉供給量為4857萬噸,同比下滑12.1%,2020年豬肉產量約4381萬噸,同比下滑9.8%,至少是近10年來最低水平。據此測算得到2019-2020年的生豬供需缺口預計將達到0.37億頭和0.86億頭,將其代入線性模型中,即在樂觀假設下,對應2019年和2020年的生豬價格預計為18.06元/公斤和22.31元/公斤。

三、肉制品

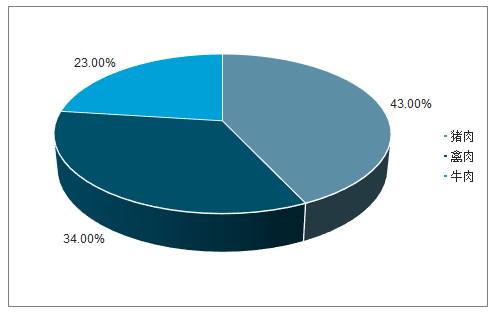

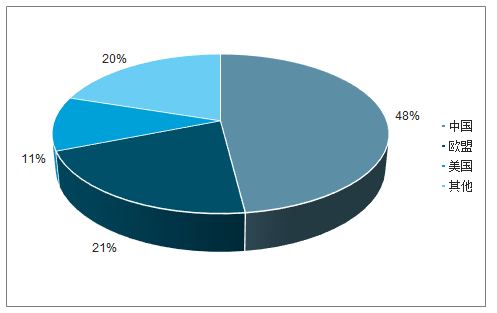

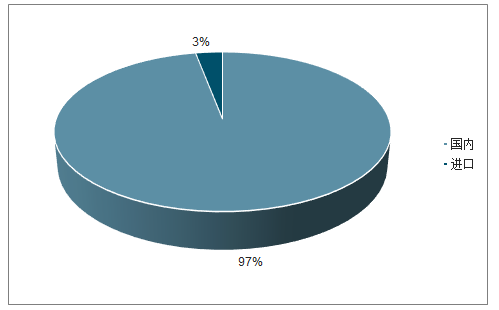

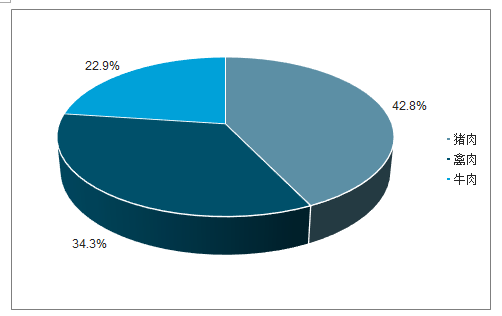

從全球肉制品消費結構來看,豬肉仍然是全球消費量最大的肉制品。2000~2018年,全球豬肉消費量從8451萬噸增加到11247萬噸,同比增長33.09%;全球雞肉消費量從5347萬噸增加到9021萬噸,同比增長68.72%。2000-2018年,全球豬肉消費占比從44.3%降低到42.8%,基本維持穩定,雞肉消費占比從28%提升到34.3%,提高6.3個百分點,雞肉消費量實現了快速增長。整體來看,豬肉一直是全球消費量最大的肉制品,最近20年雞肉消費量提升明顯,而中國一直是全球最主要的豬肉消費國,2018年中國豬肉消費量全球占比達到48%,而中國的豬肉供給主要來自于國內市場,2018年中國豬肉進口量占全年的消費比重只有3%左右。我們認為,本次非洲豬瘟疫情有可能影響全球肉制品供需格局,生豬產能的大幅去化有可能導致全球肉制品出現供給短缺。

2018年全球肉類產品消費結構

數據來源:公開資料整理

2018年全球豬肉消費結構

數據來源:公開資料整理

2018年中國豬肉來源結構

數據來源:公開資料整理

2000~2018年全球禽肉消費占比從28%提升到34.3%

數據來源:公開資料整理

中國一直是全球最大的豬肉消費國,豬肉在中國的肉制品消費結構中占據重要地位。2018年中國豬肉消費量5540萬噸,全球占比達到48%,人均豬肉消費量達到39.2公斤/年,僅次于歐盟。通過近20年中國豬肉消費量來看,2000~2014年豬肉消費量維持穩中有增的發展態勢,2015年以來中國豬肉消費量基本保持穩定。從豬肉消費占比來看,2000年至今中國豬肉消費占比基本維持在60%~70%之間。2000年以來,中國生豬養殖行業經歷多次嚴重的疫情,包括2006和2007年的高致病性豬藍耳疫情,2011年的口蹄疫疫情以及2018年8月以來的非洲豬瘟疫情,2007年中國豬肉消費量同比下滑6.7%左右,2018年中國豬肉消費量同比下滑1%左右。我們認為,生豬養殖行業的疫情對于豬肉短期消費會產生一定影響,但是長期來看,中國肉制品的消費結構仍然維持相對穩定,豬肉仍然是肉制品消費中占比最高的單品。

中國豬肉消費量全球第一,人均豬肉消費量僅次于歐盟

數據來源:公開資料整理

豬肉是全球消費量最大的肉制品

數據來源:公開資料整理

近20年中國禽肉的消費占比穩步提升,在生豬產能下滑的背景下禽肉有望成為豬肉的最佳替代品。年中國禽肉的消費占比穩步提升,在生豬產能下滑的背景下禽肉有望成為豬肉的最佳替代品。2000~2018年,中國豬肉的消費占比從65.9%下降到63.4%,禽肉的消費占比從19.8%增加到23.4%,牛羊肉等的消費占比從14.2%下降到13.2%,可以看出禽肉的消費在最近20年中有明顯的提升。2000年中國禽用的消費量為1200萬噸左右,2018年,中國禽肉的消費量達到2000萬噸左右,同比增長67%;2000年中國人均禽肉消費量為8.7公斤/年,2018年中國人均禽肉消費量達到14.3公斤/年,同比增長65%左右。從人均豬肉消費量來看,2000年中國人均豬肉消費量為29公斤/年,2018年中國人均豬肉消費量達到39.2公斤/年,同比增長35.2%左右。綜合來看,2000年以來中國人均肉制品消費量穩步提升,禽肉消費量實現了快速增長,由于禽肉價格相對較低,在非洲豬瘟疫情的影響下,禽肉有望成為豬肉的最佳替代品。

2018年中國豬肉消費占比為63.4%

數據來源:公開資料整理

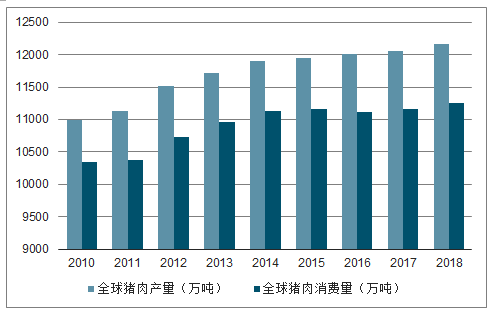

中國的能繁母豬和生豬存欄的快速下滑將導致未來兩年中國出現明顯的豬肉供給不足,從而影響全球肉制品供需格局。中國的能繁母豬和生豬存欄的快速下滑將導致未來兩年中國出現明顯的豬肉供給不足,從而影響全球肉制品供需格局。根據農業農村部數據,截至2019年5月,全國400個監測縣生豬存欄環比減少4.2%,比去年同期減少22.9%;能繁母豬存欄環比減少4.1%,比去年同期減少23.9%。中性假設下2020年中國的豬肉供給缺口有可能達到800萬噸左右。從全球豬肉需求量來看,假設2019和2020年全球其他國家的豬肉需求量同比持平和增加200萬噸,那么2019和2020年中國豬肉供給缺口占全球豬肉需求量的比重將達到3.16%和7.26%。由于豬肉是全球需求量最大的肉制品,2018年豬肉需求量占全球肉制品需求量的43%,綜合來看,2019和2020年中國豬肉供給缺口占全球肉制品產量的比重將分別達到1.37%和3.31%。綜合來看,由于全球肉制品供給存在缺口,在肉制品需求量平穩增長的背景下,全球肉制品價格都有望實現快速上漲。

2018-2020年全球豬肉產量及預測

數據來源:公開資料整理

四、趨勢

非洲豬瘟疫情對肉制品供給的影響將波及全球,這也將推動全球肉制品價格的上漲。一方面非洲豬瘟疫情將導致中國、越南等國家出現產能大幅去化,豬肉供給存在較大缺口,另一方面中國對豬肉的進口量有望進一步增加,這也將推動全球豬肉價格的上漲。由于肉制品消費存在替代效應,豬價的上漲將帶動其他肉制品需求的回升,在短期供給相對穩定的情況下,禽肉和牛肉等價格都有望迎來上漲。我們認為,中國肉制品進口量的增加將改變全球肉制品的供需格局,從而推動全球肉制品價格的上漲,美國、巴西和歐盟的豬肉價格有望延續上行趨勢,這也將帶動當地禽肉等肉制品價格的上漲。

2019年3月以來,歐美以及巴西等國家的豬肉價格已經出現了快速上漲。受非洲豬瘟疫情的影響,中國生豬養殖產能出現了快速去化,這也導致全球豬肉的供給出現了一定的缺口,從而帶動了全球豬肉價格的上漲。2018年5月份以來,中國豬肉價格觸底回升,截至2019年5月底,中國豬肉價格達到20.45元/公斤,從底部已經上漲了33%左右,離歷史豬肉價格高點27元/公斤還有一定差距。從全球豬肉價格來看,2019年2月~5月美國瘦肉豬價格從50美元/英擔提高到82.5美元/英擔左右,漲幅達到65%,巴西圣保羅豬肉價格從2019年2月以來漲幅達到25%,法國豬肉價格從2019年2月以來漲幅達到25%。綜合來看,未來兩年全球豬肉價格都有望實現快速上漲,一方面非洲豬瘟疫情將導致中國、越南等疫情國家出現產能大幅去化,豬肉供給存在較大缺口,另一方面中國對豬肉的進口量有望進一步增加,這也將推動全球豬肉價格的上漲。

非洲豬瘟疫情對肉制品供給的影響將波及全球,這也將推動全球肉制品價格的上漲。2018年8月中國開始發生非洲豬瘟疫情,隨著疫情的傳播大量生豬被撲殺或屠宰,這導致短期生豬產能的供給快速增加,豬肉價格面臨一定的壓力。隨著產能的加速去化以及行業補欄積極性的低迷,2019年下半年開始中國將出現明顯的豬肉供給短缺從而帶動豬肉價格的快速上漲。由于肉制品消費存在替代效應,豬價的上漲將帶動其他肉制品需求的回升,在短期供給相對穩定的情況下,雞肉、牛羊肉、魚類以及雞蛋價格都有望迎來上漲。一方面,消費者肉制品需求的轉移將帶動中國對于海外肉制品進口量的增長,從而推動全球肉制品價格的上漲,隨著主要出口國增加對中國肉制品的出口量,海外肉制品有望迎來量價齊升的發展態勢。另一方面,國內肉制品的生產商也將加速擴張產能來彌補國內肉制品供給的缺口,尤其是禽肉的供給有望快速增加。長期來看,非洲豬瘟疫情將導致生豬養殖行業的集中度進一步提升,行業格局得到重塑,真正具有生物安全防控能力的企業有望實現快速擴張并引領行業實現產能恢復和長遠發展。

中國對豬肉進口無配額限制,僅征收從價稅,但在進口準入方面,仍存在三個層面的限制。國家層面,中國根據擬出口國的動物疫情狀況決定是否啟動準入程序;企業層面,向中國境內出口食品的出口商或者代理商應當向國家質檢總局備案,申請備案的出口商或者代理商應當按照備案要求提供企業備案信息,加入《肉類產品檢驗檢疫準入名單》的企業方可入境;產品準入方面,列入《肉類產品檢驗檢疫準入名單》產品種類欄中相應國家、企業生產的有關肉類產品方可進口。此外,在出口國發生重大動物疫情時,中國可根據情況暫停從該國進口相應的產品。

稅率方面,絕大部分出口國適用最惠國稅率,鮮或冷的豬肉產品、鮮或冷的豬雜碎、凍豬肝的進口關稅為稅率方面,絕大部分出口國適用最惠國稅率,鮮或冷的豬肉產品、鮮或冷的豬雜碎、凍豬肝的進口關稅為20%,凍豬肉產品和其他凍豬雜碎的進口關稅為12%。除進口關稅外,進口豬肉和豬雜碎還需繳納增值稅,增值稅稅率在2019年4月1日前為10%,4月1日后下調為9%。

中國進口豬肉政策梳理

進口政策 | 相關內容 |

進口許可 | 中國進口肉的準入包括三個層次:國家準入方面,根據擬輸出國動物疫情狀況決定是否啟動準入程序;企業準入方面,加入 《肉類產品檢驗檢疫準入名單》的企業方可入境;產品準入方面,列入《肉類產品檢驗檢疫準入名單》產品種類欄中相應國 家、企業生產的有關肉類產品方可進口 |

進口關稅 | 我國對豬肉進口無配額限制,僅征收從價稅 |

檢驗檢疫 | 《中華人民共和國進出境動植物檢疫法》(1992)及其實施條例(1997)、《中華人民共和國進出口商品檢驗法》(2002)及 其實施條例(2005)、《中華人民共和國國境衛生檢疫法》(2007)及其實施細則(2010)等規定對入境的產品、承載的交通 工具和人員進行嚴格檢疫和監督。國家質檢總局負責進境肉類產品的檢驗檢疫管理,并確定進口肉入境口岸 |

通關手續 | 收貨人或其代理人向進口口岸檢驗檢疫機構報檢時,需要提供其官方出具的檢驗檢疫許可證、發票、裝箱單及合同等有關文 件,方可進口。檢驗檢疫機構審核單證,對符合要求的進行受理,同時核銷審批數量,出具入境貨物通關證明 |

貿易禁止 | 國外發生重大動物疫情時,必要時可暫時禁止該國產品的進口 |

包裝要求 | 鮮凍豬肉的進口內外包裝不能出現破損,且材料需無毒、無害。同時注明原產國、生產批號、商品名稱和供貨企業注冊號等。 外包裝需用中文標明原產地。生產日期及保質期等說明,目的地應標注為中國,同時標記出口國家或地區的檢驗檢疫標識 |

數據來源:公開資料整理

在國內豬肉供給缺口增加的背景下,中國肉制品的進口量有望實現快速增長。2007~2018年中國人均肉制品的消費量保持平穩增長,其中人均豬肉消費量從32.3公斤/年增加到39.2公斤/年,同比增長21.37%,人均禽肉消費量從9.8公斤/年增加到12.4公斤/年,同比增長26.53%,人均牛肉消費量從4.6公斤/年增加到5.8公斤/年,同比增長26.09%。隨著中國肉制品消費量的增長,近年來肉制品的進口量也保持平穩增長。2000~2018年,中國豬肉進口量從6.5萬噸增加到156萬噸,同比增長24倍,進口豬肉占消費的比重從0.2%增加到2.8%;中國雞肉進口量從58.8萬噸降低到27.5萬噸,同比減少53.2%,進口雞肉的消費比重從6.26%降低到2.38%;中國牛肉進口量從1.6萬噸增加到146.7萬噸,同比增長90倍左右,進口牛肉的消費比重從0.3%增加到18.5%。綜合來看,近20年中國肉制品進口量保持增長態勢,牛肉的進口量實現了快速放量,隨著生豬行業產能持續去化,未來兩年中國肉制品進口量有望實現快速增長。

全球范圍來看,中國豬肉供給的短缺將帶動全球豬肉價格的上漲,而替代需求的增加也將進一步帶動全球禽肉和牛肉價格的上漲。2018年全球豬肉的出口總量是853.7萬頭,占全球豬肉產量的7.56%,2018年中國豬肉的進口量達到156萬噸,占全球豬肉貿易量的18.28%,為了彌補豬肉供給短缺的影響,未來兩年中國豬肉的進口量有望實現快速增長。2018年歐盟和美國是中國進口豬肉的主要供給方,隨著中國進口豬肉量的進一步增長,這也將推動歐盟與美國的豬肉價格實現上漲。巴西作為中國重要的貿易伙伴,近年來巴西對于中國豬肉、牛肉以及禽肉的出口都保持增長態勢,由于巴西的糧食價格今年以來持續下行,這也將增加巴西肉制品的市場競爭力,預計巴西的豬肉、禽肉和牛肉價格都有望進一步上漲。我們認為,中國肉制品進口量的增加將改變全球肉制品的供需格局,從而推動全球肉制品價格的上漲,美國、巴西和歐盟的豬肉價格有望延續上行趨勢,這也將帶動當地禽肉等肉制品價格的上漲。

從中國豬肉進口量和生豬價格的走勢可以看出,兩者呈現出明顯的正相關關系,國內豬肉價格的上漲一定程度上將帶動進口量的增長。基于非洲豬瘟導致行業產能大幅去化的事實,本輪周期豬價高點和高價持續時間也有望超過以往豬周期,因此中國的豬肉進口量在未來兩年有望持續增長,這也將進一步推動全球豬肉價格的上漲。

相關報告:智研咨詢發布的《2019-2025年中國豬肉行業市場運營模式分析及發展趨勢預測研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國肉制品行業市場運行態勢及發展戰略研究報告

《2026-2032年中國肉制品行業市場運行態勢及發展戰略研究報告》共十六章,包含2026-2032年肉制品行業投資機會與風險防范,肉制品行業發展戰略研究,研究結論及發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國肉制品行業產業鏈圖譜、產業環境、市場現狀及未來前景研判:居民消費升級,肉制品消費需求日益增長[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)