一、非洲豬瘟擴散,加速行業產能去化

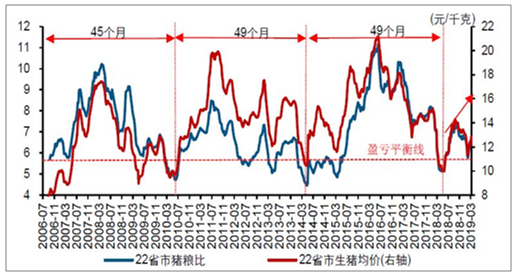

豬周期,本質是利潤驅動的生豬供給周期。豬價呈現典型的周期性變化,一輪周期大概持續4年左右。過往經驗顯示,豬價受需求變化的影響相對有限,主要由生豬供給決定,而后者主要由養殖利潤驅動。當生豬養殖利潤下降、進入持續虧損時,部分產能退出、生豬供給減少,進而帶動豬價修復;隨后養殖利潤上升,又引發產能擴張、生豬供給增加,豬價再度下跌,養殖利潤下降,如此循環。

生豬養殖進入 持續深度虧損后,新一輪豬價上漲周期開啟

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國生豬養殖行業市場監測及未來前景預測報告》

豬周期是以利潤驅動為核心的利潤-供給-價格循環

數據來源:公開資料整理

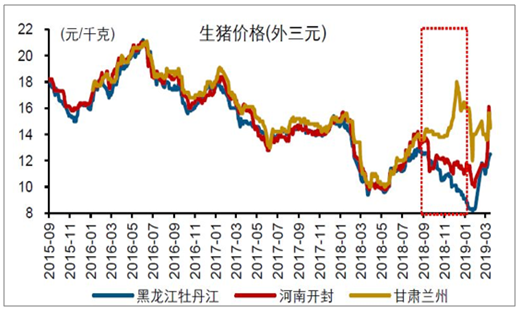

去年8月以來,非洲豬瘟的快速擴散,一度引發恐慌性拋售,加速利潤下滑,加快行業去產能。自去年8月非洲豬瘟疫情在我國首次出現,疫情快速擴散,由起初的小規模養殖戶/養殖場擴散至存欄規模萬頭級別的養殖戶,半年時間已擴散至全國28個省市。截至3月16日,發病豬數量達1.8萬頭、撲殺規模超過32萬頭。非洲豬瘟蔓延過程中,養殖戶一度恐慌性拋售,導致當地豬價快速下跌,拖累養殖利潤,加快去產能。

去年10月以來,非洲豬瘟加速蔓延

數據來源:公開資料整理

非洲豬瘟蔓延過程,恐慌性拋售一度導致疫區豬價格快速下跌

數據來源:公開資料整理

非洲豬瘟擴散下,養殖戶謹慎補欄和疫情防控需要,也在一定程度上加速了產能去化。由于國內外暫無有效的非洲豬瘟疫苗,當前疫情防控主要以強制撲殺和封鎖疫區為主。暫定撲殺補助標準為1200/頭,大致為市場價格的75%[1],一定程度上降低了養殖戶的補欄積極性。與此同時,按照疫情應急實施方案,疫區解封最快也要等到消毒和無害化處理30天后;解封后,引入哨兵豬飼養45天后,確定臨床無異常,相關養殖場/戶方可補欄。因此,從疫情處置到原地恢復生產的過程至少需要75天,也會拖累補欄進度。

生豬出欄價與補償價格存在一定差異

數據來源:公開資料整理

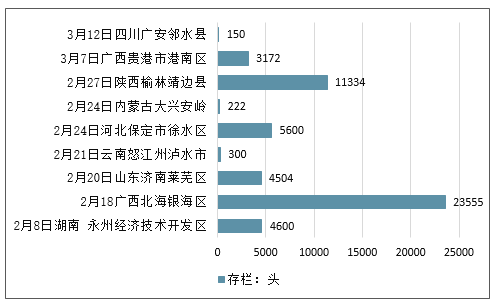

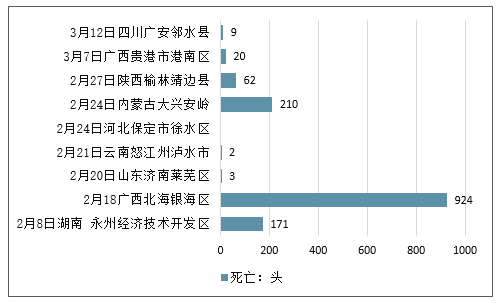

春節后非洲豬瘟擴散有所加速,產能去化進一步加快。由于年前生豬調運政策的放松以及春節期間人員、生豬、豬肉相關產品的流動明顯加大,助長了疫情的傳播,春節后非洲豬瘟疫情有抬頭的跡象。根據農業農村部公告,截至3月16日,春節后共有湖南、廣西、山東、云南和河北等9個省市相關地區發生非洲豬瘟,且主要以大型養殖場為主,其中廣西、山東和河北為首次公告發現疫情。

截至3月16日春節后生豬存欄量情況

數據來源:公開資料整理

截至3月16日春節后生豬發病量情況

數據來源:公開資料整理

截至3月16日春節后生豬死亡情況

數據來源:公開資料整理

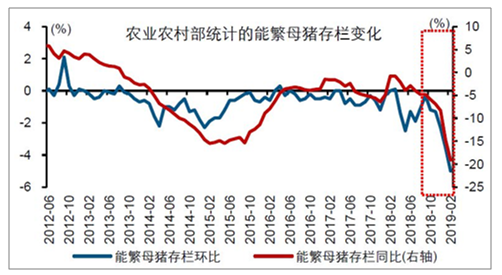

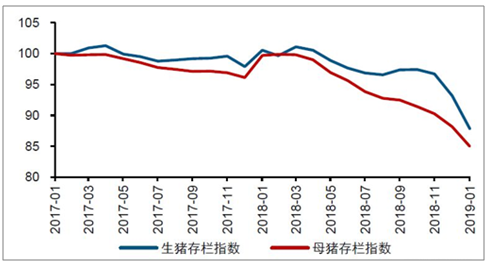

能繁母豬存欄下降加快,長江農業預計截至2月份行業產能去化或在20%左右。根據農業農村部統計的400個監測縣存欄數據來看,2018年3月以后能繁母豬存欄量同比降幅持續擴大,4季度開始明顯加快,今年以來尤為顯著,1月和2月能繁母豬存欄量同比降幅分別達14.8%和19.1%,單月環比降幅分別達3.6%和5%。畜牧司監測數據也顯示,母豬存欄指數,去年4季度以來加速回落,今年1月較去年同期已下降14.8%。

能繁母豬存欄快速下降

數據來源:公開資料整理

中國母豬和生豬在校指數走勢

數據來源:公開資料整理

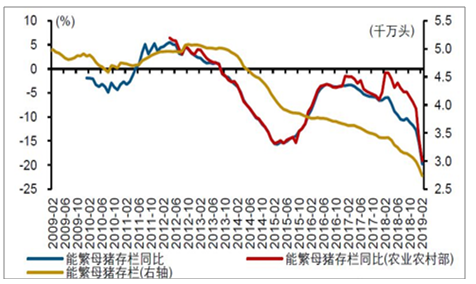

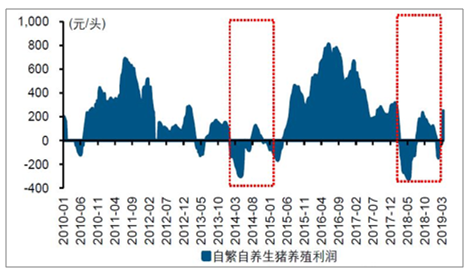

從能繁母豬存欄下降幅度、行業養殖累計虧損等情況來看,本輪周期產能去化程度,或超過上一輪。2月農業農村部和中國政府網兩種口徑下的能繁母豬存欄量同比降幅為歷史最大,分別達19.1%和19.8%,降幅歷史次大值為2015年2月的15.5%和15.6%。從全行業虧損情況來看,去年1月至今年2月的自繁自養生豬累計虧損額,與2014年1月至2015年2月基本相當,考慮到本輪周期除虧損導致的產能去化外,還有非洲豬瘟的影響,本輪產能去化程度或超過上一輪周期。

能繁母豬在存欄量有同比均創歷史新低

數據來源:公開資料整理

中國自繁處養生豬養殖利潤走勢

數據來源:公開資料整理

二、去產能推動下,豬價進入上漲周期

產能去化的供給缺口,短期較難彌補

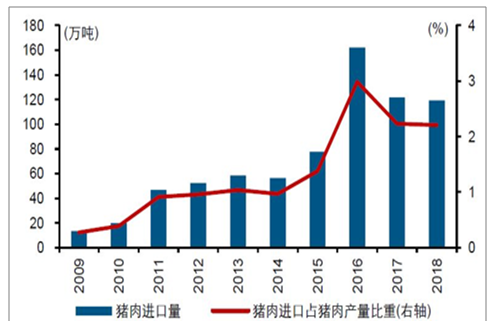

豬肉進口規模非常有限,不足以對沖產能去化引發的生豬供給收縮。我國豬肉主要以自產自銷為主,豬肉年進口規模最高也只有162萬噸、占國內豬肉產量比重不到4%。我國是世界最大的生產國和消費國,豬肉產量接近全球的一半左右;即使將全球貿易豬肉全部進口到國內,也不足900萬噸,與年均5500萬噸左右的消費規模相去甚遠。因此,不論是從生產還是消費端來看,豬肉進口對國內豬價的影響都非常有限。

我國豬肉進口占豬肉產量的比重非常低

數據來源:公開資料整理

全球豬肉豬肉出口量及中國豬肉產量走勢

數據來源:公開資料整理

三、CPI 通脹或將快速上行、中樞明顯抬升

豬價上漲,也可能帶動其他禽肉價格上漲,進而加大 CPI 上漲壓力。豬價上漲,或導致 部分豬肉需求轉向雞肉等其他禽肉,從而出現一定價格外溢效應。從主要禽肉價格變動 情況來看,豬肉和雞肉是我國居民食用較為廣泛的兩類禽肉、存在一定替代關系,兩者 價格走勢較為類似,往往呈現同漲同跌的情況。此外,當豬肉相對牛、羊比價處于低位 時,豬價上漲幅度往往較大,牛肉和羊肉價格也會有不同程度跟漲。

豬價與雞肉價格往往呈同漲同跌的情況

數據來源:公開資料整理

豬肉相對牛、羊比價底部回升

數據來源:公開資料整理

隨著生豬產能加速去化,豬價已進入上漲通道,豬價對CPI的影響成為市場關心的焦點。

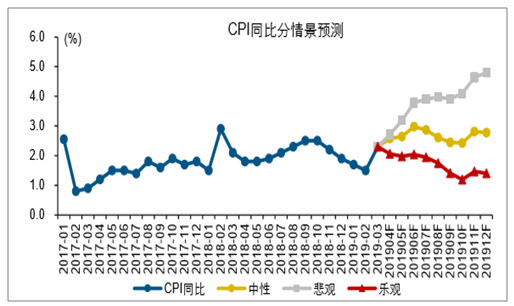

未來幾個月 CPI 通脹或快速上行,高點可能達到 3%左右,不排除單月超過 3%的可能。 除豬價外,油價上漲等也可能推升非食品價格;經驗顯示,“豬油共振”出現時,通脹 壓力往往較大。綜合考慮豬價、油價等因素進行情景分析,中性情景下,CPI 未來幾個 月或快速上行,年中和年底可能達到 3%左右,全年中樞或在 2.5%左右;悲觀情景下, 豬價上漲幅度更大、節奏更快,疊加其他產品的漲價,或推動 CPI 快速突破 3%。

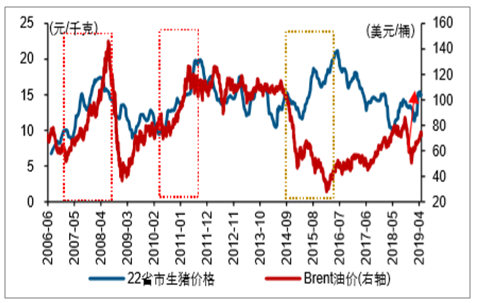

未來幾個月油價變化,可能加大“豬油共振”的風險

數據來源:公開資料整理

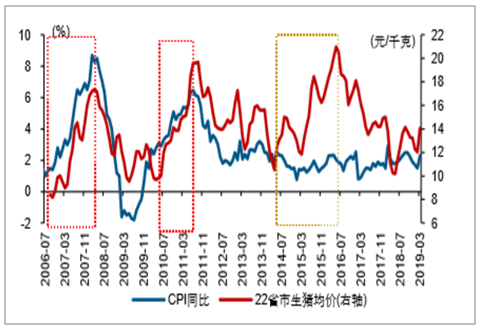

歷史經驗顯示,豬油共振時,通脹壓力往往較大

數據來源:公開資料整理

中性情景下,未來幾個月 CPI 或快速上行,全年呈“N”型走勢

數據來源:公開資料整理

持續上漲的油價和豬價不斷推升通脹預期,從對于行業影響上來看,必選消費 和弱周期板塊有望受益,具體而言:

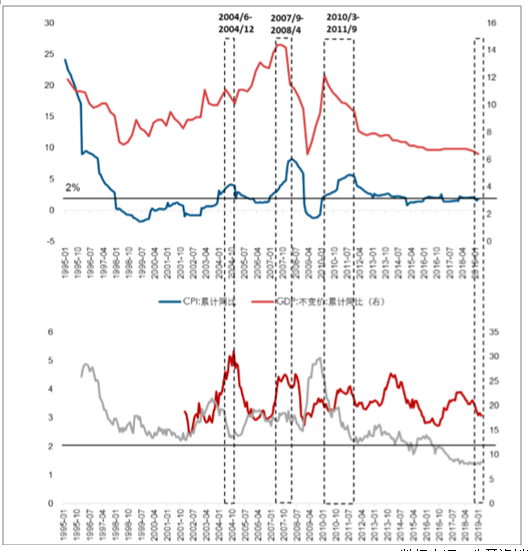

1、A 股歷史上三次 CPI 快速上行期,“類滯脹”+貨幣增速 高+利率筑頂

A 股歷史上曾出現過 3 次明顯的通脹快速上行期,均有“類滯脹”、貨幣增速高、利率 筑頂的特點:

A 股歷史上的 3 次通脹快速上行期,“類滯脹”+貨幣增速高+利率筑頂(單位:%)

數據來源:公開資料整理

1、2004 年 6 月-2004 年 12 月。第一次通脹快速上行的核心原因在于 2003 年開始啟動 一輪新投資周期,大量貨幣投放和固定資產投資增速高漲推升了通脹的快速上行,市場 供不應求。2004 年二季度,宏觀調控開始對過熱的經濟進行降溫,“緊貨幣+緊信用” 下使投資增速放緩的同時也使得金融市場流動性開始收緊。

2、2007 年 9 月-2008 年 4 月。第二次通脹快速上行的核心原因在于 2005 年開始,經 濟快速企穩后再次走向過熱,經濟增速一度超過 14%;2007 年四季度爆發次貸危機, 外需快速惡化下國內經濟快速回落,但同期貨幣增速依然保持較快增長,豬價抬升疊加 當年冬季南方極端雨雪天氣,食品價格快速上漲是通脹壓力的主要來源。

3、2010 年 3 月-2011 年 9 月。第三次通脹快速上行的核心原因在于前期刺激政策(2008 年)逐步退出,經濟復蘇末期 GDP 增速開始逐漸回落;但受中東地緣沖突加劇,需求 持續回升下供給大規模減少,疊加美聯儲推出第二輪 QE,油價快速拉升,推高國內通 脹。

可以看到,這三輪通脹快速上行期,經濟回落下均伴有一定“類滯脹”屬性。貨幣增速 雖可能在宏觀調控中有所放緩,但依然有 12%以上的高增速。通脹推升、貨幣收緊下, 名義利率均經歷了筑頂過程。

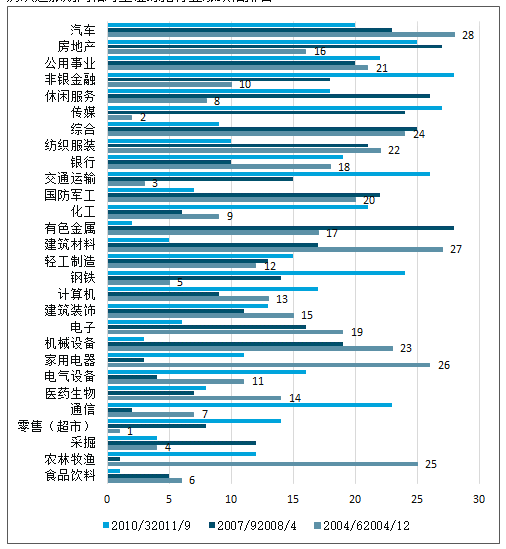

2、通脹中的行業表現,必選消費、弱周期占優

從歷次通脹中的行業表現來看,必選消費和弱周期行業收益要明顯占優,與油價高度相 關的石化、汽車分化明顯,大部分強周期品種收益相對靠后。由于滯脹以及相關聯的宏 觀調控等因素,強周期品的表現大多靠后;受益于通脹的食品飲料、農林牧漁、零售(超 市)、石化等板塊表現最好,其中肉制品、白酒、養殖、油服、煤炭、超市等細分行業 貢獻較大漲幅;另外,消費類的醫藥、家電,化工產業鏈中的化肥、玻纖以及弱周期的 通信、電氣設備等行業也有不錯收益。

歷次通脹期間相對上證綜指行業漲跌幅排名

數據來源:公開資料整理

歷次通脹期間相對上證綜指行業漲跌幅排名

數據來源:公開資料整理

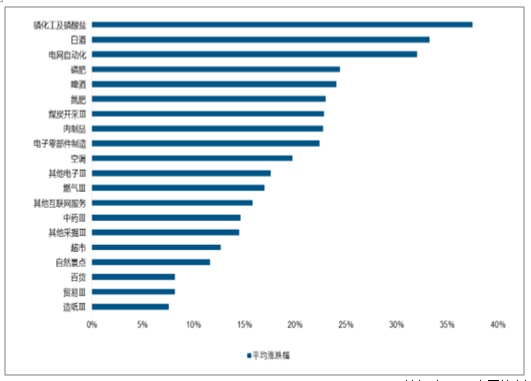

歷次通脹期間相對上證綜指平均漲跌幅 TOP20 細分行業,白酒、電網自動化、化肥、肉制品、空調、超市等漲幅靠前

數據來源:公開資料整理

注:此處篩選標準為三次通脹快速上行期間相對收益均為正的行業。 對于大金融板塊,通脹下的行業表現均較差。但也注意到,自 2016 年后在保險費 率自由化的進程中,保險行業的相對收益與利率走勢高度相關。通脹下名義利率的抬升 或許會擴大保險行業的相對收益,這也許與過去的歷史表現有所不同。

2016 年后保險行業相對收益與利率走勢高度相關

數據來源:公開資料整理

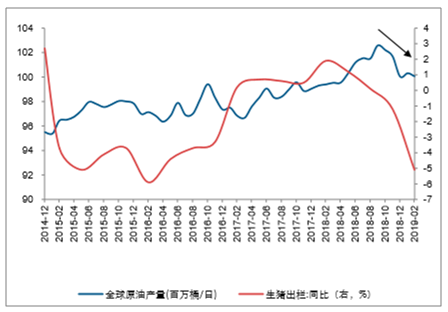

3、油價與豬價仍有一定上行空間,需警惕通脹風險

油價與豬價仍存在一定上行空間,“豬油共振”可能將推升通脹上行風險。OPEC 仍處 持續限產通道中,沙特仍有減產意愿,疊加美國將重啟對伊朗的制裁,油價短期內仍有 上行壓力。非洲豬瘟主導下,國內生豬產業仍在一輪供需再平衡周期中,生豬供給大幅 收縮背景下,豬價短期仍有上漲空間。“豬油共振”可能推升 CPI 進一步走高,需警惕 通脹風險,根據歷史經驗及基本面判斷,建議關注受益豬價、油價上漲的農林牧漁、油 服板塊,食品飲料、超市、醫藥等優質消費類也可能存在超額收益機會。

限產下原油供給收縮,非洲豬瘟加速生豬出欄下滑

數據來源:公開資料整理

“豬油共振”可能將推升通脹上行風險

數據來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國一體化微型傳動與驅動系統行業進入壁壘、發展歷程、產業鏈圖譜、市場規模、競爭格局及發展趨勢分析:CR5市場占有率僅9.0%[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2026!中國橢偏儀行業工作原理、市場規模、企業產品及行業趨勢分析:精密制造的“納米之眼,橢偏儀從“進口替代”邁向“創新引領”[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)