一、中國房地產開發規模

2018年,全國商品房銷售面積達到17.2億平米,其中商品住宅銷售面積達到14.8億平米。這在中長期來看是不可持續的,開發行業也已經接近了歷史性的頂部。短期,開發行業去化仍然良好,我們預計2019年全年商品房銷售額同比增長7.7%。房住不炒的政策取向正在消磨住房的投資屬性。從使用價值考慮,目前的租金回報率、住房保有量、房屋空置率等因素,都不支持未來銷售繼續高歌猛進。

絕大多數龍頭企業,選擇不降低經營規模但降低前期的資金占用,這表現為企業的在建面積相對于待開發面積而言越來越大。

據調查龍頭公司的數據分析,僅總量上2018年在建面積大幅上升,達到了規劃中面積的110%。而且從2015年以來,只有綠地控股一家公司在2018年的在建相對土儲比例較2017年出現下降,其他公司都處于2014年以來的歷史最高點。

開發資源,增加可銷售資源(萬平米)

企業簡稱 | 2018年在建 | 2018年待建 |

碧桂園 | 12754 | 11310 |

萬科A | 5402 | 3580 |

中國恒大 | 13500 | 16800 |

保利發展 | 10390 | 6154 |

金地集團 | 1760 | 897 |

新城控股 | 7159 | 3126 |

招商蛇口 | 2273 | 4218 |

華夏幸福 | 2819 | 2331 |

首開股份 | 1561 | 1042 |

金科集團 | 3740 | - |

綠地控股 | 10157 | 6431 |

數據來源:公開資料整理

龍頭企業普遍對中長期悲觀。今天企業銷售增長,主要依靠存量土地釋放。在房價不明顯上漲的背景之下,未來企業的盈利也的確有壓力。

拿地層面,大多數龍頭公司比較謹慎。即使是新城控股這樣的成長型公司,2018年權益拿地合同金額也只有752億元,同比增長25%,遠遠低于公司的銷售增速。照理來說,隨著企業銷售均價的上升,企業拿地占銷售的比例應該上升(因為房價越高,地價占房價比例越高)。但實際的情況,到2018年,絕大多數大企業的拿地金額相當于銷售額的比例,是比2017年有所下降。

企業的合同拿地金額和合同銷售額比較(億元)

企業簡稱 | 銷售金額 | 拿地金額 | 拿地/銷售 |

萬科A | 6069.5 | 1351.4 | 22.3% |

中國恒大 | 5513.4 | 804.4 | 14.6% |

保利發展 | 4048.2 | 1927.6 | 47.6% |

金地集團 | 1623.3 | 10000 | 61.6% |

綠地控股 | 3875 | 814 | 21.0% |

新城控股 | 2211 | 1112.2 | 50.3% |

數據來源:公開資料整理

宏觀數據來看,2018年出現了土地成交價款的大幅增長,但這可能和2017年底的土地出讓合同延期支付有關系,也和一些中小公司補庫存有關系。通常來說,這些中小公司會跟隨行業龍頭的行動。2019年前4月,全國土地出讓金(財政部口徑)同比下降。

二、投資性房地產

企業既然對土地資源的增值和開發行業的前景失去長期信心,那企業的投資往何處去?很多企業選擇了增加投資性房地產。企業最簡單,最不需要技術的轉型辦法就是增加持有物業。持有物業理論上說可以在未來穩定貢獻現金流。

需要說明的是,有的企業用成本法計量投資性房地產,且部分投資性房地產沒有納入并表范圍(比如萬科)。還有一些企業透過類REITs的手段盤活資產。這使得公司實際的可供租賃的房地產價值規模,要遠大于投資性房地產科目顯示的規模。

2018年龍頭公司的投資性房地產變化

數據來源:公開資料整理

作為一個整體,房地產企業更加愿意“持有樓宇”,而不愿意將資金悉數投入開發活動,這說明這些企業對開發板塊的前景感到悲觀,希望進一步增加資產的安全墊。在十年以前,是沒有多少大開發商愿意增加持有的。的確,當時房地產市場高歌猛進,加快周轉才更加合理。

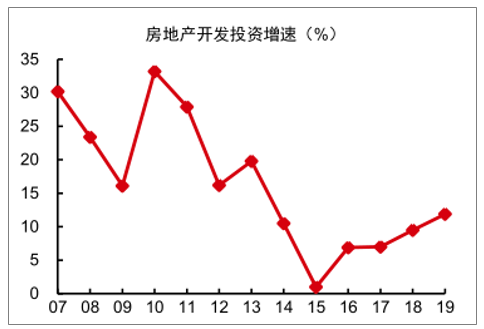

2019年前4月開發投資是超預期的。但這種超預期和歷史上完全不同,投資超預期是因為企業不斷消耗歷史上的庫存規模,降低土地儲備來實現的。

房地產開發投資增速:按年

數據來源:公開資料整理

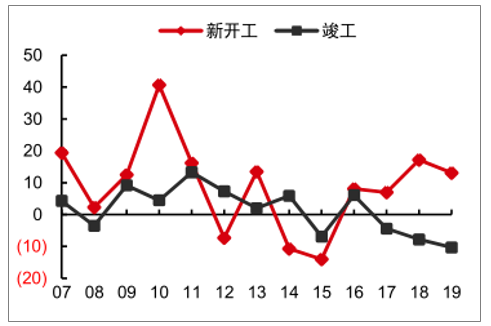

新開工和竣工增速(%)

數據來源:公開資料整理

由于目前大多數公司的規劃中面積還有繼續壓縮的空間,2019-2020年投資增速仍然可能超預期,從而推動上游產業需求超預期。

不過,中長期來看,消耗企業的土地儲備是一次性的。既然企業不愿意大規模增加拿地規模,只是在不斷消耗存量的土地儲備,將盡可能多的土地儲備轉為可銷售狀態,則相信,當企業的規劃中面積和銷售面積相當時,擴大開工可能就不會再推動投資增長了。

龍頭公司2018年規劃中面積和銷售面積對比

企業簡稱 | 銷售面積 | 待建面積 | 待建/銷售 |

碧桂園 | 7730.7 | 11310.08 | 146.3% |

萬科A | 4037.7 | 5936.2 | 147.0% |

中國恒大 | 5243.5 | 168000 | 320.4% |

保利發展 | 2766.11 | 9154 | 330.9% |

金地集團 | 877.8 | 897.24 | 102.2% |

綠地控股 | 3664 | 6430.79 | 175.5% |

新城控股 | 1812.06 | 3125.82 | 172.5% |

招商蛇口 | 827.35 | 4217.68 | 509.8% |

華夏幸福 | 1502.23 | 2331.45 | 155.2% |

首開股份 | 377.56 | 1042.46 | 276.1% |

數據來源:公開資料整理

我國三四線城市的土地財政,是到了最近幾年才蓬勃發展的。我們找到18個城市作為樣本監測,其中北京、上海是一線城市;重慶、成都、西安、沈陽、青島、寧波是二線城市;東莞、嘉興、南寧、石家莊、廊坊是強三線城市;平頂山、宜賓、連云港、濟寧、平頂山是低線城市。我們注意到,相比2015年,2018年一線城市的政府性基金收入同比下降了5%,而二線、強三線和低線城市則分別上升了84%、134%和67%。政府性基金收入的主體部分就是土地出讓金。

不同區域城市政府性基金收入變化(億元)

數據來源:公開資料整理

未來,企業更加熱衷于核心城市(及核心城市周邊區域)。2019年4月,百城土地出讓成交溢價率達到25.1%,達到近期階段性高點。企業對不同區域拿地態度不同,三四線面臨嚴峻挑戰。

土地市場的問題不僅僅是結構性問題。同樣規模的地價款,在核心城市無法帶動同樣規模的建設投資(建筑面積更低)。除非再有一次三四線城市的超預期繁榮,否則開發投資在2021年之后(到2021年時,2019年之后拿地成為增量邊際主流),預計會轉向持續的負增長。

企業試圖逃避長周期見頂,在短期就可能持續降杠桿。不過需要注意兩點:第一,這種降杠桿是在銷售良好,甚至資金成本個別下降情況下出現的,企業不會一次性把杠桿降到很低;第二是部分企業存在隱性杠桿,往往計入少數股東權益,即使降杠桿在短期也無法見到凈負債率下降。

板塊凈負債率

數據來源:公開資料整理

板塊債券/有息負債

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國房地產開發企業行業市場競爭格局及行業發展前景預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國產業地產行業市場全景調查及投資潛力研究報告

《2026-2032年中國產業地產行業市場全景調查及投資潛力研究報告》共八章,包含中國產業地產產業鏈分析,中國產業地產行業重點企業透視,中國產業地產行業投資風險及前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢