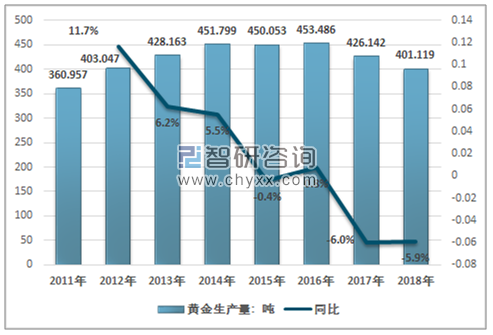

據中國黃金協會統計數據,2018年我國國內黃金產量為401.119噸,連續12年位居全球第一,與2017年相比減產25.023噸,同比下降5.9%。

2011-2018年中國黃金產量及其增長趨勢情況

資料來源:中國黃金協會

近十余年來,我國黃金珠寶行業快速發展。自 2002 年上海黃金交易所開業、2007年中國證監會批準上海期貨交易所上市黃金期貨以來,我國黃金珠寶市場全面走向開放。2003 年起我國金銀珠寶類商品零售總額(限額以上)進入高速增長階段。2013 年,在黃金價格大幅下跌和“搶金潮”的帶動下,當年黃金飾品銷量暴漲,黃金珠寶全行業增速達 23.4%。2014 年起,隨著經濟趨穩,金銀珠寶類商品零售總額增速下降,整體進入平穩調整期。2017 年,我國金銀珠寶類商品零售總額為 2970 億元,與 2016年同期相比基本保持平穩。2018 年,我國金銀珠寶類商品零售總額為 2758億元,較 2017 年下降約 7.1%。

2011-2018年中國金銀珠寶類商品零售總額情況

資料來源:中國黃金協會

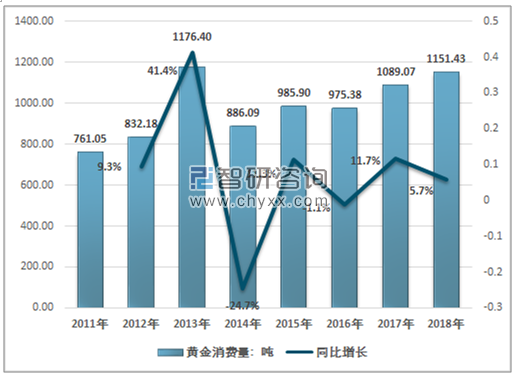

就黃金產品市場而言,隨著黃金市場管制放寬、規模擴容、產品的多樣化,黃金產品的消費規模處于穩步增長階段。中國已經成為世界第一大黃金消費市場,同時也已成為全球最大規模金條和金幣市場。

2008-2013 年,我國黃金產品市場需求量增速明顯,年需求量增長速度平均約為 20%。2013 年全國黃金消費量首次突破 1000 噸。受“搶金潮”等透支消費的疊加影響,2014 年全國黃金消費量 886.09 噸,同比回落 24.7%。但自 2015 年起,黃金消費繼續呈現穩步上升趨勢。2018年全國黃金實際消費量1151.43噸,連續6年保持全球第一,與2017年相比增長5.7%。

2011-2018年我國黃金消費量及其增長情況

資料來源:中國黃金協會

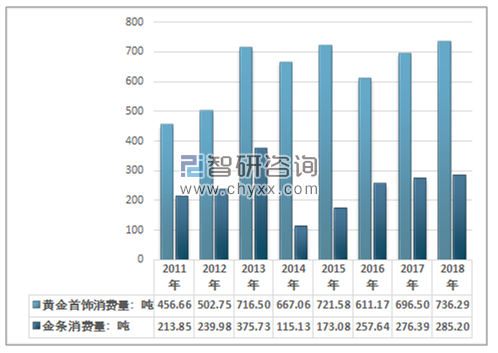

2018年,中國黃金首飾消費量 736.29 噸,同比增長 5.7%,金條消費量 285.20 噸,同比增長 3.2%。國內黃金消費市場持續回暖。

2011-2018年我國黃金消費量格局

資料來源:中國黃金協會

相關報告:智研咨詢發布的《2019-2025年中國黃金珠寶行業市場全景調查及投資方向研究報告》

我國黃金珠寶市場形成了外資品牌、港資品牌與內資品牌三分天下的局面。國內高端市場主要被 Tiffany、Cartier、Bvlgari 等國際知名品牌占據。國內主流中高端市場雖占據國內市場主要份額,但競爭相對激烈,主要品牌有港資品牌的周大福、周生生等和內資品牌中國黃金、老鳳祥、周大生、潮宏基、通靈珠寶、明牌珠寶、萃華珠寶等。

黃金珠寶行業高速發展,行業競爭日益激烈。隨著市場逐漸成熟,消費者對產品設計、工藝技術、品牌內涵等理解日益加深,資金實力薄弱、品牌運營乏力、產品缺乏特色的中小型企業將面臨市場淘汰。未來,在消費升級趨勢下優質黃金珠寶品牌存在整合的機遇。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國黃金行業發展模式分析及未來前景規劃報告

《2026-2032年中國黃金行業發展模式分析及未來前景規劃報告》共十三章, 包含2021-2025年黃金首飾行業分析,重點企業經營狀況分析,中國黃金行業的投資潛力及前景分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢