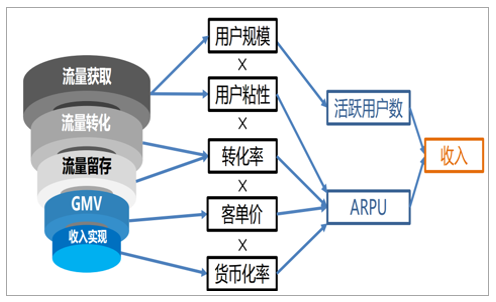

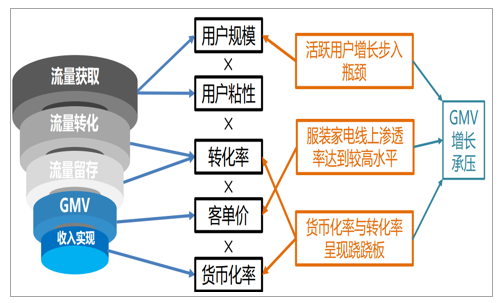

一、研究框架:電商平臺的增長邏輯

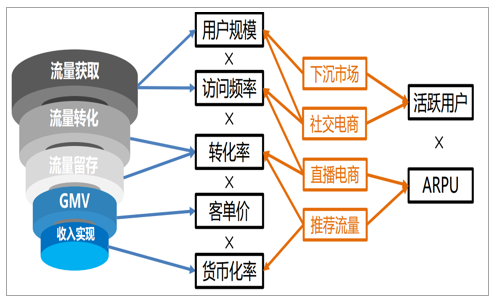

電商平臺的成長通常從兩個維度分析,但本質有是一樣的:引流邏輯:流量引入后,實現轉化成為購買單量,量價結合形成全平臺GMV。GMV規模提升,平臺議價能力增強,獲得更高的貨幣化變現能力。獲客邏輯:用戶引入后,提升用戶粘性獲得更高ARPU。

電商平臺收入規模擴張的要素

數據來源:公開資料整理

研究框架:電商平臺的發展邏輯

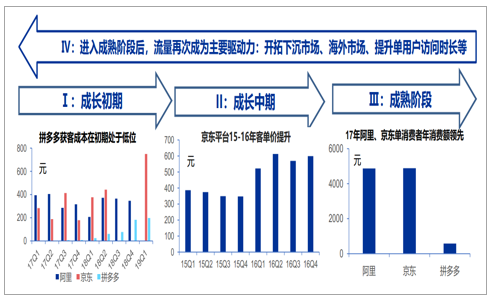

成長階段前期:流量是根本,前期電商平臺通過廣告投放、打折優惠等多種方式快速吸引新增流量,通常初期獲客成本較低,拼多多2017-2018年的低獲客成本是典型例子。成長階段中期:平臺發展到一定階段,流量規模基數較大、增長放緩,提升客單價、提高變現成為規模增長的新驅動力。成長階段后期:形成用戶粘性,單個活躍買家年消費額提升。

電商平臺發展階段

數據來源:公開資料整理

二、上半場:2018年電商平臺的增長瓶頸

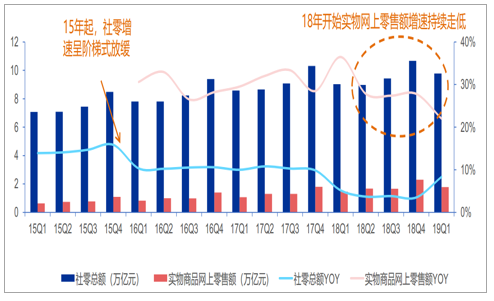

1、宏觀表現:18年社零承壓,網上零售增速放緩

社零總額增速整體承壓。自15年起,社零增速呈階梯式下滑,15年增速保持在13%以上,16年增速保持在10%左右,17年開始跌破10%,18年增速則從Q1的5.2%下滑至Q4的3.5%。實物網上零售額增速放緩。16-17年,實物網上零售額增速保持在30%左右。18Q1開始,增速大幅放緩,從18Q1的36.5%下滑至Q4的27.8%,19Q1更是繼續下滑至22%,增速創下歷史新低。

社零總額、實物網上零售額增速放緩

數據來源:公開資料整理

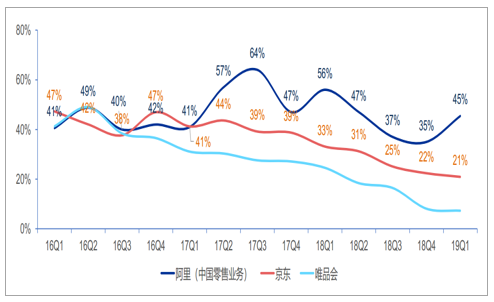

2、企業表現:電商平臺收入規模擴張遇到瓶頸

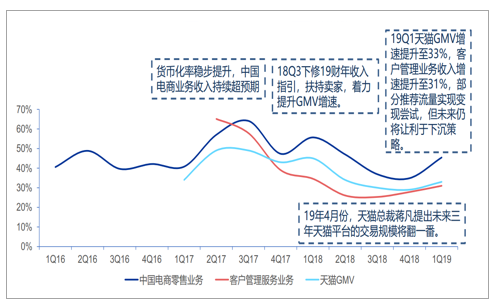

收入端來看,18年主要電商平臺增速放緩。阿里巴巴由18Q1的56%下行至Q3的37%。京東16-17年營收增速保持在40%,18年開始持續走低,19年Q1增速放緩至21%。唯品自16年開始營收增速不斷下滑,19Q4增速為7.3%。GMV增速下行,線上用戶滲透率逐步飽和、獲客成本提升。

線上平臺營收增速放緩

數據來源:公開資料整理

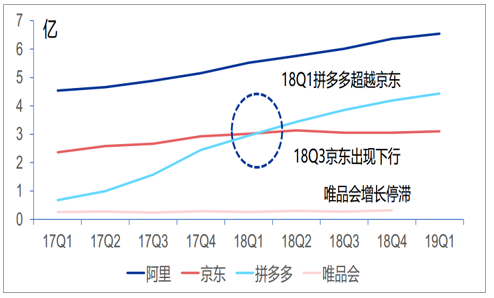

阿里、京東、拼多多GMV增速持續下滑2015年來,天貓平臺、京東平臺整體GMV增速在高基數下放緩,進而影響收入增速。

拼多多GMV增速情況

數據來源:公開資料整理

阿里、京東GMV增速放緩

數據來源:公開資料整理

3、三個角度看待GMV擴張瓶頸

獲客角度:定位中高端客群的京東、唯品會已實現了較全面的覆蓋,用戶規模增長趨于停滯;阿里平臺長尾低價SKU流量展示有限,對下沉市場的拓展力度有待提升。全網獲客成本不斷提升。貨幣化率角度:平臺變現能力整體持續提升的同時,商家引流費用過高,線上營銷費用率較線下優勢逐步減少,影響了供給層面的積極性;品類滲透角度:線上最具賺錢效應的服裝、家電兩個品類線上滲透率達到較高水平,拓展空間縮窄。

2018年電商平臺GMV擴張瓶頸

數據來源:公開資料整理

4、用戶數量角度:高端用戶滲透率趨于飽和

京東、唯品活躍用戶增長趨于停滯。唯品會年活躍買家自2017Q1起八個季度停滯不前,京東2018Q2表現承壓,2018Q3年活躍買家數首次出現負增長。2018年一季度,拼多多年活完成了對京東的超越;2018年底,拼多多共計擁有4.2億活躍買家,超過京東的3.1億。阿里巴巴、拼多多仍在擴容。2019年一季度,阿里巴巴活躍用戶增長2500萬人至6.5億人,拼多多增長2500萬人至4.4億人。

高線城市活躍用戶增長步入瓶頸

數據來源:公開資料整理

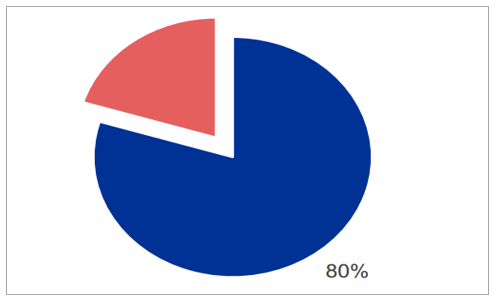

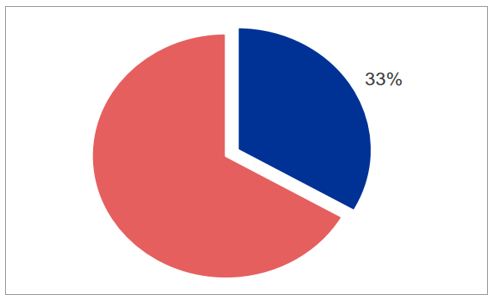

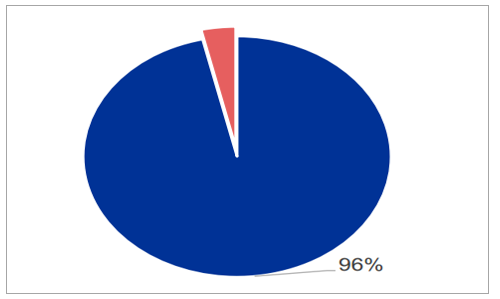

阿里、拼多多網絡滲透率達到較高水平。2018年我國手機網民總數為8.2億人,即阿里移動端月活占全國手機網民比重的80%,拼多多移動端占比約33%。拼多多與淘寶有接近50%的重疊用戶,即約1.36億用戶。除去重疊用戶后,阿里與拼多多的移動端用戶之和占全國網民的96%。

阿里月活占全國手機網民80%

數據來源:公開資料整理

拼多多月活占全國手機網民的33%

數據來源:公開資料整理

兩平臺合計占手機網民的96%

數據來源:公開資料整理

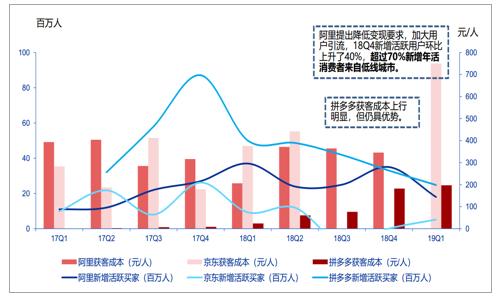

用戶數量角度:獲客成本持續提升

平臺獲客成本不斷上升

新增活躍買家降幅明顯,獲客成本上升

數據來源:公開資料整理

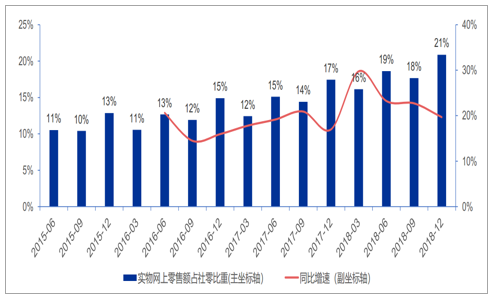

5、品類角度:網上零售滲透率已達較高水平

我國網上零售滲透率已處高位2018年四季度,實物商品網上零售占社零比例提升至21%,15年同期僅為13%,線上滲透率已處高位。品類來看,適合線上銷售的兩大品類,服裝(高毛利)、家電(高單價)滲透率較高,主流品牌2017-2018年滲透率變化不大。

實物商品網上零售占社零比重

數據來源:公開資料整理

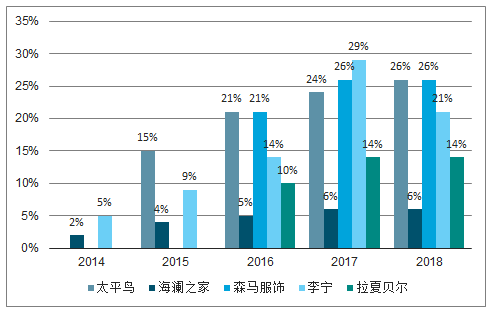

品類角度:服裝家電品類主要品牌滲透率提升趨緩

線上零售中服裝與家電是核心品類。服裝品類具備高毛利屬性,家電品類貨值高,都能夠在保障物流成本的覆蓋前提下實現較好的盈利,是線上銷售規模最大的兩個品類。各品牌服飾線上滲透率自2014年起快速提升。以李寧為例,2014年線上滲透率僅為4.9%,2017年上升至28.8%。增速來看,2018年線上滲透率增速下滑,增長遇到天花板。太平鳥、海瀾之家、拉夏貝爾滲透率提升幅度趨緩,李寧線上銷售占比出現下滑。

各服飾品牌線上滲透率

數據來源:公開資料整理

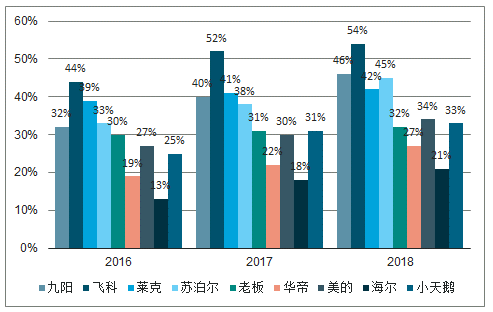

電器品類滲透率緩慢提升家用小型電器方面,滲透率已經到達高位,以九陽和飛科為代表,線上滲透率都達到了50%左右。大型黑電及白電方面,以美的、海爾為例,滲透率仍然在小幅提升。

主要電器品牌線上滲透率

數據來源:公開資料整理

三、下半場:回歸零售本源,2019年電商平臺再發力GMV增長

1、電商下半場的發展方向

2018是電商平臺的瓶頸年,2019則是新方向的突破年:用戶角度:新客從哪來?下沉市場是最后的獲客空白區,社交電商鋪好了下沉市場的方向性道路。ARPU角度:如何強化老客轉化?直播電商加強互動、提升粘性;推薦流量強化連帶購買,回歸零售本質。

2018年下半年起,電商平臺發力新方向逐步明確

數據來源:公開資料整理

2、阿里巴巴強調GMV增長,行業回歸零售競爭

2018三季度阿里下調全年指引,重心從提高變現向強化GMV增長轉變:19年3月,淘寶總裁蔣凡兼任天貓總裁;4月25日,天貓總裁蔣凡提出未來三年天貓平臺的交易規模將翻一番。

18Q3起天貓重新強調GMV規模增長

數據來源:公開資料整理

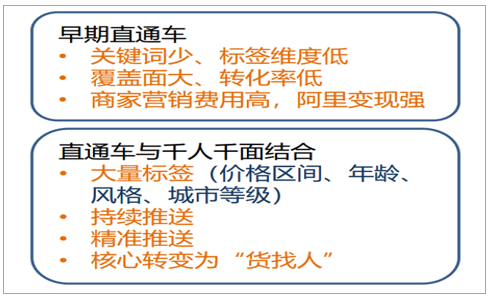

3、轉化率角度:推薦流量主導,強調“貨找人”

直通車千人千面應用更加深入,提升流量轉化率。從2018Q3開始,阿里開始實驗Feed的流量的推送,不加收廣告費,強化轉化率。推薦流量放送位置不斷增多,激活買家購買頻次。手機淘寶首頁核心位置加入“猜你喜歡”欄目、購買后會提升“你可能還喜歡”,強化連帶銷售。

阿里直通車推送規則發生變化

數據來源:公開資料整理

手機淘寶大量加入了推薦流量展示

數據來源:公開資料整理

平臺規則變化下,流量邏輯發生變化:1)“大爆款”向廣泛種草、精細耕耘轉變。直通車廣覆蓋打造大爆款效率降低,產品需要有獨特標簽,才能更高效地推送到消費者層面。2)品牌方需具備:大用戶群體(用戶標簽多)、多SKU。3)旗艦店重要性提升:此前店鋪只需通過直通車引流轉化,現在必須同時做好直通車和鉆展(超級推薦),以獲得更高推薦流量權重。

4、訪問頻率角度:視頻直播激發老客粘性

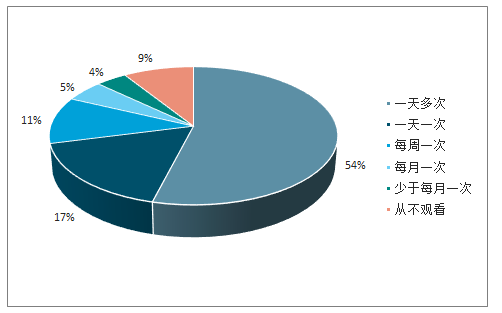

視頻直播有望成為未來巨大的流量洼地,全球67%的消費者觀看視頻直播。就頻次來看,全球有70%的消費者每天至少收看一次視頻直播。消費者對視頻直播有著強烈的意愿,視頻直播能夠帶來大量的流量。

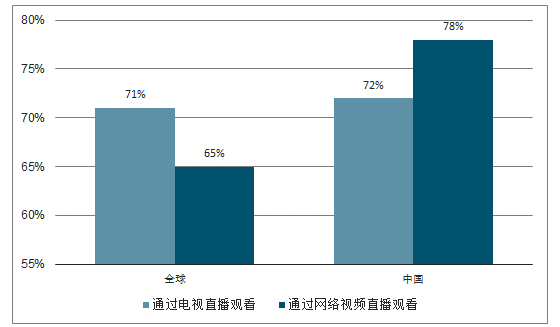

視頻直播重要地位日益凸顯,以2018年俄羅斯世界杯為例,在世界杯期間人們首選通過傳統電視直播的方式觀看世界杯,占比71%;其次通過網絡視頻直播的方式觀看,占比達65%。

全球消費者觀看視頻直播頻次

數據來源:公開資料整理

世界杯期間中國人主要通過網絡直播觀看比賽

數據來源:公開資料整理

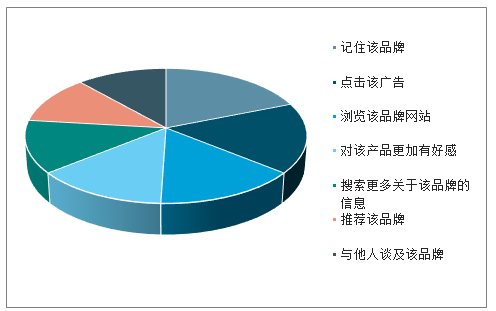

在視頻直播中插入廣告能夠有效引起消費者行為,有64%的消費者會在觀看廣告后采取行動。包括16%的消費點擊廣告、14%的消費者瀏覽網站、12%的消費者搜索更多信息、11%的消費者推薦和11%的消費者展開討論。同時,也有64%視頻直播用戶愿意在自己的直播中使用廣告。

消費者觀看視頻直播廣告后的不同反應

數據來源:公開資料整理

5、用戶規模角度:市場下沉,獲得新客流量

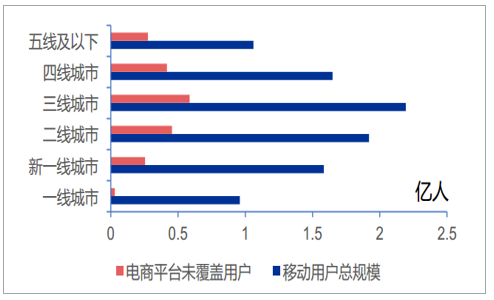

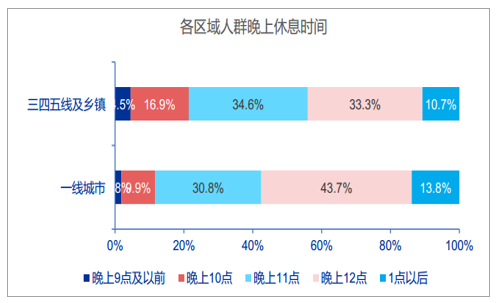

流量不飽和:鄉村人群有巨大的開發空間,鄉村開發空間巨大。2018年鄉村手機網民僅占鄉村總人數的36.5%。鄉村網購滲透率低。鄉村手機網民占全國的25%,但移動購物人群連全國的10%都不到。時間不飽和:三四五線及鄉鎮可支配時間高,時間上仍具潛力,鄉鎮網民晚上12點以后睡覺的人群只比一線城市少10%,但可支配時間更多。

低線城市移動購物滲透率低

數據來源:公開資料整理

鄉村可支配消費時間更高

數據來源:公開資料整理

鄉村地區開發空間巨大

數據來源:公開資料整理

6、用戶規模角度:人群上限不斷拓寬

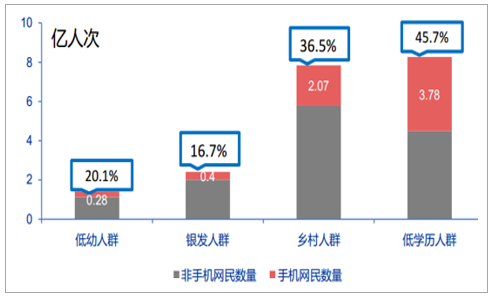

行業未來有望向低幼、銀發、低學歷人群拓展。除傳統互聯網用戶外,新型互聯網用戶正在涌現。我國10歲以下低幼人群共計1.4億,有2800萬手機上網者,占比僅為20.1%;在2.41億60歲以上銀發人群中,手機網民有0.4億,占比16.7%;我國有超過8億人學歷為初中以下,其中有3.78億手機網民,占45.7%。

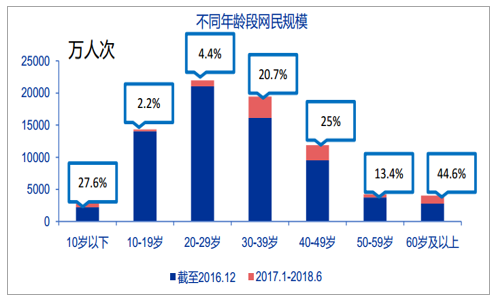

年齡段兩端用戶增長迅速。中國手機網民增速從20-29年齡段高點,開始向兩端拓展。銀發人群和低幼人群在2017.1-2018.6一年半的時間內分別增長了27.6%、44.6%。在過去被忽視的細分市場,新型消費者正在涌現。

四大人群將成為未來拓展方向

數據來源:公開資料整理

網民規模增長向年齡兩端遷移

數據來源:公開資料整理

7、流量引入角度:加碼社交電商布局

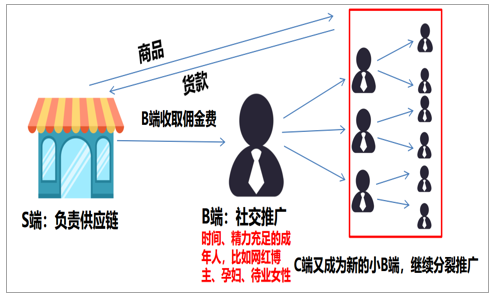

B端賦能,S2B2C模式構成社交電商模型。傳統電商:以電商平臺為中心,連接商家(B端)和消費者(C端),商家需要通過平臺向消費者推廣產品,同時基礎設施和供應鏈等由商家自行建立。社交電商:去中心化的電商模式,以小商戶(B端)為中心,通過社交推廣,以社交信任背書,實現營銷,S端(平臺端)負責基礎設施和供應鏈的建設。關鍵在于B端的拓展,從而實現大量引流,成本極低(只需要付出傭金費)。

社交電商運行機制

數據來源:公開資料整理

8、流量引入角度:社交電商行業規模快速擴容

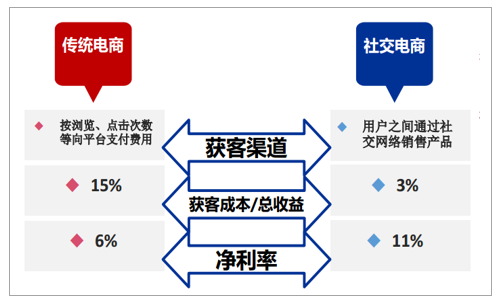

具體來看,社交電商優勢明顯。商家獲客渠道方面,在傳統電商平臺中,平臺通過瀏覽、點擊等數量向商家支付費用,而社交電商主要通過用戶之間相互傳播;獲客成本營收占比方面,傳統電商為15%,社交電商只有3%;凈利率方面,傳統電商平均凈利率為6%,社交電商則高達11%。2013-2017年復合增長率高達126.7%,社交電商行業規模將持續擴大。2018年社交電商商品成交總額為8984億元,占零售電商比重為11.9%,預計2022年行業規模將擴大至27501億元,占比也將上升至21.6%。未來五年將保持高速增長,預計2018-2022年復合增長率為35.9%。

傳統電商與社交電商對比

數據來源:公開資料整理

社交電商規模高速增長

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國電子商務行業市場深度監測及投資機會研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2024-2030年中國電商平臺行業市場運營態勢及發展前景研判報告

《2024-2030年中國電商平臺行業市場運營態勢及發展前景研判報告》共九章,包含2019-2023年電商平臺行業各區域市場概況,電商平臺行業主要優勢企業分析,2024-2030年中國電商平臺行業發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國網絡購物行業現狀及電商平臺分析,阿里巴巴占整個市場的50%[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中國電商平臺雙十一全網成交情況分析:價格內卷、國貨崛起[圖]](http://img.chyxx.com/2021/12/O2161LS56R_m.png?x-oss-process=style/w320)

![雙十一戰績公布:天貓、京東成交額均刷新往年紀錄,天貓成交額為5403億元,京東成交額為3491億元 [圖]](http://img.chyxx.com/2021/11/23847F1ES8_m.png?x-oss-process=style/w320)

![2020年“雙十一”各電商平臺交易額分析:天貓“雙十一”總成交額達4982億元,再創歷史新高[圖]](http://img.chyxx.com/2020/11/20201113131040iljq.png?x-oss-process=style/w320)