一、2019Q1家電板塊業績進入筑底期2018年及2019Q1業績分析

短期家電板塊回落較為明顯,跟蹤篩選了33家申萬板塊家電企業,其中7家白電、5家廚衛、6家黑電、6家上游、9家小家電企業,板塊2018年業績低于預期比例較大,經營壓力制約板塊表現。但隨著2019年3月社零增速與地產銷售回暖,家電企業需求有望緩和,經營情況或逐步好轉。

重點家電板塊個股營收及凈利潤增速

分類 | 證券簡稱 | 證券代碼 | 2018年營收同比 | 2018年歸母凈利潤同比 | 2019年Q1營收同比 | 2019年Q1歸母凈利潤同比 |

白電 | 美的集團 | 000333.SZ | 7.9% | 17.1% | 7.8% | 16.6% |

白電 | 格力電器 | 000651.SZ | 33.6% | 17.0% | 2.5% | 1.6% |

白電 | 青島海爾 | 600690.SH | 12.2% | 7.7% | 10.2% | 9.4% |

白電 | 小天鵝A | 000418.SZ | 10.5% | 23.6% | 8.0% | 18.0% |

白電 | 海信家電 | 000921.SZ | 7.6% | -31.7% | -3.2% | 49.1% |

白電 | 長虹美菱 | 000521.SZ | 4.1% | 19.0% | -0.5% | 7.6% |

白電 | 惠而浦 | 600983.SH | -1.2% | 370.0% | -13.9% | -126.5% |

廚衛 | 老板電器 | 002508.SZ | 5.8% | 0.8% | 4.3% | 5.8% |

廚衛 | 華帝股份 | 002035.SZ | 6.4% | 32.8% | -6.5% | 14.8% |

廚衛 | 萬和電氣 | 002543.SZ | 5.8% | 18.3% | -6.8% | 21.4% |

廚衛 | 浙江美大 | 002677.SZ | 36.5% | 23.7% | 31.6% | 22.1% |

廚衛 | 日出東方 | 603366.SH | 14.1% | -997.7% | 4.3% | -29.2% |

黑電 | TCL集團 | 000100.SZ | 1.6% | 30.2% | 15.5% | 6.6% |

黑電 | 海信電器 | 600060.SH | 6.9% | -59.4% | -2.4% | -90.4% |

黑電 | 四川長虹 | 600839.SH | 6.7% | -8.5% | 5.8% | -6.6% |

黑電 | 深康佳A | 000016.SZ | 47.7% | -91.9% | 38.6% | 53.5% |

黑電 | 兆馳股份 | 002429.SZ | 25.8% | -26.1% | -13.9% | 13.6% |

黑電 | 創維數字 | 000810.SZ | 7.0% | 247.6% | 7.7% | 78.1% |

上游 | 長虹華意 | 000404.SZ | 9.8% | -25.7% | -7.3% | 0.5% |

上游 | 三花智控 | 002050.SZ | 13.1% | 4.6% | 7.9% | 4.2% |

上游 | 康盛股份 | 002418.SZ | -41.0% | -642.6% | -39.5% | -581.4% |

上游 | 海立股份 | 600619.SH | 12.1% | 10.5% | -4.9% | 3.3% |

上游 | 奮達科技 | 002681.SZ | 4.2% | -275.9% | 6.5% | -10.6% |

上游 | 漢宇集團 | 300403.SZ | 2.0% | 1.3% | 15.6% | 41.3% |

小家電 | 蘇泊爾 | 002032.SZ | 22.8% | 25.9% | 12.0% | 13.8% |

小家電 | 九陽股份 | 002242.SZ | 12.7% | 9.5% | 14.7% | 10.9% |

小家電 | 新寶股份 | 002705.SZ | 2.7% | 23.2% | 3.4% | 106.5% |

小家電 | 萊克電氣 | 603355.SH | 2.7% | 15.7% | -6.7% | 18.3% |

小家電 | 飛科電器 | 603868.SH | 3.2% | 1.1% | -4.4% | -6.3% |

小家電 | 愛仕達 | 002403.SZ | 6.1% | -13.9% | 4.9% | 12.3% |

小家電 | 融捷健康 | 300247.SZ | -12.7% | -1255.2% | -29.9% | -181.1% |

小家電 | 榮泰健康 | 603579.SH | 19.7% | 15.3% | -15.2% | -0.8% |

小家電 | 科沃斯 | 603486.SH | 25.1% | 29.1% | 3.1% | -23.8% |

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國家電行業市場競爭現狀及投資方向研究報告》

1、2018年及2019年Q1營收、凈利潤表現

整體來看,白電和小家電板塊在營業收入與凈利潤表現上均居于前列,而上游企業缺乏議價能力,收入與凈利潤均有較大壓力。

(1)收入端:

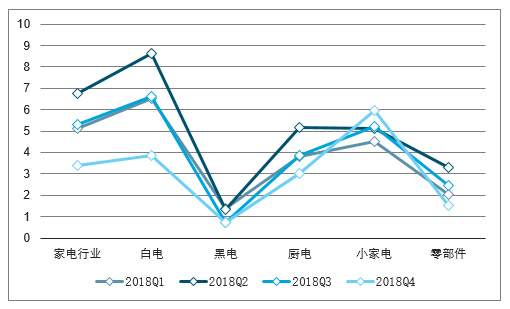

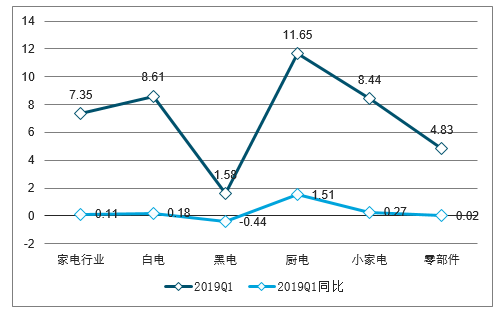

2018年家電營收同比+13.8%,其中,子板塊白電、小家電、黑電、上游、廚衛,分別同比+15.8%、+13.3%、+10.3%、+8.6%、+8.3%。

2019Q1家電營收同比+7.3%,子板塊黑電、白電、小家電、廚衛、上游,分別同比+12.1%、+6.6%、+4.8%、-1.3%、-3.5%。白電收入增長的穩定性較高,而廚衛和上游子板塊依然面臨景氣下滑壓力。

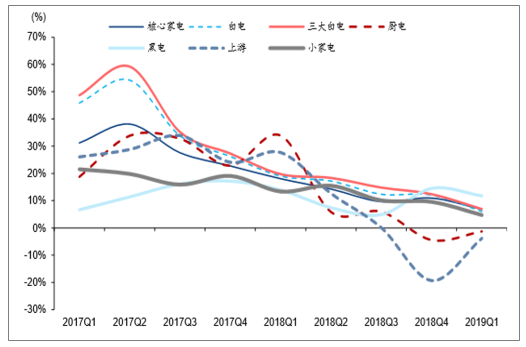

2018年及2019Q1分板塊營收增速:三大白電領銜

數據來源:公開資料整理

行業景氣依然偏低,2018年Q1-2019年Q1家電板塊季度收入同比增速分別為+18.1%、+14.3%、+9.7%、+11.0%、+6.8%

行業景氣度依然偏低,但季度收入增速有所企穩

數據來源:公開資料整理

(2)凈利潤:

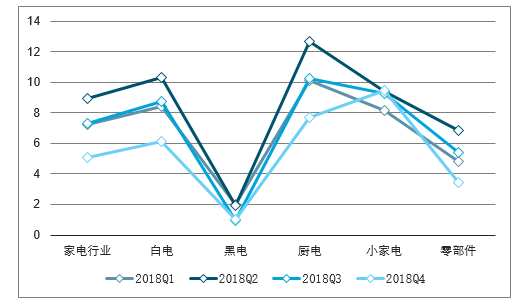

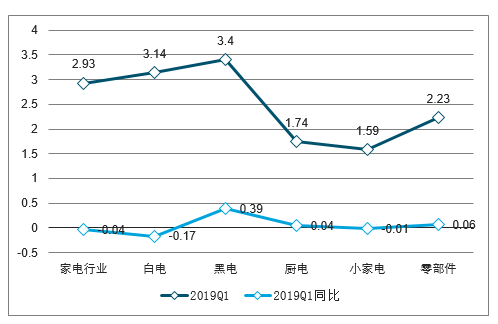

2018年家電歸母凈利潤同比持平,其中,子板塊白電、小家電、廚衛、黑電、上游,分別+14.7%、-3.2%、-8.0%、-44.9%、-107.0%。2019Q1家電歸母凈利潤同比+7.2%,子板塊廚衛、白電、小家電、黑電、上游,分別+12.3%、+9.3%、+5.8%、-8.7%、-10.8%。。

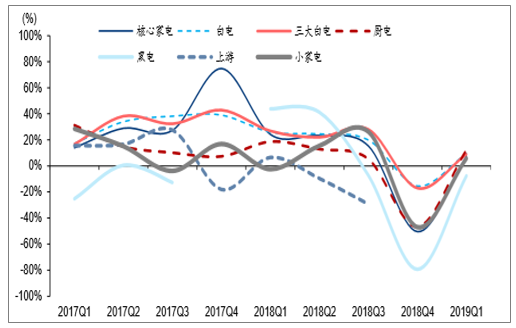

2018年及2019Q1分板塊歸母凈利潤增速:三大白電依然領銜

數據來源:公開資料整理

行業格局優勢,凈利潤表現整體優于收入表現,2018年Q1-2019年Q1家電板塊季度歸母凈利潤同比增速分別為+24.1%、+23.3%、+15.2%、-50.5%、+7.7%。

行業2019Q1季度歸母凈利潤增速有所企穩

數據來源:公開資料整理

2、2018年及2019年Q1盈利能力變化

(1)毛利率

2018年家電板塊毛利率為24.4%,較2017年下降0.4PCT,白電、廚衛、小家電毛利率表現更為穩定,而黑電、上游由于議價較弱,毛利率有明顯下行。2019年Q1家電板塊毛利率為24.8%,隨著原材料價格壓力減弱、人民幣匯率同比貶值,毛利率已經有所回升。

家電行業競爭格局決定了白電毛利率的穩定程度

板塊分類 | 2018年毛利率 | 2018年毛利率變化 | 2019年Q1毛利率 | 2019年Q1毛利率變化 |

核心家電 | 24.4% | -0.4PCT | 24.8% | 0.5PCT |

白電 | 27.9% | 0.1PCT | 28.4% | 1.4PCT |

三大白電 | 28.8% | -0.1PCT | 29.1% | 1.3PCT |

廚衛 | 42.6% | 0.3PCT | 43.6% | 3.5PCT |

黑電 | 14.0% | -1.9PCT | 13.8% | -1.3PCT |

上游 | 18.5% | -2.3PCT | 16.9% | -0.5PCT |

小家電 | 30.6% | 0.4PCT | 30.4% | 0.4P |

數據來源:公開資料整理

家電板塊季度毛利率水平從2018Q3開始,已經有所企穩上行,2018年Q1-2019年Q1家電板塊季度毛利率分別為24.3%、24.6%、24.2%、24.6%、24.8%。

季度毛利率上游及黑電由于議價能力較弱,盈利能力行業墊底且波動性明顯

數據來源:公開資料整理

(2)凈利率

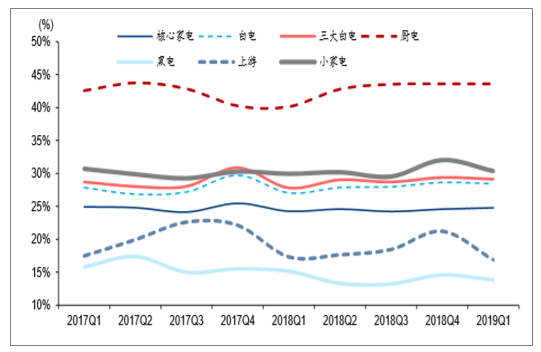

2018年家電板塊凈利率為6.6%,較2017年下降0.9PCT,除白電外,其他子板塊凈利潤率均有明顯下滑。2019年Q1家電板塊凈利率為7.0%。

白電凈利潤率穩定性較高

板塊分類 | 2018年凈利率 | 2018年凈利率變化 | 2019年Q1凈利率 | 2019年Q1凈利率變化 |

核心家電 | 6.6% | -0.9PCT | 7.0% | 0.1PCT |

白電 | 8.5% | -0.1PCT | 8.7% | 0.2PCT |

三大白電 | 9.0% | -0.1PCT | 9.1% | 0.1PCT |

廚衛 | 10.2% | -1.8PCT | 11.7% | 1.5PCT |

黑電 | 2.2% | -1.8PCT | 2.3% | -0.1PCT |

上游 | 0.0% | -7.4PCT | 4.7% | -0.4PCT |

小家電 | 7.5% | -1.4PCT | 8.2% | 0.0PCT |

數據來源:公開資料整理

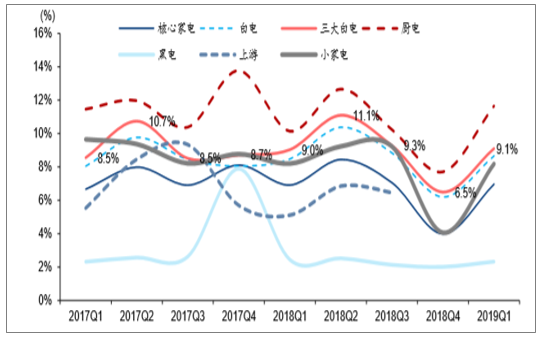

白電龍頭抵御市場風險能力居前列,2018年Q1-2019年Q1家電板塊季度凈利率分別為6.9%、8.4%、7.1%、4.0%、7.0%,同期三大白電凈利潤率為9.0%、11.1%、9.3%、6.5%、9.1%均保持行業領先。

單季度凈利潤增速穩定性白電領先

數據來源:公開資料整理

(3)費用率

2018年家電板塊銷售費用率為11.0%,較2017年下降0.5PCT,銷售費用率隨行業需求景氣波動較為明顯。降幅前三的子板塊分別為白電、黑電、上游。2019年Q1家電板塊銷售費用率為11.2%。

銷售費用率反映出銷售景氣度在2019Q1提升

板塊分類 | 2018年銷售費用率 | 2018年銷售費用率變化 | 2019年Q1銷售費用率 | 2019年Q1銷售費用率變化 |

核心家電 | 11.0% | -0.5PCT | 11.2% | 0.4PCT |

白電 | 12.4% | -0.8PCT | 12.9% | 0.8PCT |

三大白電 | 12.2% | -0.8PCT | 12.7% | 0.9PCT |

廚衛 | 21.9% | 0.3PCT | 24.0% | 1.4PCT |

黑電 | 7.0% | -0.6PCT | 6.7% | -0.6PCT |

上游 | 3.4% | 0.1PCT | 2.9% | 0.1PCT |

小家電 | 13.1% | 1.0PCT | 12.8% | 0.9PC |

數據來源:公開資料整理

2018年家電板塊管理及研發費用率為6.5%,較2017年提升0.9PCT,研發費用增長為主要原因。2019年Q1家電板塊管理及研發費用率為5.6%。

各個子板塊管理及研發費用率均有提升

2018年管理及研發費用率 | 2018年管理及研發費用率變化 | 2019年Q1管理及研發費用率 | 2019年Q1管理及研 | 發費用率變化 |

核心家電 | 6.5% | 0.9PCT | 5.6% | 0.4PCT |

白電 | 6.7% | 1.2PCT | 5.6% | 0.4PCT |

三大白電 | 6.9% | 1.1PCT | 5.9% | 0.4PCT |

廚衛 | 7.3% | 0.3PCT | 6.4% | 0.1PCT |

黑電 | 5.8% | 0.4PCT | 5.1% | 0.2PCT |

上游 | 8.4% | 0.8PCT | 7.3% | 1.0PCT |

小家電 | 6.9% | 0.5PCT | 6.4% | 1.1PC |

數據來源:公開資料整理

二、到了比拼產品競爭力的時代,哪些公司對研發更重視?

2018年Q3開始研發費用開始單獨披露,可以看到家電板塊的研發費用整體繼續提升,各公司對研發越來越重視。

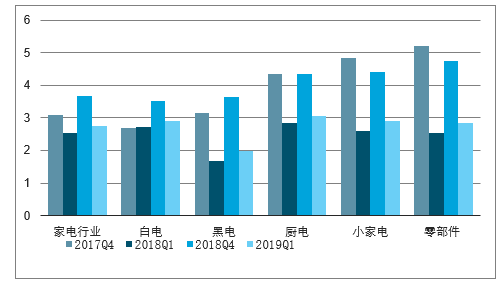

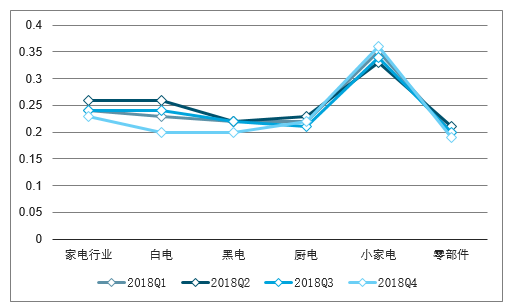

各板塊2018Q4及2019Q1研發費用率情況(億元,%)

數據來源:公開資料整理

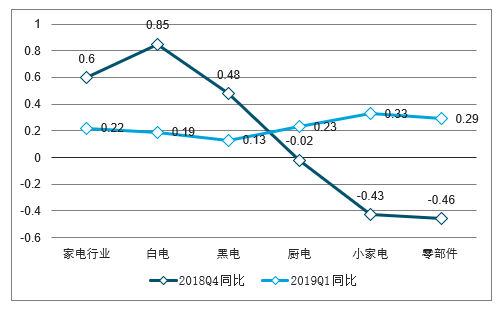

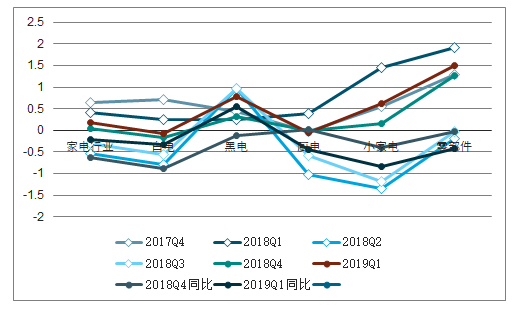

各板塊2018Q4及2019Q1研發費用率變化情況(%)

數據來源:公開資料整理

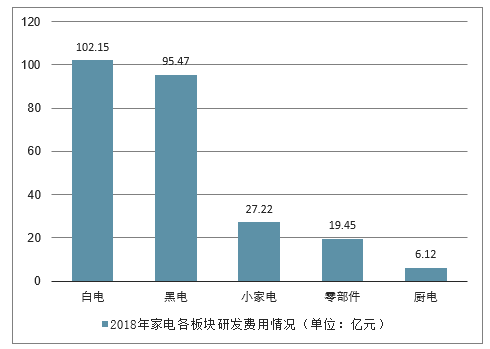

盡管從絕對數額上看,白電領先其他板塊,但是從行業屬性看,零部件行業對技術的要求最高,在下游客戶需要不斷降價的壓力下,唯一的出路是提升技術水平降低成本,或者研發不可替代的新產品,而整機廠商可以憑借產品定位、渠道等因素獲得增長,因此可以看到,從何研發人員的比例來看,前25名的公司中,靠前的基本是零部件企業。

2018年家電各板塊研發費用情況(單位:億元)

數據來源:公開資料整理

2018年家電公司研發人員比例(單位:個,%)

- | 公司 | 板塊2017研發人員 | 2018研發人員 | 2017研發人員占比 | 2018研發人員占比 |

銀河電子 | 零部件 | 661 | 608 | 26.9 | 26.7 |

依米康 | 零部件 | 230 | 313 | 18.4 | 24.8 |

英唐智控 | 零部件 | 202 | 279 | 17.3 | 23.2 |

天銀機電 | 零部件 | 199 | 249 | 18.1 | 21.4 |

創維數字 | 黑電 | 1218 | 1262 | 20.4 | 21.2 |

九陽股份 | 小家電 | 514 | 520 | 20.8 | 19.5 |

青島海爾 | 白電 | 11301 | 14941 | 14.7 | 17.1 |

漢宇集團 | 零部件 | 183 | 282 | 11.2 | 16.4 |

老板電器 | 廚電 | 662 | 709 | 16.8 | 15.9 |

長虹美菱 | 白電 | 1570 | 1649 | 14.3 | 15.5 |

海立股份 | 零部件 | 850 | 805 | 15.5 | 15.1 |

和而泰 | 零部件 | 393 | 552 | 11.7 | 14.7 |

立霸股份 | 零部件 | 45 | 45 | 13.4 | 14.5 |

三花智控 | 零部件 | 1208 | 1394 | 12.9 | 14.0 |

榮泰健康 | 小家電 | 242 | 233 | 11.7 | 13.7 |

兆馳股份 | 黑電 | 920 | 956 | 11.5 | 13.4 |

格力電器 | 白電 | 9155 | 11808 | 10.7 | 13.3 |

惠而浦 | 白電 | 387 | 350 | 13.9 | 13.0 |

科沃斯 | 小家電 | 610 | 788 | 9.3 | 12.4 |

海信電器 | 黑電 | 2171 | 2577 | 10.8 | 12.3 |

新寶股份 | 小家電 | 2353 | 2374 | 9.6 | 12.2 |

浙江美大 | 廚電 | 117 | 125 | 10.7 | 10.9 |

億利達 | 零部件 | 236 | 297 | 10.1 | 10.9 |

美的集團 | 白電 | 10520 | 12321 | 10.3 | 10.7 |

蘇泊爾 | 小家電 | 1231 | 1332 | 9.7 | 10.4 |

數據來源:公開資料整理

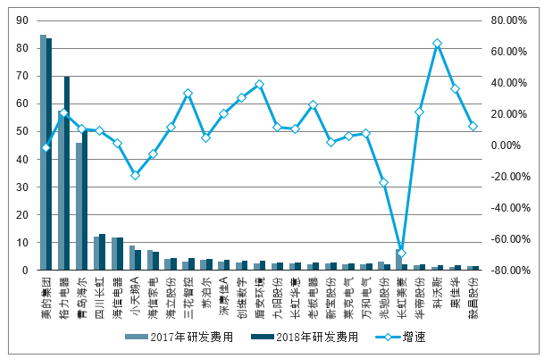

從產品的研發的投入看,白電龍頭公司仍是壁壘最強的企業。一年50億以上的投入,使得三大白電在產品力上獲得更大的積累和進步,但是分攤到其龐大的產品銷量時,其成本也有限,龍頭公司的規模壁壘在研發中也獲得體現,并且進入正向循環。新的競爭者或許能夠靠代工、或者新的渠道和特定細分領域的競爭獲取一定的市場份額,但是等到消費者真正去關注產品本身時,龍頭公司優勢一定會更加明顯。關

2018年白電龍頭公司研發費用排名前25的公司(億元,%)

數據來源:公開資料整理

三、財務報表值得關注因素分析

1、ROE略有下降

2019年一季度行業整體ROE有所下降,從分解因素看,凈利率水平同比呈現上漲,主要是由于資產周轉速度變慢,產生拖累,同時權益乘數有所降低。

2018各季度家電行業各板塊ROE變化情況(%)

數據來源:公開資料整理

2019年一季度家電行業各板塊ROE變化情況(%)

數據來源:公開資料整理

2018各季度家電行業各板塊凈利率變化情況(%)

數據來源:公開資料整理

2019年一季度家電行業各板塊凈利率變化情況(%)

數據來源:公開資料整理

2018各季度家電行業各板塊權益乘數變化情況(倍)

數據來源:公開資料整理

2019年一季度家電行業各板塊權益乘數變化情況(倍)

數據來源:公開資料整理

2018各季度家電行業各板塊資產周轉率變化情況(%)

數據來源:公開資料整理

2019年一季度家電行業各板塊資產周轉率變化情況(%)

數據來源:公開資料整理

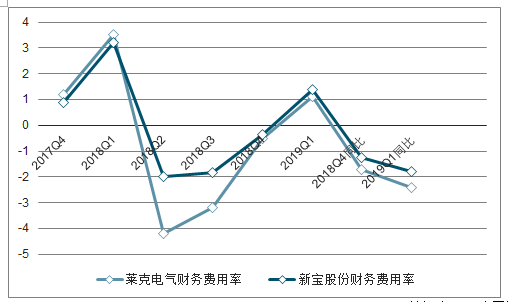

2、匯兌損益:享受人民幣貶值的紅利

2018年Q4和2019年Q1家電板塊的公司財務費用率同比有較大幅度下降,主要受益于人民幣兌美元的貶值,出現較大的匯兌收益。

家電各板塊2018Q4及2019Q1財務費用率變化情況(%)

數據來源:公開資料整理

出口比重較大的公司,例如萊克電氣、新寶股份,財務費用率均出現明顯下降。

2018Q4及2019Q1家電出口比重較大的公財務費用率變化情況(%)

數據來源:公開資料整理

3、2019年現金流狀況大幅改善

2018年Q3板塊中銷售商品提供勞務收到的現金/營業收入比例同比降低了12.23pct,而18年Q4和19年Q1迎來大幅改善。相應的,19年Q1應收款項同比大幅降低。家電行業的報表質量整體較為優秀。

2018Q3、Q4及2019Q1家電板塊中銷售商品提供勞務收到的現金/營業收入比例的變化情況(%)

- | 2017Q3 | 2017Q4 | 2018Q1 | 2018Q2 | 2018Q3 | 2018Q4 | 2019Q1 | 2018Q3同比 | 2018Q4同比 | 2019Q1同比 |

家電行業 | 98.02% | 86.93% | 84.74% | 78.15% | 85.79% | 104.01% | 94.74% | -12.23% | 17.07% | 10.00% |

白電 | 97.21% | 75.71% | 82.07% | 68.90% | 83.78% | 102.24% | 91.81% | -13.43% | 26.53% | 9.74% |

黑電 | 103.01% | 703.54% | 91.56% | 114.66% | 87.91% | 106.61% | 109.90% | -15.09% | 3.07% | 18.34% |

廚電 | 100.41% | 92.68% | 96.44% | 94.24% | 101.87% | 93.03% | 93.53% | 1.45% | 0.35% | -2.91% |

小家電 | 95.72% | 128.53% | 99.83% | 90.82% | 90.41% | 127.97% | 103.47% | -5.31% | -0.55% | 3.64% |

零部件 | 93.22% | 98.02% | 78.60% | 81.47% | 93.64% | 88.17% | 78.64% | 0.41% | -9.85% | 0.04% |

數據來源:公開資料整理

2018Q4及2019Q1家電板塊應收票據和應收賬款變化情況(億元,%)

- | 2017Q4 | 2018Q1 | 2018Q2 | 2018Q3 | 2018Q4 | 2019Q1 | 2018Q4同比 | 2019Q1同比 |

家電行業 | 1831.99 | 1888.79 | 2020.25 | 2201.95 | 1960.71 | 1375.87 | 7.03% | -27.16% |

白電 | 1076.95 | 1101.89 | 1232.94 | 1370.37 | 1160.93 | 607.83 | 7.80% | -44.84% |

黑電 | 404.03 | 435.74 | 410.84 | 424.59 | 417.11 | 384.03 | 3.24% | -11.87% |

廚電 | 38.12 | 36.64 | 39.4 | 48.01 | 47.39 | 50.78 | 24.31% | 38.59% |

小家電 | 86.54 | 71.76 | 86.73 | 105.15 | 111.19 | 96.1 | 28.48% | 33.93% |

零部件 | 226.36 | 242.77 | 250.34 | 253.83 | 224.1 | 237.13 | -1.00% | -2.32% |

數據來源:公開資料整理

四、怎么看板塊未來的機會

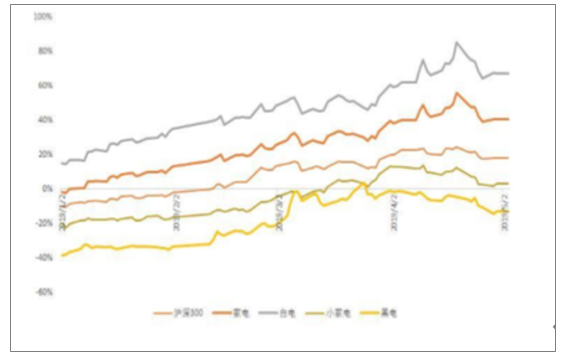

2019年年初以來,家電板塊在地產交房好轉的預期下,整體股價相較于18年年底有較大幅度上漲,估估值上漲領先于基本面上漲。

年初以來家電板塊漲跌幅

數據來源:公開資料整理

未來板塊將步入基本面逐步驗證的階段:整體維持19年板塊收入端前低后高的判斷,后續隨著交房數據的好轉,將帶動家電需求回升。19年原材料價格和匯率是兩大紅利,同時產品結構繼續升級,預計行業整體利潤端增速將好于收入端。

地產數據傳導到家電需要一定時間,預計Q3到Q4將看到基本面將有所兌現,可以積極關注與地產相關性較大的白電板塊和廚電板塊中的龍頭企業。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2024-2030年中國家電行業市場競爭態勢及未來趨勢研判報告

《2025-2031年中國家電行業市場競爭態勢及未來趨勢研判報告 》共八章,包含中國家電行業產業鏈結構及全產業鏈布局狀況研究,中國家電行業重點企業布局案例研究,中國家電行業市場及投資戰略規劃策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢