叉車廣泛使用于制造業、物流等行業,與第二產業的景氣度、產值規模有緊密的關聯。與其它資本品相比,過去10年國內叉車行業銷量整體保持穩定中上升的趨勢,并在17-18年創歷史新高。展望未來,我們認為叉車行業仍然受益于人工替代紅利、滲透率仍未飽和,即便在宏觀經濟存在一定壓力的19年需求仍有望保持相對穩定,長期看仍有上升空間。

1、近10年國內叉車銷量平穩中上行,17-18年創歷史新高

叉車是企業物流系統中必不可少的設備。叉車是對成件托盤貨物進行裝卸、堆垛和短距離運輸作業的輪式搬運車輛,廣泛應用于港口、車站、機場、貨場、工廠車間、倉庫、流通中心和配送中心等,在船艙、車廂和集裝箱內進行托盤貨物的裝卸、搬運作業。

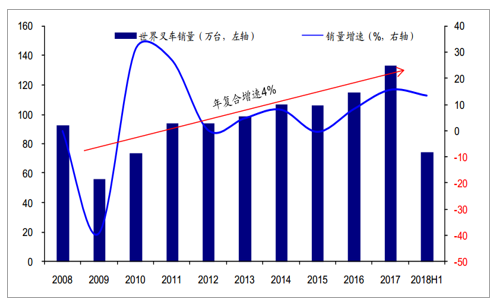

“金融危機”后全球叉車銷量穩定增長。叉車發明于1917年,而后廣泛應用于第二次世界大戰及戰后經濟建設。隨著計算機控制技術和單元化運輸方式快速發展,以及世界各國工業化水平的不斷提高,叉車企業的制造能力不斷提高,叉車產品的品種日益豐富、性能大大加強,叉車從最初的軍事領域逐漸發展進入眾多行業,成為工業生產中重要的工具。近十年以來,世界叉車行業保持快速發展,全世界叉車銷量從2008年的93.07萬臺增長到2017年的133.38萬臺,年復合增長率4%,2017年銷量再創新高,2018年上半年銷售74.65萬臺,同比增長13.48%。

世界叉車銷量情況

數據來源:公開資料整理

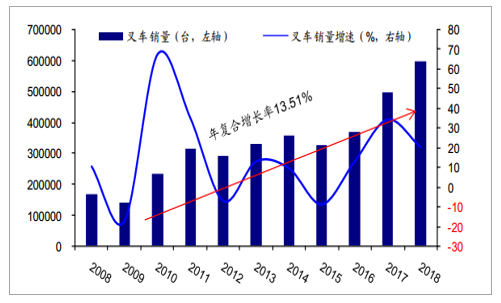

我國叉車行業后來居上,近十年復合增速超國際水平。我國叉車工業始于1958年大連叉車廠生產第一臺仿蘇叉車,而后隨著我國工業經濟的快速發展,叉車的市場需求快速擴張,其是自2000年以來,叉車銷量產生突破發展,從2008年的16.8萬臺發展到18年的近60萬臺,年復合增速達22%。從2008-2018的數據來看,行業企業產品銷量及對國內市場銷售量均保持較高的景氣度和穩定的增長,復合增長率分別達13.51%和14.51%。

我國叉車行業十年銷量復合增速13.51%

數據來源:公開資料整理

我國叉車國內銷量十年復合增速14.51%

數據來源:公開資料整理

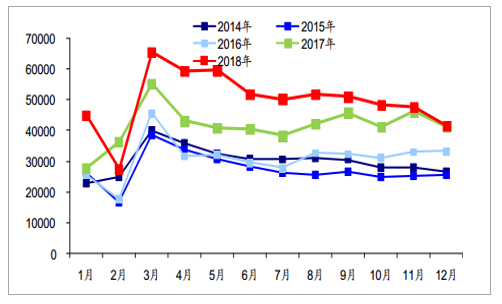

2018年10月全國主要叉車企業銷售叉車48219臺,同比增長17.5%,1-10月叉車累計銷售量達508283臺,同比增長24.0%。

叉車行業銷量示意圖

數據來源:公開資料整理

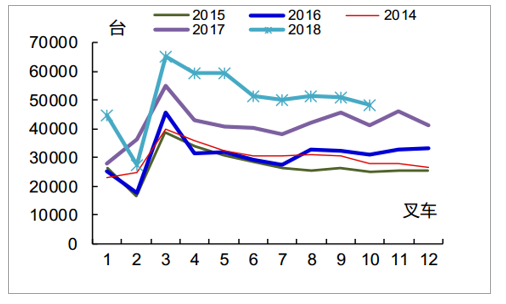

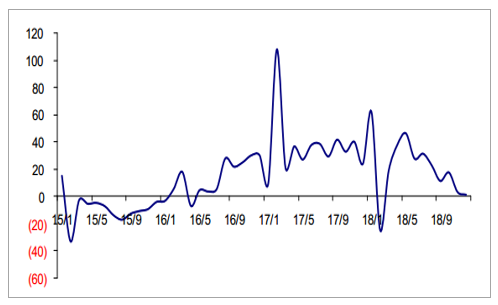

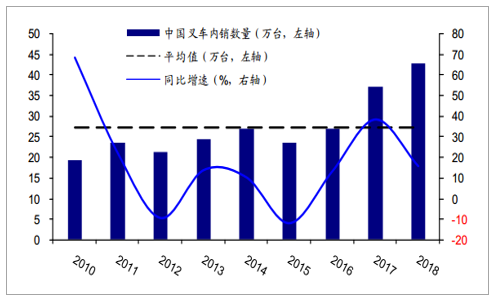

受益制造業復蘇,2017-2018年行業保持景氣復蘇,行業龍頭上市公司收入增長與行業保持同步。自17年以來,我國制造業呈現復蘇,叉車的銷量增速從16年13%提高到2017年的34%。而進入18年后,叉車行業依舊保持旺盛景氣趨勢,18年銷量59.72萬臺,同比增加20.21%。我們認為一方面顯現出制造業持續較旺的景氣度,另一方面隨著人工成本等因素顯現,替代人工的需求也持續提升。近年來在行業需求不斷增長的情況下,上市公司業績保持穩定增長。

2017-2018年行業銷量景氣度較高(臺)

數據來源:公開資料整理

我國叉車單月銷量同比增速(%)

數據來源:公開資料整理

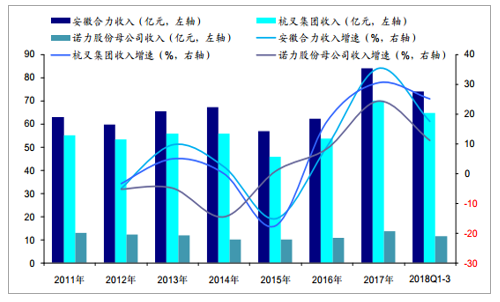

叉車上市公司收入

數據來源:公開資料整理

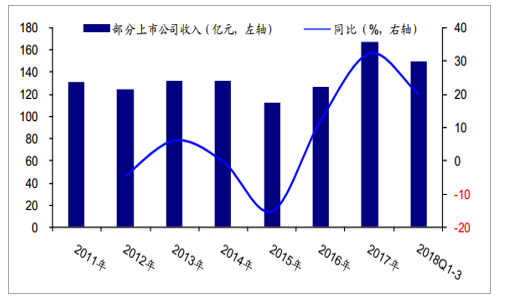

部分叉車上市公司收入加總

數據來源:公開資料整理

2、受益人工替代、下游應用廣泛,宏觀經濟放緩時銷量的波動較小

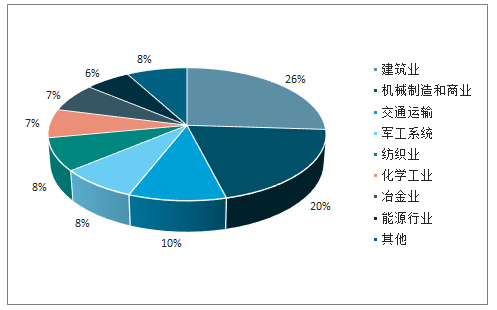

叉車作為企業搬運裝備,廣泛應用于我國第二產業,與宏觀制造業景氣度緊密相關。作為產業重要搬運工具,同時在各個行業廣泛應用,叉車的景氣度與制造業整體景氣度保持較高的相關。我國建筑業和機械制造行業應用領域占比最大,占比分別達到26%和20%。

叉車主要應用領域

數據來源:公開資料整理

我國叉車應用領域占比情況

數據來源:公開資料整理

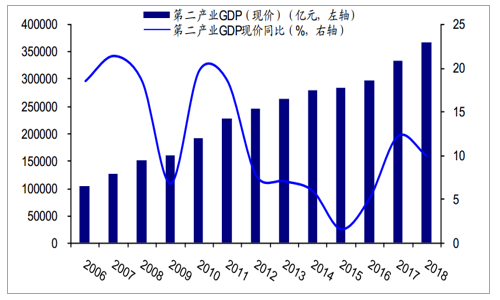

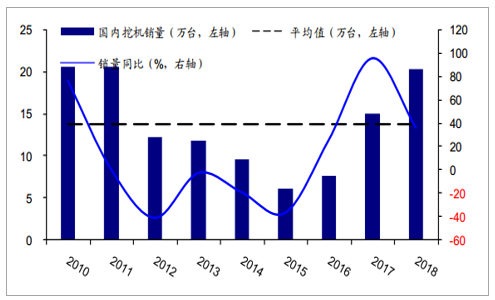

與工程機械相比,宏觀經濟下行期間叉車的銷量波動較小。在2012-2015年期間,我國經濟略有放緩,第二產業GDP增速出現明顯下滑、并處于較低的水平。同期國內挖掘機銷量出現較大幅度下降,國內叉車銷量盡管也存在波動,但整體銷量保持穩定。叉車的銷量波動更小,反映產品具有較強的穩定性。我們認為因為叉車的下游更加分散,與制造業整體表現更緊密相關,而且受益于人工成本提升下叉車滲透率的提高,所以叉車的波動性更小。同時,由于叉車單體價值量較小、金融杠桿應用較少,我們認為在行業上行期需求不容易被透支,因此經濟下行期需求的穩定性也更強。

我國第二產業GDP變化情況

數據來源:公開資料整理

國內叉車銷量波動小

數據來源:公開資料整理

國內挖掘機銷量波動較大

數據來源:公開資料整理

3、比較中國和日本叉車使用密度,中國叉車滲透率仍有提升空間

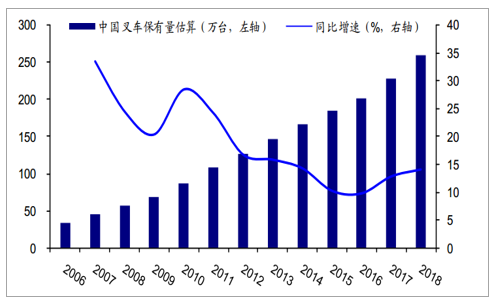

我們估計2018年底我國叉車保有量約260萬臺。中國工程機械工業協會公布截止2006年底中國叉車擁有量為34萬臺。我們根據歷年國內叉車銷量在2006年底的基礎上累積計算,同時根據車輛設備的一般壽命假設叉車使用年限為10年,在累積值的基礎上扣除10年前的國內銷量,最終獲得估算的叉車保有量水平。

中國國內叉車保有量情況

數據來源:公開資料整理

我國單位第二產業的叉車密度約達7.1臺/億元。因為叉車廣泛應用于制造行業,我們認為叉車的保有量與第二產業的產值也同樣具有緊密關聯。我們測算過去10年以來,我國叉車保有量相對我國第二產業GDP密度不斷提高,2018年提高至7.1臺/億元。

中國叉車保有量/中國第二產業GDP的情況

數據來源:公開資料整理

我們估計2016年底日本叉車保有量約71萬臺。我們假設日本叉車的使用壽命約10年,利用與國內保有量估算同樣的方法,我們估算其2016年底保有量約71萬臺,且近年來叉車保有量保持平穩。

日本單位第二產業的叉車密度多年來保持穩定,換算約7.5-9.0臺/億元。自1995年以來日本叉車保有量相對其第二產業GDP保持穩定,在2008年受經濟波動影響導致保有量密度出現上升,隨著經濟穩定其叉車保有量也恢復正常水平。我們取100日元兌5.99元人民幣的匯率(2018年中間價平均值)計算,日本叉車密度在7.5-9.0臺/億元之間,2007-2016年平均值8.4臺/億元,高于我國2018年的7.1臺/億元水平。考慮到我國經濟發展活力、電商等新經濟的發展,我們認為我國叉車密度可以向上對標并有望進一步發展,則我國叉車密度仍存在20-30%的提升空間。

4、展望未來,我國叉車行業仍有望在穩定中上升

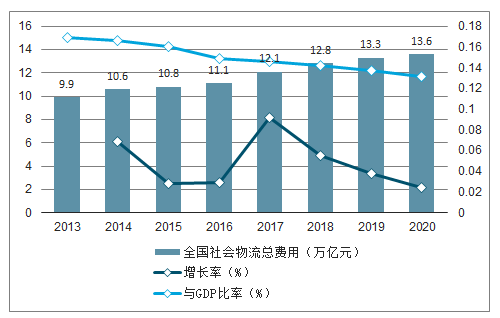

我國物流成本占GDP比率仍然較高,存在持續下降動力。2017年全國社會物流總費用達12.1萬億元,占GDP比率為14.6%。當時我國社會物流總費用與GDP的比率約為同期美國的2倍、日本的2倍、德國的1.9倍、印度的1.3倍、巴西和墨西哥的1.4倍;物流費用占企業主營業務收入的比重大約比美國高0.6個百分點、比日本高3.5個百分點。雖然近年來我國物流費用占GDP比率不斷下降,從1991年的23.7%下降到2017年的14.6%,但相比于發達國家仍有進一步優化的空間。

物流供給側改革主要是物流服務供需鏈的改善,即從技術裝備、業務模式等方面進行相應調整與改革,進而促進企業、物流行業以及社會經濟的發展。

因此,在國家政策的推動和調整下,產業結構持續優化,無用物流成本消耗將減少,未來隨著國民經濟的發展及社會物流需求的上升,一方面物流行業發展持續繁榮景氣,另一方面,中國社會物流總費用與GDP比率也將會逐步下降。

2013-2020年中國社會物流總費用及其與GDP比率

數據來源:公開資料整理

人力成本抬升將倒逼機械設備的應用。我國制造業人員年平均工資從2006年的1.82萬元提升到2017年的6.45萬元,年復合增長率達12.2%。而自2014年開始,我國城鎮制造業就業人數出現下降,2016年就業人數較13年下降約7%。就業人數供給下降將繼續抬升用人成本。在服務和消費的用工需求穩定增長的前提下,我們預計未來制造業就業人數仍難以快速上升,在GDP增長的背景下,人工成本提升的趨勢也仍將持續,迫使制造業企業加大對機械設備的應用。

與其他資本品相比,我國叉車銷量在全球占比仍有提升空間。近年來我國制造業水平不斷提高,眾多資本品的產銷量在全球占有重要份額,使我國成為名副其實的制造業大國。2017年我國叉車銷量占全球比例約28%,低于我國挖掘機、鋼鐵和水泥在全球的產銷量比例。從產業鏈配套、國家制造業競爭力角度來看,我們認為我國叉車也有望實現更為領先的全球市場地位。

相比于其他資本品,我國叉車銷量在全球的占比仍有提升空間

數據來源:公開資料整理

經濟增長疊加叉車密度提高,我國叉車銷量有望保持穩定增長。伴隨著我國工業經濟的增長,叉車的應用需求將不斷提高,而在人力成本抬升/制造業就業人數下降的背景下,我國單位經濟產值的叉車密度也有望進一步提高,并向日本的水平靠攏。我們假設我國2019-2020年第二產業GDP(現價)的復合增速為7.0%,同時叉車的密度從7.1臺/億元提升到7.6臺/億元,再假設2019年-2020年的叉車替換量分別為2009-2010年的國內叉車銷量,則2019-2020年我國國內年均叉車需求量達45萬臺。

競爭力提升明顯,我國叉車凈出口量有望保持快速增長。從近年的世界經濟角度看,除2009年世界經濟出現下滑外,其余均保持一定增長。而世界叉車銷量的增速也與世界經濟增速具有相近的趨勢,在2009年出現嚴重下滑,在2011年取得較高增速,反映在世界范圍內叉車與經濟依然保持緊密聯系。而我國叉車的出口量增速幅度高于世界的增幅,反映我國叉車的制造水平和能力發展迅速。2019年1月世界銀行發布半年度報告,并預計2019年全球經濟增長2.9%,2020年經濟增長2.8%。2018年我國叉車出口銷售量16.69萬臺,同比增長32.77%,遠超過2018上半年全球叉車銷量13.5%的增速水平。我們認為全球經濟依然保持在正增長水平,則叉車銷量仍有望保持增長,我國叉車出口增速有望繼續超過全球水平。2013-2018年我國叉車出口銷量復合增速達14.5%,我們假設2019-2020年叉車出口保持穩定,出口銷量復合增速達12.5%,則2020年我國叉車出口銷量達21萬臺。則2020年我國叉車行業銷量有望約達66萬臺,行業增長具有較為穩定的基礎。

相關報告:智研咨詢發布的《2019-2025年中國工程機械行業市場專項調研及投資前景分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國叉車行業發展現狀調查及市場分析預測報告

《2026-2032年中國叉車行業發展現狀調查及市場分析預測報告》共八章,包含中國叉車租賃市場現狀與前景分析,中國叉車制造行業主要企業經營分析,中國叉車制造行業發展前景及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國叉車行業全景速覽:“雙碳”背景下叉車電動化趨勢顯著[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中國叉車行業重點企業分析:杭叉集團VS安徽合力[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年中國叉車行業現狀及趨勢分析:電動化加速明顯[圖]](http://img.chyxx.com/2022/02/45894MUAM5_m.png?x-oss-process=style/w320)