所謂高純硅材料,是指由單一的硅原子所組成,硅原子在三維空間呈規則排列的多晶硅。它是由工業硅提純得來的,只含有極少量的雜質,硅含量通常在99.9999%(6N)以上。高純硅材料經提拉或鑄錠處理后,就制成了單晶硅或多晶硅,它們是制作集成電路和光伏電池的不可或缺的基礎材料,被稱為“現代工業的糧食”,對半導體工業和光伏產業的發展具有重要作用。

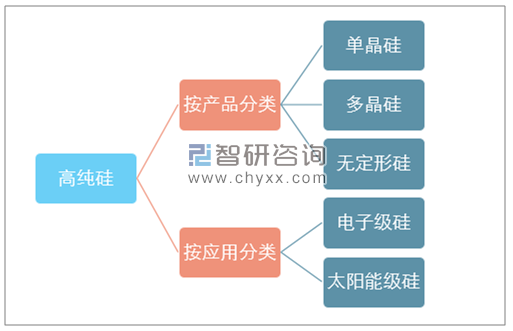

高純硅主要類別

資料來源:智研咨詢整理

高純硅的制備一般首先由硅石(SiO2)制得工業硅(粗硅),再制成高純的多晶硅,最后拉制成半導體材料硅單晶。按照原子結構分,高純硅可以分為單晶硅、多晶硅、無定形硅。多晶硅與單晶硅的差異主要表現在物理性質方面。例如在力學性質、電學性質等方面,多晶硅均不如單晶硅,而單晶硅基本上均由多晶硅拉制而成。因此,高純硅產品又常常被高純多晶硅。

按照用途和純度等級分,可以分為電子級硅和太陽能級硅。高純硅可作半導體材料,制造集成電路、晶體管、硅整流器等半導體器件,還可以制造太陽能電池。其中,太陽能電池的要求的為6-9N,集成電路的需求的電子級的純度要求在11N及以上。

從需求結構來看,太陽能級別的產銷量占高純硅絕大多數,電子級的主要用于生產集成電路,雖然產品數量大,但單一產品用量較小,因此需求總量相對較小,電子級產品產量也較小。

二、行業發展的概況與現狀

我國高純硅材料產業起步較早,20世紀50年代,我國引進了美國、日本等國外公司的傳統西門子工藝,小批量生產高純硅材料,并結合自主開發,在全國形成了一大批研究生產高純硅材料的單位。但由于種種因素,到上世紀90年代中期,只剩下四川峨嵋半導體廠(簡稱峨嵋半導體)和洛陽單晶硅廠(簡稱洛陽中硅)還在維持生產。

隨著光伏技術的逐漸成熟,光伏行業對多晶硅需求顯著增加,此時,國內高純硅企業規模較小,產能較低,一些高純度的產品還無法生產,大量產品依靠進口,因為中國的需求拉動,全球高純硅的價格顯著上升。廣闊市場前景、國家政策的支持以及預期較高的利潤水平,吸引了大量國內企業投資,我國的高純多晶硅的產能迅速增加。

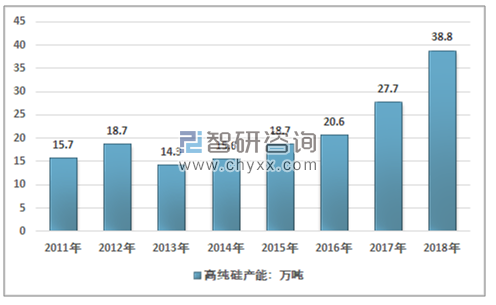

目前我國多晶硅產量已經穩居全球第一。2018年全球多晶硅產能59.8萬噸,海外產能21萬噸,國內產能38.8萬噸。國內產能主要分布在新疆(15.6萬噸)、江蘇(7萬噸)、內蒙(6萬噸)、四川(4.5萬噸)、河南(2萬噸)、青海(2萬噸)。

2011-2018年中國高純硅產能統計

資料來源:智研咨詢整理

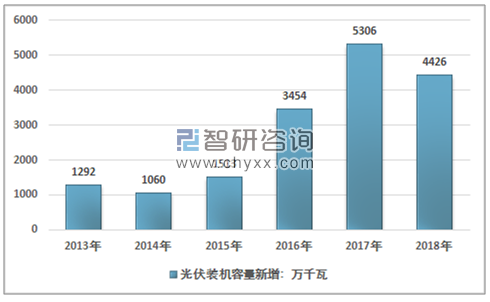

2018年我國高純硅產量約25萬噸,產能利用率約64.43%,相對于2017年,行業產能利用率大幅下降,一方面是2018年大量產能集中釋放,凈增了11.1萬噸,另一方面則是最為主要的下游的光伏行業新增裝機容量回落,2018年,我國光伏行業新增裝機容量僅為4426萬千瓦,同比下降16.6%,導致行業需求不振。

2013-2018年我國新增裝機容量走勢

資料來源:國家能源局

2011-2018年中國高純硅行業產能及產能利用率情況

資料來源:智研咨詢整理

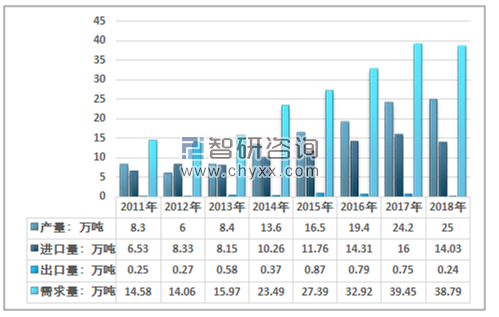

2018年我國高純硅進口總量為14.03萬噸,出口0.24萬噸,需求量達到38.79萬噸,需求總量略有下降,但保持相對穩定,近幾年我國高純硅行業供求平衡如下圖所示:

2011-2018年中國高純硅行業供求平衡情況

資料來源:中國海關、智研咨詢整理

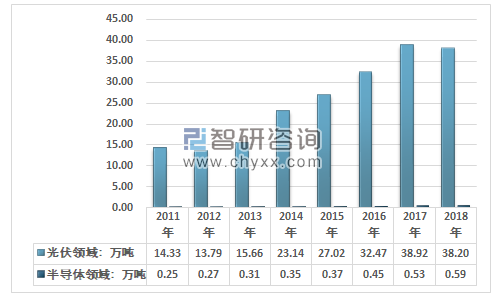

智研咨詢發布的《2019-2025年中國高純硅行業市場需求現狀及投資前景分析報告》指出:據統計,2018年我國光伏領域高純硅需求總量為38.20萬噸,占同期國內高純硅需求總量的98.48%;半導體領域高純硅需求總量為0.59萬噸,占同期國內高純硅需求總量的1.52%。

2011-2018年我國高純硅需求領域分布格局

資料來源:智研咨詢整理

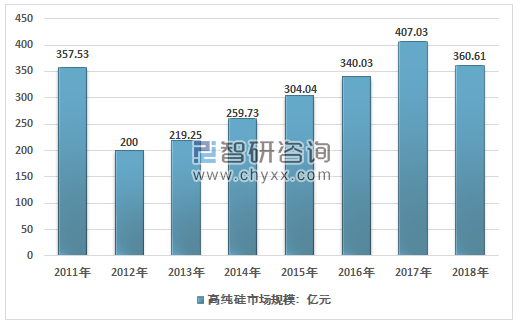

總的來看,近幾年我國高純硅行業產品價格一直保持相對平穩的下降態勢,但行業市場規模在需求高速增長的作用下,保持相對穩定的增長,2017年行業市場規模達到407.03億元,2018年略有下降,至360.61億元。

2011-2018年中國高純硅行業市場規模情況

資料來源:智研咨詢整理

總的來看,高純硅位于硅基新材料產業鏈的頂端,是光伏、半導體等國民經濟重要產業的核心原料。隨著近年來中國經濟的快速發展,中國的高純硅產能和產量也呈現了持續、快速、穩定發展的態勢。隨著下游需求日益擴大,中國涌現出了一批高純硅行業的骨干企業,推動整個行業健康穩定發展。

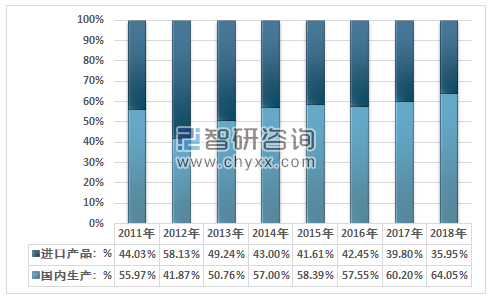

隨著國內多晶硅企業的技術不斷進步,我國多晶硅企業的技術實力顯著增強,同時規模的擴大,產量的增加,生產成本不斷下降,相較于國外企業而言,近幾年我國新建的高純的多晶硅生產線已經具備有較大成本優勢,太陽能級的性能也相差不大,進口產品占國內供給總量的比重從2011年的44.03%下滑至2018年的35.95%。進口替代加速,產品價格逐漸走低,進口產品與國內產品價格差不斷縮小。

2011-2018年我國高純硅供給渠道變動趨勢

資料來源:智研咨詢整理

從中長期來看,目前我國的高純硅行業技術實力還相對較弱,產品主要是太陽能級的,少數企業能夠生產10N~11N的電子級產品,距離國外的頂尖水平還有一定的差距,隨著中國光伏產業的持續發展,平價并網這一趨勢的帶動,以及中國半導體設計、集成電路產業與晶圓代工等等產業的發展,高純硅需求仍將保持穩定的增長,同時將顯著的推動我國高純硅產能結構的優化與總體產能的增長。隨著國內在電子級的領域的制造技術不斷突破,未來我國高純硅產業未來國產替代步伐將加速。未來,隨著國內高純硅產能的不斷擴張,高純硅的進口比例有望逐步下滑。

從短期來看,2019年,我國光伏行業整體重回增長渠道,一季度“淡季不淡”,出口與國內訂單雙增長,2019年5月,國家發改委、能源局發布《關于公布2019年第一批風電、光伏發電平價上網項目的通知》,新能源并網發電工作持續推進,光伏行業對多晶硅需求大概率得到支撐,同時,值得注意的是,光伏平價項目規模超出預期,且預計絕大部分集中在2020年并網,支撐明年國內裝機量增長。

從光伏發電趨勢來看,無論是規則制定還是項目申報,都貫徹著此前能源局定下的“先平價、后競價”的大原則,隨著技術成熟,基本達到平價上網的要求之后,制度逐漸完善后,光伏電站的經濟性與收益將會逐漸體現,國內需求將會逐步在2019年下半年釋放,高純硅的需求也會重回增長渠道,行業發展前景良好。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國高純硅行業市場全景調查及投資潛力研究報告

《2026-2032年中國高純硅行業市場全景調查及投資潛力研究報告》共十三章,包含高純硅行業風險趨勢分析與對策,2026-2032年高純硅行業投資機會與風險分析,2026-2032年高純硅行業投資機會分析研究等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國高純硅行業全景速覽:國產替代加速,技術實力不斷提升[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2026年中國一體化微型傳動與驅動系統行業進入壁壘、發展歷程、產業鏈圖譜、市場規模、競爭格局及發展趨勢分析:CR5市場占有率僅9.0%[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2026!中國橢偏儀行業工作原理、市場規模、企業產品及行業趨勢分析:精密制造的“納米之眼,橢偏儀從“進口替代”邁向“創新引領”[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)