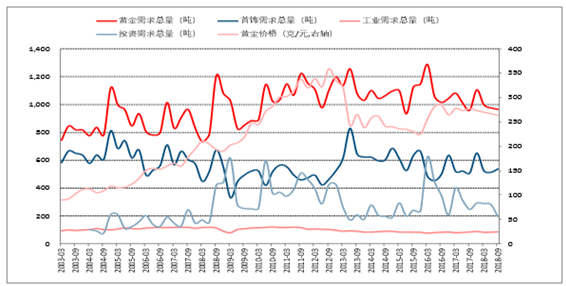

從世界黃金協(xié)會(huì)公布的全球黃金首飾需求與投資需求季度數(shù)據(jù)看,黃金需求量與金價(jià)關(guān)系密切,但對(duì)于不同需求有不同的傳導(dǎo)路線。具體表現(xiàn)為:金價(jià)持續(xù)上升期內(nèi)(2003-2012年),首飾需求受到高金價(jià)抑制而出現(xiàn)下滑,投資需求則在不斷上漲的金價(jià)催化下持續(xù)上升,總消費(fèi)量呈明顯上升趨勢(shì);金價(jià)快速下跌期內(nèi)(2013年),首飾需求暴增,消費(fèi)者抱有購(gòu)買(mǎi)投資品兼消費(fèi)品的心態(tài)大量購(gòu)買(mǎi)金飾,而投資需求卻因金價(jià)下跌而迅速回落;金價(jià)持續(xù)下跌期內(nèi)(2013-2016年),首飾需求回落明顯,主因消費(fèi)者持觀望態(tài)度,將暫時(shí)不必要的黃金消費(fèi)需求推后,而投資需求相對(duì)保持穩(wěn)定;在金價(jià)快速上升期(2016年),首飾需求被金價(jià)抑制而快速回落,投資需求卻大幅增長(zhǎng);在金價(jià)穩(wěn)定期(2017-2018年),首飾需求與投資需求保持較為穩(wěn)定的水平。

2003年以來(lái)我國(guó)不同黃金需求量與金價(jià)的波動(dòng)聯(lián)系

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

相關(guān)報(bào)告:智研咨詢(xún)發(fā)布的《2019-2025年中國(guó)黃金行業(yè)市場(chǎng)深度評(píng)估及市場(chǎng)前景預(yù)測(cè)報(bào)告》

黃金作為全球硬通貨,內(nèi)外價(jià)差極小,基本維持在2%以下,因此我國(guó)黃金價(jià)格走勢(shì)與全球金價(jià)同步性高。黃金與日元均具備避險(xiǎn)作用,因而與美元兌日元匯率具有強(qiáng)負(fù)相關(guān)性。當(dāng)前美聯(lián)儲(chǔ)加息節(jié)奏緩于預(yù)期,且多家機(jī)構(gòu)預(yù)測(cè)美國(guó)經(jīng)濟(jì)此輪復(fù)蘇基本見(jiàn)頂。若美元升值進(jìn)度進(jìn)一步放緩或者進(jìn)入貶值通道,金價(jià)有望繼續(xù)上行。從金價(jià)的商品屬性看,金價(jià)與石油價(jià)格存在正相關(guān)性,油價(jià)/金價(jià)大致維持在20-30區(qū)間內(nèi)。目前國(guó)際油價(jià)階段性底部,繼續(xù)下跌空間有限,石油價(jià)格反彈有望利好金價(jià)。從恐慌指數(shù)看(VIX),基本每輪VIX高點(diǎn)都對(duì)應(yīng)金價(jià)的階段性上漲,且VIX為先行指標(biāo),如2008年10月、2011年10月、2015年8月、2018年2月的VIX指數(shù)高點(diǎn)都與隨之而來(lái)的金價(jià)上漲對(duì)應(yīng)。2018年12月VIX指數(shù)再次達(dá)到階段高點(diǎn)36,金價(jià)有望隨之繼續(xù)上升。

黃金內(nèi)外價(jià)差極小

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

黃金價(jià)格與美元-日元匯率相關(guān)度高

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

國(guó)際金價(jià)與原油價(jià)格具有正相關(guān)性

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

VIX指數(shù)階段高點(diǎn)往往對(duì)應(yīng)金價(jià)回升

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

智研咨詢(xún) - 精品報(bào)告

智研咨詢(xún) - 精品報(bào)告

2026-2032年中國(guó)黃金行業(yè)發(fā)展模式分析及未來(lái)前景規(guī)劃報(bào)告

《2026-2032年中國(guó)黃金行業(yè)發(fā)展模式分析及未來(lái)前景規(guī)劃報(bào)告》共十三章, 包含2021-2025年黃金首飾行業(yè)分析,重點(diǎn)企業(yè)經(jīng)營(yíng)狀況分析,中國(guó)黃金行業(yè)的投資潛力及前景分析等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢(xún)

微信咨詢(xún)