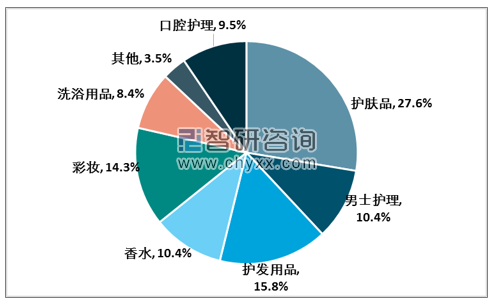

化妝品行業,按品類劃分可分為護膚品、彩妝、護發、洗浴、口腔護理、嬰童護理、男士護理、香水等多個領域。從全球范圍內看,護膚品是化妝品中的第一大品類,占比達到27.6%,其次是護發用品、彩妝、香水以及男士護理等。

2018年全球化妝品子品類分布情況

資料來源:智研咨詢整理

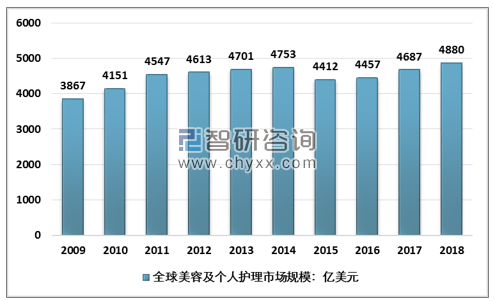

全球美容及個護市場規模受全球經濟環境影響在4700億元左右波動。2018年全球美容及個人護理市場規模4880億美元,同比提升4.12%,近四年復合增長率3.42%。

2009-2018年全球美容及個人護理市場規模

資料來源:智研咨詢整理

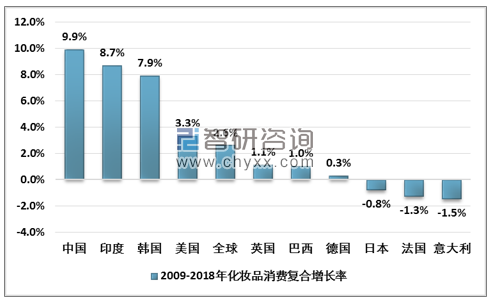

隨著中國近些年市場消費環境的改善,2013年中國化妝品市場超過了日本化妝品市場規模,并且保持全球最高增速持續發展。2009-2018年中國化妝品消費復合增長率9.9%,超過第二名印度1.2個百分點,高出全球7.3個百分點。

全球前十化妝品消費國2009-2018復合增長率

資料來源:智研咨詢整理

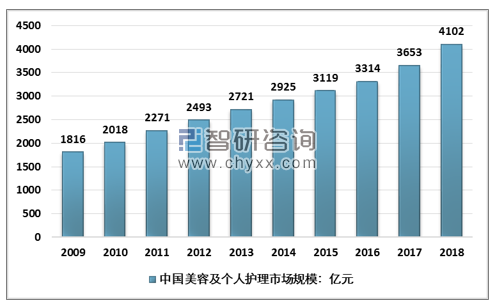

國內經濟實力以及居民消費實力的提升推動了國內居民消費者在娛樂消費的市場規模。

根據智研咨詢發布的《2019-2025年中國化妝品和彩妝市場全景調查及發展前景預測報告》數據顯示:2009-2018年間,中國美容及個護市場規模實現翻倍,由1816億元激增至2018年的4102億元,CAGR高達9.9%。

2009-2018年中國美容及個人護理市場規模

資料來源:智研咨詢整理

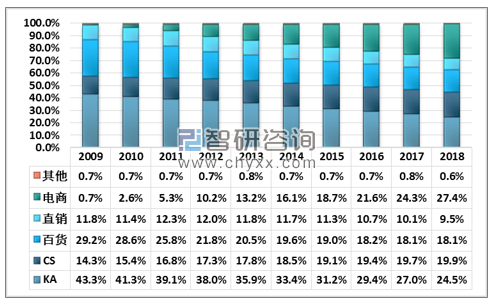

受益于電商的快速發展,化妝品行業快速實現了滲透率的提升。2018年電商渠道占化妝品銷售達到27%,超越KA渠道成為化妝品最重要的渠道來源。

2009-2018年化妝品主要銷售渠道的占比變化

資料來源:智研咨詢整理

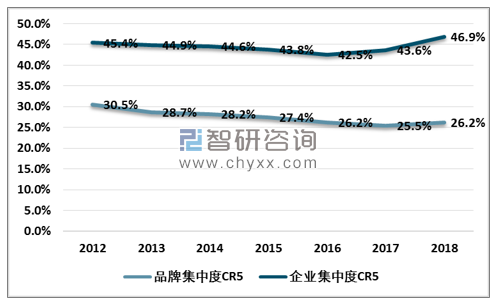

近幾年,全球化妝品消費升級趨勢明顯,化妝品高端化成為主流趨勢。

目前化妝品高端市場由外資企業主導,品牌集中度雖呈下降趨勢度,高端化妝品品牌CR5由2012年的30.5%降至2018年的26.2%。但高端市場化妝品企業集中度在2018年提升明顯,由2016年的42.5%提升至2018年的46.9%。

國內企業在高端市場突破難度較大,高端市場品牌與研發壁壘相對較高,市占率居前的多為有悠久歷史的世界大型化妝品集團,如歐萊雅、雅詩蘭黛、LVMH、資生堂等。

2012-2018年化妝品高端市場品牌和企業集中度走勢

資料來源:智研咨詢整理

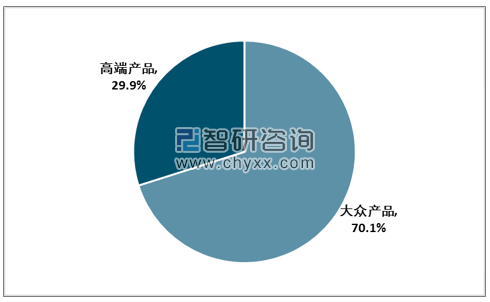

在我國,大眾化妝品仍為消費主力,2018年占據70.1%的市場份額。

2018年中國化妝品消費格局占比

資料來源:智研咨詢整理

對比亞洲鄰國,日本與韓國的高端市場份額分別達到43.3%與47.3%,遠高于我國當前29.9%的水平,我國高端份額增長空間依然較大,消費升級下高端化妝品增長將成為拉動化妝品市場增長的主驅動力。

大眾市場是國產品牌主戰場,國內本土公司市占率近些年顯著提高。大眾市場,產品及品牌壁壘相對較低,本土品牌具有更強的消費者洞察力,同時并依托渠道(例如CS渠道以及線上渠道)、以及在營銷上重投入拓展市場,2012-2018年,躋身大眾市場前20名的本土公司由8家增加至10家,累計市場份額由11.6%提升至21.9%。

2012和2018中國化妝品大眾市場企業市占率變化

2012年 | 2018年 | ||||||

公司名 | 市占率 | 公司名 | 市占率 | 公司名 | 市占率 | 公司名 | 市占率 |

寶潔 | 16.3% | 隆力奇 | 1.7% | 寶潔 | 11.7% | 拜爾斯道夫 | 2.4% |

歐萊雅 | 8.9% | 相宜本草 | 1.5% | 歐萊雅 | 7.8% | 強生 | 1.8% |

聯合利華 | 4.9% | 珀萊雅 | 1.4% | 上海上美 | 4.0% | 珀萊雅 | 1.7% |

玫琳凱 | 3.8% | 漢高 | 1.4% | 百雀羚 | 3.8% | 完美 | 1.6% |

資生堂 | 3.7% | 廣州環亞 | 0.9% | 聯合利華 | 3.8% | 漢高 | 1.5% |

拜爾斯道夫 | 3.2% | 花王 | 0.9% | 伽藍集團 | 3.7% | 廣州環亞 | 1.3% |

上海家化 | 2.4% | 安利 | 0.9% | 上海家化 | 3.0% | 韓后 | 1.3% |

強生 | 2.4% | 雅芳 | 0.9% | 玫琳凱 | 2.9% | 御家匯 | 1.1% |

完美 | 2.1% | 美即 | 0.9% | 資生堂 | 2.7% | 相宜本草 | 1.1% |

伽藍集團 | 2.0% | 愛茉莉太平洋 | 0.8% | 愛茉莉太平洋 | 2.4% | 隆力奇 | 0.9% |

本土公司市占率合計 | 11.6% | 本土公司市占率合計 | 21.9% | ||||

國際公司市占率合計 | 49.4% | 國際公司市占率合計 | 38.6% | ||||

資料來源:智研咨詢整理

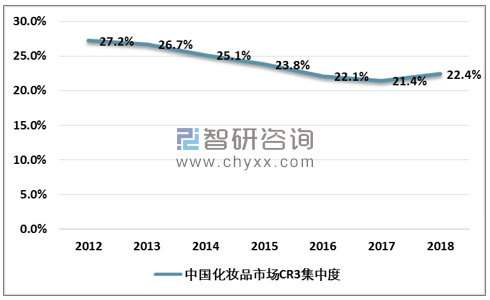

化妝品行業是個相對充分競爭的市場,80、90年代國際品牌逐漸進入中國市場,在歐美日韓化妝品巨頭的夾擊,國產化妝品公司走出了自己的特色崛起之路。對2012-2018年間,市場份額躋身前20的本土化妝品公司由6家增長至8家,合計市場份額由7.6%增長至14.1%,崛起趨勢明顯。而前三的國際化妝品公司CR3則由27.2%逐年降至22.4%,市場份額流失。

中國化妝品市場CR3呈下降趨勢

資料來源:智研咨詢整理

2018年我國市場份額躋身前20的的日化及個護

排名 | 公司名稱 | 品牌矩陣 | 市占率 |

6 | 上海上美 | 韓束、一葉子、紅色小象、花迷、吾尊、時克、索薇婭、HIFACE | 2.5% |

8 | 百雀羚 | 百雀羚、三生花、氣韻、海之秘、小雀幸、小幸韻 | 2.4% |

9 | 伽藍集團 | 自然堂、美素、植物智慧、春夏 | 2.3% |

10 | 上海家化 | 佰草集、六神、高夫、美加凈、啟初、雙妹、玉澤、家安、一花一木、湯美星 | 1.9% |

12 | 無限極 | 萃雅、維雅、植雅 | 1.4% |

16 | 好來化工 | 黑人牙膏 | 1.2% |

17 | 云南白藥 | 云南白藥 | 1.2% |

18 | 廣州環亞 | 美膚寶,法蘭琳卡,蕾菈,滋源 | 1.2% |

資料來源:智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國化妝品終端渠道行業市場研究分析及未來前景研判報告

《2025-2031年中國化妝品終端渠道行業市場研究分析及未來前景研判報告》共十章,包含中國化妝品行業終端渠道布局代表企業分析,中國化妝品終端渠道建設成本運營策略分析,中國化妝品終端渠道發展趨勢及投資策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢