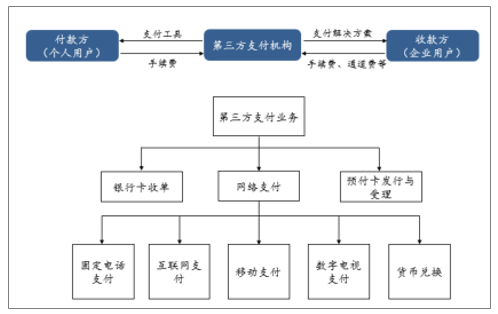

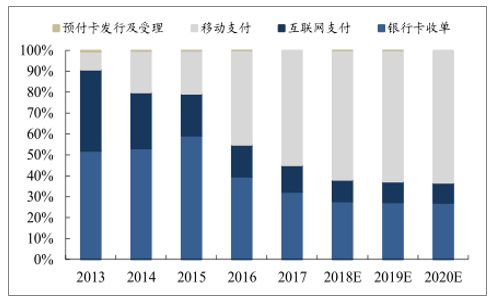

第三方支付是指獨立于商戶和銀行并且具有一定實力和信譽保障的獨立機構,為商戶和消費者提供交易支付平臺。第三方支付業務可以分為銀行卡收單、網絡支付、預付卡發行與受理三種類型,以收取手續費盈利。根據據調數據顯示,2017年第三方支付行業中,銀行卡收單業務規模占比32%,網絡支付規模占比68%,其中網絡支付中超80%為移動支付。

第三方支付業務類型

數據來源:公開資料整理

2013-2020年中國第三方支付交易規模業務結構

數據來源:公開資料整理

從第三方支付行業的產業鏈來看,主要包括監管部門、商業銀行、第三方支付機構、清算機構、商戶、消費者以及基礎支持服務商。第三方支付行業的監管部門為中國人民銀行,商業銀行負責處理本機構所屬賬戶的支付交易,第三方支付機構為商戶和消費者提供支付服務并收取商戶手續費,清算結構包括網聯和銀聯,為商業銀行和第三方支付機構提供交易處理和資金清結算等服務,基礎支持服務商則為第三方支付機構提供軟硬件支持等技術服務。銀行卡收單業務中收取商戶的手續費主要在產業鏈環節中的商業銀行、清算機構以及收單機構之間分配,網絡支付業務還需要給支付寶/微信等機構分成賬戶端手續費。

一、銀行卡收單市場

銀行卡收單業務是指收單機構通過各類POS機終端受理銀行卡刷卡消費等支付類交易資金的業務,收單主體包括銀行和第三方。2010年,監管層對第三方支付機構開放銀行卡收單業務,并實行牌照監管,第三方銀行卡收單交易規模迅速增長。

隨著中國銀行卡數量穩步增長,POS機滲透率進一步提升,銀行卡交易量繼續增長,中國銀行卡收單市場仍有持續增長態勢。

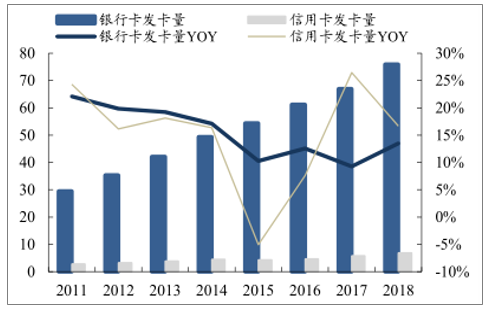

銀行卡發卡數量持續增長,信用卡增速明顯。截至2018年末,全國銀行卡在用發卡數量75.97億張,同比增長13.51%。其中,借記卡在用發卡數量69.11億張,同比增長13.20%;信用卡和借貸合一卡在用發卡數量6.86億張,同比增長16.73%。全國人均持有銀行卡5.46張,同比增長12.91%,其中人均持有信用卡和借貸合一卡0.49張,同比增長16.11%。數據顯示,全國的發卡量保持穩步增長,信用卡增速明顯。目前信用卡發卡數量及人均持有量遠低于借記卡,隨著中國個人信用體系的完善以及金融機構風控能力的提升,預計未來信用卡及其增值服務的增長空間很大,基于銀行卡的支付及增值業務將呈現較好的發展趨勢。

2011-2018年中國銀行卡/信用卡發卡量情況(億張)

數據來源:公開資料整理

2011-2018年中國銀行卡和信用卡人均持有量(張)

數據來源:公開資料整理

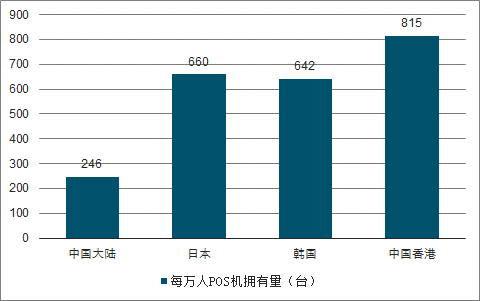

截至2018年末,銀行卡跨行支付系統聯網商戶2733.00萬戶,聯網POS機具3414.82萬臺,較上年末分別增加140.40萬戶和295.96萬臺。全國(大陸地區)每萬人對應的POS機數量為245.66臺,同比增長8.91%,根據調查數據顯示,2016年中國香港、日本、韓國的萬人POS機擁有量分別為815/660/642臺,由此可見中國每萬人對應的POS機數量仍有較大提升空間,POS機滲透率有望進一步提升。此外,隨著移動支付方式的多樣化,POS機具從只能受理銀行卡物理刷卡升級為接受掃碼及NCF等全渠道支付方式,支付場景的不斷豐富以及生物識別等高新技術的廣泛應用有望帶來智能POS機終端向市場的進一步滲透。

東亞部分地區每萬人POS機擁有量(臺)

數據來源:公開資料整理

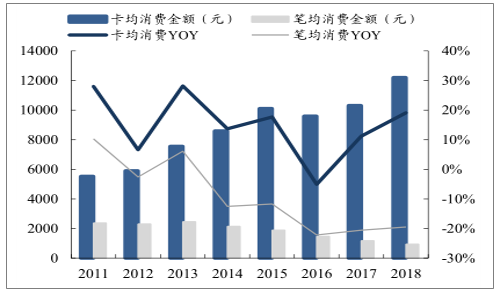

2018年,全國共發生銀行卡交易2103.59億筆,金額862.10萬億元,同比分別增長40.77%和13.19%,日均5.76億筆,金額2.36萬億元。其中,銀行卡存現業務78.63億筆,金額60.03萬億元,同比分別下降18.44%和11.62%;取現業務140.87億筆,金額58.90萬億元,同比分別下降18.65%和9.49%;轉賬業務900.73億筆,金額650.42萬億元,同比分別增長41.08%和16.15%。消費業務983.36億筆,金額92.76萬億元,同比分別增長67.73%和35.09%。數據顯示,銀行卡交易筆數保持較快增長,其中,存現和取現業務筆數有所下降,而轉賬和消費業務筆數快速上升,居民非現金支付的習慣逐漸養成。此外,銀行卡在消費中的使用進一步增長,且呈小額高頻態勢。2018年,全年銀行卡滲透率達48.97%,比去年上升0.26個百分點。卡均消費金額達1.22萬元,同比上升19.06%;筆均消費金額943.28元,同比下降19.46%。

2011-2018年中國銀行卡消費情況

數據來源:公開資料整理

線下POS機收單市場的主要參與者是商業銀行和第三方支付機構。2010年以來,隨著監管層放開對第三方機構的銀行卡收單業務,第三方機構迅猛發展,不斷搶占銀行系市場份額,目前第三方機構的收單業務交易規模已超越銀行系,并有進一步擴大趨勢。第三方機構份額的逐年提升主要由于:1)銀行業務眾多,收單業務只是其中之一,銀行投入精力有限,并且與其他主業相比,收單業務利潤較低,銀行積極性不高。2)銀行同時作為發卡行與收單者,角色特殊,同業間關系不易處理。3)銀行風控嚴格,管制約束較多,主要服務較大的企業客戶,而第三方支付機構機制靈活,積極拓展中小商戶,對中長尾市場的客戶覆蓋能力較強。

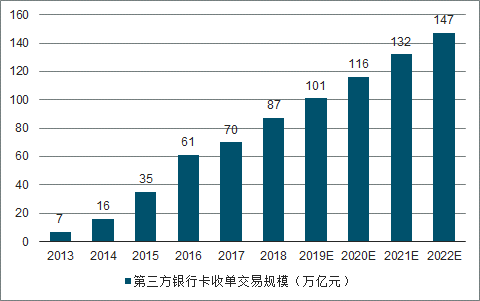

2013-2015年間第三方銀行卡收單交易規模增長率均超100%,2017年第三方銀行卡收單交易規模達到70.4萬億元,預計2018-2021年這一市場復合增長率將達15%。

2013-2022年中國第三方銀行卡收單交易規模及預測

數據來源:公開資料整理

二、網絡支付市場

隨著非現金支付習慣的養成和掃碼支付場景在更多行業的滲透,移動支付交易規模有望繼續保持快速增長。目前,線下掃碼主要集中在商超和餐飲行業,線下餐飲掃碼支付滲透率達80%,商超、零售掃碼支付滲透率也均在70%以上,而娛樂、交通、酒店、醫療等場景掃碼支付滲透率仍然較低。在交通出行領域,公交、出租車、共享單車、停車場、高速公路等場景支付具有剛需、高頻、小額的特點,預計未來將成為支付公司必爭之地,增長潛力較大。同時,娛樂、酒店、醫療等平均消費水平較高的支付場景也有望成為移動支付的重要增長點。

不同場景線下掃碼支付滲透率

數據來源:公開資料整理

三、第三方綜合支付

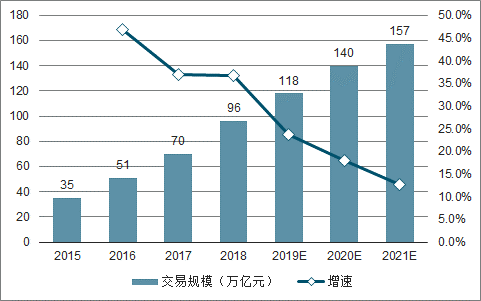

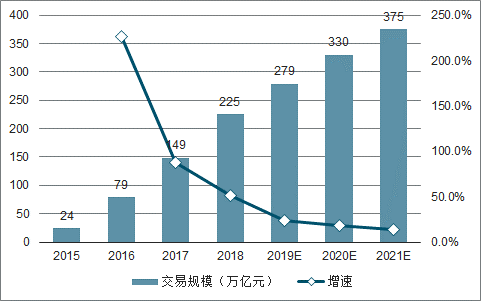

第三方綜合支付交易規模=第三方銀行卡收單交易規模+第三方網絡支付交易規模。

2015-2021年第三方銀行卡收單交易規模及預測

數據來源:公開資料整理

2015-2021年第三方網絡支付交易規模及增速預測

數據來源:公開資料整理

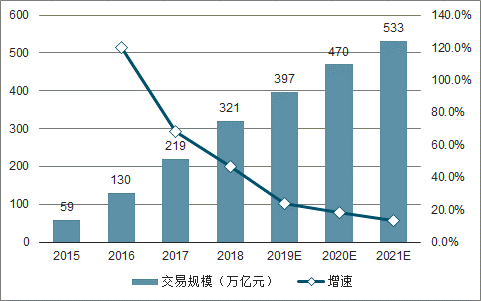

2015-2021年第三綜合支付交易規模總計及增速預測

數據來源:公開資料整理

預計2019-2021年中國第三方綜合支付交易規模分別為397/470/533萬億元,預計未來三年復合增速約16%,這一判斷與預測的數據相差不大,未來三年復合增速略高于預計的15%。

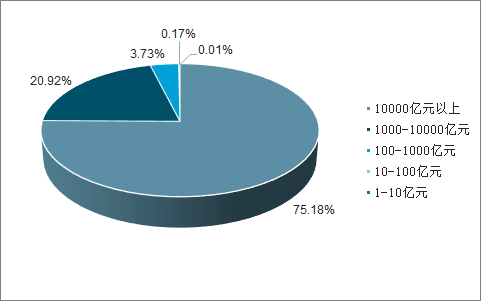

市場格局方面,大型第三方支付機構在行業保持優勢地位,占據較大的市場份額。的交易金額排名全國前十的第三方支付機構業務總和占互聯網支付業務總金額的75.18%,前十名的第三方支付機構每家的交易規模均在1萬億以上。交易規模在1千億到1萬億的機構有31家,其業務量占交易總金額的20.92%。行業中交易流水比較大的第三支付公司包括銀聯商務、拉卡拉、通聯支付、瑞銀信等。

第三方支付機構互聯網業務量區間分布

數據來源:公開資料整理

四、行業政策

1、監管收緊,第三方支付牌照只減不增,牌照價值凸顯。

自2011年到2015年央行一共發放271張第三方支付牌照,2015年后對非銀行機構未再審批支付許可。根據中國人民銀行網站的公告統計,截至2019年初,共238家支付機構擁有牌照,絕大多數還受到地域限制,支持全國范圍銀行卡收單的僅剩33張。現存第三方支付牌照變得稀缺,牌照價值凸顯,尤其是全國性牌照,第三方支付行業形成了天然壁壘,存在較高的進入門檻。同時,2018年以來監管部門對違規機構密集開出大額罰單,支付行業向合規方向發展,有望加速行業出清。

2、客戶備付金100%交存,規范行業運營,對中小支付機構形成沖擊。

2018年6月29日,央行發布《關于支付機構客戶備付金全部集中交存有關事項的通知》,規定自2018年7月9日起,按月逐步提高支付機構客戶備付金集中交存比例,到2019年1月14日實現100%集中交存。客戶備付金是指收付款雙方通過第三方支付機構進行交易過程中,由于資金在賬戶之間流轉的時間差,第三方支付機構預收的代付資金。為了保證備付金的安全,監管機構要求備付金100%存放到指定機構,且不計付利息。該政策使得備付金利息收入消失,對支付機構收入產生負面影響,尤其對中小型支付機構產生一定沖擊。根據調查數據顯示,備付金利息收入在大型支付機構的收入占比約為5%,而小型支付機構盈利模式單一,對客戶備付金依賴較重,備付金利息營收占比達到30%。備付金的100%交存政策有望規范行業運營,對于較為依賴備付金利息收入的中小支付機構形成沖擊。

3、“斷直連”出臺,行業監管走向規范。

央行規定,自2018年6月30日起,支付機構受理的涉及銀行賬戶的網絡支付業務必須全部通過網連平臺處理。斷直連是指第三方支付機構與各地銀行的清算賬戶切斷連接,所有交易必須通過網聯或者網銀實現集中的跨行轉接清算,行業監管走向規范。政策降低了渠道壁壘,為中小支付機構營造更公平的競爭環境,助推第三方支付機構服務創新。

五、行業展望

1、增值服務提供新的盈利點

隨著智能POS的普及和大數據挖掘、云計算技術的利用,支付交易數據可以被商戶合理利用于分析消費者行為,針對其消費特征和偏好制定或改善營銷策略,提高用戶粘性或忠誠度,開發用戶潛在消費需求等。目前銀行及第三方支付等眾多接口碎片化嚴重,商戶需要服務機構能夠滿足支付聚合、預訂服務、管理會員管理、后臺數據分析等多方面需求,因此第三方支付機構根據支付場景輸出更多的行業解決方案及增值服務成為新的發展趨勢,第三方支付公司逐漸從僅提供基礎支付服務轉型為提供增值服務和綜合解決方案,擺脫單一利潤模式,讓支付平臺化。

2、低費率競爭有望終結,收單費率有提升趨勢

“96費改”前,刷卡手續費實施政府定價,不同類型商戶費率有所不同,其中餐娛類商戶手續費率1.25%,一般類商戶手續費0.78%,民生類商戶手續費0.38%,公益類商戶約0%(減免發卡行和銀行清算組織費率,收單機構按服務成本進行收費),發卡行,銀行清算組織和收單機構基本按照7:1:2的固定比例進行利潤分配。商戶的分類費率帶來了低價競爭行為,業內稱為“套碼”,一些尤其是小型的第三方支付機構將高費率的用戶調整為低費率用戶收取較低的手續費從而獲取更多的用戶,由此長期以來市場上的手續費率較低。

96費改前后銀行卡收單手續費在產業鏈環節的利潤分配

- | 商戶類別及費率 | 發卡行分配比例 | 清算組織分配比例 | 收單機構分配比例 |

96費改前 | 分為餐娛類(1.25%)、一般 類(0.78%)、民生類(0.38%) 和公益類(約0%) | 約70% | 約10% | 以20%為基礎上下 浮動 |

96費改后 | 取消按商戶類別分類設定, 刷卡手續費執行統一費率 | 實行借貸分離。信用卡 費率上限0.45%,金額 上不封頂;借記卡費率 上限0.35%,封頂13元, 分配比例約77%-58% | 清算機構向收單機構 和發卡機構計收,費 率上限為0.065%,封 頂6.5元,分配比例約 14.4%-11% | 收單服務費由政府 指導定價改為實行 市場調節,分配比例 約約8.6%-31% |

數據來源:公開資料整理

對于受理支付寶、微信支付等掃碼支付業務,收單機構負責拓展商戶,與商戶簽訂掃碼支付受理協議,交易通過中國銀聯、網聯公司等轉接清算機構轉送支付寶、微信支付。收單機構依據與商戶簽訂的掃碼支付受理協議約定的費率向商戶收取手續費,扣除支付寶/微信支付的賬戶端手續費,剩余部分即為收單機構取得的掃碼支付收單凈費率。而對于銀聯掃碼業務,基本遵循銀聯卡收單業務的利益分配機制。

2018年12月,中國銀聯發出“關于加強減免類等商戶管理函”,將每日對商戶交易中的終端唯一標識與商戶入網注冊時的終端唯一標識進行對比,從根本上終結了POS跳碼套利等違規行為。一系列行業監管的規范為收單費率提升提供了基礎,自2018年9月起,多家第三方支付機構如拉卡拉、付臨門、隨行付、開店寶等都上調了收單手續費,支付寶也在2019年2月將商家回二維碼收款費率上調回0.6%。低費率惡性競爭的局面有望終結,收單費率有提升趨勢。

相關報告:智研咨詢發布的《2019-2025年中國第三方支付行業市場專項調研及投資前景分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國第三方支付行業發展現狀調查及市場前景趨勢報告

《2026-2032年中國第三方支付行業發展現狀調查及市場前景趨勢報告》共十一章,包含中國第三方支付產業投融資與機會分析,中國第三方支付產業發展趨勢與前景分析,中國第三方支付產業市場格局分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國第三方支付行業發展淺析:第三方支付已是我國金融發展領域中不可或缺一部分,市場高度集中和分布不均[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2021年中國第三方支付產業現狀及發展趨勢分析:牌照已成為各大企業“標配”[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![個人收款碼市場調整在即,3月1日起個人收款碼將不能用于經營,對銀行、支付機構影響幾何?[圖]](http://img.chyxx.com/2022/02/23847GBE18_m.jpg?x-oss-process=style/w320)