受益于2016、2017年全國房地產市場的量價齊升,近兩年重點房企結轉規模、利潤水平均有明顯回升。

2019年1-2月份,中國商品房銷售面積14102萬平方米,同比下降3.6%,2018年全年為增長1.3%。其中,住宅銷售面積下降3.2%,辦公樓銷售面積下降15.7%,商業營業用房銷售面積下降13.6%。——商品房銷售額12803億元,增長2.8%,增速回落9.4個百分點。其中,住宅銷售額增長4.5%,辦公樓銷售額下降6.2%,商業營業用房銷售額下降9.4%。

2018-2019年1-2月中國商品房銷售面積及銷售金額情況

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國房地產行業市場深度評估及市場前景預測報告》

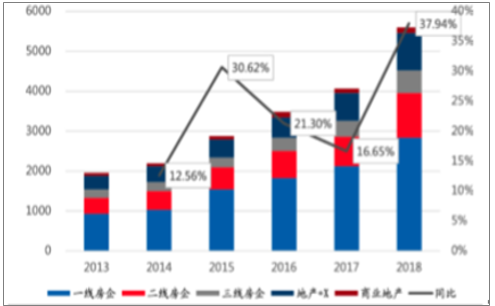

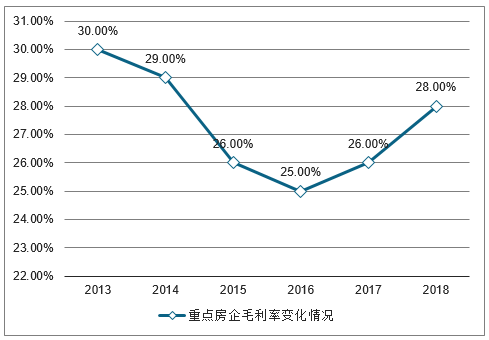

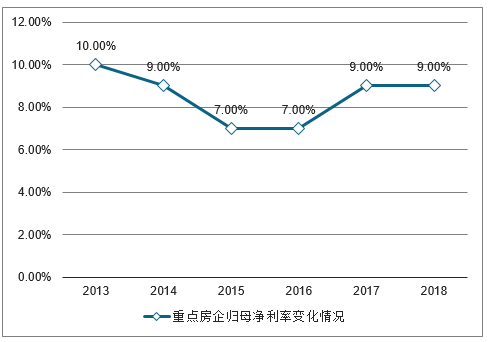

重點房企2018年毛利為5605.34億元,同比增長37.94%;其中一線、二線、三線、地產+X、商業地產五類公司毛利占比分別為51%、20%、9%、17%、3%,一線企業貢獻了超半數毛利;增速方面,二線、三線房企分別以51.51%、47.11%的毛利潤增速占據榜首,證明過去幾年銷售高速增長的二線、三線房企業績逐步兌現。重點公司2018年平均毛利率、歸母凈利率分別為28.42%與8.87%,較17年數據分別上升2.52個百分點和0.27個百分點。由于2018年年報期間結轉項目主要以2016年為主,因此重點房企利潤水平仍處于上升階段,未來隨著高價地項目放量結轉,預計房企利潤水平將趨穩甚至承壓。

重點房企毛利總量變化情況及構成

數據來源:公開資料整理

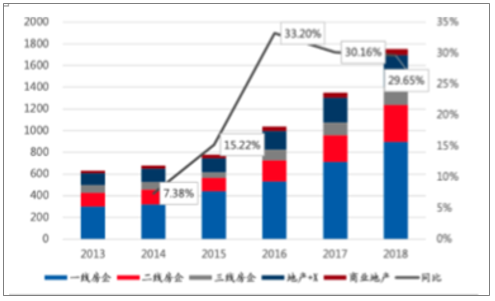

重點房企凈利潤總量變化情況

數據來源:公開資料整理

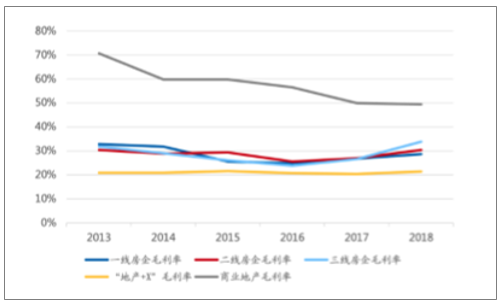

重點房企毛利率變化情況

數據來源:公開資料整理

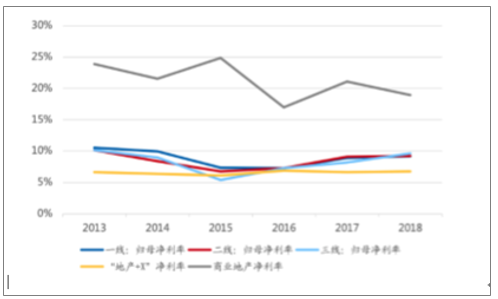

重點房企歸母凈利率變化情況

數據來源:公開資料整理

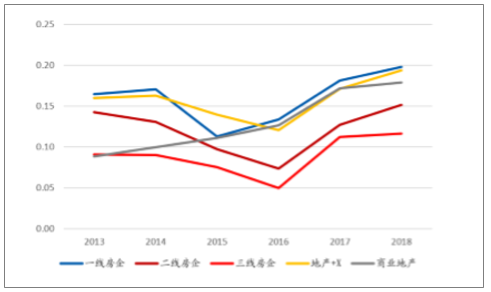

由于業務模式的特點,商業地產類房企的毛利率、歸母凈利率分別為48%、18%,均明顯高于以地產開發為主業的公司,而像是新城控股這樣的收入結構中包含部分商業運營的房企,其利潤水平也明顯高于以地產開發為絕對主業的房企,隨著未來存量時代的到來,商業運營可能會成為龍頭房企的重要收入補充來源。在地產開發公司中,二線、三線房企的利潤水平均好于一線房企,主要原因是因為其項目布局集中性更強,更容易受區域市場的波動影響,如三線房企中的中華企業、金融街為例,其重點區域市場在2016、17年表現良好,進而帶來了高于行業均值的利潤水平,其2018年歸母凈利率分別為13.44%、14.78%。

分類毛利率變化圖

數據來源:公開資料整理

分類凈利率變化

數據來源:公開資料整理

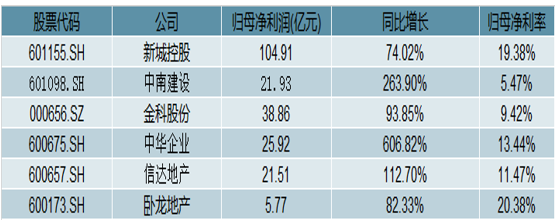

以下為重點房企中部分凈利率表現良好、凈利潤同比高速增長的公司,中南建設本期結轉部分長三角地區高毛利項目,盈利能力得到顯著提升。

重點房企中凈利潤增長表現優秀企業

數據來源:公開資料整理

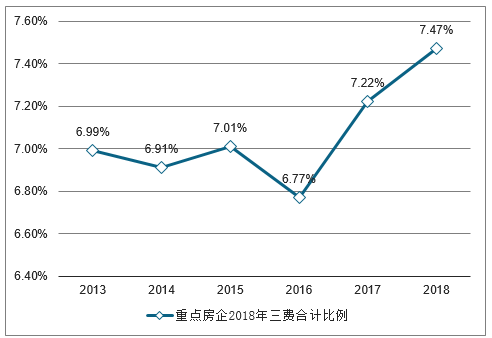

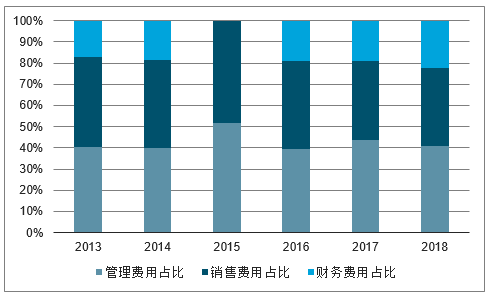

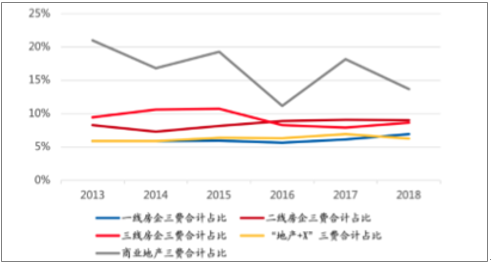

重點房企2018年全年三費費用合計占比為7.47%,較2017年上升0.25個百分點,主要原因是財務費用的上升。由于地產開發企業其管理費用、銷售費用與收入結轉存在錯配,考慮重點公司近兩年快速增長的銷售規模,銷售費用的占比盡管有所增長,實際上重點房企的費用管控能力在不斷提升。分類別來看,一線房企三費合計占比6.91%,明顯低于二線、三線房企的9.04%與9.46%,一方面是由于二三線房企的營業收入基數仍然較低,仍待后續業績釋放,另一方面也證明了一線房企的管理體系更為成熟,帶來了更好的費用控制。

重點房企2018年三費合計比例

數據來源:公開資料整理

三費各項占比

數據來源:公開資料整理

各類企業三費合計變化情況

數據來源:公開資料整理

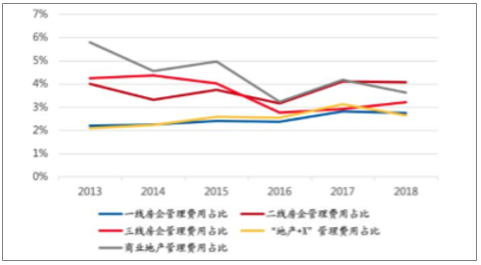

各類企業管理費用變化情況

數據來源:公開資料整理

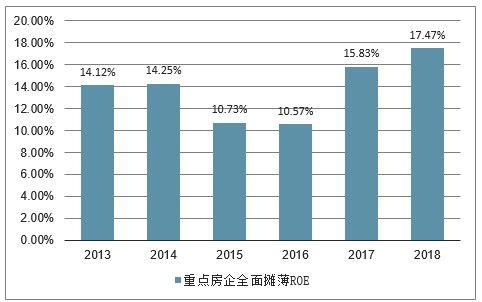

可以看到,重點房企的ROE近兩年呈現回升態勢,2018年為17.47%,其中又以一線房企表現最為優秀,ROE達19.77%,近兩年重點房企ROE表現良好的原因是龍頭房企對于高周轉開發模式與經營杠桿的運用。

重點房企全面攤薄ROE

數據來源:公開資料整理

分類房企全面攤薄ROE

數據來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國一體化微型傳動與驅動系統行業進入壁壘、發展歷程、產業鏈圖譜、市場規模、競爭格局及發展趨勢分析:CR5市場占有率僅9.0%[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2026!中國橢偏儀行業工作原理、市場規模、企業產品及行業趨勢分析:精密制造的“納米之眼,橢偏儀從“進口替代”邁向“創新引領”[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國公路養護行業發展現狀、競爭格局及發展趨勢分析:從“重建輕養”轉向“建養并重”,智慧、綠色、預防引領變革[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!中國線上中醫藥綜合服務行業進入壁壘、市場政策、產業鏈、市場規模、競爭格局及發展趨勢分析:CR5市場占有率為10.7%[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)