一、房地產投資情況分的:看似高位穩定

房地產投資看似高位穩定,但建安投資和土地款均已于三月轉弱,限價政策逐步放開下的復工增加和施工速度回升仍是投資高位的主要原因,停復工缺口在縮小就是明證,且這種影響4月仍在延續,判斷靠近年中或逐漸轉弱,維持3月是全年高點判斷;新開工雖轉弱,但分歧仍在,銷售向下趨勢決定新開工方向向下,但低庫存托底使新開工上半年下行偏緩,下半年或加快,新開工去年成在三四線,今年敗也在三四線;竣工降幅收窄,但改善速度不及預期,一或因去年底“搶竣工”,二或因竣工對新開工的滯后進一步被拉長,堅定竣工回暖周期但也要注意結構分化;房地產產業鏈上下游出現明顯分化,投資者可繼續重視房地產下游的alpha機會

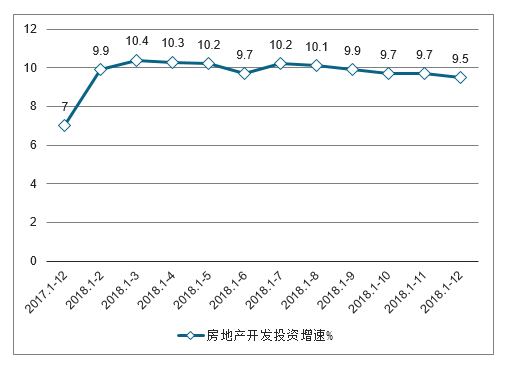

2018年1-12月,全國房地產開發投資120264億元,比上年增長9.5%,增速比1-11月份回落0.2個百分點,比上年同期提高2.5個百分點。其中,住宅投資85192億元,增長13.4%,比1-11月份回落0.2個百分點,比上年提高4個百分點。住宅投資占房地產開發投資的比重為70.8%。

2018年1-12月全國房地產開發投資

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國房地產行業市場競爭格局及投資戰略咨詢報告》

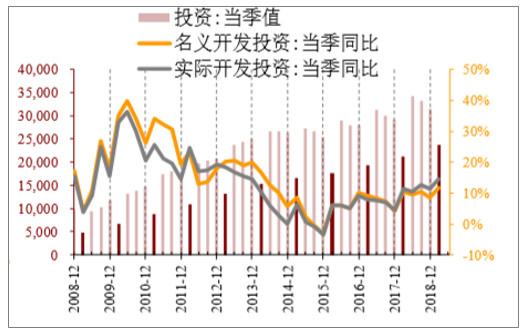

房地產投資看似高位穩定,但建安投資和土地款均已于三月轉弱。房地產投資增速4月走平,限價政策逐步放開下的復工增加和施工速度回升仍是投資前期高位的主要原因,停復工缺口在縮小就是明證,且這種施工速度放量的影響4月仍在延續,判斷靠近年中或逐漸轉弱,維持3月是全年高點判斷,3月土地款和建安投資均已現拐點,只是和設備采購相關的數據同比有所回升。往后看,全國銷售受三四線城市結構影響或轉弱,而復工和施工速度回升對投資上行的邊際影響也或轉弱,維持19年房地產投資前高后低判斷,全年或降至小個位數,下行斜率取決于土地供給的速度,若土地供給一定程度上增加,在重點城市或起到“穩投資”作用,但難以完全對沖投資的趨勢性回調。

新開工雖轉弱,但分歧仍在,去年成在三四線,今年敗也在三四線。新開工19年4月單月同比增速較3月下降2.6PCT至15.5%,略有回落,符合預期。新開工本質是補庫存邏輯,補庫存的意愿主要取決于資金鏈(有沒有錢)、存量庫存(有沒有地)和對未來的銷售預期(好不好賣);銷售向下的趨勢決定新開工(本質就是補庫存)方向向下,但低庫存托底使新開工上半年下行偏緩,下半年或加快;結構上看,去年新開工持續高位難由房企加快推盤解釋,主要在于結構上三四線滯后補庫存拉動了新開工,去年成在三四線,今年敗也三四線。

竣工降幅收窄,但改善速度不及預期,堅定竣工回暖周期但也要注意結構分化。竣工的曲線本質上走在新開工之后,統計誤差導致兩者在數據上略有出入(竣工約是新開工的60%),但這并不影響兩者的關系。回顧過去:

a.14年以前,新開工和竣工同步上升,中樞不斷提高,背后反映的是行業的成長性;隨著行業成長性趨弱,14年后兩者共同演變為強周期變化,且拐點完美相關;

b.14年之前新開工領先竣工約2-2.5年,14年至今,領先性增加至3年,背后原因:調控(包括融資受限,限價等)使得房企延長竣工,增加停工,同時三四線占比提高而三四線又具備更高的調節空間。

對應2016年的新開工回升,2019年竣工不論是絕對量還是同比增速,都將觸底反彈;4月竣工增速延續今年來降幅收窄的趨勢,但收窄程度不大,低于市場預期,一方面或與去年底“搶竣工”有關,另一方面或是竣工對新開工的滯后進一步被拉長(限價政策等影響),隨著“搶竣工”窗口影響期逐步減弱,往后竣工或提速。結構上看,一線城市竣工的第一個拐點已經過去,今年是往下的,今年主導竣工回升的主要是二線和三四線城市的拉動(今年二線更強),而三四線城市持續性更好(或持續至明年)。

名義投資同比增速持續高位

數據來源:公開資料整理

19Q1實際投資同比增速有所回升

數據來源:公開資料整理

拿地費用趨勢往下而建安低位反彈

數據來源:公開資料整理

實際建安同比增速繼續回升

數據來源:公開資料整理

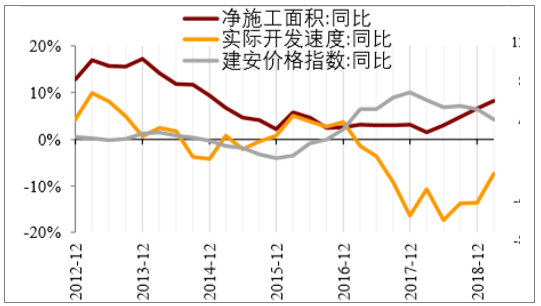

預計19年價格指數往下、凈施工面積上半年繼續回升而下半年或回落,實際開發速度低位反彈

數據來源:公開資料整理

復停工19年呈收窄趨勢

數據來源:公開資料整理

施工面積一/二/三四線均已低位回升,開發速度三四線或跟隨銷量震蕩下行,短期反復在于復工影

數據來源:公開資料整理

二、房地產產業鏈情況分析:持續跟蹤

從產業鏈角度觀察,雖然房地產銷售已經出現結構性回暖(一二線逐漸回暖而三四線仍在尋底),但其領先于房地產投資在1年以上,來自于房地產的需求(房地產投資口徑和新開工口徑)仍在轉弱趨勢中,房地產上下游表現出明顯分化。

a.房地產下游沒有供給側改革,地產下游(家電、家居等)行業出現頂部后持續調整,基本反映了房地產行業的回落;短期下游部分行業出現反彈,可能與17年左右天氣因素導致的需求前置有關,未來如果觀察到房地產行業的企穩,下游板塊的基本面修復將更有保障,此前對房地產下游的看好已在兌現中。

b.而房地產上游在前期供給側改革的壓抑后,18年一季度出現了滯后補庫存,和17年五月的供不應求相比,目前上游周期行業已發生180度扭轉,維持需求端或轉弱的判斷;

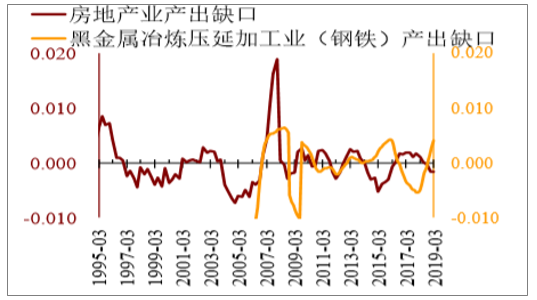

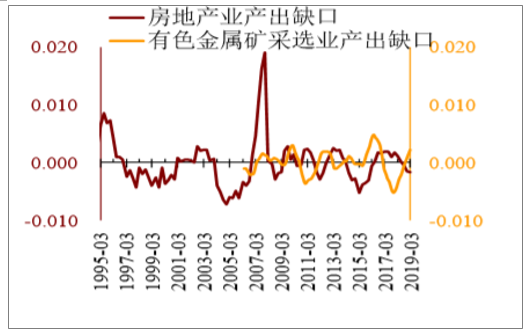

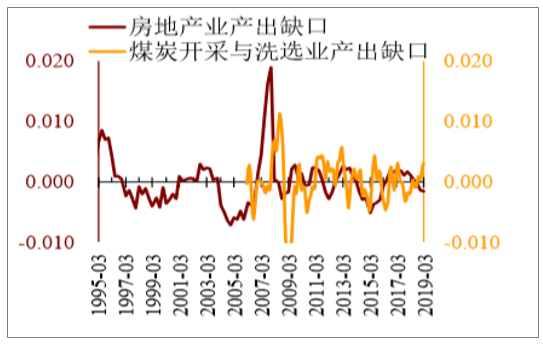

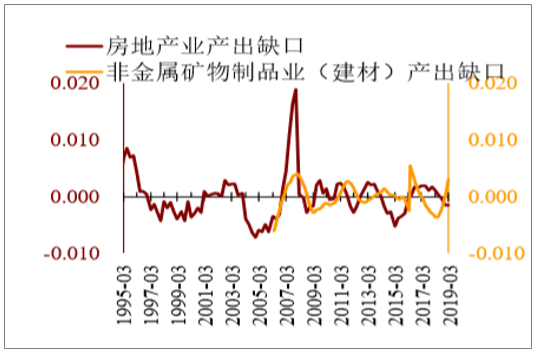

房地產上下游與地產背離程度變化排名:鋼鐵>有色>煤炭>建材>家電>建筑,(家居無背離);房地產上下游行業產出缺口大小排名:鋼鐵>有色>煤炭>建材>家電>建筑>家居。

房地產上下游行業產出缺口近期變化(19年4月變化:最新數據暫未公布!)

行業產出缺口變化 | 鋼鐵 | 有色 | 煤炭 | 建材 | 家電 | 建筑 | 家居 |

2018M4 | ↑ | ↑ | ↑ | ↓ | ↓ | ↓ | ↓ |

2018M5 | ↑ | ↑ | ↑ | ↓ | ↓ | ↓ | ↓ |

2018M6 | ↑ | ↑ | ↑ | ↓ | ↓ | ↓ | ↓ |

2018M7 | ↑ | ↑ | ↑ | ↑ | ↓ | ↓ | ↓ |

2018M8 | ↑ | ↑ | ↑ | ↑ | ↓ | ↓ | ↓ |

2018M9 | ↑ | ↑ | ↓ | ↑ | ↓ | ↓ | ↓ |

2018M10 | ↑ | ↑ | ↓ | ↑ | ↓ | ↓ | ↓ |

2018M11 | ↑ | ↑ | ↓ | ↑ | ↓ | ↓ | ↓ |

2018M12 | ↑ | ↑ | ↓ | ↑ | ↓ | ↓ | ↓ |

2019M1 | ↑ | ↑ | ↑ | ↑ | ↑ | ↑ | ↓ |

2019M2 | ↑ | ↑ | ↑ | ↑ | ↑ | ↑ | ↓ |

2019M3 | ↑ | ↑ | ↑ | ↑ | ↑ | ↑ | ↓ |

行業本身產出缺口 | 較大 | 較大 | 較大 | 較大 | 較小 | 較小 | 無 |

與房地產背離程度變化 | 持續擴大 | 持續擴大 | 持續擴大 | 持續擴大 | 趨勢性 | 擴大 | 趨勢性擴大無背離 |

數據來源:公開資料整理

房地產上下游背離排名:鋼鐵>有色>煤炭>建材>家電>建筑(家居無背離)(19M4數據暫未更新)

房地產業產出缺口及黑金屬冶煉壓延加工業(鋼鐵)產出缺口

數據來源:公開資料整理

房地產業產出缺口及有色金屬礦采選業產出缺口

數據來源:公開資料整理

房地產業產出缺口及煤炭開采與洗選業產出缺

數據來源:公開資料整理

房地產業產出缺口及非金屬礦物制品業(建材)產出缺口

數據來源:公開資料整理

房地產業產出缺口及電氣機械及器材(含家電)產出缺

數據來源:公開資料整理

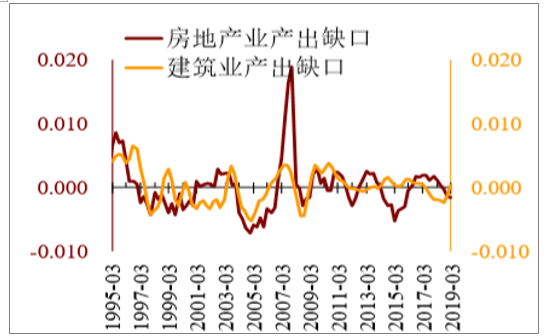

房地產業產出缺口及建筑業產出缺口

數據來源:公開資料整理

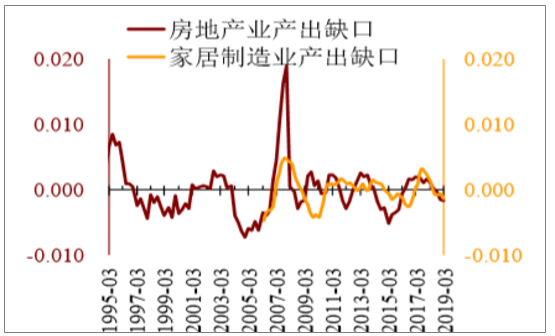

房地產業產出缺口及家居制造業產出缺口

數據來源:公開資料整理

三、房地產投資邏輯:估值仍處低位,龍頭房企價值凸顯

1、機構繼續超配地產板塊

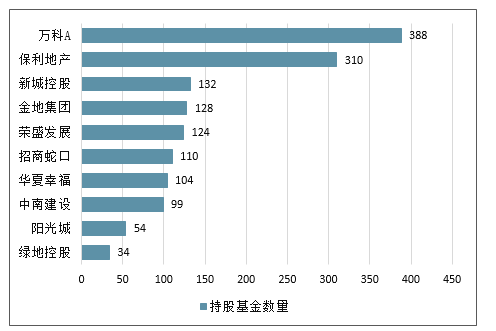

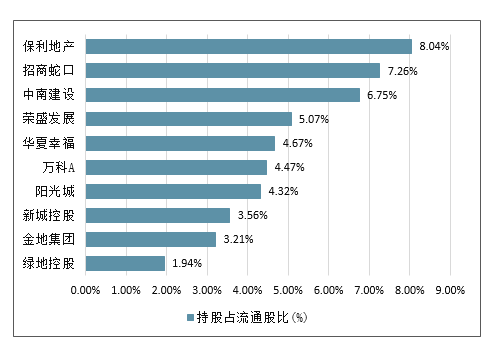

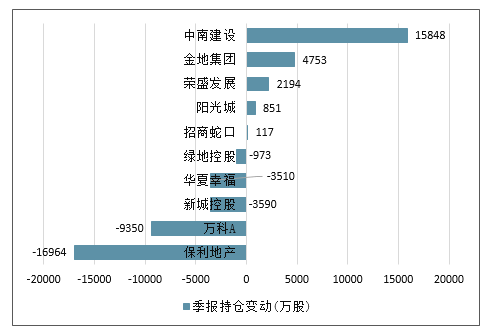

自2018年三季度以來,公募基金持續超配地產板塊,2019年一季度其相對標準行業配置比例+0.36%。持倉市值最高的五家公司分別為保利地產、萬科A、華夏幸福、招商蛇口、新城控股,而部分具備彈性的二線龍頭房企:中南建設、陽光城也均位列持倉市值前十股票中,其均具備較強的業績確定性與低估值的特點,這也是板塊獲得公募基金的認可和增持的原因。

2018年持股基金數量前10

數據來源:公開資料整理

2018年持股占流通股比(%)前10

數據來源:公開資料整理

2018年季報持倉變動(萬股)前10

數據來源:公開資料整理

2019Q1基金持倉相對標準行業配置比例

數據來源:公開資料整理

地產行業持倉相對標準行業配置比例變化

數據來源:公開資料整理

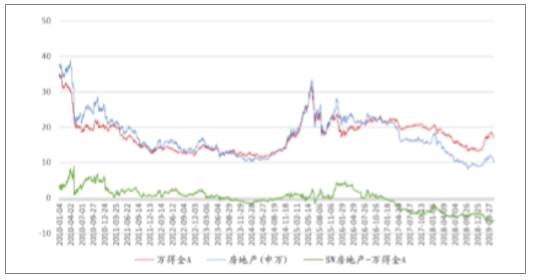

2、板塊估值回歸低位,重點房企具備配置價值

由于2016、2017年房地產市場量價齊升,龍頭房企2018年業績表現良好,不僅利潤放量結轉,同時財務杠桿、有息負債率均有明顯改善。受業績釋放與4月以來的大盤調整影響,截止至5月10月,SW房地產板塊動態市盈率為10.47倍,已回到2018年8月中旬水平,而市凈率則為1.41,兩者都處于歷史相對低位,僅略高于2018年三季度與四季度的估值表現。

PE估值對比萬得全A

數據來源:公開資料整理

PB估值對比萬得全A

數據來源:公開資料整理

對板塊維持“優于大勢”評級,主要基于以下原因:1、未來政策方向將大概率保持穩定,將繼續秉承“房住不炒”的主基調,并落實“一城一策、因城施策”的策略,合理引導預期,來實現穩房價、穩預期的目標,政策進一步全面加碼的可能性并不大,而城市群相關規劃、政策的加速出臺,為大量布局于各大城市群的龍頭房企帶來利好;2、龍頭房企未來業績仍具確定性。考慮到2016-2018年全國商品房銷售面積逐年走高,而龍頭房企的銷售增長增速更是遠勝全國增速,這為龍頭房企帶來了充裕的待結轉貨值;3、行業集中度持續提升,龍頭房企優勢明顯。面臨總量下行的市場,部分龍頭房企依然保持銷售的高速增長,考慮到龍頭房企其布局、資金、開發能力等優勢,未來行業馬太效應將進一步突顯;

4、重點房企財務杠桿穩中有降,信用風險進一步降低。2018年作為房企緊抓回款、控制杠桿的一年,取得了顯著的進步。重點房企凈負債率由104%下降至95%,有息負債同比增長16.84%,增速放緩,財務杠桿的下降進一步降低了房企的風險。隨著行業融資環境的逐步放寬,龍頭房企有望獲得低成本資金以進一步擴大其優勢。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國一體化微型傳動與驅動系統行業進入壁壘、發展歷程、產業鏈圖譜、市場規模、競爭格局及發展趨勢分析:CR5市場占有率僅9.0%[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2026!中國橢偏儀行業工作原理、市場規模、企業產品及行業趨勢分析:精密制造的“納米之眼,橢偏儀從“進口替代”邁向“創新引領”[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國公路養護行業發展現狀、競爭格局及發展趨勢分析:從“重建輕養”轉向“建養并重”,智慧、綠色、預防引領變革[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!中國線上中醫藥綜合服務行業進入壁壘、市場政策、產業鏈、市場規模、競爭格局及發展趨勢分析:CR5市場占有率為10.7%[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)