輪胎根據結構可分為子午線輪胎和斜交輪胎,兩者根本區別在于胎體:子午線輪胎的簾線是并排纏繞的,其胎體頂層通常包含兩層或以上由鋼絲編成的鋼帶;斜交胎的胎體為斜線交叉的簾布層。

子午線輪胎又主要分為子午線輪胎主要細分為半鋼子午線輪胎、全鋼子午線輪胎,應用領域存在差異,前者主要應用于乘用車及輕卡,后者主要應用于重卡和大客車市場。其結構上關鍵差異在于胎體骨架材料,半鋼子午線輪胎胎體骨架材料為纖維材料,其余骨架材料為鋼絲材料;全鋼子午線輪胎的骨架材料均為鋼絲材料。

受益于胎體結構特性, 子午線輪胎相較于普通的斜交輪胎,具有更加優良的性能。子午線輪胎相對于普通斜交輪胎,滾動阻力小、附著性能好、彈性大、緩沖力強、承載能力大、使用壽命提升,因此在乘用車、卡車,客車等大部分領域均可以實現對斜交胎的替代,但在航空輪胎以及特種車領域,斜交胎仍保有一定的市場需求。同時由于子午胎生產技術門檻要求更高,對企業的要求更高,因此一個國家輪胎行業的子午化率的也可也看做一個國家輪胎行業的實力的體現。

2007-2017年,中國子午線輪胎市場產量整體上升,子午線輪胎產量由247億條增至6.71億條,復合增長率達10.51%。2018年再中美貿易摩擦與汽車產量下滑,輪胎行業整體產量的下降的大背景,中國子午線輪胎產業逆勢增長,保持增長至6.92億條,子午化率也提升至84.80%。相較于2017年大幅提升12.49%。

2009-2018年中國子午線輪胎市場產量及我國輪胎行業子午化率

資料來源:國家統計局、智研咨詢整理

統計數據顯示,2007-2018年,國際輪胎市場總銷售額在近十年內雖然有一定波動,但總體呈現出上升態勢,且行業市場規模連續十年維持在1200億美元以上,為企業的發展提供了廣闊的發展空間。

輪胎市場能夠保持相對穩定的發展,主要是由于輪胎市場結構特點所致。輪胎的需求來源于兩個方面,新車的新增需求,以及舊車的更換需求,形成了一個配套市場與替換市場共同組成的市場,其中配套市場主要依賴汽車產量,市場景氣程度于汽車工業景氣程度存在較好的正相關關系;替換市場主要依賴于汽車保有量,且隨著汽車保有量的增加,輪胎需求具備一定的剛性。

具體來看,對于新車,乘用車與輪胎的配套比在 1:5 左右,重型貨車與輪胎配套比約為 1:11,中型貨車的配套比約為1:9。其他商用車配套比在約為1:5。輪胎替換需求方面,一般而言,單個乘用車每年輪胎替換需求約 1.5 條,貨車以及商用車單車的替換需求則更高,具體視車型與核準載重量,以及實際使用情況而定,具有較大的波動性。一般而言,微型、輕型貨車的替換需求與乘用車相近,中型貨車、重型貨車每年的替換需求最少在4條以上。依據2018年中國汽車保有量分車型結構加權平均計算,整個汽車市場平均每臺的車的配套需求約為1.6條。

按照上述的測算邏輯,2018年中國汽車輪胎市場的需求量共計54263.23萬條,其中配套市14136.7萬條,替換市場需求約為40126.76萬條。

2013-2018年我國汽車輪胎行業需求測算

時間 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 |

乘用車產量:萬輛 | 1808.52 | 1991.98 | 2107.94 | 2442.07 | 2480.67 | 2352.94 |

乘用車配套:萬條 | 9042.6 | 9959.9 | 10539.7 | 12210.35 | 12403.35 | 11764.7 |

重型貨車產量:萬輛 | 20.69 | 19.15 | 12.21 | 15.69 | 22.22 | 29.59 |

重型貨車配套:萬條 | 227.59 | 210.65 | 134.31 | 172.59 | 244.42 | 325.49 |

中型貨車產量:萬輛 | 17.57 | 14.79 | 11.44 | 14.84 | 17.24 | 13.57 |

中型貨車配套:萬條 | 158.13 | 133.11 | 102.96 | 133.56 | 155.16 | 122.13 |

其他商用車產量 | 364.9 | 346.37 | 318.74 | 339.28 | 381.41 | 384.83 |

其他商用車配套:萬條 | 1824.5 | 1731.85 | 1593.7 | 1696.4 | 1907.05 | 1924.15 |

配套市場小計:萬條 | 11252.82 | 12035.51 | 12370.67 | 14212.9 | 14709.98 | 14136.47 |

全國民用汽車保有量:萬輛 | 13741 | 15447 | 17228 | 19440 | 21743 | 24028 |

替換市場需求:萬條 | 22,947.47 | 25,796.49 | 28,770.76 | 32,464.80 | 36,310.81 | 40,126.76 |

合計 | 34,200.29 | 37,832.0 | 41,141.43 | 46,677.70 | 51,020.79 | 54,263.23 |

資料來源:汽車工業協會、國家統計局、智研咨詢整理

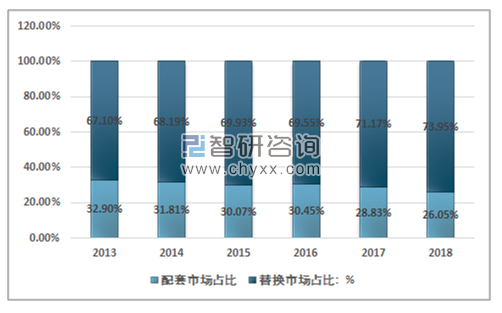

從行業的發展趨勢來看,在發展初級階段,汽車保有量較少,輪胎的需求主要來自新車生產,隨著汽車保有量的逐步增加,輪胎的替換需求將超過配套需求。目前全球輪胎行業 70%以上的需求均是源于汽車保有量,而國內替換胎市場占比已達到 74%左右。

總體而言,隨著汽車保有量的增加,輪胎市場周期性特征不斷弱化,波動逐漸減小,同時替換市場需求穩步上升,成為最主要的市場。

2013-2018年中國輪胎行業細分市場占比變化趨勢

資料來源:智研咨詢整理

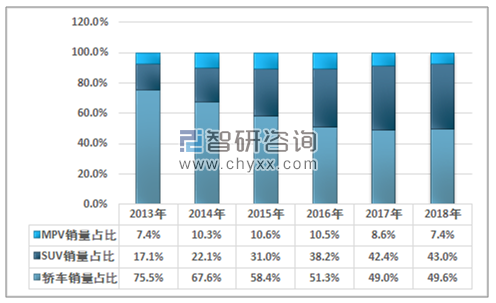

同時一個值得注意的趨勢是,隨著我國消費結構升級,乘用車消費習慣趨同于北美市場,體驗感與舒適度更佳的車型逐漸得到大眾消費者青睞,城市多功能車、SUV車型銷量占比逐漸提升,我國輪胎消費習慣也逐漸向高性能及大尺寸輪胎遷移。單條輪胎的價值產量也逐步上升。

2013-2018年中國狹義乘用車市場各級別零售銷量結構

數據來源:乘聯會、智研咨詢整理

智研咨詢發布的《2019-2025年中國輪胎制造行業市場發展態勢及發展趨勢研究報告》指出:輪胎行業是顯著的勞動力密集型和資本密集型行業,行業的進入壁壘較高,總的來看,目前世界輪胎產業已發展成為一個規模龐大、高度發達的產業,并已進入相對穩定的發展時期,世界輪胎行業的集中度較高。從 1996 年至 2016 年間,行業 75 強的收入占比一直保持在 96%-98%之間。行業前三名比較穩定,主要是普利司通、米其林、固特異。

分區域來看,亞洲輪胎企業正迅速崛起,尤其是中國地區與東亞地區,增速強勁。目前中國的輪胎產量世界第一,但產品同質化嚴重,低端產品占比較大,產業結構有待優化升級。同時與國外相比,國內輪胎行業集中度較低,國內輪胎企業平均產量僅 100 萬條/年左右遠低于美、日 450 萬條/年的水平。相對于國外發達企業而言,企業銷售規模也較小。按銷售額來看,全球市占率較低。在全球75強輪胎生產企業中,有30家是中國企業,占比40%,而市場總份額僅有14%,僅相當于米其林一家企業的市場份額。

但總的說來,改革開放的四十年,中國的輪胎行業取得了顯著的成就,生產能力與技術水平都逐步達到了國際的先進水平,同時我國汽車市場仍有巨大的發展空間,輪胎行業未來的發展機會大。

截至2018年底,我國汽車保有量2億輛,保有量占全球20%,銷量占全球30%。從千人汽車保有量指標來看,2016年我國汽車千人保有量水平僅為140 輛,而日本這一數字是591。美國超過700。同時中國的千人汽車保有量也沒有達到全球平均水平。

根據千人汽車擁有量指標來測算2025年我國汽車市場空間。我們假設未來我國汽車平均使用年限是10年,若2025年,我國千人汽車擁有量達到225輛,則未來十年汽車行業銷量復合增長率達到3.11%,當年汽車銷量3700萬輛,汽車保有量達到 3.23億輛。中國乘用車保有量仍有較大發展空間。這無疑為輪胎市場規模的景氣度增加了砝碼。

但中國的輪胎行業也面臨著較大的挑戰,如中美貿易摩擦,汽車產銷量短期下滑,東南亞輪胎產業快速發展,輪胎行業全球化布局特點突出。近年來,中國子午輪胎產量存在個別年度下滑情形,主要因美國貿易摩擦影響。根據美國商務部數據顯示,2015年,來自中國的乘用車胎進口量相對同期由5,042萬條降至2,260萬條,同比下滑逾50%。相應缺口主要由其他亞洲國家填補,其中來自泰國的進口量激增67.3%2017年,中國對美出口的乘用車胎數量降至1,063萬條,同比下滑逾30%。泰國對美出口數量上升至3,010萬條,增幅逾26%。

在中美貿易摩擦以及一帶一路的作用下,我國的輪胎行業向外輸出產能,增強全球化的布局已經成為了一種規避關稅,增強全球競爭力的有效之舉。從國際上輪胎巨頭的發展路勁來看,全球化布局是成為國際一流輪胎全業的必由之路,米其林、大陸、普利司通等國際巨頭的品牌發展歷程與其全球布局擴張緊密聯系。近幾年,在一帶一路的作用下,我國的部分規模較大的企業積極的推動國內的優勢產能向海外輸出,在歐洲,東南亞等地區積極布局,取得較為顯著的成就。

同時由于輪胎行業勞動強度大、生產工藝復雜,設備專用化程度的高的特點,利用信息化技術對傳統的輪胎行業進行升級改造,提升企業在資源配置,工藝優化,生產過程,供應鏈管理等多方面的水平助力頗多,能夠顯著的降低生產成本,促進產品的開發改進,增強企業的競爭力,并能夠樹立更好的品牌優勢,是我國輪胎行業企業競爭力的重要手段。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2024-2030年中國載重汽車輪胎行業市場供需態勢及投資前景研判報告

《2024-2030年中國載重汽車輪胎行業市場供需態勢及投資前景研判報告》共十三章,包含載重汽車輪胎行業風險及對策,載重汽車輪胎行業發展及競爭策略分析,載重汽車輪胎行業發展前景及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢