一、美國啤酒行業發展階段

(1986-1920)啤酒釀造產業快速發展。受益美國的工業化和城市化、人均收入提高及釀造技術的發展,1865-1915年美國啤酒產量從370萬桶增長至5980萬桶,人均消費量從3.4加侖增長至18.7加侖。

(1920-1933)禁酒令時期。禁酒令出臺,大量啤酒企業退出,部分原啤酒生產商轉向生產麥芽飲料。

(1933-1945)禁酒令廢除后啤酒行業復蘇。啤酒行業快速恢復,1934-1945年行業產量從3770萬桶增長至8660萬桶,人均消費量從7.9加侖回升至18.6加侖,接近1915年的水平。

(1945-1980)人口結構變化導致人均消費量出現波動,1960年人均消費量降至谷底,行業開啟消費升級。1945-1980年美國啤酒產量保持上升趨勢。1945-1960年由于18-44歲的人口占比從42%下降至35%,人均消費量從18.6加侖下降至15.4加侖,1960年前后美國啤酒行業開啟了第一輪消費升級;1965-1980嬰兒潮人口成年,18-44歲的占比從35%回升至41%,人均消費量從16加侖上升至23.1加侖。

(1980-1990)人均消費量趨于飽和,行業開始第二輪升級。1980-1990年人均消費量趨于飽和略有下滑,保持在22-23加侖的區間,美國啤酒行業開啟第二輪升級。

1960s美國啤酒開啟消費升級,價格保持3%左右的CAGR。1960s以前,美國啤酒行業主要以中低端產品為主,占據了75%左右的市場份額,1952-1960年美國啤酒價格的CAGR僅1.1%。1960-1980年美國啤酒行業開始向高端產品升級,高端酒的市場份額從20.2%快速提升至62.9%,期間美國啤酒價格的CAGR達到3.5%。1980年至今美國啤酒開啟第二輪消費升級,精釀、進口、超高端啤酒迅速發展,占比從8.7%提升至35.1%,帶動1980-2016年啤酒價格保持2.9%的CAGR。

2009-2018年,并購后的百威英博在北美市場的噸酒收入年復合增速為2.2%,了毛利率提升了11.3個pct。2008年英博收購百威后成為全球最大的啤酒生產商,2009年百威英博整合完成,原安海斯-布希在北美的銷量并入新公司的報表。百威英博在北美的業務主要集中在美國,2014年美國占據北美87.7%的收入和92.2%的銷量。持續受益美國啤酒行業的消費升級,2009-2018年公司在北美的噸酒收入從1150提升至1400美元/千升,CAGR為2.2%;毛利率從51.4%提升至62.7%。

2005-2018年百威英博北美地區的銷量

數據來源:公開資料整理

二、美國啤酒發展格局

從美國啤酒廠數量看,可分為傳統大廠集中度提升和精釀小廠快速擴張兩個階段。

在禁酒令廢除后,1935-1980年美國啤酒廠數量從766家下降到92家,傳統的啤酒工廠隨行業向成熟發展,集中度不斷提升。1980年后精釀啤酒出現,小型的精釀啤酒廠快速擴張,帶動行業的工廠數量從1980年的92家增長至2015年的4672家。尤其是2010年后精釀啤酒發展迅速,2018年美國啤酒廠數量為7450家,是2010年的4倍。

2000年前,美國啤酒行業處于集中度提升階段,龍頭在高市占率的情況下份額繼續提升,格局持續優化。1947-1981年,美國前五大啤酒廠的市場份額從19%提升至75.9%,前十大的份額從28.2%提升至93.9%。至2000年前三大安海斯-布希、米勒、莫爾森-康勝已占據約80%的份額,其中安海斯-布希一家的市占率接近50%。

2000-2010年市場份額保持穩定。安海斯-布希的市場份額一直保持在接近50%;2000-2007年米勒加上莫爾森-康勝的市場份額在30%左右,2008年兩家合資成立了米勒-康勝,新成立的米勒-康勝在2008-2010年市占率也維持在30%左右。而其他啤酒廠的份額維持在20%左右。

2010年后精釀啤酒沖擊了龍頭企業市場份額。2010年精釀啤酒廠開始快速擴張,侵蝕了傳統工業啤酒巨頭的市場份額。2010-2018年安海斯-布希的份額從50%下降至42%,米勒-康勝的份額從30%下降至24%,其他啤酒廠份額從20%提升至34%。

精釀啤酒沖擊龍頭市場份額

數據來源:公開資料整理

2012年開始由于精釀啤酒對傳統工業啤酒的沖擊,龍頭市場份額出現下滑,營業開支/收入從20%左右提升至2018年的28%。

三、中國啤酒發展

2011年前中國啤酒行業產量一直保持高個位數增長,2014年首次出現下滑,2015年下滑幅度擴大到5.1%,此后仍經歷了2016-2017年的小幅下滑,直到2018年行業產量才實現企穩微增。參考美國經驗,人均消費量趨于飽和或下滑后行業開啟消費升級,中國人口總量近年保持穩定,人均消費量變動與行業產量基本一致。隨著量增停止,中國啤酒進入消費升級階段,價格提升成為行業增長的主要驅動力。

2006-2019.4啤酒行業產量

數據來源:公開資料整理

2013-2018年,中國啤酒消費量從539.4下降到488.5億升,CAGR為-2.0%;高端及超高端消費量從59上升至80.3億升,CAGR為6.4%;高端及超高端消費量占比從10.9%提升至16.4%,但對比美國的42.1%還有很大的提升空間。預計2018-2023年啤酒消費量從488.5上升到511.5億升,CAGR為0.9%;高端及超高端消費量從80.3上升至102億升,CAGR為4.9%;高端及超高端消費量占比從16.4%提升至19.9%。

從銷售額看,2013-2018年中國啤酒銷售額從70.3上升到81.8十億美元,CAGR為3.1%;高端及超高端銷售額從23.7上升至41.8十億美元,CAGR為12.0%;高端及超高端銷售額占比從33.7%提升至51.5%。預計2018-2023年啤酒銷售額從81.8上升到102.9十億美元,CAGR為4.7%;高端及超高端銷售額從41.8上升至62.7十億美元,CAGR為8.5%;高端及超高端銷售額占比從51.1%提升至60.9%。

2013-2023年中國啤酒市場消費量

數據來源:公開資料整理

2013-2023年中國啤酒市場銷售額(十億美元)

數據來源:公開資料整理

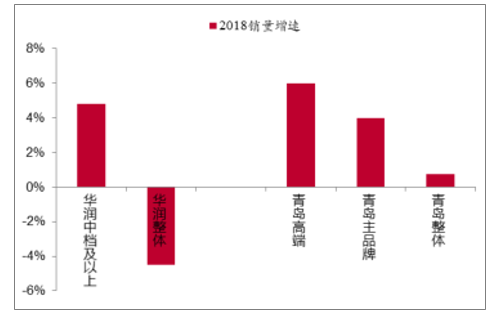

青島啤酒和華潤啤酒推進結構升級和優化產能。重慶啤酒由于外資控股機制較靈活,且市場集中在重慶并占據壟斷地位,因此在行業中率先進行結構升級和優化產能。2017年以來龍頭青島啤酒和華潤啤酒也開始升級產品結構并優化產能。2018年華潤中檔及以上銷量增長4.8%,整體銷量下降4.5%;青啤高端、主品牌、整體銷量增長分別為5.98%、3.97%、0.76%。2018年受益結構升級+提價,華潤和青啤的噸酒收入分別增長12.2%和4.2%,華潤毛利率上升1.4個pct,青啤由于成本壓力較大毛利率小幅下滑。同時兩大龍頭開始關廠,華潤2017和2018分別關閉5家和13家工廠,青島啤酒作為地方國企,2018年也關閉了2家。

2018年龍頭結構升級明顯

數據來源:公開資料整理

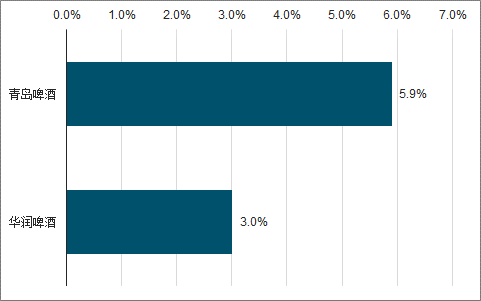

2018年兩者的凈利率僅5.9%和3.0%。同時根據安海斯-布希及重慶啤酒的經驗,青啤和華潤啤酒利潤率上升將伴隨著估值中樞的上移。

2018年青啤和華潤毛利率對比

數據來源:公開資料整理

2018年關廠等影響的利潤額/收入

數據來源:公開資料整理

2018年青島、華潤啤酒EBITDA利潤率對比

數據來源:公開資料整理

2018年青島和華潤啤酒凈利率對比

數據來源:公開資料整理

未來啤酒行業發展的核心驅動因素是結構升級推動ASP持續提升。啤酒行業人均銷量變化不大,而消費升級、噸價提升將是未來啤酒行業發展需求端的核心驅動力,格局優的標的有望持續受益。國內啤酒行業正在進入新階段,CR5有望逐步向CR4甚至是CR3變化。若五家變四家甚至變成三家,或者份額拉開,無論是國際經驗還是國內區域市場主導企業的盈利能力都證明了行業格局改善后競爭趨緩費用存在下降的可能,盈利能力存在較大的提升空間。

隨著外資啤酒和進口啤酒在國內市場加大促銷,可能會進一步加劇市場的競爭態勢。而由于市場競爭壓力,啤酒企業為提高產能利用率加大促銷力度,使廣告、促銷等市場費用持續增長。

相關報告:智研咨詢發布的《2019-2025年中國啤酒行業市場專項調研及投資全景評估報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國啤酒行業市場全景調研及投資前景研判報告

《2026-2032年中國啤酒行業市場全景調研及投資前景研判報告》共九章,包含中國啤酒行業重點區域市場分析,中國啤酒行業領先企業生產經營分析,中國啤酒行業投資與發展前景分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢