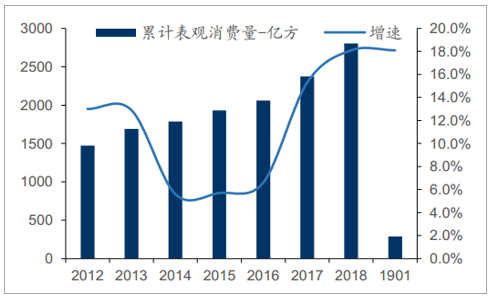

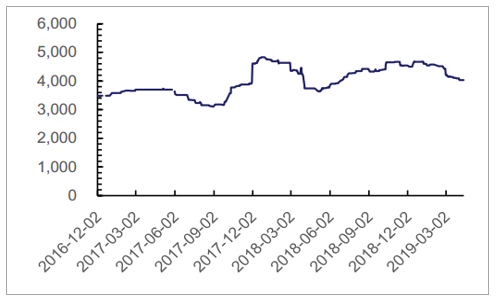

2019年1月全國表觀消費量增速18.1%,前2月全國天然氣表觀消費量523億方,同比+13.4%,繼續維持較高水平。全年來看,結合中石油以及各家城市燃氣公司指引,我們預計天然氣消費量仍將維持在12-15%區間,但預計略低于2018年全年18.1%的增速。

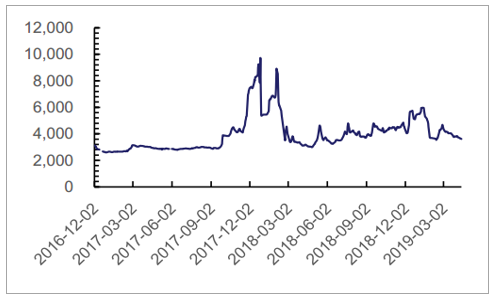

我國天然氣累計表觀消費量

數據來源:公開資料整理

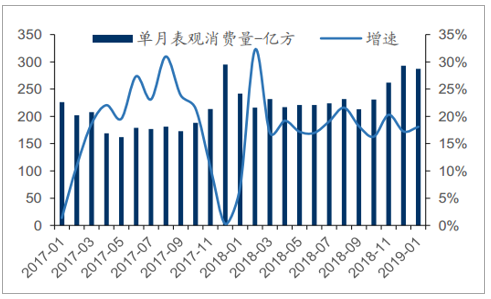

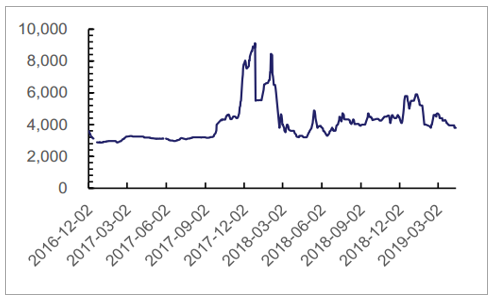

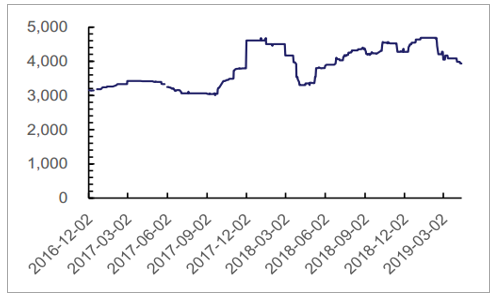

我國天然氣單月表觀消費量

數據來源:公開資料整理

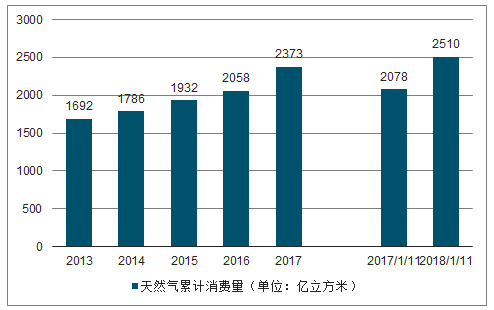

2018年11月,全國累計天然氣表觀消費量達2510億立方米,同比增長18.2%。

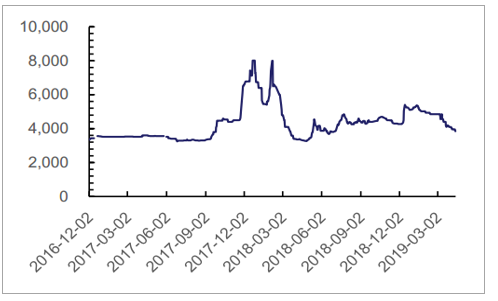

天然氣累計消費量(單位:億立方米)

數據來源:公開資料整理

對于城市燃氣板塊而言,由于持續的供需緊平衡以及實體經濟對終端用能成本的讓利訴求,我們看跌毛差的長期走勢,由此帶來的將是業績增速持續跑輸售氣量增速。盡管如此,我們認為售氣量增速——抑或燃氣需求——仍將是支撐業績增速的源動力。基于這一點,我們認為城市燃氣板塊的整體市盈率估值中樞最終將與行業用氣量增速掛鉤,2019年預計合理估值中樞有一定支撐,但類似2017和2018年出現估值中樞大幅提升的機會可能概率變小。

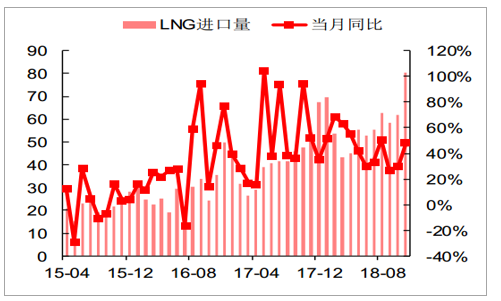

LNG進口占比進一步提升

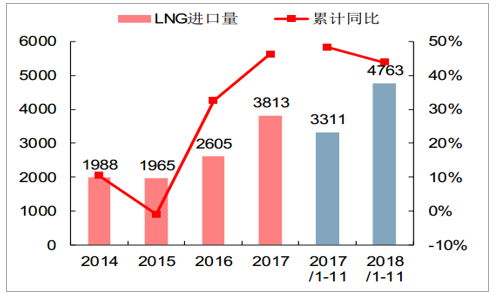

2018年11月,我國進口LNG599萬噸(約合80.27億方),同比增長48.4%。1-11月,我國累計進口LNG4752萬噸(約合636.77億方),同比增長43.6%。

LNG月度進口量及增速(單位:萬噸)

數據來源:公開資料整理

LNG累計進口量及增速(單位:萬噸)

數據來源:公開資料整理

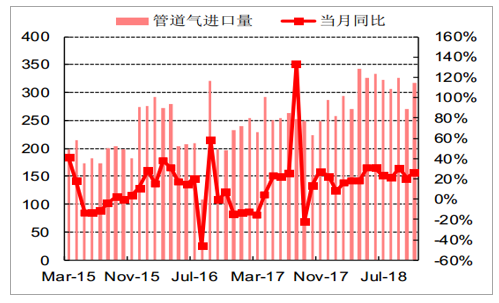

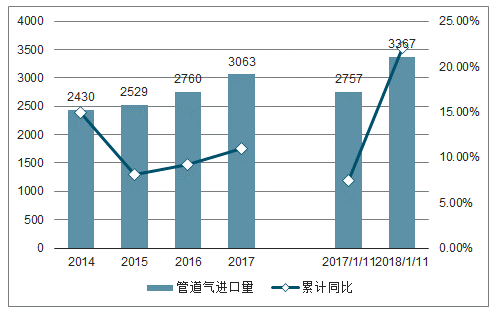

2018年11月,我國進口管道氣317萬噸(約合42.48億方),同比增長26.8%。1-11月,我國累計進口管道氣3367萬噸(約合416.5億方),同比增長22.1%。

管道氣月度進口量及增速(單位:萬噸,%)

數據來源:公開資料整理

管道氣累計消費量及增速(單位:萬噸,%)

數據來源:公開資料整理

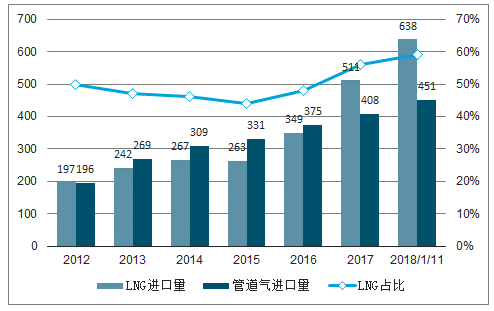

從進口天然氣的結構來看,我國進口LNG在全部進口天然氣中的占比同比進一步提升,2018年1-11月LNG占比達到58.6%,與去年同期相比提升了3個百分點。

我國進口天然氣結構(單位:億方)

數據來源:公開資料整理

增值稅率下調全額讓利于終端用戶

2019年3月底,發改委發布公告,考慮天然氣行業增值稅率自10%下調至9%,自4月1日起相應下調各省門站價和干線跨省管網管輸費,將增值稅率下調的紅利讓利給終端用戶。

LNG同比價格大漲,淡季上游漲價預期或逐漸發酵

我們在前期國家管道公司系列報告中指出,在國家管道公司成立前,我國天然氣上游與中游定價機制中的隱含假設是,上游央企通過盈利較好的長輸管線資產彌補上游進口氣板塊的虧損。待國家管道公司成立后,長輸管線從上游央企體內分拆剝離,將導致原本定價機制的隱含前提被打破,屆時為了彌補上游進口氣虧損,上游央企將有動力加強上游漲價。

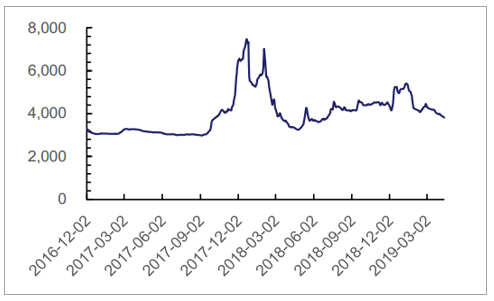

我們從LNG出廠價格這一上游價格的邊際靈活指標中已經可以看出端倪。截至2019年4月12日,全國LNG出廠價格指數為3820元/噸,同比去年提升13%,今年供暖季結束以來環比下跌4%,小于去年同期環比跌幅的5%。

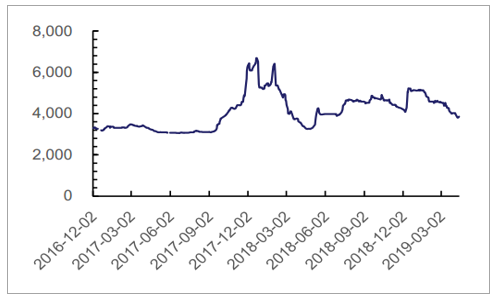

截至2019年4月12日,京津冀LNG出廠價格指數為3848元/噸,同比去年提升14%,今年供暖季結束以來環比下跌4%,小于去年同期環比跌幅的7%。

全國LNG出廠價格指數

數據來源:公開資料整理

京津冀LNG出廠價格指數

數據來源:公開資料整理

內陸液廠方面,截至2019年4月12日,內蒙古LNG出廠價格指數為3575元/噸,同比去年提升15%,今年供暖季結束以來環比下跌4%,小于去年同期環比跌幅的5%。四川LNG出廠價格指數為3854元/噸,同比去年提升6%,今年供暖季結束以來環比下跌3%,小于去年同期環比跌幅的5%。

內蒙古LNG出廠價格指數

數據來源:公開資料整理

四川LNG出廠價格指數

數據來源:公開資料整理

截至2019年4月12日,山西LNG出廠價格指數為3800元/噸,同比去年提升15%,今年供暖季結束以來環比下跌4%,小于去年同期環比跌幅的5%。截至2019年4月12日,陜西LNG出廠價格指數為3619元/噸,同比去年提升14%,今年供暖季結束以來環比下跌5%,高于去年同期環比跌幅的2%。

山西LNG出廠價格指數

數據來源:公開資料整理

陜西LNG出廠價格指數

數據來源:公開資料整理

接收站及需求負荷中心方面,截至2019年4月12日,江蘇LNG出廠價格指數為3850元/噸,同比去年提升15%,今年供暖季結束以來環比下跌6%,高于去年同期環比跌幅的1%。截至2019年4月12日,浙江LNG出廠價格指數為4082元/噸,同比去年提升2%,今年供暖季結束以來環比下跌12%,小于去年同期環比跌幅的1%。

江蘇LNG出廠價格指數

數據來源:公開資料整理

浙江LNG出廠價格指數

數據來源:公開資料整理

截至2019年4月12日,廣東LNG出廠價格指數為4028元/噸,同比去年提升8%,今年供暖季結束以來環比下跌1%,小于去年同期環比跌幅的10%。截至2019年4月12日,福建LNG出廠價格指數為3933元/噸,同比去年提升19%,今年供暖季結束以來環比下跌4%,小于去年同期環比跌幅的5%。

廣東LNG出廠價格指數

數據來源:公開資料整理

福建LNG出廠價格指數

數據來源:公開資料整理

從上述各省情況分析,我們得出如下結論:

①進入2019年淡季,全國LNG上游價格普遍同比去年提升13%,其中提升較多江蘇(19%)福建(15%)京津冀(14%)主要是由于需求旺盛,提升較多的山西(15%)內蒙(15%)陜西(14%)主要是由于液廠的管道原料氣供給持續受限。

②進入2019年淡季,全國LNG上游價格普遍環比供暖季末期下跌4%,環比跌幅較去年同期收窄1pct,說明今年年初供暖季與淡季的上游價格差異縮小,這進一步驗證了我們關于淡季上游漲價的判斷。其中今年淡季環比跌幅收窄較明顯的主要是廣東(今年-1%,去年-10%)和京津冀(今年-4%,去年-7%)。

北京城燃毛差下行

北京市天然氣配氣與銷售環節價格調整解讀:采取基準門站價測算,主要為城燃讓利北京發改委宣布,自19年5月1日起,降低發電用終端氣價0.08元/方,降低工商業終端氣價0.1元/方。同時首次公布核定各類用戶配氣價格,發電/供暖制冷/工商業分別為0.34/0.46/0.79元/方,未來3年不變。

核定配氣價格的作用,主要是向直接與上游供氣企業購氣的大用戶或參與市場化交易的非居民分類用戶收取管網配送費用。對其他非居民用戶仍執行政府制定的非居民銷售氣價。事實上城燃公司對相當一部分用戶(尤其是城六區)賺取的價差仍高于本次核定的配氣價格。

本次發電和工商業終端氣價(即城燃售價)下調0.08-0.10元/方,同時發生的是天然氣增值稅率由10%下調到9%,北京市門站價(即城燃購氣成本)下調0.02元/方。由此可見,城燃公司在本次終端氣價下行中額外承擔了讓利。

我們測算發現,對供暖制冷和工商業用氣而言,城六區以外區域用戶的終端售價,恰好等于北京市基準門站價1.86元/方加上本次核定的配氣價格。城六區終端售價較其他區域要高出0.24元/方,這是2015年以來,為緩解北京中心城區承載力而制定維持的區域性差異價格政策。

本次政策對5月1日起的氣價測算時,依據的是北京市基準門站價。從會計上說,如果未來出現爭議氣價款,可能會影響到報表的成本計提。

浙江城燃居民毛差下行

浙江省發改委發布《關于調整天然氣門站價格的通知》,宣布浙江省天然氣開發有限公司向各城市燃氣企業(或城市管道運輸企業)銷售天然氣的門站價格實現并軌,居民用氣門站價格從每立方米2.42元調整為2.58元,非居民用氣門站價格從每立方米2.85元調整為2.58元,下浮不限。執行時間為2019年4月1日至2019年10月31日。浙江省天然氣開發有限公司向天然氣發電企業銷售天然氣的門站價格從每立方米2.97元調整為2.70元,其中:向華電杭州半山發電有限公司銷售天然氣的門站價格從每立方米2.88元調整為2.61元。

執行時間為2019年4月1日至2019年10月31日。《通知》同時表示,各地居民用氣終端銷售價格此次不作調整。非居民用氣終端銷售價格由地方政府綜合考慮工商業企業負擔及燃氣企業經營狀況等因素合理確定。

我們認為浙江省本次上調居民門站價,下調非居民冬季門站價后,出現幾個結果:①繼居民和非居民省門站價并軌后,本次居民和非居民城市門站價在浙江也完成實質并軌。②居民端門站價上浮0.16元/方,但終端售價不變,這對浙江省城市燃氣項目的居民氣毛差大約帶來30-35%的損失。③非居民端門站價較旺季有所回落,但由于非居民終端售價也有進一步順價調降壓力,浙江省城市燃氣項目的非居民氣毛差預計持平,部分地區出于支援實體經濟考慮,工商業毛差可能有額外小幅回落。

相關報告:智研咨詢發布的《2019-2025年中國天然氣行業市場潛力分析及投資機會研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國天然氣終端銷售行業市場專項調研及發展策略分析報告

《2026-2032年中國天然氣終端銷售行業市場專項調研及發展策略分析報告》共十章,包含中國天然氣市場領先終端企業經營分析,天然氣終端銷售市場投融資分析,天然氣終端銷售市場投資風險及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢