一、中國汽車零部件行業發展現狀分析

1、汽車零部件制造行業銷售收入

汽車零部件是汽車工業的重要組成部分,是汽車工業發展最為重要的基礎。改革開放以來,中國汽車工業飛速發展,汽車銷量自2013年以來便維持在2000萬輛以上,2018年前11月累計銷量達2542萬輛。在汽車工業帶動下,汽車零部件制造在產業規模、技術水平、產業鏈協同等方面取得了顯著成績。

2010-2018年11月中國汽車銷量情況

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國汽車零部件行業市場供需預測及發展前景預測報告》

2017年,汽車零部件制造行業銷售收入達37392億元,同比增長8.20%;預計2018年,汽車零部件銷售收入將超過4萬億,達到40047億元。

2010-2018年中國汽車零部件制造行業銷售收入走勢

數據來源:公開資料整理

2、主要零部件公司經營情況分析

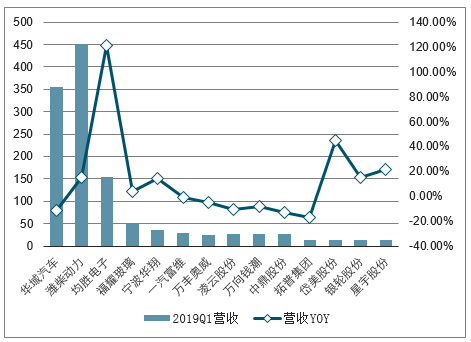

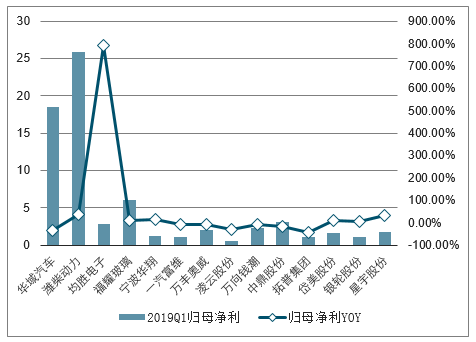

零部件19Q1增速環比改善19年Q1零部件收入同比+4.91%,歸母凈利潤同比-12.54%。零部件深度國產替代趨勢下,2017Q4零部件行業營收與凈利基數均較高,2018Q4營收增速收窄主要系下游乘用車行業競爭壓力加大,采購有所放緩,行業凈利大幅下滑主要因為部分零部件公司Q4出現較大幅度虧損。19年Q1零部件行業收入和業績增速環比均有改善,主要是因為車企降本壓力加大,深度國產替代正進行中。在零部件行業重點公司中,華域汽車19年Q1營收同比-11.62%,歸母凈利潤-36.61%;濰柴動力19年Q1營收同比+15.3%,歸母凈利同比+34.99%;福耀玻璃19年Q1營收同比+3.91%,歸母凈利同比+7.72%;星宇股份19年Q1營收同比+21.21%,歸母凈利同比+30.15%。雖然受下游需求低迷影響,零部件行業Q1業績表現不佳,但隨著深度國產替代進行,以及電動化和智能化發展加速,在細分行業具有領導地位的零部件公司有望受益。建議關注Q1業績表現較好的標的濰柴動力、天成自控、星宇股份、福耀玻璃。受益電動化、智能化有估值提升空間的標的華域汽車、拓普集團。

19Q1主要零部件公司營收情況

數據來源:公開資料整理

19Q1主要零部件公司歸母凈利情況

數據來源:公開資料整理

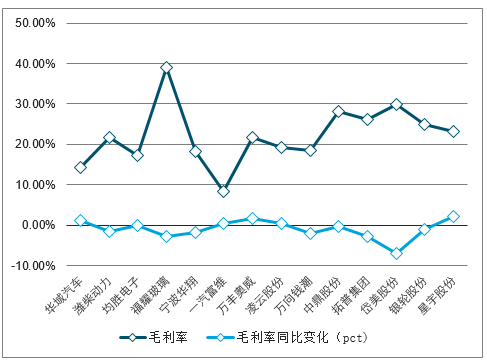

19Q1主要零部件公司毛利率情況

數據來源:公開資料整理

19Q1主要零部件公司凈利率情況

數據來源:公開資料整理

3、汽車零部件行業競爭情況分析

主機廠降本壓力加大,關注深度國產替代先鋒國產零部件制造商由于技術提升、質量可靠且成本優勢明顯,已經逐步進入了合資和外資供應鏈,零部件深度國產替代進行中。目前汽車市場競爭加劇,主機廠降本壓力加大,國產替代正在加速,因深度國產替代而獲得更大市場份額和成長性的標的更值得關注。乘用車高速發展時代已經逐步過去,整車周期性加強,具有核心競爭力的零部件企業可以因國產替代、全球拓展、品類拓展等因素,維持更穩定的成長。建議超配車燈零部件龍頭星宇股份(進入奧迪、寶馬供應鏈)、座椅總成國產替代先鋒天成自控(進入上汽榮威供應鏈)、汽車熱管理領域龍頭銀輪股份(進入歐洲外資供應鏈)、NVH龍頭拓普集團(進入特斯拉供應鏈)。

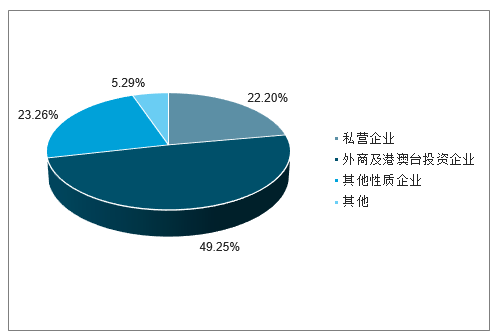

數據顯示,國內汽車零部件市場,外商及港澳臺投資企業僅占49.25%,但其市場份額高達70%以上。可見,我國汽車零部件制造行業仍有很大提升空間。

中國汽車零部件制造行業企業性質結構情況

數據來源:公開資料整理

二、行業長期發展向好

1、受益于國內外整車行業發展和消費市場擴大,國內汽車零部件行業呈現出良好的發展趨勢。盡管去年汽車消費市場轉冷,但長期向好勢頭不變,汽車零部件行業仍面臨較大的發展機遇。

2、汽車零部件作為汽車工業發展的基礎,是國家長期重點支持發展的產業,我國政府已出臺一系列鼓勵基礎零部件發展的政策措施。例如,《汽車產業中長期發展規劃》指出,突破車用傳感器、車載芯片等先進汽車電子以及輕量化新材料、高端制造裝備等產業鏈短板,培育具有國際競爭力的零部件供應商,形成從零部件到整車的完整產業體系。到2020年,形成若干家超過1000億規模的汽車零部件企業集團,在部分關鍵核心技術領域具備較強的國際競爭優勢;到2025年,形成若干家進入全球前十的汽車零部件企業集團。來自政策層面的大力支持,將為零部件行業的發展夯實了基礎。

3、目前我國國內的零部件配套體系正與國際零部件配套體系接軌,隨著整車企業的發展,新的公司和新進入的汽車企業將會尋找新的零部件合作伙伴,這也為國內零部件企業與整車企業建立新的長期戰略合作伙伴關系提供了新機遇,同時,也促進了零部件行業的發展。

最后,技術創新將帶動汽車零部件制造行業發展。《中國制造2025》指出,作為制造業支柱產業的汽車行業將不再以產能和規模擴張作為首要發展目標,而是將鍛造核心競爭力、提升自主整車和零部件企業引領產業升級和自主創新能力擺在首要位置。隨著創新能力的提升,特別是關鍵零部件創新能力的提升,能夠使自主品牌汽車零部件占有新的市場位置。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國新能源汽車零部件行業市場供需態勢及前景戰略研判報告

《2026-2032年中國新能源汽車零部件行業市場供需態勢及前景戰略研判報告》共十一章,包含2021-2025年中國電動汽車輕量化行業發展分析,中國新能源汽車零部件行業重點企業經營狀況分析,2026-2032年中國新能源汽車零部件行業發展前景及趨勢預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢