一、需求市場:剛需預期改善,需求結構性復蘇

新房銷售:各能級城市表現分化,一、二線城市如期改善

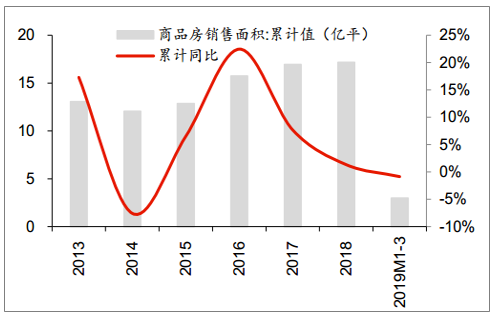

2019年以來,一方面可以看到房貸利率在連續上漲近兩年后終于在2018年末拐頭,另一方面核心一二線城市在經歷了一定周期的調整之后迎來修復。2019年以來全國房地產市場整體銷售面積增速逐步放緩,1-3月全國商品房銷售面積為2.98億平,同比下跌0.9%,但是一二線城市的表現更為亮眼。

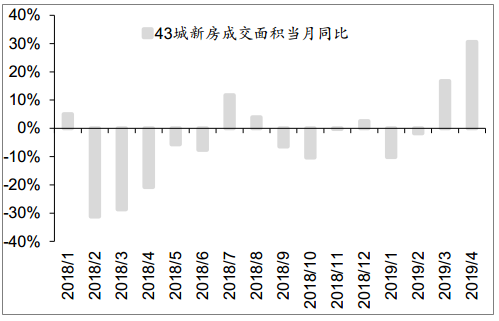

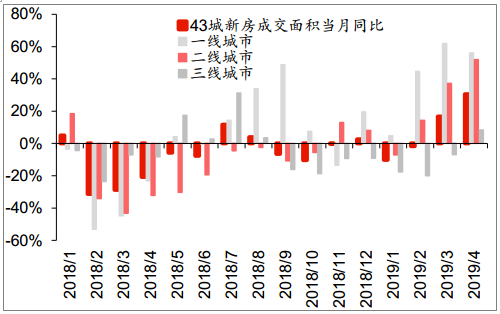

跟蹤的重點城市來看,一線城市從1月增長4.87%回升4月的56.05%,二線城市從1月的下跌7.07%持續回升至4月的增長51.94%,1-4月一、二線城市銷售累計同比增速分別為40.74%、22.59%,迎來2019年的小陽春。而三四線城市雖然也出現一定改善,但整體依然較弱,當月同比看,跟蹤的三四線城市從2019年1月的下跌17.60%回升至4月的增長8.41%,增幅低于一二線城市。

全國商品房銷售面積累計值

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國房地產行業市場需求預測及投資未來發展趨勢報告》

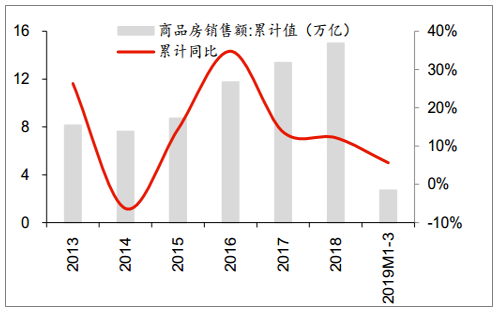

全國商品房銷售金額累計值

數據來源:公開資料整理

43城新房成交面積當月同比

數據來源:公開資料整理

各能級城市新房銷售面積當月同比

數據來源:公開資料整理

43城新房成交面積累計同比

數據來源:公開資料整理

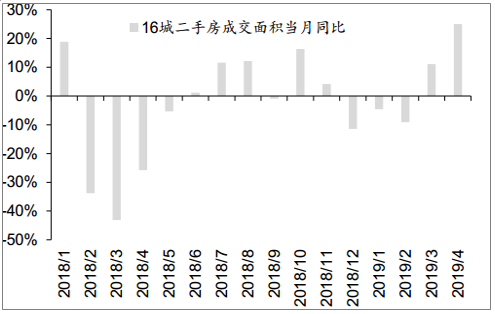

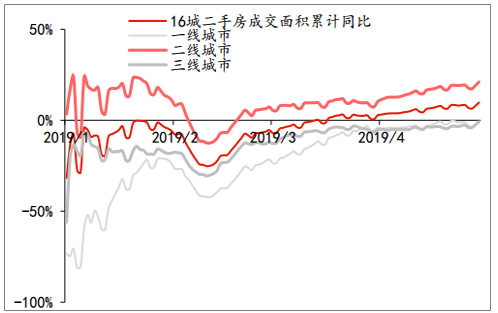

16城二手房成交面積當月同比

數據來源:公開資料整理

年初以來成交修復的動力主要來自于集中推貨疊加去化回暖

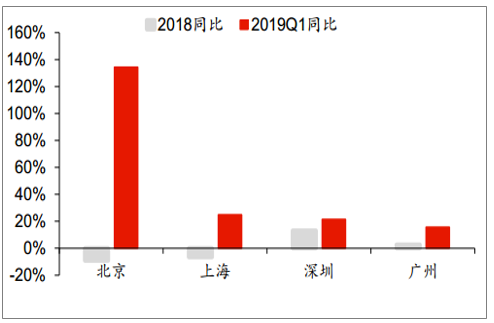

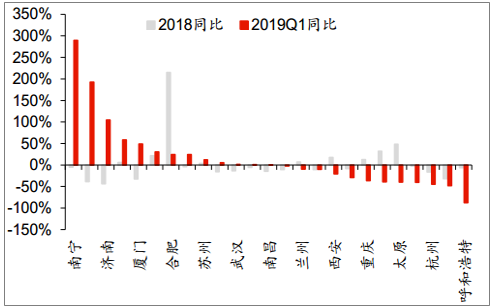

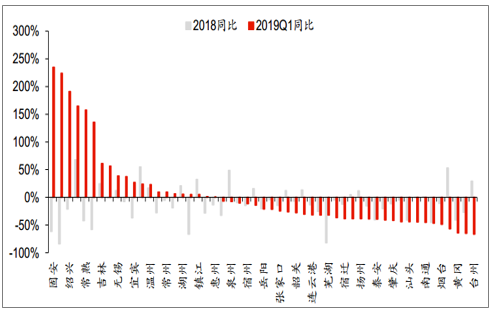

3月核心城市的小陽春更多體現為結構性現象。需求回溫的城市大多是在此前經歷較長調整周期后逐步修復的城市,如上海、北京、廈門等,本輪復蘇的特點還是在于預期改善疊加低位修復,北京、上海、南寧、寧波、濟南、廈門等一二線城市2018年市場出現不同程度調整,2019Q1反彈力度領先。今年以來相對較好的三四線城市主要集中于東部的長三角、珠三角等,但多數三四線城市市場表現還是比較疲軟。

一線城市2018年和2019年Q1新房成交面積同比

數據來源:公開資料整理

部分二線城市2018年和2019年Q1新房成交面積同比

數據來源:公開資料整理

部分三、四線城市2018年和2019年Q1新房成交面積同比

數據來源:公開資料整理

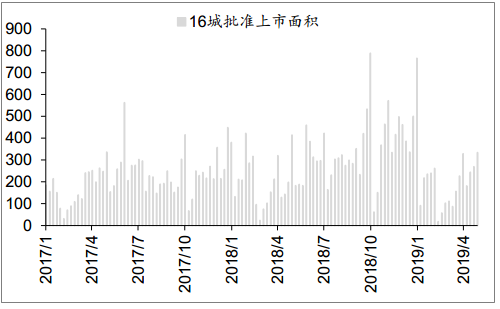

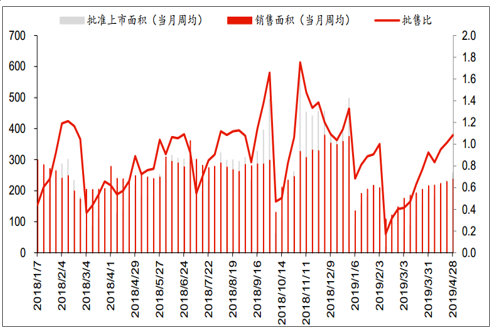

供給層面,推貨意愿的提升是一二線城市銷售改善的重要動力,尤其在春節后,隨著房企推貨意愿的提升,疊加部分城市政策的邊際改善,跟蹤的16城3、4月批準上市面積和套數持續改善。2019年4月16城批準上市面積同比增長16.38%。批售比方面,2019年以來,批售比2月份以來持續提升,4月16城整體批售比為1.08,目前已回升至2018年上半年水平,反映出開發商推盤更加積極。

16城批準上市面積(萬平)

數據來源:公開資料整理

16城批準上市套數(套)

數據來源:公開資料整理

16城批售比(萬平)

數據來源:公開資料整理

去化率層面,2018年三季度重點城市的去化率曾經出現明顯回落,但隨著春節假期結束后,重點城市的去化率又出現了明顯的修復,這跟調研以及部分龍頭房企的到訪量變化一致,分城市能級來看,一線城市開盤去化率率先改善,二線城市開盤去化率穩步提升,接近2018年高位水平。供給提升疊加去化回暖共同推升基本面的修復。

10城開盤去化率

數據來源:公開資料整理

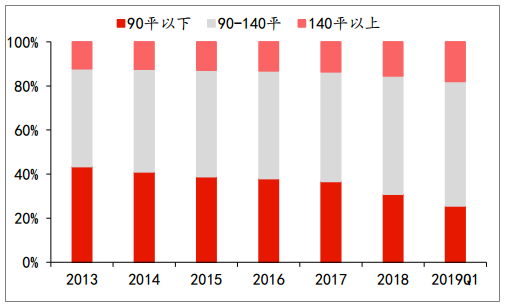

成交結構:一線城市剛需為主,二線城市改善型需求發力

成交結構方面,各能級城市表現分化,一線城市以90平以下的剛需型需求為主,二線城市改善型需求逐漸發力。2019年一季度,一線城市90平米以下剛需型成交套數占比50.56%,較2018年增長7.45pct。二線城市90平米以下剛需型成交套數占比25.55%,較2018年大幅下跌5.34pct,90-140平及140平以上的改善型成交套數占比分別為56.43%、18.03%,較2018年分別增長2.82pct和2.52pct。由此也可以看出,此輪回溫是預期引領的剛性需求自然修復,而并不是政策放松所帶來的。

一線城市成交戶型結構

數據來源:公開資料整理

二線城市成交戶型結構

數據來源:公開資料整理

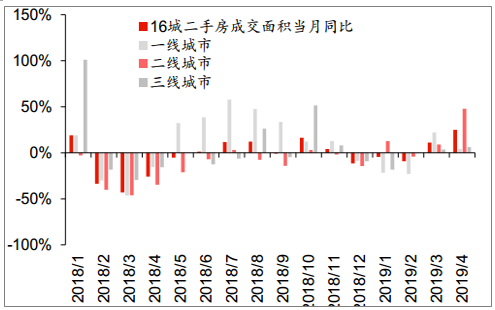

二手房成交:調整充分的核心城市先于市場回暖

隨著越來越多核心城市逐步進入存量開發階段,這些城市二手房市場也越來越具備代表性,而今年以來這些城市的二手房市場也和新房市場一樣迎來明顯修復。2019年16城二手房成交面積同比增速從1月的下跌4.59%回升至4月的增長25.03%。

分城市能級來看,二線城市從1月的增長12.83%大幅回升至4月的增長47.92%;一線城市從1月的下跌21.80%回升至3月的增長22.08%,4月增速回落至4.16%;三線城市從1月的下跌18.23%大幅回升至4月的增長6.18%。其中北京、上海、成都、天津、南京、蘇州、濟南、廈門等此前調整更加充分的城市復蘇更為明顯。

16城二手房成交面積(當月同比)

數據來源:公開資料整理

16城二手房成交面積(累計同比)

數據來源:公開資料整理

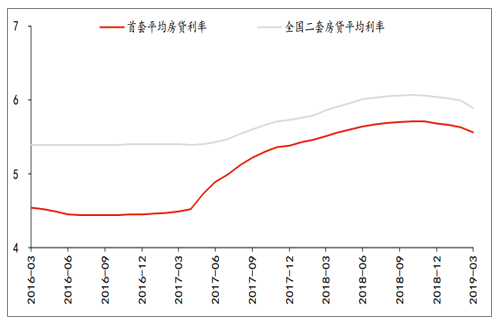

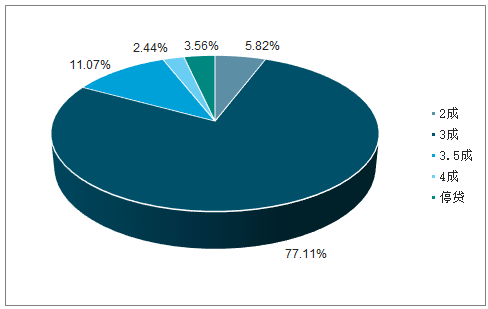

按揭利率拐點回落,首付邊際改善利好剛需

2019年3月全國首套房平均房貸利率為5.56%,自2018年12月起已經連降4個月;二套房平均房貸利率為5.89%,自2018年11月起已經連降5個月。首付比例方面,2019年以來提供首套房2成首付的樣本銀行逐漸增加,4成和停貸首付逐漸減少。按揭利率的持續下行以及首付比例的邊際改善有望進一步推動剛需修復,2019年以來一線城市低總價戶型成交占比的提升驗證這一趨勢。

首套房和二套房平均房貸利率(單位:%)

數據來源:公開資料整理

2019年3月樣本銀行首套房首付比例占比

數據來源:公開資料整理

2019年3月樣本銀行二套房首付比例占比

數據來源:公開資料整理

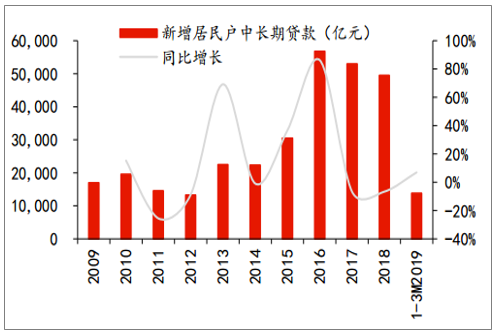

新增居民戶中長期貸款規模及同比

數據來源:公開資料整理

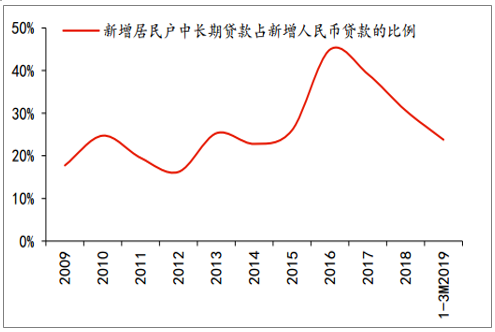

新增居民戶中長期貸款占比

數據來源:公開資料整理

二、投資:開發投資維持高位,土地投資結構性分化

庫存:一二線城市庫存有所回落,三四線城市持續回升

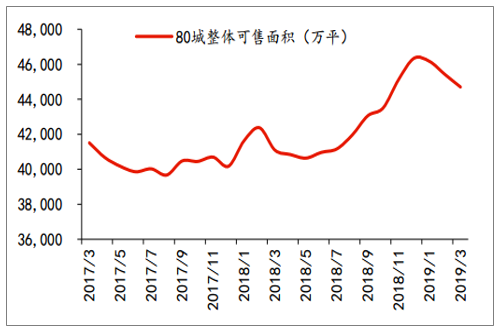

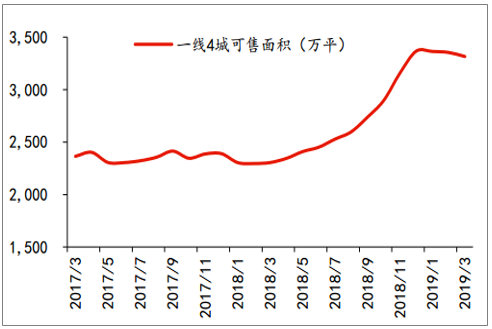

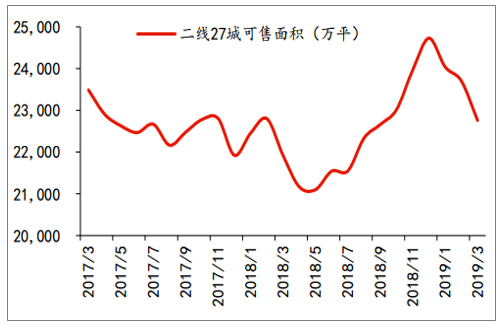

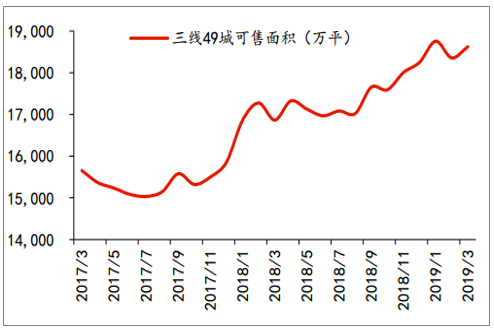

經歷了2015-2017年的去庫存周期后,無論是全國還是重點城市的庫存水平都較2015年的高點有了明顯的回落,重點80城的可售面積低點(2017年8月)比高點(2015年1月)下降了45.59%,但是隨著2018年的市場降溫,全國重點城市的庫存水平又有了一定的回升,直到2019年3月“小陽春”的出現,各地庫存水平有了階段性的改善。分城市能級看,不同能級城市表現分化,一二線城市2019年3月可售面積較2018年末分別減少3.55%、和1.52%,但三四線城市依然保持上升趨勢,突破2018年高位,較2018年末增長2.04%。

80城整體可售面積

數據來源:公開資料整理

一線4城可售面積

數據來源:公開資料整理

二線27城可售面積

數據來源:公開資料整理

三線49城可售面積

數據來源:公開資料整理

土地市場:二線城市土地成交復蘇明顯

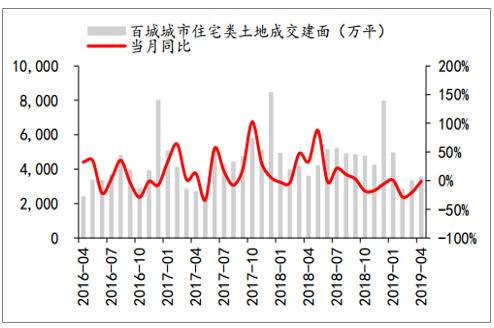

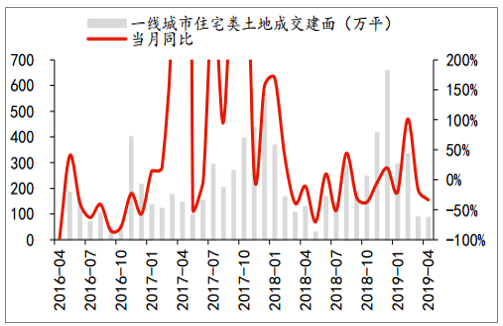

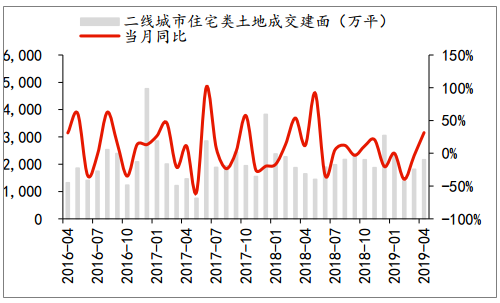

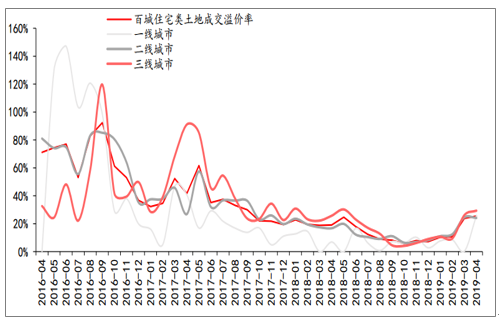

在重點城市預期改善下,2019年以來土地市場也逐步走出低迷,成交面積降幅逐漸收窄,其中尤其二線城市土地市場最為突出。截至2019年4月末,百城住宅類土地成交建面3545萬平,同比下降0.95%。分城市能級看,2019年4月一、二、三線城市成交住宅土地建面分別為86萬平、2166萬平和1293萬平,同比分別變化-33.57%、31.57%和-28.30%。土地成交溢價率方面,2019年以來百城土地成交溢價率回升,由2018年12月的7.17%逐步回升至2019年4月的25.52%。分城市能級看,各能級城市溢價率均出現顯著改善,2019年4月,一、二、三線城市溢價率分別為25.00%、24.10%和29.33%,均較去年末有所回升。

百城住宅類土地成交建面

數據來源:公開資料整理

一線城市住宅類土地成交建面

數據來源:公開資料整理

二線城市住宅類土地成交建面

數據來源:公開資料整理

三線城市住宅類土地成交建面

數據來源:公開資料整理

百城住宅類土地成交溢價率

數據來源:公開資料整理

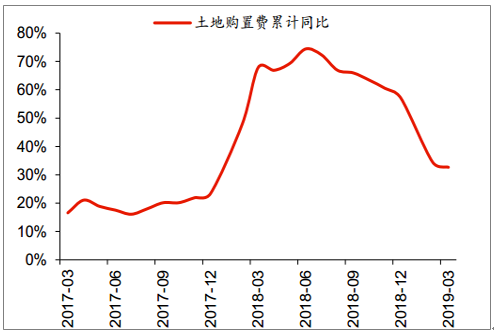

年初地產開發投資超預期,預計下半年逐步回落

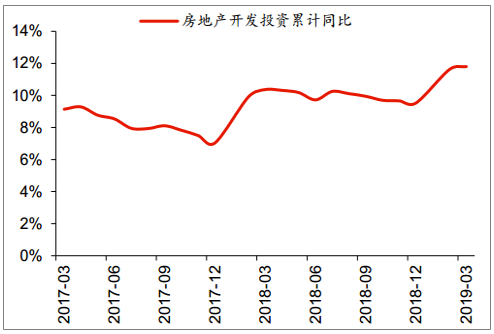

2019年一季度房地產開發投資增速維持高位,土地購置費韌性仍在和施工投資反彈成為支撐開發投資的主要因素。2019年一季度全國房地產開發投資累計完成額為2.38萬億元,同比上漲11.8%,增速較2018全年提升2.3個百分點。認為其中土地購置費滯后確認效應仍然存在;銷售回暖疊加融資改善,行業開工推盤力度加大,搶抓階段性行情的窗口期效應明顯,施工面積繼續回升,疊加統計口徑由“形象進度法”轉為“財務支出法”所造成的低基數影響,施工投資有所反彈。

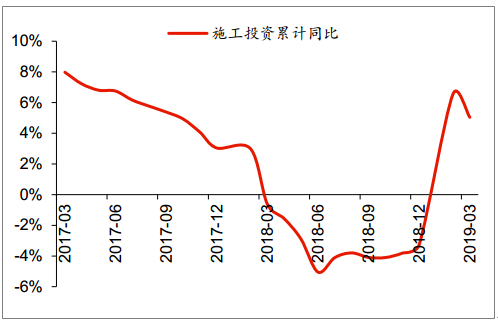

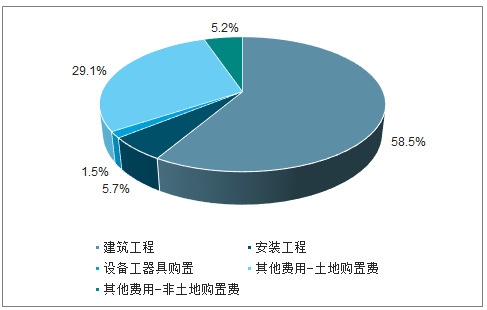

從開發投資的細分項目來看,一季度土地購置費0.69萬億,同比增長32.6%,增速較2018年全年回落24.4個百分點,但仍保持在2017年12月以來的高位。施工投資(建筑工程、安裝工程、設備工器具購置投資之和)同比增長5.0%,增速較2018全年提升8.3個百分點。考慮到2018年下半年土地市場回落,隨著滯后效應的體現,預計2019下半年土地購置費增速會逐步下降,對于投資的拉動作用會逐步減弱,認為房地產開發投資逐步回落是大勢所趨。

全國房地產開發投資增速

數據來源:公開資料整理

全國房地產施工投資增速

數據來源:公開資料整理

全國房地產開發投資細分項占比

數據來源:公開資料整理

全國土地購置費增速

數據來源:公開資料整理

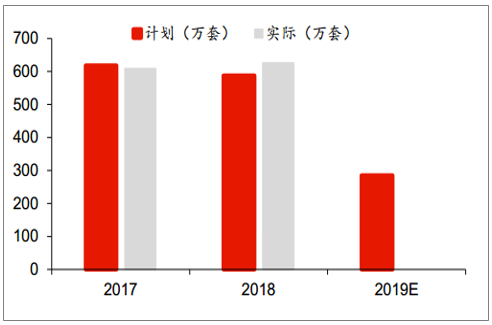

棚改開工規模大幅下降,未來三四線城市需求投資皆將承壓

2014年以來棚改貨幣化大潮對三四線城市房地產市場的拉動明顯,認為期間棚改貨幣化安置在居民購房環節中不僅扮演了購買力的支撐,同時也帶來了加杠桿空間,但是隨著去庫存任務的階段性完成,棚改對三四線城市的意義未來預計將逐步淡化。

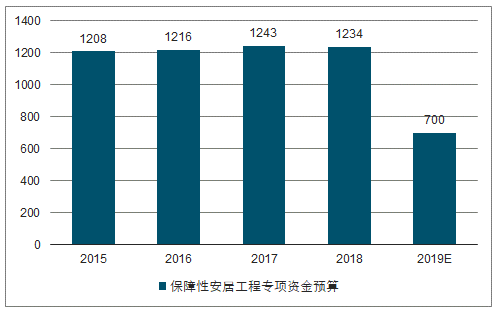

2019年4月16日,財政部發布《關于下達2019年中央財政城鎮保障性安居工程專項資金預算的通知》(財綜〔2019〕14號),提出2019年計劃新開工棚戶區改造285.3萬套,同比大幅減少51.5%。保障性安居工程專項資金預算方面,2019年保障性安居工程專項資金預算700億元,較2018年同比大幅下降43.32%,2017到2019年預算分別為1243億元、1235億元和700億元。

近三年棚戶區改造計劃開工與實際開工

數據來源:公開資料整理

財政部保障性安居工程專項資金預算

數據來源:公開資料整理

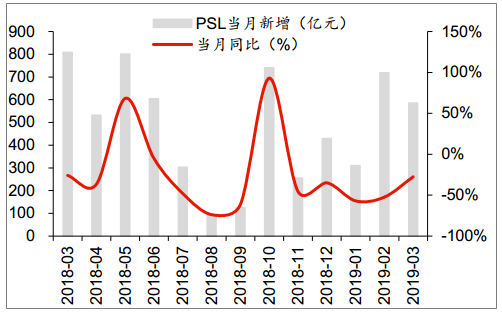

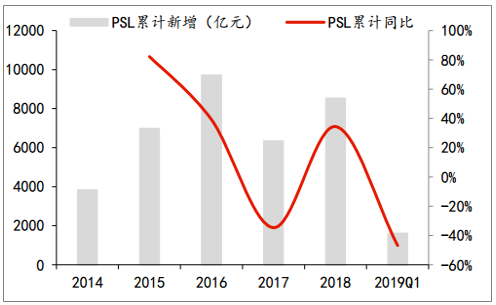

棚改資金支持來看,2019年1-3月PSL累計新增1615億元,累計同比下跌46.84%,連續3個月累計同比增速為負。單月增速來看,2019年一季度保持負增長態勢,1-3月單月同比增速分別降至-56.94%、-52.38%、-27.48%。總體來看棚改資金支持力度下滑幅度較為明顯。

依然維持去年末的觀點,隨著棚改規模以及貨幣化率的雙降,棚改對于三四線城市去庫存的作用將會大幅萎縮,除了部分處在城市圈中的三四線城市依然具備一定空間,大部分三四線城市無論是需求還是投資都將面臨回落的壓力。依然認為2019年全國房地產銷售面積負增長,而房地產投資隨著棚改疊加土地購置的貢獻減少,預計會逐步回落。

PSL當月新增規模(億元)

數據來源:公開資料整理

PSL累計新增規模(億元)

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國體育+房地產行業市場運行態勢及未來前景研判報告

《2026-2032年中國體育+房地產行業市場運行態勢及未來前景研判報告》共八章,包含體育房地產的市場需求分析,體育+房地產開發案例,2026-2032年體育+房地產的發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢