一、房地產投資情況分析

12月份,房地產開發景氣指數(簡稱“國房景氣指數”)為101.85,比11月份回落0.09點。

2017-2018年中國房地產景氣指數情況

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國房地產行業市場需求預測及投資未來發展趨勢報告》

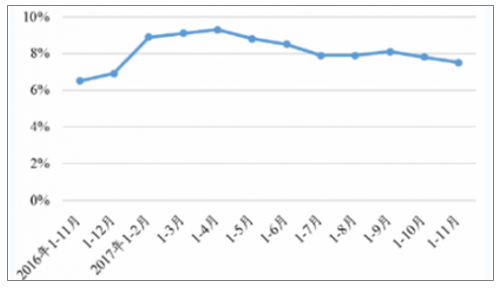

2017年1一11月,全國房地產開發投資100387億元,同比名義增長7.5%,其中住宅投資68670億元,增長9.7%,增速回落0.2pct.o1一11月份,商品房銷售面積146568萬平方米,同比增長7.9%,增速比1-10月份回落0.3pct.,其中住宅銷售面積增長5.4%。商品房銷售額115481億元,增長12.7%,增速提高O.lpct.,其中住宅銷售額增長9.9%,

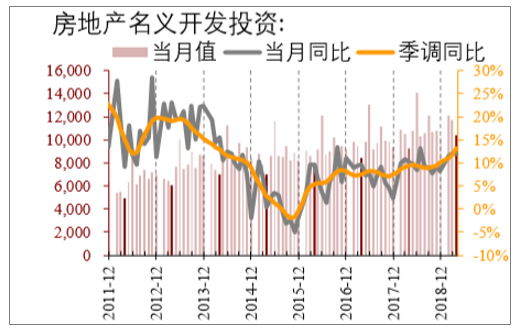

全國房地產開發投資增速走勢

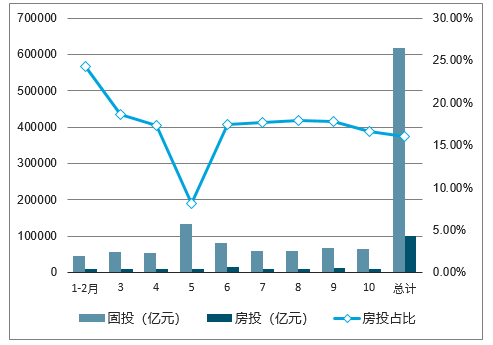

2018年1-10月份,全國房地產開發投資額99325億元,占固定資產投資16.06%,同比增長9.7%,增速較1-9月份回落0.2個百分點。其中,住宅投資70370億元,增長13.7%,增速回落0.3個百分點。住宅投資占房地產開發投資的比重為70.8%。房地產投資除6月份明顯較高(14111億元),各月份基本穩定,在上下浮動中保持平穩。

2018年1-10月份全國房地產開發投資情況

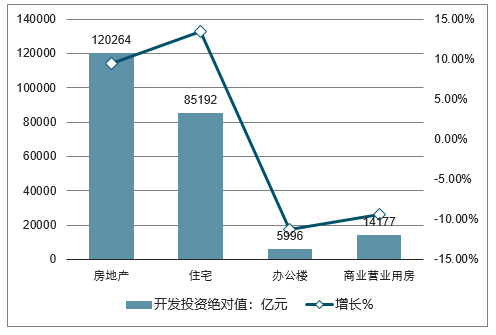

2018年1-12月,全國房地產開發投資120264億元,比上年增長9.5%,增速比1-11月份回落0.2個百分點,比上年同期提高2.5個百分點。

其中,住宅投資85192億元,增長13.4%,比1-11月份回落0.2個百分點,比上年提高4個百分點。住宅投資占房地產開發投資的比重為70.8%。

2018年1-12月全國房地產開發投資額增速走勢

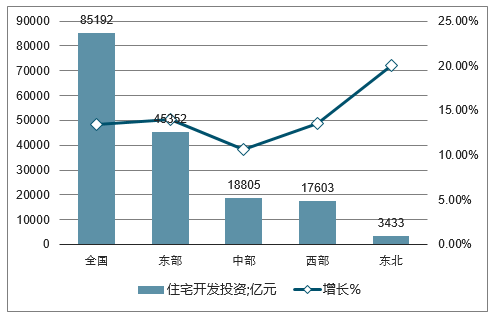

2018年,東部地區房地產開發投資64355億元,比上年增長10.9%,增速比1-11月份回落0.4個百分點;中部地區投資25180億元,增長5.4%,回落0.5個百分點;

西部地區投資26009億元,增長8.9%,提高0.7個百分點;東北地區投資4720億元,增長17.5%,提高1.3個百分點。

2018年全國房地產開發投資情況

2018年1-12月東中西部和東北地區房地產開發投資情況

2018年1-12月東中西部和東北地區住宅開發投資情況

2018年1-11月我國房地產投資累計為110082.98億元。其中房地產投資前八位地區分別是廣東省、江蘇省、浙江省、山東省、河南省、安徽省、四川省、福建省。位于第一的廣東省房地產投資為12918.86億元,累計增速19.1%。

2018年1-11月我國各省市房地產投資情況

地區 | 房地產投資_累計值(億元) | 房地產投資_累計增長(%) |

北京市 | 3409.47 | 5.9 |

天津市 | 2231.18 | 5.2 |

河北省 | 4182.55 | -8.7 |

山西省 | 1267.76 | 16.6 |

內蒙古自治區 | 875.14 | -3.4 |

遼寧省 | 2502.16 | 10.7 |

吉林省 | 1129.86 | 30.1 |

黑龍江省 | 901.51 | 17 |

上海市 | 3573.56 | 4.7 |

江蘇省 | 1030057% | 1600% |

浙江省 | 9271.7 | 22.5 |

安徽省 | 5538.02 | 9.1 |

福建省 | 4522.27 | 3.1 |

江西省 | 201953% | 980% |

山東省 | 6921.89 | 13 |

河南省 | 6226.48 | -1.4 |

湖北省 | 4303.29 | 1.7 |

湖南省 | 3531.17 | 15.4 |

廣東省 | 12918.86 | 19.1 |

廣西壯族自治區 | 2632.57 | 11.3 |

海南省 | 1525.03 | -12.8 |

重慶市 | 3861.25 | 8 |

四川省 | 5178.32 | 8.3 |

貴州省 | 2196.54 | 8.9 |

云南省 | 2915.67 | 14.2 |

西藏自治區 | 91.75 | 136 |

陜西省 | 3241.91 | 15.2 |

甘肅省 | 1054.72 | 17.9 |

青海省 | 344.33 | -15.5 |

寧夏回族自治區 | 430.18 | -30.7 |

新疆維吾爾自治區 | 983.74 | -4 |

合計 | 110082.98 | - |

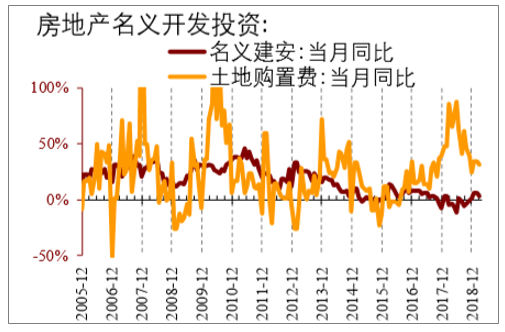

房地產投資看似高位穩定,但建安投資和土地款均已于三月轉弱,限價政策逐步放開下的復工增加和施工速度回升仍是投資高位的主要原因,停復工缺口在縮小就是明證,且這種影響4月仍在延續,判斷靠近年中或逐漸轉弱,維持3月是全年高點判斷;新開工雖轉弱,但分歧仍在,銷售向下趨勢決定新開工方向向下,但低庫存托底使新開工上半年下行偏緩,下半年或加快。

名義投資同比增速持續高位

19Q1實際投資同比增速有所回升

拿地費用趨勢往下而建安低位反彈

預計19年價格指數往下、凈施工面積上半年繼續回升而下半年或回落,實際開發速度低位反彈

復停工19年呈收窄趨勢

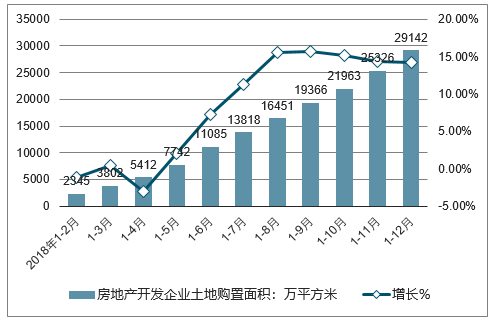

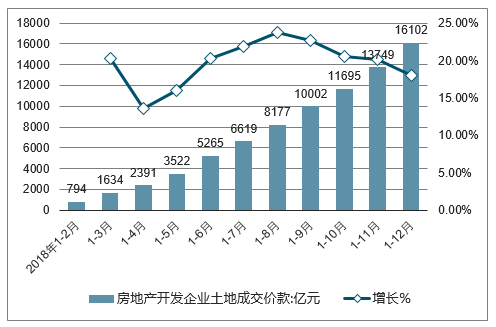

房地產開發企業房屋施工面積822300萬平方米,比上年增長5.2%,比上年提高2.2百分點。房屋新開工面積209342萬平方米,增長17.2%,比上年提高10.2個百分點。房屋竣工面積93550萬平方米,下降7.8%,比上年擴大3.4個百分點。土地購置方面,房地產開發企業土地購置面積29142萬平方米,比上年增長14.2%,比上年回落1.6個百分點;土地成交價款16102億元,增長18.0%,比上年回落31.4個百分點。

2018年1-12月中國房地產開發企業土地購置面積及增長情況

2018年1-12月中國房地產開發企業土地成交價款及增長情況

預測2019年房企投資將回歸理性

報告分析預測2019年,整體房地產開發投資將進入新一輪“換擋期”,將分別表現在銷售回落、增速回落、土地趨穩、信心趨穩。

2019年房企投資將由快速擴張變得更為理性,無論在拿地節奏還是開發速度上都會有所優化,部分房企關注點將從規模轉向質量。2018年商品房銷售面積和金額雙雙增長的現象在2019年將很難再次出現。

預計2019年一季度全國多項指標增速回落。短期內調控政策不會放松,全國樓市還將持續降溫,預計未來幾個月市場將整體保持穩中有降,多項指標增速有所回落。

二、房地產產業鏈跟蹤情況

從產業鏈角度觀察,雖然房地產銷售已經出現結構性回暖(一二線逐漸回暖而三四線仍在尋底),但其領先于房地產投資在1年以上,來自于房地產的需求(房地產投資口徑和新開工口徑)仍在轉弱趨勢中,房地產上下游表現出明顯分化。

a.房地產下游沒有供給側改革,地產下游(家電、家居等)行業出現頂部后持續調整,基本反映了房地產行業的回落;短期下游部分行業出現反彈,可能與17年左右天氣因素導致的需求前置有關,未來如果觀察到房地產行業的企穩,下游板塊的基本面修復將更有保障,此前對房地產下游的看好已在兌現中。

b.而房地產上游在前期供給側改革的壓抑后,18年一季度出現了滯后補庫存,和17年五月的供不應求相比,目前上游周期行業已發生180度扭轉,維持需求端或轉弱的判斷;

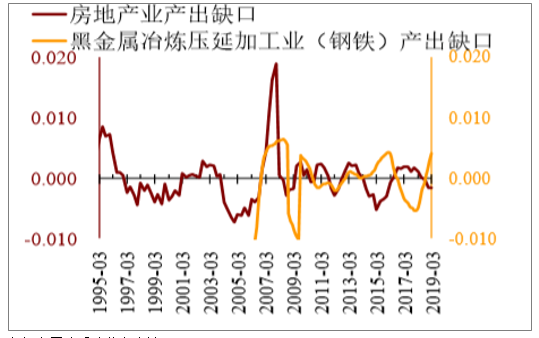

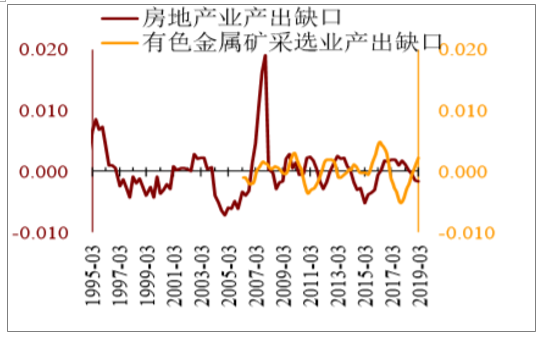

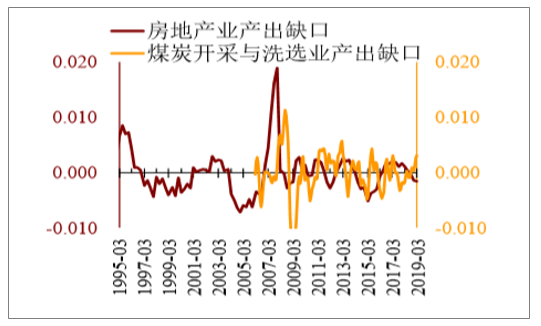

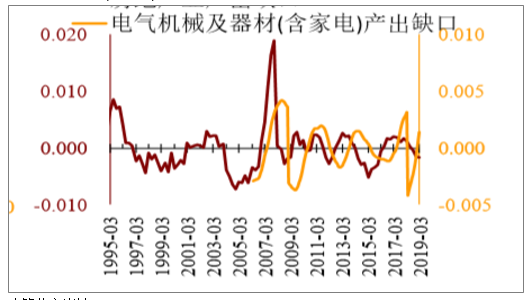

房地產上下游與地產背離程度變化排名:鋼鐵>有色>煤炭>建材>家電>建筑,(家居無背離);房地產上下游行業產出缺口大小排名:鋼鐵>有色>煤炭>建材>家電>建筑>家居。

房地產上下游行業產出缺口近期變化(19年4月變化:最新數據暫未公布!)

行業產出缺口變化

- | 鋼鐵 | 有色 | 煤炭 | 建材 | 家電 | 建筑 | 家居 |

2018M4 | ↑ | ↑ | ↑ | ↓ | ↓ | ↓ | ↓ |

2018M5 | ↑ | ↑ | ↑ | ↓ | ↓ | ↓ | ↓ |

2018M6 | ↑ | ↑ | ↑ | ↓ | ↓ | ↓ | ↓ |

2018M7 | ↑ | ↑ | ↑ | ↑ | ↓ | ↓ | ↓ |

2018M8 | ↑ | ↑ | ↑ | ↑ | ↓ | ↓ | ↓ |

2018M9 | ↑ | ↑ | ↓ | ↑ | ↓ | ↓ | ↓ |

2018M10 | ↑ | ↑ | ↓ | ↑ | ↓ | ↓ | ↓ |

2018M11 | ↑ | ↑ | ↓ | ↑ | ↓ | ↓ | ↓ |

2018M12 | ↑ | ↑ | ↓ | ↑ | ↓ | ↓ | ↓ |

2019M1 | ↑ | ↑ | ↑ | ↑ | ↑ | ↑ | ↓ |

2019M2 | ↑ | ↑ | ↑ | ↑ | ↑ | ↑ | ↓ |

2019M3 | ↑ | ↑ | ↑ | ↑ | ↑ | ↑ | ↓ |

行業本身產出缺口 | 較大 | 較大 | 較大 | 較大 | 較小 | 較小 | 無 |

與房地產背離程度變化 | 持續擴大 | 持續擴大 | 持續擴大 | 持續擴大 | 趨勢性 | 擴大 | 趨勢性擴大無背離 |

房地產上下游背離排名:鋼鐵>有色>煤炭>建材>家電>建筑(家居無背離)(19M4數據暫未更新)

黑金屬冶煉壓延加工業(鋼鐵)產出缺口

有色金屬礦采選業產出缺口

煤炭開采與洗選業產出缺口

非金屬礦物制品業(建材)產出缺口

電氣機械及器材(含家電)產出缺口

建筑業產出缺口

家居制造業產出缺

科技創新作為民族振興的基石,更是房地產發展的核心。在如今人們對建筑的認知越來越高,對建筑行業的安全性,經濟性以及舒適度的要求也越來越高。對品質供應商而言需要不斷提高科技創新與研發能力,積極尋求環保升級、智能升級和服務升級,以科技創新作為企業發展的第一推動力,將誠信合作與產品服務質量完美融合,帶動企業向高品質、健康可持續方向快速發展。

誠者,天之道也;誠之者,人之道也。誠信是各種商業活動的最佳競爭手段,既是無形的力量,也是無形的財富,是一家企業真正的金質名片。創新意味著改變,意味著不斷的推陳出新、引領行業發展。

2018年度中國房地產產業鏈戰略誠信創新企業

2018年度中國房地產產業鏈戰略誠信領軍企業

三、房地產投資走勢還需要進一步觀察

今年1-2月份房地產投資同比增長達到11.6%,這個數字是過去一年來的最高值,大家對房地產市場的關注也比較高,對于市場回暖包括國家定調落實城市主體責任的態度也比較關注,請您解讀一下現在房地產投資11.6%的增長。

1-2月份,房地產投資有所加快,比上年全年加快2.1個百分點,增長達到11.6%。去年全年維持在10%左右這樣比較高的水平。今年1-2月份為什么會加快?主要有兩個原因,第一個原因是前期土地的購置費增長比較快。第二個原因是今年以來房地產企業施工進度有所加快,推高了房地產的投資。

關于下一步的走勢,存在一些支撐房地產投資平穩較快增長的因素,比如房價,目前表現比較平穩;房地產新開工面積或者施工面積還保持一定增長,這可能會對房地產投資有一定的支撐。另外也有一些制約因素,從1-2月份數據來看,土地購置面積是下降的,商品房銷售面積也是下降的。房地產投資有一些支撐因素也有一些制約因素,下一步,一些地方還會繼續優化和調整政策,所以,房地產投資走勢還需要進一步觀察。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國體育+房地產行業市場運行態勢及未來前景研判報告

《2026-2032年中國體育+房地產行業市場運行態勢及未來前景研判報告》共八章,包含體育房地產的市場需求分析,體育+房地產開發案例,2026-2032年體育+房地產的發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢