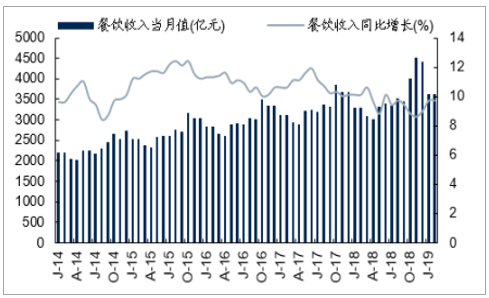

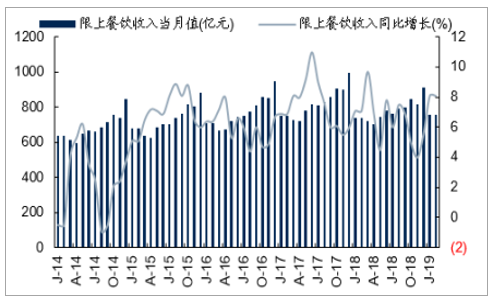

2019年1-2月社會消費品零售總額中餐飲收入為7251億元,同比增長9.7%,增速有所回升,相比18年12月提高0.7個百分點;限額以上企業餐飲收入為1517億元,同比增長8.1%(18年12月為5.5%)。2018年全國社會消費品零售總額中餐飲累積收入為42715億元,同比增長9.5%;限額以上企業餐飲收入總額為9236.4億元,同比增長6.4%。大眾消費增速仍好于限額以上增長情況。

1-2月餐飲收入同比增長9.7%

數據來源:公開資料整理

1-2月限額以上餐飲收入同比增長8.1%

數據來源:公開資料整理

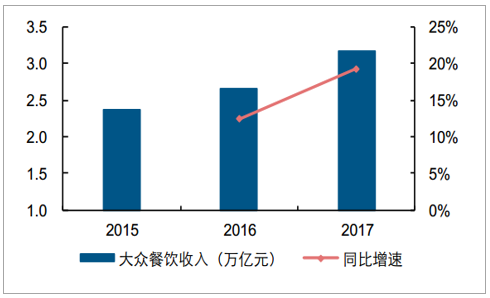

消費升級帶來消費結構變化,大眾化餐飲成為主體市場。我國餐飲行業正處于結構升級的重要時期。小而精的特色店、單品連鎖店、婚慶喜宴以及商場餐飲等大眾化餐飲,成為引領餐飲行業發展的主力。“十三五”期間,大眾化餐飲的比重將由現在的80%提高至85%以上。

國內大眾餐飲收入保持較快增長

數據來源:公開資料整理

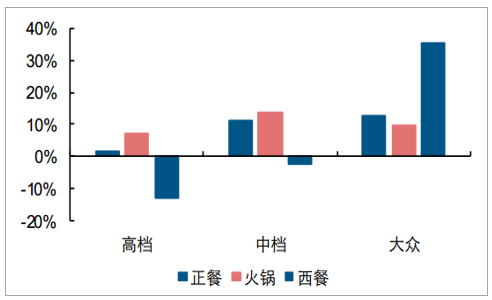

2017年大眾及中檔餐飲消費人次增長較快

數據來源:公開資料整理

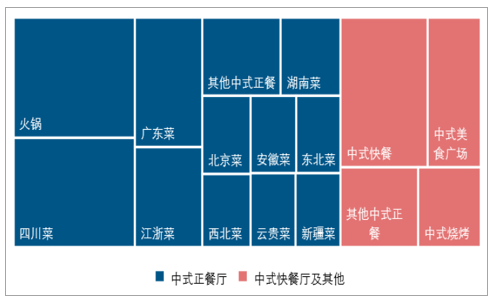

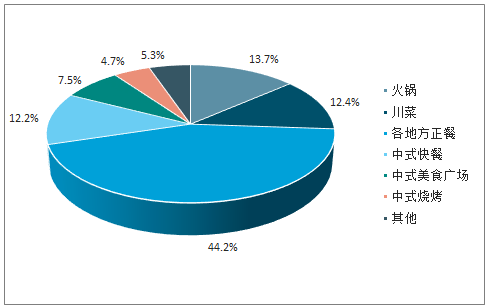

在中餐市場中,火鍋及四川菜以及中式快餐是占比最大的細分市場。火鍋是中式餐飲中最大的品類,占據13.7%,復合增速高達11.6%。四川菜以及中式快餐的規模占比分別達到12.4%和12.2%,僅次于火鍋。綜合來看,川渝地區的風味菜系合計占比超25%,這與川菜系的麻辣、咸鮮口味密切相關。菜品味道受歡迎程度排行中,咸鮮和麻辣分別以23.4%和17.2%的歡迎程度位居第一、第二位。

火鍋是目前國內中餐市場中份額最大的細分領域

數據來源:公開資料整理

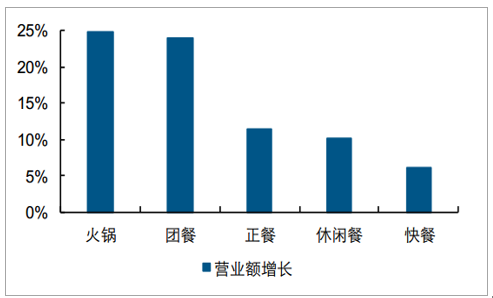

從盈利能力角度看,火鍋及團餐營業額增速較高,中式正餐及休閑餐的利潤率水平較好。2017年接受統計調查的企業中,火鍋和團餐企業整體營業額增速均超過24%,體現出這兩個市場的快速擴張,背后實際上是火鍋門店增多以及團餐消費場景增加在支撐。而從利潤率角度來看,中式正餐以平均56.0%的毛利率以及6.8%的凈利率領先其他細分板塊,可以看出定價較高、較為正式的正餐盈利能力較好。

2017年接受統計調查的餐飲企業營業額同比增速情況

數據來源:公開資料整理

2017年接受統計調查的餐飲企業平均盈利能力情況

數據來源:公開資料整理

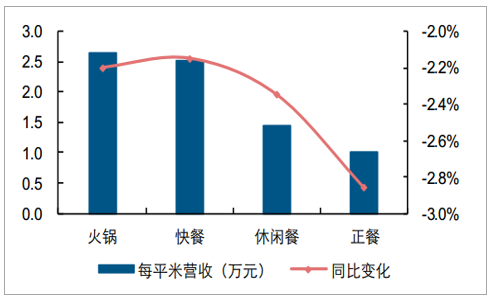

分析各細分領域的經營效率可以發現,火鍋是綜合來看效率最高的子行業。在接受統計調查的企業中,火鍋企業每平米營收達到2.6萬元,高于其他子行業(休閑餐未披露統計數據),同時火鍋企業的人均勞收達到23.3萬元,僅次于正餐位居第二。火鍋的上菜速度快、翻臺率高、適合營業的時間長等優勢是實現相對較高經營效率的主要原因。

2017年接受統計調查的餐飲企業每平米營收情況

數據來源:公開資料整理

2017年接受統計調查的餐飲企業人均勞收情況

數據來源:公開資料整理

標準化程度高的產品易于復制和管理,火鍋行業值得關注。火鍋由于加工環節少,底料、調料等可統一配置,更容易標準化,加上食材豐富,口味更自由,成為了國內市場規模最大、擴張速度最快的餐飲業態。具體來講,火鍋店只要通過中央廚房生產出統一標準的火鍋原料及調味料,再統一配送到各個分店,每個店只需要配備一定的洗菜、切菜廚工,以及服務人員即可。

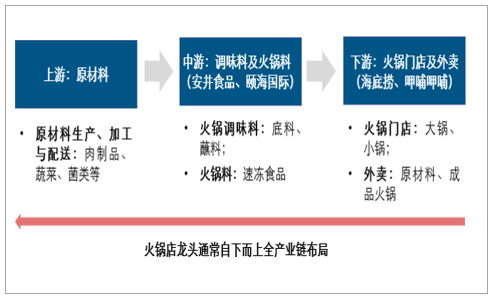

縱觀火鍋產業鏈,下游企業設定自己的標準向中上游布局已成趨勢。火鍋產業鏈環節清晰,可以分為上游的原材料生產商(農業公司)、中游調味料及火鍋料生產商(食品公司)以及下游的火鍋門店或者外賣點(餐飲服務商)。

火鍋產業鏈環節清晰、易于企業全產業鏈布局

數據來源:公開資料整理

從城市及人均金額兩個維度來看,一線城市和中高端火鍋市場發展更快。雖然基于龐大的基數效益,非一線城市及農村地區火鍋消費總額占據整個火鍋市場的90%以上,但從增速上看,一線城市人群消費頻次及客單價高的特點帶動收入增長更快。

(1)從區域角度看,一線城市表現亮眼。2013年一線城市火鍋市場規模為259億元,到2017年已經達到414億元,年復合增速高達12.4%,較行業及非一線城市增速11.6%和11.5%更快;并且根據數據預測未來五年復合增速仍將高達10.6%,高于整體和非一線城市的10.2%和10.1%,到2022年一線城市火鍋收入規模將達到685億人民幣。

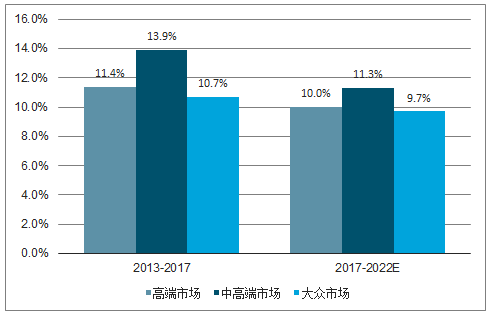

(2)從客單價角度看,中高端市場增長最快。以人均客單價劃分,人均60元以下為大眾市場,60~200元為中高端市場,人均高于200元為高端市場,中高端火鍋市場發展速度最快。2013~2017年增速達到13.9%帶動中高端火鍋市場規模由2013年的737億人民幣增長至2017年的1240億元,并預計未來五年維持11.3%高增速帶動市場規模到2022年達到2116億元。

一線城市火鍋市場年復合增速較快

數據來源:公開資料整理

中高端火鍋領域年復合增速更快

數據來源:公開資料整理

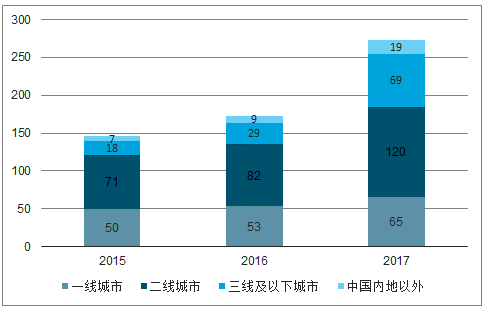

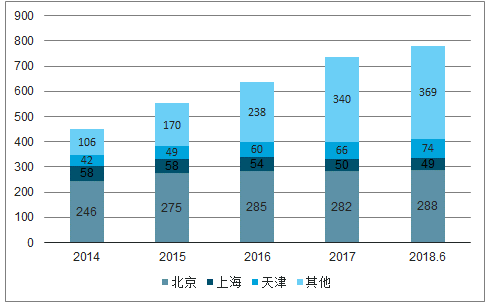

龍頭公司海底撈及呷哺呷哺正快速進行全國布局,未來成長可期。目前國內兩大上市火鍋龍頭均表現出明確的價格定位及布局策略。海底撈主打中高端火鍋,早期主要布局一二線城市,近年來逐步向以二三線城市為主、積極拓展海外市場的策略轉變;呷哺呷哺由京津冀地區起家,近年來快速布局全國其他地區,并推出價格差異化定位的中高端子品牌,做大業務規模。

海底撈二三線及以下城市門店布局加快(單位:家)

數據來源:公開資料整理

呷哺呷哺門店由京津冀地區快速面向全國布局(單位:家)

數據來源:公開資料整理

餐飲行業是一個超4萬億規模的市場,但行業上游的供應方極度分散且缺乏穩定的盈利能力;下游則面對的是需求多變而缺乏粘性的消費者。在中餐細分中,火鍋行業是最容易標準化、規模化的細分賽道,因此也成為市

場細分中占比最高的品類。

數據來源:公開資料整理

中餐市場細分

數據來源:公開資料整理

外賣行業市場規模(億元)

數據來源:公開資料整理

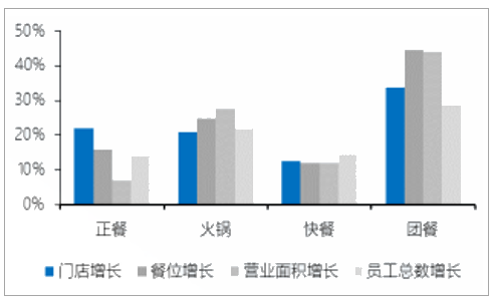

不同類別餐廳經營數據增速

數據來源:公開資料整理

餐飲外賣用戶規模(億人)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國大眾餐飲行業市場分析預測及投資方向研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國餐飲行業市場深度分析及未來趨勢預測報告

《2026-2032年中國餐飲行業市場深度分析及未來趨勢預測報告》共十五章,包含2026-2032年中國餐飲業的發展動態與趨勢,2026-2032年中國餐飲業發展預測,中國餐飲業投資風險因素及機會分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國餐飲行業產業鏈圖譜、營收規模、競爭格局、上市企業對比及未來競爭趨勢分析:百勝中國營收規模遙遙領先[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)