一、紡織服裝行業規模擴大,整體增長趨穩

2018年服裝行業規模以上企業累計完成服裝產量222.74億件,同比下降3.37%,比上年同期回落0.75個百分點,降幅比1-7月收窄4.13個百分點。其中梭織服裝111.57億件,同比下降3.10%;針織服裝111.17億件,同比下降3.62%。從梭織服裝各品類產量來看,羽絨服裝、西服套裝和襯衫產量呈不同幅度的下降,分別比上年同期下降5.40%、2.39%和8.20%。

根據中國服裝協會測算,預計2018年我國全社會完成服裝總產量約456億件,與上年持平。

2018年規模以上企業服裝產量情況

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國紡織服裝行業市場深度評估及市場前景預測報告》

2017-2018年服裝行業規模以上企業產量累計增幅情況

數據來源:公開資料整理

工業增加值保持低速增長。根據國家統計局數據,2018年規模以上服裝企業工業增加值同比增長4.4%,增速比上年同期放緩1.4個百分點。2018年以來,服裝行業工業增加值增速走勢與紡織業基本趨同,高于紡織業增速3.4個百分點,低于工業增速1.8個百分點。

2015-2018年服裝行業工業增加值增速變化情況

數據來源:公開資料整理

2018年1-12月全國重點大型零售企業服裝類商品零售額同比增長0.99%,增速比上年同期放緩4.43個百分點;各類服裝零售量同比下降4.22%,增速比上年同期放緩8.43個百分點,價格上漲是重點大型零售企業服裝零售量下滑的主要原因。

圖72015-2018年全國重點大型零售企業服裝類商品零售累計增速情況

數據來源:公開資料整理

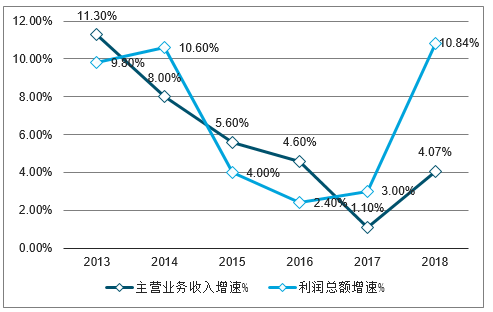

2018年以來,我國服裝行業運行質量基本平穩,效益增速明顯提升。據國家統計局數據,2018年1-12月服裝行業規模以上(年主營業務收入2000萬元及以上)企業14827家,累計實現主營業務收入17106.57億元,同比增長4.07%;利潤總額1006.75億元,同比增長10.84%。行業盈利能力和資金周轉效率比上年同期有所提升。

2013-2018年服裝行業規模以上企業主要效益指標增速變化情況

數據來源:公開資料整理

回顧過去十年,我國服裝整體市場規模從2010年的11265億元增長至2017年的19191億元。服裝行業規模不斷擴大的同時,增長逐漸趨于穩定。其中2017年行業規模同比增速達到6.02%,增速保持平穩。

在平穩增長的服裝行業內,不同的細分領域呈現出顯著的分化行情。童裝多年來維持高增長,運動服飾走出低谷迅速回暖,大眾休閑領域增長穩健,家紡行業雖增長有所放緩,但增速仍然維持在行業中上水平,鞋類市場規模經歷了由下滑到恢復的過程,男裝和女裝增速下降較為明顯。根據各個細分行業的規模增速、行業屬性和未來發展潛力,給出了行業評級。其中評級最高的為保有高增長的運動和童裝,休閑服飾和家紡行業內部結構優化,評級次之。男女裝及鞋類則由于增長趨穩,排名稍后。考慮到整體消費增長趨緩,將對于服裝行里各個細分領域產生不同程度的影響。

紡織服裝細分行業市場規模增速呈現分化

市場規模同比增速 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019E | 行業評級 |

男裝行業 | 11.9% | 13.0% | 8.5% | 7.2% | 3.8% | 4.6% | 4.1% | 4.4% | 4.1% | 3.9% | ☆☆ |

女裝行業 | 14.2% | 14.9% | 10.5% | 7.8% | 7.4% | 5.8% | 5.4% | 5.7% | 5.0% | 4.6% | ☆☆ |

童裝行業 | 10.4% | 14.4% | 9.9% | 9.9% | 9.2% | 10.2% | 12.2% | 14.3% | 15.2% | 14.3% | ☆☆☆☆ |

家紡行業 | 18.1% | 17.6% | 11.1% | 8.1% | 8.9% | 6.8% | 6.2% | 6.5% | 6.6% | 7.6% | ☆☆ |

休閑服裝行業 | - | - | 10.0% | 8.5% | 6.0% | 5.5% | 6.1% | 6.8% | 7.5% | 7.8% | ☆☆☆ |

運動服飾行業 | - | 8.6% | -1.8% | -3.3% | 10.1% | 12.5% | 13.0% | 12.5% | 12.1% | 11.8% | ☆☆☆☆ |

鞋類行業 | 10.9% | 13.2% | 11.7% | 10.3% | 6.5% | 3.6% | 2.3% | 5.5% | 6.4% | 6.7% | ☆☆ |

數據來源:公開資料整理

紡織服裝行業公司盈利預測及估值表(截至2019.1.23)

公司代碼 | 公司名稱 | 2017AEPS | 2018eEPS | 2019eEPS | 2017APE | 2018ePE | 2019ePE | 評級 |

2020.HK | 安踏體育 | 1.17 | 1.55 | 1.94 | 32.95 | 24.87 | 19.87 | 增持 |

002563.SZ | 森馬服飾 | 0.42 | 0.60 | 0.73 | 20.83 | 14.58 | 11.99 | 增持 |

002832.SZ | 比音勒芬 | 1.69 | 1.44 | 2.00 | 18.67 | 21.91 | 15.78 | 增持 |

603808.SH | 歌力思 | 0.91 | 1.11 | 1.33 | 17.07 | 13.99 | 11.68 | 增持 |

601339.SH | 百隆東方 | 0.33 | 0.42 | 0.51 | 15.12 | 11.88 | 9.78 | 增持 |

數據來源:公開資料整理

二、紡織服裝細分領域景氣度情況分析

童裝行業和運動服飾行業規模提升,增速維持高水平,發展前景良好。受益于全民健身熱潮、熱門賽事的舉行,運動服飾行業增勢強勁。2017年運動服飾規模達到2121億元,同比增長為12.5%,2013-2017年均復合增長率達到12.02%,遠遠高于服裝行業平均增速。運動龍頭企業通過提高產品功能性和品牌美譽度構筑核心壁壘,行業集中度進一步提升。得益于二孩政策的開放和育兒觀念的轉變,童裝行業增長進一步加快,同比增速逐年提升。至2018年童裝市場規模有望突破2000億,同比增速超過15%。童裝材質的高要求、更新換代的高頻次和功能上的剛需更促進了龍頭企業繼續發揮優勢,穩固市場份額。

低線消費疊加供應鏈改革,休閑服飾增長可期。伴隨居民生活水平提高,三四線城市及農村消費崛起,休閑服飾增長加速。同時得益于休閑服裝龍頭公司加強產品創新、優化供應鏈、精細化管理等一系列舉措,通過有效去庫存,使得行業整體的運營效率有所改善。2018年休閑服飾行業同比增速將達到7.5%,較2015年的低谷時期提升2pct,行業開始釋放積極信號,未來發展可期。

消費升級提升家紡行業集中度,電商渠道拉高增速。2017年家紡領域市場規模達到2168億元,同比增長6.5%。家紡消費主要集中于婚慶和喬遷,屬于房地產后周期板塊。受到房地產調控影響,家紡行業近幾年增速保持穩定。展望未來,房地產調控形勢仍然將深刻影響著家紡行業的發展。消費升級的大背景下,更加嚴格品質要求利于品牌的市場占有率提升,行業資源逐步向頭部公司集中。家紡行業CR3從2010年的5.0%上升至2017年的5.6%,行業聚集效應愈發明顯。此外,電商渠道的拓展,為家紡行業增加了新的銷售渠道,增厚收入。

男裝、女裝和鞋類行業規模穩定,增長平穩。男裝和女裝行業發展趨于成熟,2017年行業規模分別達到5436億元和9232億元,規模龐大,內部結構相對穩定。2016-2018年,男女裝行業整體平均增速分別為4.2%和5.3%,增速小幅下滑。制鞋行業主要受制于成本優勢喪失和外貿環境的復雜挑戰,目前仍處于調整期,行業復蘇仍待時機。

1、運動服裝行業發展現狀及趨勢分析

全面健身+政策利好,運動服裝市場火熱。隨著一系列對體育產業的指導意見陸續出臺及逐漸落地,我國體育產業發展將進入一個全新的快速發展期。同時,近年來我國居民收入和生活水平逐漸提高,健康意識和體育意識不斷增強,對體育產業的消費需求日益升高,為體育產業市場的發展奠定了基礎。在政策和市場的雙重紅利驅動下,我國體育產業在近幾年實現了快速發展。

2019年1月8日,國家統計局與國家體育總局聯合發布的《2017年全國體育產業總規模與增加值數據公告》顯示,2017年全國體育產業總規模(總產出)為2.2萬億元。其中我國體育場館、健身步道、體育公園等全民健身設施建設力度不斷加大,增長速度達94.7%,反映出我國體育場地設施建設快速蓬勃的發展勢頭。

數據來源:公開資料整理

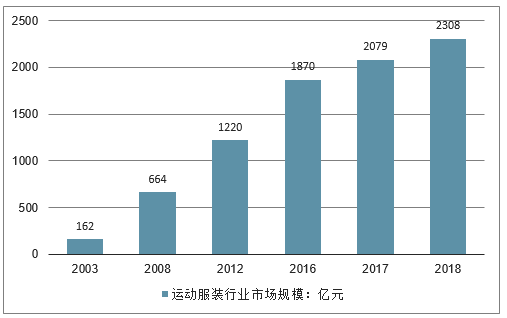

得益于健康意識的提升和運動配套設施的完善,近年我國民眾對體育運動的參與度顯著提高,對相關體育產品需求量上升,運動服飾行業快速發展,市場規模由2003年的162億元增長至2008年的664億元。此后受宏觀經濟環境、消費升級等因素影響,運動服市場增速雖然有所放緩,但在全民運動潮的帶動下,仍然保持兩位數的增速快速增長,2012年中國的運動服市場規模約為1220億元,2018年約為2308億元,較上年增長了11.0%。

2013-2018年中國運動服裝行業市場規模走勢

數據來源:公開資料整理

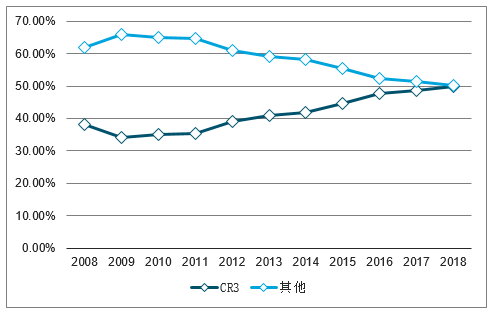

行業集中度提升,國產品牌以高性價比占領市場。相比于休閑服飾,運動服飾產品具有較高的專業性和功能性,產品的科技感和品牌美譽度是消費者更為看重的品質,因此行業進入壁壘相對較高。此外,由于運動服飾的時尚性相對較低,終端消費需求趨同性強,更容易產生規模效應。在服裝所有的細分領域中,運動服飾集中度相對較高,并且市場份額進步向龍頭聚集,2017年我國運動服裝CR5從2010年的44.7%提升至2017年的53.9%。分品牌來看,2012年前,耐克和阿迪達斯等國際一線品牌基本壟斷了我國運動服裝市場,國內品牌發展較慢。隨后以安踏和李寧為代表的國產運動品牌憑借其高性價比迅速占領市場,并不斷擴大其份額。國產運動品牌的成功,正是在于用實惠的價格,去滿足三四線城市消費者剛剛覺醒的運動品牌消費需求。國產品牌的核心消費人群與國際品牌的重合度低,在避免正面沖突的狀況下,積極開拓低線市場。

根據數據,從2008年到2017年,中國TOP3運動服飾品牌市場份額從38.1%上升到51.5%,尤其在2017年前三大運動品牌份額已超過其他品牌市場份額(48.5%)總和。

2008-2018年中國運動服裝行業CR3變化情況

數據來源:公開資料整理

集中化、功能化是未來主要發展方向

隨著行業市場需求的不斷變化,以及消費市場的不斷升級,消費者將更加看重科技功能性產品。國際品牌(如NIKE、adidas等)和國內的一線品牌(如安踏、李寧等),將會憑借自身優勢,獲得大量基礎性消費群體。而對于那些二三線品牌來說,將會面臨來自國際品牌和國內一線品牌的雙重壓力,其生存壓力將會越來越大。

此外,隨著“體育休閑”潮流的快速變化,以及市場對“差異化”、“高端化”體育產品需求的增加,運動服企業有望通過多維度、全品類的滿足消費者對不同種類運動和生活的需求,行業集中度將進一步向龍頭企業集中。

受益于全民健身熱潮、熱門賽事的舉行和追求健康的訴求,運動服飾行業增勢強勁,龍頭企業通過提高產品功能性和品牌美譽度構筑核心壁壘,行業集中度進一步提升。受益標的:安踏體育:主品牌收入穩健,FILA維持高增長,持續收購完善品牌陣容。李寧:產品力提升,復蘇持續,國貨之光。

2、童裝行業發展分析:童裝消費趨于品牌化

近年來成人服裝行業增長乏力,景氣度高、處于快速成長期的童裝行業吸引了眾多服裝企業的目光。除了專業童裝品牌接二連三的涌現,運動體育品牌、快時尚品牌、休閑服飾品牌以及其他成人裝品牌也紛紛加碼兒童市場,童裝市場企業數量快速增長,至2017年底我國童裝規模以上企業數量達11841家。

隨著人們生活質量的提高,美化孩子衣著已成為家庭生活中的一項重要內容。隨著家庭消費能力的不斷增強,家長和兒童對童裝需求從滿足數量轉向追求品質、從滿足基本功能需求轉向追求時尚和品牌,尤其是新一輪嬰兒潮的來臨和兒童一季多衣的需求拉動了童裝消費總量的持續增加,使得童裝市場成為一個快速成長的市場。

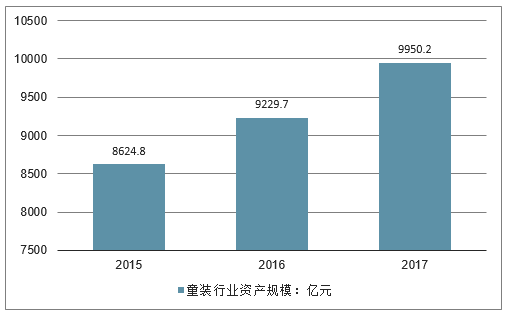

2015-2017年中國童裝行業資產穩定增長,年均增速達5.1%,到2017年底中國童裝行業資產規模達到9950.2億元,較2016年增長7.8%,占我國紡織服裝業資產總量的69.2%。

2015-2017年中國童裝行業資產規模

數據來源:公開資料整理

近年來,我國童裝消費始終保持穩定增長,從產業生命周期角度來看,我國童裝行業尚處于成長期階段,并且具有市場需求迅速增長、成長空間加大、市場集中度較低等特點。受益于消費群體增長與消費習慣改變的雙重因素推動,我國童裝市場的消費需求已由過去滿足基本生活的實用型消費,轉向追求健康、美觀與時尚的升級型消費;尤其是“80后”“90后”年輕一代的父母,具有較高的品牌關注度與較低的價格敏感度,促使童裝消費更加趨向于品牌化、品質化以及較高的產品附加值。

全面二胎放開,政策層面釋放積極信號,為童裝消費奠定了數量基礎。嬰幼兒服飾將最先享受政策紅利,隨著新生兒的成長,預計3-5年后大童裝也將開始迎來行業加速增長。二胎政策逐步的放開同時也伴隨著家庭育兒觀念的改變。年輕一代的父母對于嬰童的投入更多,著裝的選購和更換頻率較高,具有較高的品牌關注度和較低的價格敏感度。先進的育兒觀念促使童裝消費更趨于高附加值的品牌化、品質化。以巴拉巴拉為代表的品牌公司將在童裝品牌化的浪潮中拔得頭籌。

市場分散,集中度逐步提升,有望誕生童裝領先品牌。我國童裝行業市場增長快、成長空間大,同時行業集中度低,市場結構分散。由于童裝消費決策過程中,健康舒適和品牌力是必選項,而時尚潮流是加分項。弱化時尚屬性,強調功能性的消費傾向,使得童裝市場更容易誕生具有龍頭優勢的領導品牌。我國童裝行業的CR5已由2008年的3.3%提升到了2017年的8.5%,同期CR10則由5.4%提升到了11.3%。參考美國和日本,童裝市場集中度有望持續提升。劣質中小企業逐步市場出清,品牌分立格局日漸明朗。目前我國童裝市場的前十大品牌以國內品牌為主。其中巴拉巴拉優勢明顯,多年來占據我國童裝龍頭地位。從時間維度來看,其市場占有率仍在不斷提升。巴拉巴拉已經占據先發優勢,品牌溢價效應明顯,預計在國內童裝市場集中度提升的過程中,巴拉巴拉的龍頭效應會愈加凸顯,其市場份額將持續攀高。

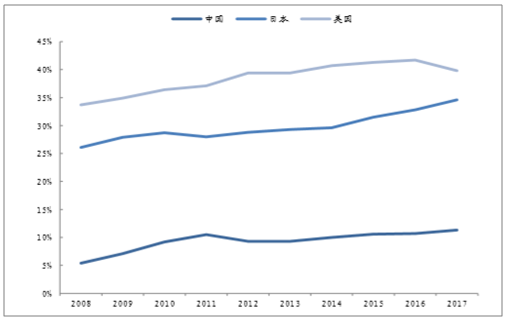

中美日三國童裝行業CR10對比

數據來源:公開資料整理

二孩政策的開放和育兒觀念的轉變,童裝市場規模增長潛力巨大,童裝材質的高要求、更新換代的高頻次和功能上的剛需更促進了龍頭企業繼續發揮優勢,穩固市場份額。推薦標的:森馬服飾:童裝品牌巴拉巴拉擁有渠道卡位優勢,品牌力已經形成,市場占有率不斷提升。

3、休閑服飾行業發展現狀及趨勢分析:受益三四線消費崛起,庫存周轉提速

近年來我國成人休閑服裝的市場規模逐年提升。三四線城市及農村消費繁榮促進休閑服飾發展。休閑服飾目標消費者基礎大,定價相對更容易接受。受到城鎮化速度加快,居民生活水平提升,三四線城市和農村居民對于服裝的開支意愿增強。消費理念改善,品牌意識提升,購物選擇從無品牌過度到有品牌。同時我國持續夯實農村物流和電商配套設施基礎建設,利用線上平臺推動電子商務向農村地區的覆蓋。在這一階段,大眾服飾品牌產品通過高性價比和品牌美譽度,借助遍布全國的門店和線上線下渠道融合,能夠較快占領市場,將更大程度受益于三四線城市和農村消費升級。

休閑服飾存貨周轉效率逐年提升

數據來源:公開資料整理

供應鏈改革提效,渠道結構優化。大眾休閑公司不斷進行快反系統優化升級,提升供應鏈管理能力。申萬休閑服飾板塊,存貨周轉天數從2014年的124天下降至2017年的89天,存貨周轉效率顯著加快,盤活資金。森馬服飾增加訂貨次數,縮短訂貨周期,提高產品上新頻率。同時整合供應鏈資源,精選供應商,嚴格把控產品質量。太平鳥則推進TOC模式,同步門店終端數據,抓住爆款時機,及時下單補貨。順應消費新潮流,休閑服裝公司通重點開發購物中心和百貨商場門店,以成功案例調動加盟商積極性,使街邊店等各類型渠道全面激活,門店數量持續增長。同時線上平臺的有效運營,拓寬了休閑服飾的銷售途徑,增加收入的同時提供了存貨的處理渠道。

據統計,2015年我國成人休閑服裝的市場規模為6,055億元,同比增長5.51%,占成人服裝市場的57.90%,可以說是成人服裝市場體量最大的品類,根據預測,2018年國內成人休閑服裝的銷售額規模將增加至7376億元,占當年成人服裝銷售總額的58.8%,市場空間進一步擴大。

國內成人休閑服裝市場規模逐年提升增速放緩(億元,%)

數據來源:公開資料整理

中檔成人休閑服裝市場仍存發展潛力。根據產品價格、定位之間的差異,休閑服裝市場還有低檔、中檔、高檔之分。中檔休閑服裝市場因具備質量優、款式多、性價比高等因素,在國內休閑服裝市場的占比連年攀升。據統計,2015年我國成人中檔休閑服裝市場規模為2,156億元,同比增長約6.4%,其在成人休閑服裝中的占比由2011年的34.10%提升至2015年的35.6%。

由于中檔休閑服裝市場擁有龐大的消費者基礎,需求相對穩定,未來市場規模有望進一步提升。據預計,2016-2020年我國成人中檔休閑服飾復合增速為8.5%,至2020年零售額將達到3,164億元,占當年成人休閑服裝市場規模的37%。

中國檔成人休閑服裝市場規模逐年提升(億元,%)

數據來源:公開資料整理

4、家紡行業發展分析:品質提升利于市場集中,電商助力推動成長

家用紡織品又叫裝飾用紡織品,與服裝用紡織品業、產業用紡織品業共同構成了現代紡織品行業的三大支柱子行業。根據產品終端用途的不同,又可分為“床、巾、絨、廚、帕、簾、藝、毯、線、袋”等十大類產品。

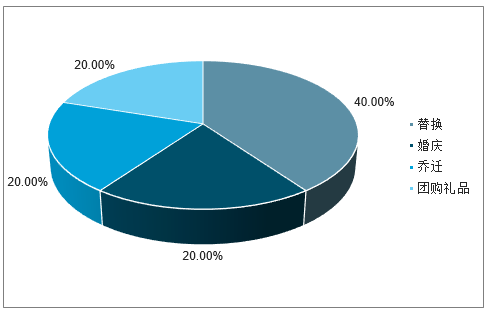

紡織用品可以分為服裝用、家用以及產業用等。家紡用品消費可以分為兩類:一類是作為日用品型消費帶來的剛性需求,家紡用品作為家庭生活必需品的一部分,日常更替是一種剛性需求。另一種消費為炫耀型消費,把家紡用品作為家庭“軟裝修”,新居喬遷、送禮和婚慶等是刺激炫耀性消費的主要因素,同時隨著經濟水平的提高,為追求個性化和名牌奠定了物質基礎,炫耀性消費也會增長。

我國家紡消費各類需求占比統計情況

數據來源:公開資料整理

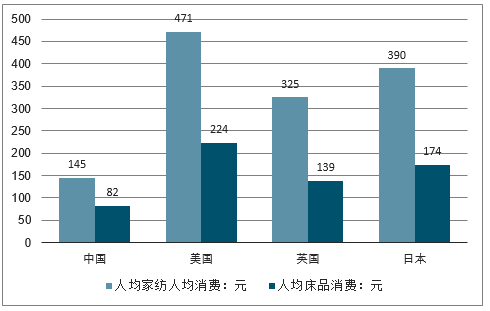

人均家紡消費提升空間大,“大家居”打開行業天花板

一方面,人均家紡消費仍有提升空間,另一方面,對標海外龍頭公司,家紡龍頭往往在穩固家紡優勢的基礎上拓展家居新品類,打開“大家居”行業空間,空間更富想象力。2016年我國家紡、床品人均消費分別達145元、82元,明顯低于其他主要發達國家。按照預計,我國家紡行業2016-2021復合增速達4.9%,在紡服細分行業中僅次于運動鞋服居第2位,同時增速將遠超主要發達國家。

各國家紡及床品人均消費對比

數據來源:公開資料整理

隨著我國人均可支配收入的增長,人口結構中中產階級的占比不斷提升,家紡消費中出現更加注重品牌和質量、重視個性化和定制化的新特征。此外,隨著三四線城市收入增長,客群消費能力增強,消費升級趨勢為中高端家紡開辟了新的市場,預測2021年我國家紡行業規模將達到2937億元,2017-2021年CAGR為7.9%。

2011-2021年中國家紡行業市場規模走勢預測

數據來源:公開資料整理

品質升級,客單價上行,中高端市場優先受益。在消費升級的趨勢下,相比于價格因素,消費者對家紡產品的品質將更為重視。品質要求將出清一部分中小企業,利于龍頭企業的市場集中度提升。客單價顯著提升,高質量產品銷售占比走高,中高端家紡市場持續繁榮。目前家紡上市公司主要集中于中高端市場,品牌知名度高,渠道全國布局。在消費理念升級,對于品質需求提升的大環境下,行業資源逐步向頭部公司聚集,上市公司將優先受益。

電商助力家紡公司成長。2010年以來,電商平臺的蓬勃發展提高了家紡行業的全國性影響力,有助于企業打造全國性的市場體系,實現規模經濟。得益于線上銷售的強力助推,家紡行業的業績也實現迅速增長。電商渠道的推廣更推動了家紡產品結構的調整,越來越多高性價比的家紡產品吸引到年輕消費者購買,滿足其日常更迭的需求,并成為新的盈利增長點。

我國家紡行業是目前整個紡織品行業中發展前景最好、成長速度最快的子行業。床上用品作為家紡行業中的子行業,其工業總產值占到1/3,發展前景同樣廣闊。在發達國家,家用紡織品消費與服裝、產業用紡織品形成紡織行業中“三分天下”局面,而在我國,家用紡織品、服裝和產業用紡織品的比例則為12:80:8,差距較大,也預示了較大的發展空間。

5、中高端服裝行業發展分析:行業高增長,集中度有待提升

中高端服裝增長潛力大,市場高度分散。隨著人均收入的提高、中產階級規模的擴大及消費升級,我國居民人均服裝消費日益提升。相對于傳統奢侈品,中高端服裝的定價能被更多的人接受,門檻較低,同時又能夠保證品牌的質量和服務,日益受到消費者的歡迎。中高端女裝市場近幾年發展迅速,保持高速增長,2012-2016年市場規模由867億元增至2300億元,期間年復合增長率達到27.6%,顯著高于服裝市場整體增長水平。未來預計我國中高端服裝市場仍可以保持快速增長,發展潛力大。另外一方面,中高端領域由于多樣化的服飾要求,市場處于高度分散的狀態,尚未出現具有絕對優勢的龍頭公司。

終端渠道質量提高,多品共進突破業績天花板。中高端服裝由于時尚化程度更高,因此更加注重品牌價值提升以及對終端渠道的掌控力,即直營渠道數量占比高、毛利率高。在整體需求回暖的形勢下,行業龍頭憑借多年來精細化管理打下的良好基礎能夠快速的回到良性增長軌道。此外,中高端服裝品牌天花板效應明顯,且單一品牌運營風險較大,國際知名品牌為長久穩健的發展,均在行業發展到一定階段,不斷進行多品牌集團化的運作。主要中高端龍頭企業紛紛提前布局差異化風格的消費人群,以期突破業績增長瓶頸,提升市場占有率。

服飾公司通過精細化運營,終端渠道質量提升,多品牌戰略執行,以期突破業績增長瓶頸,提升市場份額。推薦標的:比音勒芬:高檔休閑服飾龍頭,專業高爾夫形象深入人心,品牌影響力強,研發設計能力高,威尼斯新系列擴展市場。歌力思:并購路徑打造多品牌女裝矩陣,主品牌穩健發展,新品牌培育能力凸顯,內生增長潛力大。

三、“一帶一路”戰略下我國紡織服裝業發展機遇

目前我國的紡織服裝業在發展上面臨著巨大的挑戰,隨著一帶一路戰略計劃的提出及實施,我國的紡織服裝產業不斷地改進戰略,優化產業結構,借助一帶一路的發展,在新興的領域上逐漸取得了一些進步。未來隨著一帶一路戰略的不斷延伸擴展,我國的服裝業將走出瓶頸,迎來新的生機。

(一)“一帶一路”倡議加快促進產業轉移,優化產業布局

我國的紡織服裝業結合一帶一路戰略的實施,逐步走向國際,開拓海外市場,帶動了新疆地區經濟的新飛躍,給新疆未來的發展帶來了新的契機。未來中國西部地區的發展速度將加快,新疆為此多次發布優惠政策,利用棉花生產基地的原料優勢,吸引紡織服裝企業在西部設立加工制造基地。例如山東的大型服裝制造集團在新疆投資建廠;紅豆集團在新疆霍爾果斯中哈合作中心配套區內投資5980萬元建設服裝生產加工項目;上海服裝制造有限公司在非洲投資建廠。在2015年,我國企業在一帶一路沿線的國家進行了投資建廠,這大大加快了我國紡織服裝業的國際化進程。投資額達到了150億,同比增長18.2%,遠高于全部對外直接投資6.1%的增長率。中國的紡織企業在越南投資興辦服裝廠,利用越南廉價的勞動力,節省了生產的成本。上海公司在馬來西亞投資兩億建設服裝廠;浙江集團在非洲投資6000萬建立工業園。中國服裝企業在外國投資建廠,既節約了生產成本又有利于本國產品走出去,對本國服裝業的發展起到了巨大的作用。

(二)“一帶一路”倡議加速促進產業結構轉型升級

跨區域跨國的資源配置使得我國紡織服裝產業更好更快地進行產業結構轉型升級。我國的紡織服裝產業在跨國建廠具有2種方案,第一種方案是在國外開設工廠,利用國外先進的技術設施和資源,節省成本。第二種方案是直接進行海外投資,并購一些小型的企業,促進產業結構優化升級,合理配置資源,在全球增強中國的品牌優勢,全方位促進中國企業的發展,讓中國的產品真正做到走出去與引進來相結合。增強本國產品的競爭力,使中國更快更好的融入全球經濟發展的大氛圍中。

(三)“一帶一路”倡議促進全球產業鏈的形成

企業在國外投資建廠,優化產業結構能促進產品走出去,在“一帶一路”沿線新興國家配置原料加工、服裝生產等上中游環節,在國內積極發展設計、智能研發和加強品牌建設等高附加值環節,在全球市場上增強與各個國家的貿易往來,從而提升產品的競爭力,促進資源的優化配置,并不斷進行協調。

(四)“一帶一路”倡議推動擴大全球市場

一帶一路沿線的國家大多屬于發展中國家,雖然這些國家居民的消費水平不高,但在產品的生產上仍具有一些優勢。比如勞動力低廉,可以發展勞動力密集型產業;各個國家具有獨特的文化底蘊,可以加強交流,促進合作,以上說明這些國家有著巨大的市場潛力,尤其是在近期進出口貿易出現疲勢的情況下,這些國家可以擴大貿易范圍,增加產品的競爭力。

2015年我國紡織業的增長速度開始減緩,出口貿易額減少,尤其是在對歐盟,日本等發達國家的出口上逐漸降低,在對一帶一路沿線國家的出口上,增長雖然比較緩慢,但相對于其他地區的出口來說情況較好。這說明一帶一路的發展能夠帶動我國服裝業的發展。從上面的分析可以看出,在一帶一路的沿線國家投資建廠,不僅節省了服裝生產成本,而且這些地區對服裝的需求量大,從而促進了服裝業的發展。所以實施一帶一路戰略對于我國的服裝業發展來說具有重大的影響。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國紡織服裝行業發展戰略規劃及投資方向研究報告

《2026-2032年中國紡織服裝行業發展戰略規劃及投資方向研究報告》共二十二章,包含中國紡織服裝行業投資動態分析,紡織服裝行業投資潛力分析,2026-2032年紡織服裝行業發展前景分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢