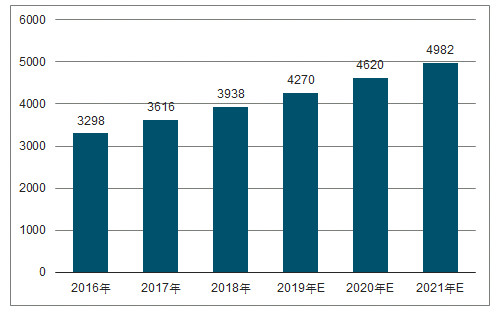

2018年我國化妝品行業(yè)市場規(guī)模預(yù)計(jì)接近4,000億元,2019年1-2月限額以上化妝品零售額同比+8.9%。2017年我國化妝品市場規(guī)模約為3,616億元,同比增長9.6%,2021年預(yù)計(jì)市場規(guī)模達(dá)到4,982億元,2016-2021E預(yù)計(jì)年均復(fù)合增長率為8.6%。019年1-2月,社會(huì)消費(fèi)品零售總額66,064億元,同比名義+8.2%,其中限額以上商品零售額為21,580億元,同比+3.2%,限額以上化妝品類零售額為451億元,同比+8.9%。

2016-2021E我國化妝品市場規(guī)模(億元)

數(shù)據(jù)來源:公開資料整理

相關(guān)報(bào)告:智研咨詢發(fā)布的《2019-2025年中國化妝品行業(yè)市場潛力分析及投資機(jī)會(huì)研究報(bào)告》

限額以上商品零售和化妝品類當(dāng)月同比增速

數(shù)據(jù)來源:公開資料整理

我國化妝品線上渠道占比已經(jīng)達(dá)到23%,在世界范圍內(nèi)都是最高的。對(duì)于中國化妝品行業(yè),近年來化妝品各渠道的占比在發(fā)生重大變化,電商的占比在持續(xù)提升,相對(duì)的,百貨和超市賣場的比例在不斷下降。化妝品本身小件、高值、標(biāo)準(zhǔn)化,適合線上化,而中國是世界上電商最發(fā)達(dá)的國家,近三年來,中國化妝品電商渠道的復(fù)合增速達(dá)到35%+,是最強(qiáng)勢的渠道,估算我國化妝品通過線上渠道銷售的規(guī)模大約在每年800-1000億元。

中國化妝品各渠道占比

數(shù)據(jù)來源:公開資料整理

中國化妝品各渠道增速

數(shù)據(jù)來源:公開資料整理

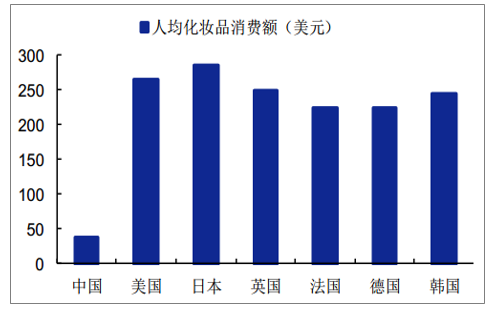

我國人均化妝品消費(fèi)額為38.5美元,存在較大潛力。但從全球來看,當(dāng)前中國的人均化妝品消費(fèi)額為38.5美元,對(duì)比美國、英國發(fā)達(dá)國家的人均化妝品消費(fèi)額為264美元、248美元,而同為亞洲國家的日本、韓國的人均化妝品消費(fèi)額為285美元、244美元,中國的化妝品市場規(guī)模具備較大增長潛力。

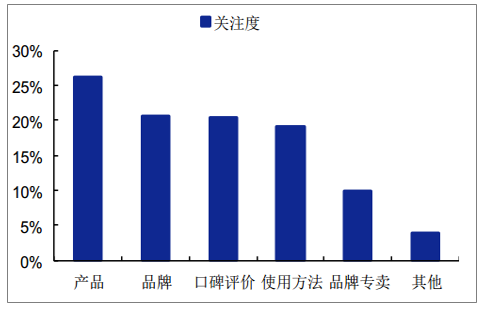

產(chǎn)品本身成為消費(fèi)者對(duì)于化妝品購買的主要考量。2017年消費(fèi)者購買化妝品的關(guān)注度首要是產(chǎn)品本身,其次是品牌以及口碑評(píng)價(jià)。

2017年各國人均化妝品的消費(fèi)額

數(shù)據(jù)來源:公開資料整理

2017年消費(fèi)者購買化妝品的關(guān)注度

數(shù)據(jù)來源:公開資料整理

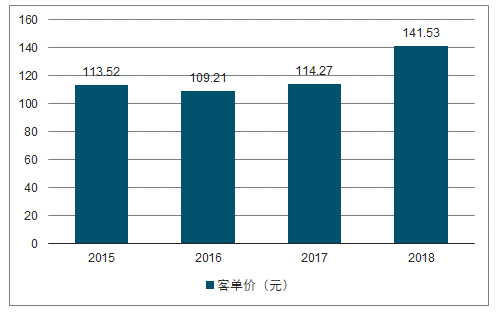

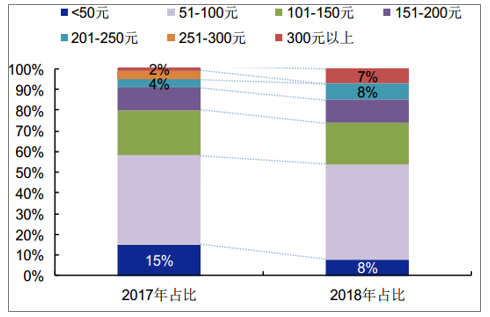

客單價(jià)節(jié)節(jié)攀升,化妝品行業(yè)消費(fèi)升級(jí)進(jìn)行時(shí)。2018年受抽樣門店的平均客單價(jià)為141.53元,較2017年提升了23%,是2015年以來最高客單價(jià)。在平均客單價(jià)分布方面,2018年和2017年一樣,占比最高的客單價(jià)是51-100元之間;和2017年不同的是,客單價(jià)在200元以上的,2017年占比10%,而2018年占比15%,這與2018年進(jìn)口品占比同比提升4%有著一定的關(guān)聯(lián)。

2015-2018年平均客單價(jià)(元)分布

數(shù)據(jù)來源:公開資料整理

2017-2018年平均客單價(jià)分布

數(shù)據(jù)來源:公開資料整理

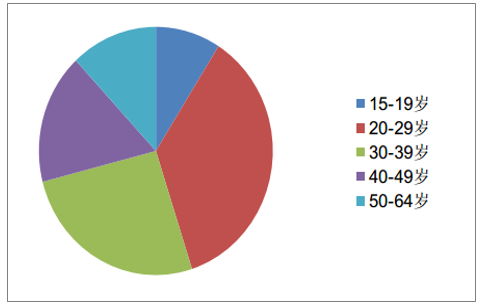

年輕一代對(duì)“顏值”和生活品質(zhì)的追求,成為化妝品消費(fèi)主力軍。當(dāng)前20-29歲、30-39歲、40-49歲人群為我國化妝品消費(fèi)的三大主力消費(fèi)群體,占比分別為36%、26%、17%,年輕一代對(duì)“顏值”和生活品質(zhì)的追求,對(duì)化妝品的需求最為旺盛。“泛90后”女性彩妝消費(fèi)勢如破竹。2018年,70后美妝消費(fèi)增長55%,80后的美妝消費(fèi)增長90%,90后為202%,95后增幅高達(dá)347%。單就彩妝產(chǎn)品而言,2018年,彩妝品類線上保持高速增長,而這一增長的主要驅(qū)動(dòng)力在于購買人數(shù)的增加,85后、90后、95后年輕女性是目前線上彩妝消費(fèi)的核心群體。

2017年中國化妝品消費(fèi)者的年齡分布

數(shù)據(jù)來源:公開資料整理

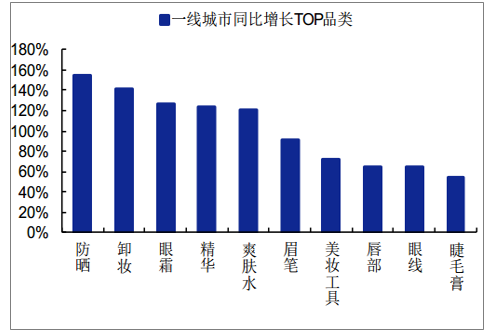

不同等級(jí)城市之間消費(fèi)觀念相似,但在品牌上存在較大差異,更具性價(jià)比優(yōu)勢的國產(chǎn)化妝品或更受益于市場下沉。整體來看,2017年四線城市與一線城市在顏值消費(fèi)的同比增長TOP品類非常接近,防曬、眼霜、精華、卸妝水等品類皆位居前列,可見不同等級(jí)城市的消費(fèi)者在護(hù)膚觀念上較為一致,化妝品市場具備良好的下沉基礎(chǔ)。另一方面,綜合品類與消費(fèi)額數(shù)據(jù),盡管不同等級(jí)的消費(fèi)者護(hù)膚與美妝具備較高的觀念相似度,但一線城市比四線城市在面部護(hù)膚的平均消費(fèi)額高22.6%,在香水彩妝領(lǐng)域的平均消費(fèi)額高20%,由此可見,盡管消費(fèi)結(jié)構(gòu)相似,但在品牌選擇上存在差異。在化妝品市場下沉的過程中,更具性價(jià)比優(yōu)勢的國產(chǎn)化妝品在競爭中或掌握主動(dòng)權(quán)。

一線城市同比增長品類TOP10

數(shù)據(jù)來源:公開資料整理

四線城市同比增長品類TOP10

數(shù)據(jù)來源:公開資料整理

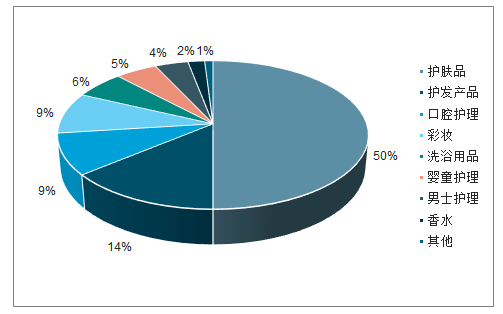

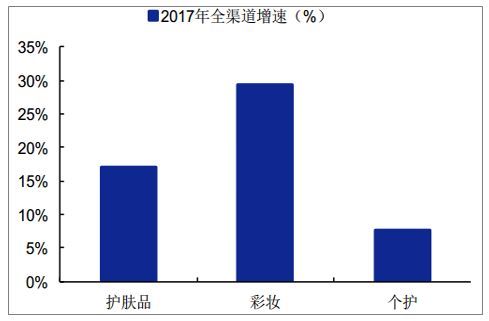

護(hù)膚品占據(jù)半壁江山,彩妝增長最為強(qiáng)勢。化妝品市場細(xì)分領(lǐng)域眾多,從化妝品的市場份額來看,護(hù)膚品市場占據(jù)50%的市場份額,其次是護(hù)發(fā)產(chǎn)品(占比14%),再者是口腔護(hù)理和彩妝,分別占比9%的市場份額。而各品類全渠道增速來看,彩妝增長最為迅速,2017年全渠道增速接近30%,其次是護(hù)膚品,增速較為穩(wěn)定,2017年同比增長約17%。

2017年國內(nèi)不同化妝品品類的市場份額(%)

數(shù)據(jù)來源:公開資料整理

2017年國內(nèi)化妝品各品類全渠道增速(%)

數(shù)據(jù)來源:公開資料整理

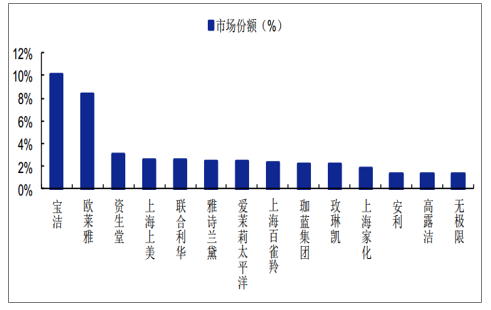

外資品牌占據(jù)高端化妝品市場和彩妝市場主要份額。在2017年高端化妝品市場TOP40品牌中,國產(chǎn)品牌市占率僅7.7%,而在大眾化妝TOP30品牌中,國產(chǎn)品牌市占率達(dá)到了23.1%。分品類來看,外資品牌的優(yōu)勢在彩妝領(lǐng)域更為突出:2017年護(hù)膚品市場TOP10品牌中,國產(chǎn)/國際品牌份額分別為14%/86%,彩妝市場TOP10品牌中,國產(chǎn)/國際品牌份額分別為5%/95%。

2017年中國化妝品市場份額(%)

數(shù)據(jù)來源:公開資料整理

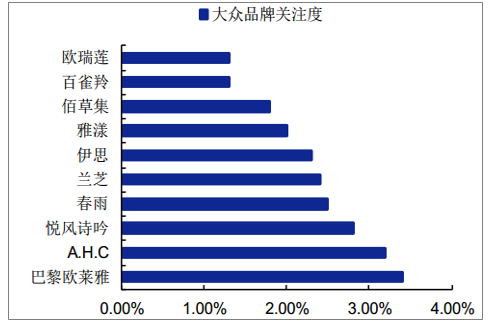

在高端化妝品市場,品牌的集中度很高。高端品牌TOP10的關(guān)注度占比之和達(dá)到了54.6%,其中雅詩蘭黛和蘭蔻排名靠前;對(duì)比之下,大眾品牌的化妝品市場較為分散,品牌集中度低,作為關(guān)注度第一的巴黎歐萊雅的關(guān)注度占比僅3%。

國產(chǎn)化妝品牌崛起趨勢明顯。隨著部分化妝品品牌的精準(zhǔn)營銷,疊加電商的普及與三四線城市消費(fèi)升級(jí),一些國產(chǎn)化妝品品牌的市場份額有明顯提升。2016年消費(fèi)者對(duì)個(gè)護(hù)/面部護(hù)理/粉底/彩妝等品類的國產(chǎn)偏好率分別為81%/61%/57%/51%,均已超過半數(shù)。百雀羚市場份額由2014年的1.4%增長至2017年的2.3%,位列品牌市場份額第二位,自然堂市場份額由2014年的1.3%提升至2017年的1.7%,位列品牌市場份額第5位,國產(chǎn)化妝品牌崛起趨勢明顯。

2017年高端品牌關(guān)注度TOP10

數(shù)據(jù)來源:公開資料整理

2017年大眾品牌關(guān)注度TOP10

數(shù)據(jù)來源:公開資料整理

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2025-2031年中國化妝品終端渠道行業(yè)市場研究分析及未來前景研判報(bào)告

《2025-2031年中國化妝品終端渠道行業(yè)市場研究分析及未來前景研判報(bào)告》共十章,包含中國化妝品行業(yè)終端渠道布局代表企業(yè)分析,中國化妝品終端渠道建設(shè)成本運(yùn)營策略分析,中國化妝品終端渠道發(fā)展趨勢及投資策略建議等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢