人工智能是引領未來的戰(zhàn)略性高科技,作為新一輪產(chǎn)業(yè)變革的核心驅(qū)動力,催生新技術、新產(chǎn)品、新產(chǎn)業(yè)、新模式,引發(fā)經(jīng)濟結(jié)構(gòu)重大變革,深刻改變?nèi)祟惿a(chǎn)生活方式和思維模式,實現(xiàn)社會生產(chǎn)力的整體躍升。2018年9月17日至19日國家發(fā)展和改革委員會、科學技術部、工業(yè)和信息化部、國家互聯(lián)網(wǎng)信息辦公室、中國科學院、中國工程院和上海市人民政府在上海共同舉辦2018世界人工智能大會。舉辦本次世界人工智能大會,是共同謀劃人工智能技術和產(chǎn)業(yè)發(fā)展的動員大會,也是推動互聯(lián)網(wǎng)、大數(shù)據(jù)、人工智能和實體經(jīng)濟深度融合發(fā)展的重要舉措。

一、2018年我國地方政府紛紛制定政策扶持人工智能產(chǎn)業(yè)落地

2017年國務院發(fā)布《新一代人工智能發(fā)展規(guī)劃》將人工智能上升為國家戰(zhàn)略的地位,2018年地方政府紛紛制定各省市的人工智能發(fā)展規(guī)劃支持人工智能行業(yè)發(fā)展。

2017年,國務院發(fā)布《新一代人工智能發(fā)展規(guī)劃》將人工智能上升為國家戰(zhàn)略的地位,明確指出人工智能發(fā)展分三步走的戰(zhàn)略目標。隨后在2017年12月,工信部頒布《促進新一代人工智能產(chǎn)業(yè)發(fā)展三年行動計劃(2018-2020)》明確發(fā)展任務和保障措施。

2018年,工信部印發(fā)《關于開展2018年人工智能與實體經(jīng)濟深度融合創(chuàng)新項目申報工作》、《新一代人工智能產(chǎn)業(yè)創(chuàng)新重點任務揭榜工作方案》等文件,科技部印發(fā)《科技創(chuàng)新2030—“新一代人工智能”重大項目2018年度項目申報指南》。

2018年10月,習近平總書記在中共中央政治局第九次集體學習時強調(diào):人工智能是新一輪科技革命和產(chǎn)業(yè)變革的重要驅(qū)動力量,加快發(fā)展新一代人工智能是事關我國能否抓住新一輪科技革命和產(chǎn)業(yè)變革機遇的戰(zhàn)略問題。

各地政府也紛紛制定地方人工智能規(guī)劃。貴州、江西、上海、北京、浙江、天津等等十幾個省、直轄市出臺相關政策,支持人工智能行業(yè)發(fā)展。

人工智能戰(zhàn)略成為我國科技龍頭企業(yè)重要發(fā)展戰(zhàn)略

2017年7月,在百度AI開發(fā)者大會上,百度首次公布完整的AI生態(tài)開放戰(zhàn)略,提出百度將AllinAI,核心戰(zhàn)略是開放賦能。

2017年11月,在騰訊全球合作伙伴大會上,騰訊提出了AIinall戰(zhàn)略,并基于與企業(yè)、社會、學界三個領域之間的關聯(lián),以及三大應用場景,展開其對人工智能的戰(zhàn)略布局。

2018年5月,中國電子科技集團有限公司發(fā)布其“X+AI”新一代人工智能專項行動計劃。“X+AI”專項行動計劃將以“三三三”為發(fā)展思路,即工程應用“領跑”、技術創(chuàng)新“并跑”到“領跑”、基礎研究“跟跑”到“并跑”三大策略;數(shù)據(jù)智能、機器智能、群體智能三大方向;大學習中心、視覺大數(shù)據(jù)開放平臺和群體智能開放創(chuàng)新平臺三大平臺。

2018年10月,在華為全聯(lián)接大會上首發(fā)AI戰(zhàn)略(ALLinAI)。華為AI發(fā)展戰(zhàn)略包括五個方面:投資基礎研究、打造全棧方案、投資開放生態(tài)和人才培養(yǎng)、解決方案增強、內(nèi)部效率提升。

二、數(shù)據(jù)量快速提升為人工智能提供數(shù)據(jù)基礎

產(chǎn)業(yè)數(shù)字化、智能化推動數(shù)據(jù)量保持快速提升。伴隨著全球互聯(lián)網(wǎng)化的不斷滲透,云計算、大數(shù)據(jù)、物聯(lián)網(wǎng)等技術飛速發(fā)展,傳統(tǒng)產(chǎn)業(yè)向數(shù)字化快速轉(zhuǎn)型,數(shù)據(jù)量呈現(xiàn)出幾何級數(shù)增長。

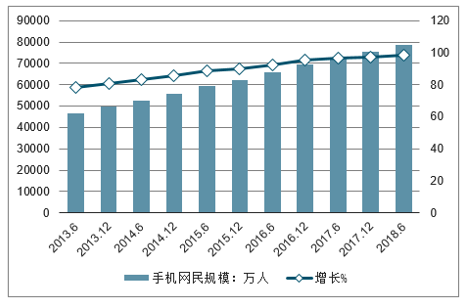

截至2018年6月,我國網(wǎng)民數(shù)量達到8.02億,手機網(wǎng)民規(guī)模達到7.88億,使用手機上網(wǎng)的比例達到98.3%。

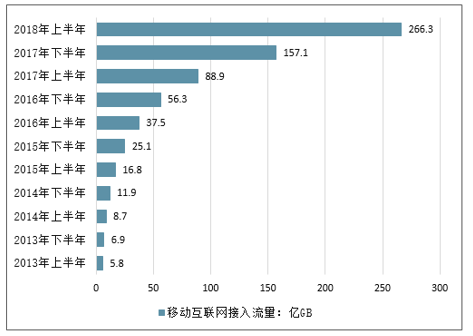

2018年1-6月,我國移動互聯(lián)網(wǎng)接入流量累計達到266億GB,同比增長199.6%。

中國移動互聯(lián)網(wǎng)接入流量快速增長

數(shù)據(jù)來源:公開資料整理

相關報告:智研咨詢發(fā)布的《2019-2025年中國人工智能行業(yè)市場深度調(diào)研及未來發(fā)展趨勢報告》

截至20186月我國手機網(wǎng)民規(guī)模達到7.88億

數(shù)據(jù)來源:公開資料整理

2017年全球數(shù)據(jù)總量為22ZB,2018年預計將超過30ZB,到2025年全球數(shù)據(jù)總量將達到163ZB。2018-2025年間全球數(shù)據(jù)總量的年均復合增長率將達到28.4%。

預測2025年全球數(shù)據(jù)總量將達到163ZB

數(shù)據(jù)來源:公開資料整理

二、人工智能領域?qū)@暾埡褪跈嗲闆r分析

1、工智能領域?qū)@暾埡褪跈嗲闆r

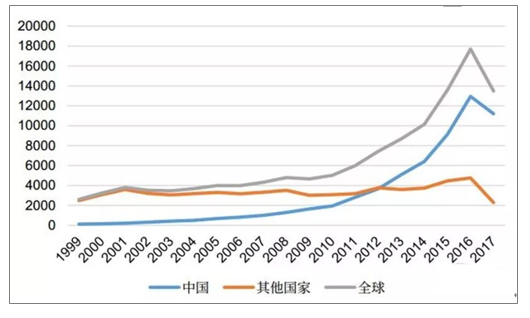

1999年至2017年,全球人工智能領域中圖像識別、生物特征識別、語音識別、語音合成、自然語言理解、機器學習等關鍵技術的發(fā)明及授權專利數(shù)量超過10萬項。中國人工智能專利申請和授權量自2010年開始逐年增加,自2014年開始快速增長。

全球AI相關專利申請趨勢

數(shù)據(jù)來源:公開資料整理

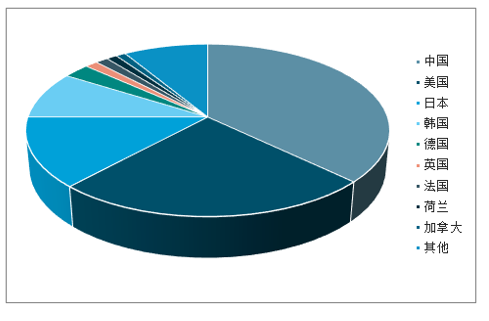

對比全球AI專利申請數(shù)量,中國、美國和日本專利申請數(shù)量領先,中國已超過美國成為AI領域?qū)@暾堊罡叩膰摇?/p>

全球AI專利申請地域分析

數(shù)據(jù)來源:公開資料整理

從專利權人的角度分析,美國、日本、韓國科技巨頭企業(yè)在AI領域?qū)@e累具有領先優(yōu)勢,微軟專利申請量居全球首位。

全球AI專利主要申請人

數(shù)據(jù)來源:公開資料整理

2、AI領域論文、期刊發(fā)展情況

1998年至2018年間,全球AI領域論文、期刊數(shù)量大幅增長,總數(shù)突破63萬篇,年復合增長率達到11.59%。中國AI論文全球占比由1998年的5.52%提升到2017年的26.63%,說明中國在AI科研領域?qū)嵙Υ蠓鲩L。

從全球增長趨勢來看,1998-2017年大體保持持續(xù)增長的態(tài)勢,其中在2001-2017年和2012-2016年兩個階段中,年均增長率超過10%;2008-2011年增速有所下降,并在2010年度數(shù)量有所下降。

全球/中國AI論文申請趨勢

數(shù)據(jù)來源:公開資料整理

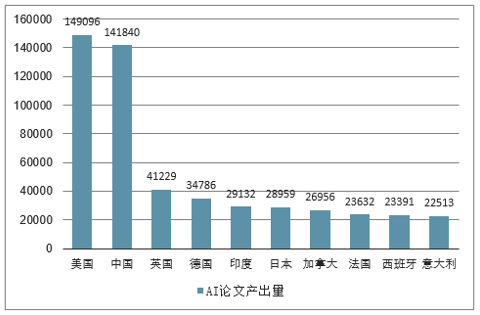

AI論文產(chǎn)出量TOP10國家

數(shù)據(jù)來源:公開資料整理

3、科研環(huán)境分析

全球的科學、技術、工程和數(shù)學領域(STEM)畢業(yè)生每年都在增加,中國居世界首位。2016年中國有470萬畢業(yè)生來自STEM領域。此外,中國每年總共有3萬名STEM博士畢業(yè)生。

AI在科研領域的關注度

數(shù)據(jù)來源:公開資料整理

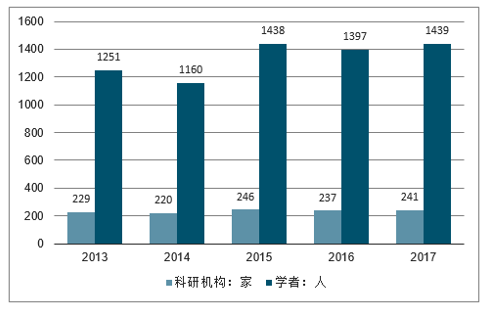

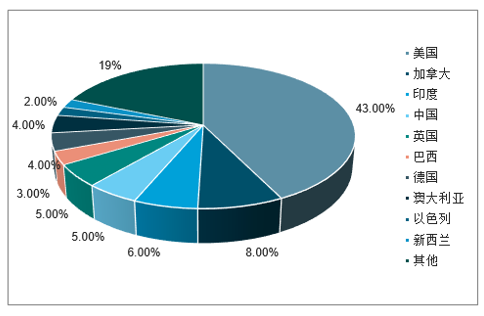

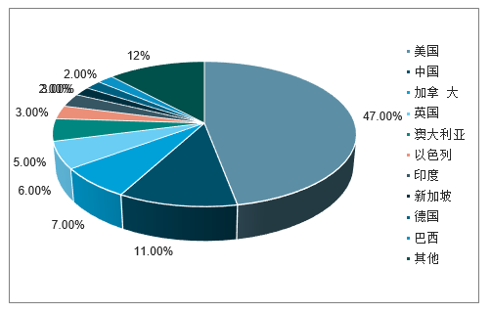

美國的AI技術水平穩(wěn)居全球首位,領先優(yōu)勢明顯,AI研究機構(gòu)數(shù)量和學者數(shù)量在全球占比接近半數(shù)。

AI技術發(fā)文科研機構(gòu)數(shù)量占比TOP10國家

數(shù)據(jù)來源:公開資料整理

AI技術發(fā)文學者數(shù)量占比TOP10國家

數(shù)據(jù)來源:公開資料整理

三、場景應用不斷豐富,促進人工智能產(chǎn)業(yè)生態(tài)不斷完善

隨著人工智能技術與產(chǎn)業(yè)不斷融合,人工智能技術助力傳統(tǒng)產(chǎn)業(yè)實現(xiàn)新的發(fā)展和升級,助力工業(yè)經(jīng)濟向數(shù)字經(jīng)濟快速轉(zhuǎn)型。目前,人工智能技術在醫(yī)療、金融、交通、零售、工業(yè)制造、教育、安防等領域均產(chǎn)生良好的發(fā)展前景。

智慧醫(yī)療領域主要包括影像診斷、虛擬助理、健康管理、藥物研發(fā)等場景;智慧金融領域主要包括智能支付、智能風控、智能營銷、智能客服、智能投顧等領域;汽車領域主要包括自動駕駛、激光雷達、車載交互等。

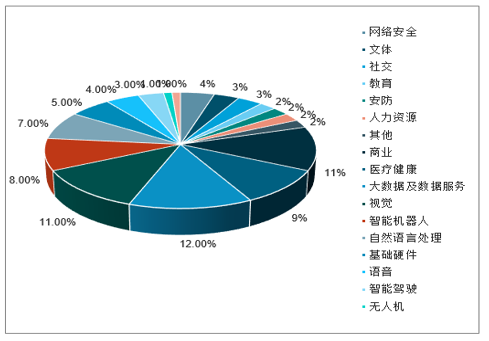

從全球范圍看,全球人工智能企業(yè)主要集中在視覺、智能機器人、大數(shù)據(jù)與數(shù)據(jù)服務、AI+產(chǎn)業(yè)等領域。其中AI+產(chǎn)業(yè)主要集中在醫(yī)療健康、金融、商業(yè)等領域。

其中涉及AI+產(chǎn)業(yè)相關人工智能企業(yè)占比達到49%,大數(shù)據(jù)及數(shù)據(jù)服務相關人工智能企業(yè)占比12%,視覺相關人工智能企業(yè)占比11%,智能機器人相關人工智能企業(yè)占比8%。在AI+產(chǎn)業(yè)相關人工智能企業(yè)中商業(yè)領域的占比11%、醫(yī)療健康領域的占比9%。

全球人工智能企業(yè)結(jié)構(gòu)

數(shù)據(jù)來源:公開資料整理

四、AI+醫(yī)療行業(yè)發(fā)展?jié)摿o限

AI+醫(yī)療領域的典型應用

在醫(yī)療健康領域,人工智能的應用場景越來越多。在診斷、治療、流程輔助、健康管理、藥物研發(fā)、醫(yī)學科研等環(huán)節(jié),都有人工智能技術的應用。隨著互聯(lián)網(wǎng)技術、大數(shù)據(jù)技術在醫(yī)療領域的不斷滲透,人工智能在醫(yī)療領域的應用將會更加豐富。

目前,人工智能醫(yī)學場景下的典型應用主要集中在病歷結(jié)構(gòu)化、醫(yī)學影像分析、綜合性治療、身體健康管理、醫(yī)療機器人、醫(yī)學藥物研發(fā)等。

我國醫(yī)療人工智能領域的融資持續(xù)攀升

在我國政府出臺的《“十三五”衛(wèi)生與健康科技創(chuàng)新專項規(guī)劃》、《國務院辦公廳關于促進“互聯(lián)網(wǎng)+醫(yī)療健康”發(fā)展的意見》等政策中,都將醫(yī)療人工智能技術作為未來醫(yī)學發(fā)展的重點任務之一。

《“十三五”衛(wèi)生與健康科技創(chuàng)新專項規(guī)劃》中提出“開展醫(yī)學大數(shù)據(jù)分析和機器學習等技術研究,開發(fā)集中式智能和分布式智能等多種技術方案,重點支持機器智能輔助個性化診斷、精準治療輔助決策支持系統(tǒng)、輔助康復和照看等研究,支撐智慧醫(yī)療發(fā)展。”《關于促進“互聯(lián)網(wǎng)+醫(yī)療健康”發(fā)展的意見》提出推進“互聯(lián)網(wǎng)+”人工智能應用服務。

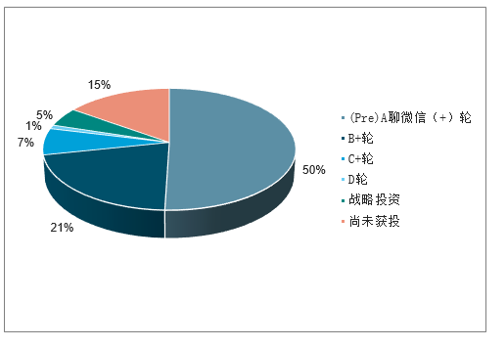

截至2018年6月,共有89家中國醫(yī)療人工智能創(chuàng)業(yè)企業(yè)獲得投資,總金額約219.38億元。2017年國內(nèi)醫(yī)療人工智能行業(yè)公布的融資事件近30起,融資總額超過18億元。其中,2018年上半年18家企業(yè)成功融資,總金額超過31億元,其中8家融資超億元。

就融資階段而言,目前,我國醫(yī)療人工智能創(chuàng)業(yè)公司,天使輪到IPO階段均有分布,但大部分處于A輪融資階段。

我國醫(yī)療人工智能企業(yè)融資階段情況

數(shù)據(jù)來源:公開資料整理

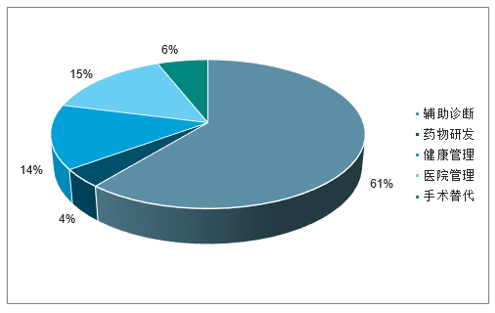

目前中國大多數(shù)初創(chuàng)企業(yè)以輔助診斷為主要業(yè)務,具體業(yè)務以影像學智能輔助診斷系統(tǒng)、語音識別為主。

我國醫(yī)人工智能企業(yè)業(yè)務方面

數(shù)據(jù)來源:公開資料整理

五、2019年人工智能產(chǎn)業(yè)發(fā)展趨勢展望

2018年11月,工信部發(fā)布的《新一代人工智能產(chǎn)業(yè)創(chuàng)新重點任務揭榜工作方案》提出,到2020年,我國在關鍵技術、計算能力、通信能力、車輛智能化平臺相關標準等領域都將達到或接近國際先進水平。在政策的大力支持下,中國人工智能規(guī)模增長速度在2017年大于全球,為23.8%,而目前,全球人工智能規(guī)模增速保持在17%左右。

2019年,李克強總理在政府工作報告中指出:要打造工業(yè)互聯(lián)網(wǎng)平臺,拓展“智能+”,為制造業(yè)轉(zhuǎn)型升級賦能。

此外,2019年科創(chuàng)板的重磅登場,也為科創(chuàng)企業(yè)迎來了新的發(fā)展機遇。隨著科創(chuàng)板的逐步落地,人工智能初創(chuàng)企業(yè)將迎來利好。科創(chuàng)板是落實創(chuàng)新驅(qū)動和科技強國戰(zhàn)略的重大改革舉措,將一定程度上解決科技型企業(yè)的融資難題。

隨著政策的出新和國家對制造業(yè)的高度重視,國內(nèi)涌現(xiàn)出一批“獨角獸”企業(yè),制造、物流、家居、醫(yī)療、安防、交通、零售等領域“智能+”新技術、新模式應用,出現(xiàn)在大眾視野。

場景重構(gòu)人工智能應用“多點開花”

人工智能產(chǎn)業(yè)鏈主要分為基礎層、技術層、應用層三個層面,其中國內(nèi)創(chuàng)業(yè)公司主要集中在應用層,基于國內(nèi)巨大的市場空間,應用層技術將實現(xiàn)突破性增長。目前來看,安防、教育、金融、智能駕駛、醫(yī)療等領域是業(yè)內(nèi)人士普遍看好的方向。

安防領域:目前在市場上應用最廣泛并且最成熟。當前人工智能技術的迅猛發(fā)展,積極推動著安防領域向著一個更智能化、更人性化的方向前進,人工智能在公安、交通、智能樓宇、工業(yè)園、民用安防等領域都發(fā)揮著重要作用。比較直觀的例子如張學友演唱會抓住逃犯等,人臉識別技術是最大的功臣。

教育:目前人工智能在教育領域的應用技術主要包括圖像識別、語音識別、人機交互等。比如通過圖像識別技術,人工智能可以將老師從繁重的批改作業(yè)和閱卷工作中解放出來;語音識別和語義分析技術可以輔助教師進行英語口試測評……人工智能的讓教師騰出更多地時間和精力,創(chuàng)新教育內(nèi)容、改革教學方法。

智能駕駛:雖然當前的技術水平還無法智能識別應對復雜的出行環(huán)境,但在出行過程中,人工智能技術已經(jīng)開始發(fā)揮作用,包括行車記錄儀、測距儀、雷達、傳感器、GPS等設備,已經(jīng)可以幫助汽車實時感知周圍情況并作出警報,實現(xiàn)高級輔助駕駛,保證用戶出行安全。在特定場景下,無人駕駛已初步實現(xiàn),例如馭勢科技在廣州白云機場已開始試運行低速無人駕駛。

未來已來,人工智能究竟會通向何方?

雖然我國在專利申請數(shù)量上超過美國,但在底層基礎層技術,尤其是芯片、先進半導體等核心零部件,以及算法、開源框架等核心技術上仍與美國有一定差距,國內(nèi)企業(yè)的優(yōu)勢在與擁有更廣闊的市場優(yōu)勢與應用環(huán)境。

在此環(huán)境下,人工智能產(chǎn)業(yè)將呈現(xiàn)人才爭奪加劇,資源進一步整合,技術繼續(xù)向垂直行業(yè)下沉,新的商業(yè)模式不斷涌現(xiàn)等一系列發(fā)展趨勢,而倫理之爭仍將繼續(xù),人工智能終將會取代部分人工……

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國人工智能大模型行業(yè)市場運營態(tài)勢及發(fā)展趨向研判報告

《2026-2032年中國人工智能大模型行業(yè)市場運營態(tài)勢及發(fā)展趨向研判報告》共十五章,包含中國人工智能大模型行業(yè)重點上市企業(yè)經(jīng)營狀況分析,2026-2032年中國人工智能大模型行業(yè)投資潛力分析,對2026-2032年中國人工智能大模型行業(yè)發(fā)展前景及趨勢預測等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢