由于各大需求國人口增速放緩、逐步進入老齡化社會,近10年來白糖消費基本保持穩定,國際糖價走勢主要取決于供給端。全球前五大產糖國(地區)分別為巴西、印度、歐盟、泰國和中國,其中巴西由于內需增長穩定、產糖量遠大于國內需求量,因此出口量在2010-2013年期間一度占到全球的近一半的比例,是全球糖業最大的供應倉庫;印度仍然是最大消費國和第二大產糖國,歐盟各國產需基本平衡;作為第四大產糖國的泰國國內消費也遠不及產量,其出口量也很大程度上影響到國際供給邊際變化。

全球糖總供給增速再次接近6%峰值,庫存去化周期開啟在即

資料來源:公開資料整理

2017/2018榨季全球白糖總供應量為2.90億噸,繼2003、2007、2013年之后再次接近6%的增速峰值,其中主要出口國巴西、印度和泰國總供應量分別為3,972萬噸、4,203萬噸和2,033萬噸,精制糖出口量分別為564萬噸(食糖出口合計2116萬噸)、160萬噸和450萬噸;預計2018/2019年總供應量為2.88億噸,其中巴西、印度和泰國總供應量分別為3,152萬噸、4,960萬噸和2,100萬噸,精制糖出口量分別為392萬噸(食糖出口合計1,505萬噸)、200萬噸和500萬噸。雖然目前總供給水平仍較為充裕、但增速放緩跡象明顯,下個榨季之后有望開啟新一輪的庫存去化周期。

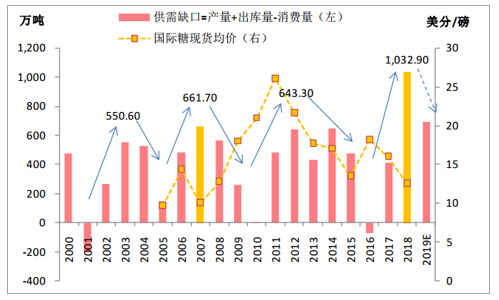

全球供需缺口持續改善(超過2年)即能驅動國際原糖進入漲勢

資料來源:公開資料整理

史數據表明:全球供需缺口持續縮小(超過2年)即能驅動國際原糖進入漲勢。從最新全球供需總缺口差來看:目前仍處于供給過剩的階段,但供需差已從2018年的1,033萬噸收窄至2019年690萬噸,邊際上存在較大改善、接近于歷史平均水平。2018年全球白糖總產量為1.95億噸,預計2019年為1.86億噸,若2020年產量預期能繼續減少,則國際糖價走牛的概率較高。

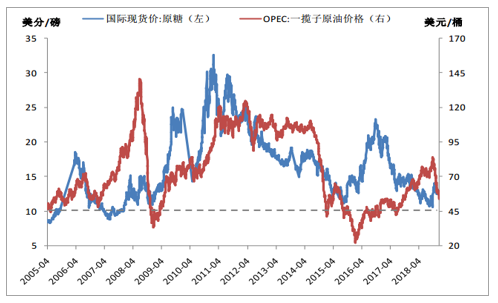

國際油價通過甘蔗制乙醇比例變化影響巴西糖產量

資料來源:公開資料整理

巴西是中國最大的食糖進口國,2016、2017和2018前三季度進口量分別為199萬噸、79萬噸和21.32萬噸,占每年中國總進口糖約50%,而影響巴西產量的因素有:(1)種植面積變化:由于其他競爭性作物外需增加,如18年中美貿易戰導致中國自巴西進口大豆量激增、農戶砍甘蔗改種大豆,主要影響18年種植面積以及19年產量;(2)單產變化:厄爾尼諾發生概率增加,極端天氣影響甘蔗生長情況及出糖率,從而導致減產;(3)制糖比變化:巴西甘蔗既可以用來生產糖,也可以生產乙醇,一般甘蔗生產乙醇比例50%-60%之間,而作為生物能源的燃料乙醇與原油互為替代。巴西原油開采成本約為49美元/桶,歷史上低于該價位的運行持續時間均較短。2018年12月末OPEC一攬子原油最新價格為53.92美元/桶,國際原油開采業即將進入深度虧損區間,根據各主產國成本,原油價格在45美元附近可能獲得較強支撐,同時也將明確乙醇價格的底部區間。預計2018/2019榨季甘蔗制乙醇比例調整幅度有限,制糖比的反彈不會大幅提升巴西糖產量。

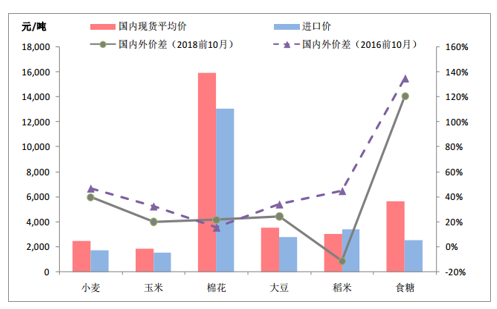

大部分農產品國內外價差有所收窄,稻米、食糖回落幅度較大

資料來源:公開資料整理

國內糖供給主要由國內自產和進口構成,合計占比90%以上。而內外價差是除關稅變化之外,影響進口量(以及走私量)的主要因素。2018年大部分農產品國內外價差有所收窄,稻米、食糖回落幅度較大,這將很大程度上緩解過去低價進口產品對國內市場造成的沖擊。2017/18榨季全國食糖產量1,031.04萬噸,2018/19榨季預計增產40-70萬噸,至1,070-1,100萬噸,仍然存在420-450萬噸的產消缺口。往年產消缺口基本通過進口來彌補,但是自2014年底開始,我國食糖進口政策管控持續加強,特別是18下半年起對于配額外進口食糖,全面實行90%的關稅稅率。2017/18榨季進口糖243萬噸,同比增長13萬噸,但仍少于2012/13-2015/16任何一個榨季的進口量。2018年1-10月累計進口食糖229萬噸,全年進口量預估在250萬噸,我國食糖進口量難有較大規模改變。

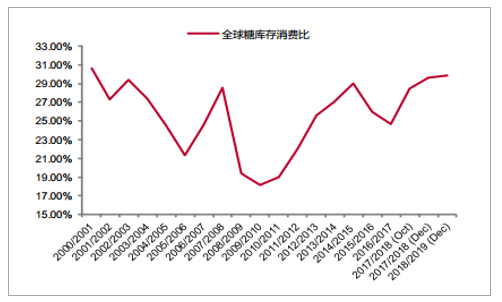

從全球供應情況看,目前白糖庫銷比仍舊處于高位,供應過剩的局面大概率延續至明年上半年。受主產國減產影響,預計全球糖產量在18/19年將下降900萬-1.8億噸,2019年下半年有望或將出現產不足需狀況,國際糖價大概率由弱轉強。國內糖價方面,直補和進口政策目前是影響價格走勢的關鍵因素,如果實施直補將進一步壓低國內白糖成本。

白糖庫銷比仍處于高位

資料來源:公開資料整理

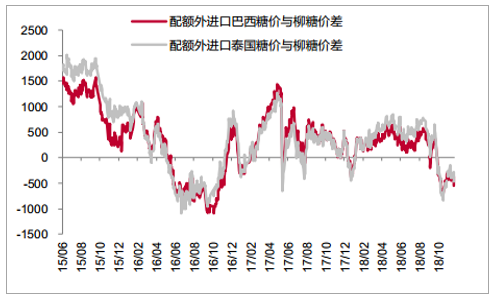

配額外進口價差

資料來源:公開資料整理

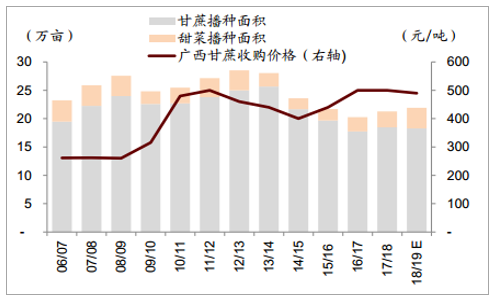

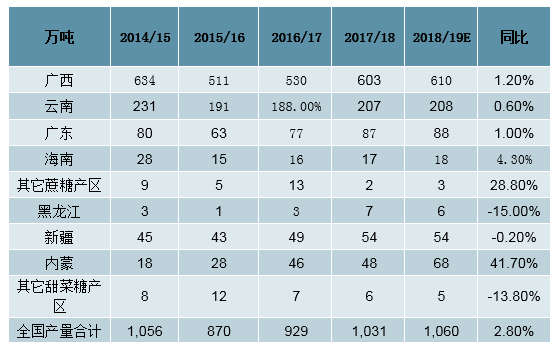

甜菜糖產量大增,新季國內制糖仍在增產:據預估,2018/19榨季國內糖產量同比增2.8%至1060萬噸,連續第三年增產,糖料播種面積上升是增產主因,2018/19全國糖料播種面積同比增3.1%至21.91萬畝,其中甘蔗播種面積同比降1.1%至18.27萬畝,甜菜播種面積同比大增30.5%至3.64萬畝。分產區看,廣西新季收購指導價確認為490元/噸,雖同比降低10元/噸,但仍為歷史較高水平,令廣西新季產量預估同比升1.2%至610萬噸,云南、廣東等甘蔗糖產區也是小幅增產態勢,值得注意的是,內蒙近年大力發展甜菜種植產業,新季甜菜糖同比大增41.7%至68萬噸,成為全國糖產量增加的主要驅動之一。整體看,2018/19年我國糖產量仍在高位,糖價缺乏牛市基礎。

國內糖料種植面積及廣西甘蔗收購價

資料來源:公開資料整理

2018/19榨季主產區產量預估

資料來源:公開資料整理

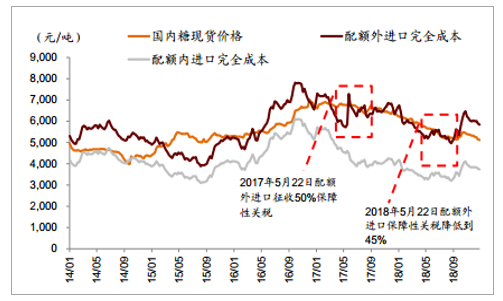

外糖價格低迷,國內進口量可控:2018/19榨季全球食糖庫存消費比同比升0.3個百分點至29.9%,處于歷史較高水平,預計國際糖價仍在低位徘徊。當前我國食糖實行進口配額制度,年配額194.5萬噸,配額內關稅15%,配額外關稅50%。但自2017年5月22日起,中國對食糖配額進口征收保障性關稅,實施期限為三年,三年期間保障措施關稅稅率分別為45%、40%、35%,令配額外食糖進口成本大增。綜合考慮兩方面因素,我們判斷當前我國食糖進口量仍可控,預計2018/19進口可達250萬噸。

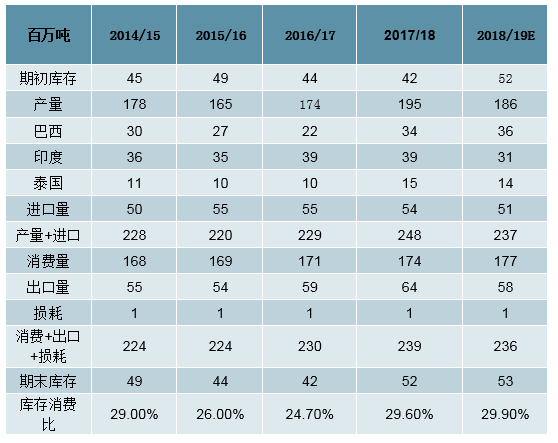

全球食糖供需平衡表

資料來源:公開資料整理

配額外進口價格與國內現貨價價差

資料來源:公開資料整理

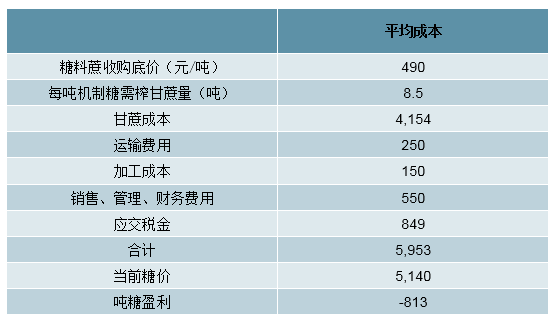

糖價仍處于熊市末途,但2020年有望開啟反轉:從供需平衡表進一步細化分析,國內食糖總消費近年來穩定在1500萬噸左右,我們預計2018/19榨季除國內產量+進口可滿足1310萬噸國內消費量,預計國內拋儲糖、及海外走私糖(尤其在內外價差較大的情況下)也可滿足200萬噸以上國內消費量,故我們預計2018/19榨季國內制糖并不存在明顯短缺。在國內增產、海外糖價低迷的背景下,2018/19榨季國內糖價仍在熊市末途。但更進一步,當前制糖成本已高于糖價,糖廠進入虧損周期,這令2019/20榨季甘蔗收購價下調的概率明顯提升,并將壓縮蔗農盈利及倒逼糖料種植面積下降,故我們預計2019/20榨季國內食糖產量將見頂回落,國內糖價也有望在2020年開啟反轉。

糖企已經進入虧損區間

資料來源:公開資料整理

國內食糖供需平衡表

資料來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國白糖行業市場專項調研及投資前景分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國白糖行業市場全景評估及發展策略分析報告

《2026-2032年中國白糖行業市場全景評估及發展策略分析報告》共十三章,包含2021-2025年中國白糖原料市場運行局勢分析,2026-2032年中國白糖行業發展趨勢與前景展望,2026-2032年中國白糖行業投資風險及戰略研究等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2024年白糖行業產業鏈發展現狀及下游需求分析:糖料供應量縮減,市場白糖產品供需收緊[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)