一、天線系統是無線側由三大系統組成

基帶系統:即俗稱的BBU,主要用于實現信號解調、加密、編碼等功能,該設備通常位于機房;

射頻系統:即俗稱的RRU,主要對信號進行數字中頻與模擬射頻之間的轉換,并且對信號進行過濾和放大,該設備通常掛至于鐵塔或者抱桿;

天線系統:即天線+饋線,天線是實現信號能量轉換,接受或者發射信號的直接工具,而饋線則是

連接天線和射頻系統的接地屏蔽線。它需要將天線接收到的信號傳遞至射頻系統進行處理,或者將射頻系統的信號毫無損耗的傳遞至天線發射出去。

天線系統是無線側的重要組成部分,該設備通常也掛至于鐵塔或者抱桿等位置稍高的地區。傳統天線由輻射單元(半波振子)、功率分配網絡(饋電網絡)、反射板(金屬底板)和防護裝置(天線罩組成)。

各部分的功能簡述如下:

輻射單元(半波振子):即天線中直接發射信號的關鍵部分,通常由一對導電金屬結構組成,由于尺寸通常為發射電磁波的1/2波長,也被稱為半波振子;

功率分配網絡(饋電網絡):即給振子提供電流的電線網絡;

反射板(金屬底板):主要用于反射輻射出來的電磁波,保證電磁波朝一個方向進行輻射,從而提高信號增益;

防護罩(天線罩):防止天線內部單元受到外部環境的物理化學破壞,延長天線壽命,同時需要保證電磁波的透過性。

二、天線朝MassiveMIMO和天饋一體化演進

為了適應5G高頻變化,天饋系統將會沿著提升信號增益(即提升頻譜利用效率)和減少傳輸/發送過程中的信號損失兩條路徑進行演進,呈現出MassiveMIMO和天饋一體化的發展趨勢。

MassiveMIMO是一種利用大規模天線陣列(增加天線振子數量,即Massive)、分集增益(多發射多接受技術,即MIMO)、空分復用技術(波束賦形)提高信號增益的有效辦法。

與傳統天線相比:

傳統天線多是2T2R(兩發射兩接收)、4T4R或者8T8R;而MassiveMIMO將通道數增加至64個,即大概率采用64T64R方案,從而導致天線振子數量以及濾波器數量較4G提升約8倍。

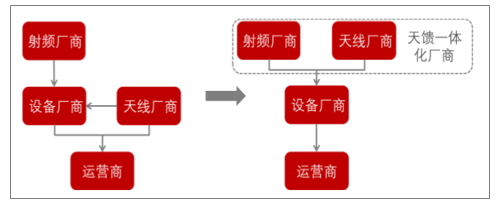

天饋一體化是指省略饋線部分,將傳統無源天線與射頻單元RRU集成在一起,也被稱為有源天線AAU。天饋一體化后,天線廠商承擔的任務較以前更多,產品的價值量更大。

天饋一體化主要的解決目標,是減少信號的內部傳輸損耗,節約站點資源。一方面由于MassiveMIMO技術采用64T64R方案,信號頻率和饋線數量同時增加,若采用傳統天線與RRU分離方案,假如發射端和接收端共用一根饋線,64T64R方案共需要64根饋線,信號損耗將大幅度提升。另一方面,傳統天線每增加一個頻段,須增加一個RRU,由于5G商用須向下兼容(兼容4G、3G),天面資源將會更加的緊張。

有源天線將帶來行業新的投資機會。有源天線多采用MassiveMIMO技術,為了滿足高集成度的要求,振子、濾波器等上游原材料將朝著小型化、輕量化的方向發展。例如華為提出采用輕型化的塑料振子方案;濾波器,則有陶瓷介質方案和金屬腔體方案可供選擇。

隨著產業鏈的成熟,良率提升,陶瓷介質方案瓶頸有望突破。對于運營商或者設備商選擇技術方案來說,在滿足提出的性能指標前提下,成本越低越好。當前陶瓷介質方案在成本和性能端還存在一定的問題。從性能看,陶瓷濾波器損耗高,發熱高,散熱較差,性能受限較為明顯;從成本看,目前陶瓷介質濾波器成本偏高,每通道大約50元左右,良率約70-80%左右。隨著產業鏈成熟,良率的提高,未來性能和價格有望進一步提升空間。

從產業的角度來看,5G建設早期以中低頻做廣域覆蓋為主要目標,陶瓷介質濾波器在2.6Ghz和3.5Ghz頻段沒有明顯的優勢,當前產業鏈技術方案出現分化。華為主張采用陶瓷介質濾波器方案,而中興、愛立信、諾基亞主張采用傳統金屬濾波器方案。在更高頻段以上,陶瓷濾波器有望成為未來主流趨勢。

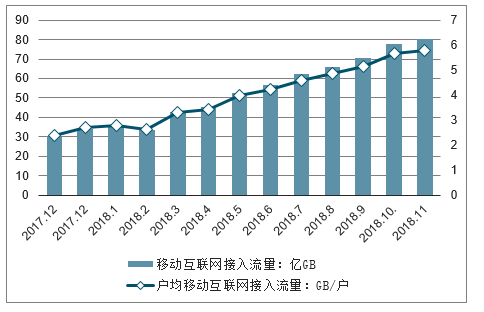

2018年1-11月,移動互聯網累計流量達624億GB,同比增長194.3%;其中通過手機上網的流量達到616億GB,同比增長204.9%,占移動互聯網總流量的98.7%。11月當月戶均移動互聯網接入流量達到5.79GB,同比增長142.3%。

收入增長緩慢:2018年1-11月,電信業務收入累計完成11981億元,同比增長2.9%。

在國內實施“提速降費”的政策影響下,從數據上看:國內運營商通過幾乎是用同比幾乎2倍倍的流量增長只換取了僅2.9%營業收入增長。

移動互聯網接入月流量及戶均流量(DOU)比較

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國5G行業市場運行態勢及投資戰略咨詢報告》

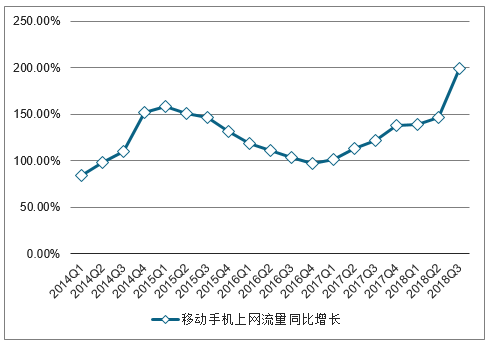

2G是語音時代,3G是文字移動互聯網時代,4G是視頻移動互聯網時代,但是由于4G核心技術問題導致現有網絡容量必然會隨著日益上升的流量需求而發生擁塞,而5G將會首先通過一系列的技術手段提高頻譜效率時代,更大的滿足日益增長的流量需求。根據中國移動公布的手機上網流量統計,在過去的五年中,終端手機的上網流量一直保持高速增長,2018年Q3同比增速達到199%,創造歷史新高。

中國移動手機上網流量一直保持高速增長

數據來源:公開資料整理

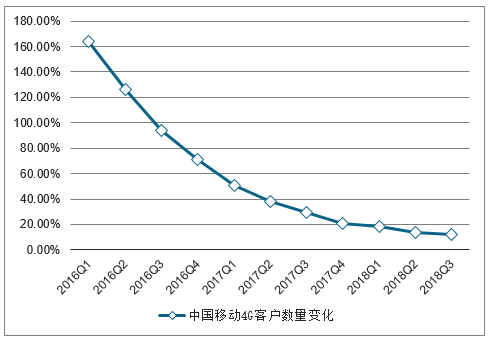

移動流量的增長一方面是因為智能手機用戶數的增加,另一方面是因為以更高分辨率觀看更多的視頻內容使得每名用戶所生成的平均數據量有所增加。從2015年Q1開始,中國移動的4G客戶使用數量的變化,可以清晰的看到,隨著網絡覆蓋率的提升,運營商新增用戶同比一直呈現下滑趨勢,表明對于運營商而言,“人口紅利”枯竭的前提下,在國家“提速降費”的號召下,數據消費同比依舊創新高,正是因為伴隨著移動終端消費內容的轉變。

中國移動4G客戶數量變化

數據來源:公開資料整理

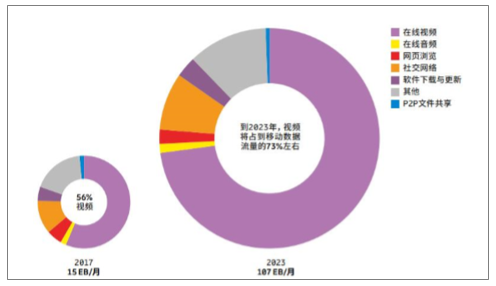

根據設備商愛立信的數據流量統計,過去幾年DOU增長的主要原因在于視頻消費習慣養成,并且這種消費習慣是不可逆的;而且,視頻消費帶來流量洪水,亦是不可控。預計移動視頻流量將以約45%的年增長率增長,這種增長態勢將一直持續到2023年,屆時,移動視頻流量將占到移動數據總流量的73%。

按應用類型劃分的月度移動數據流量(百分比)

數據來源:公開資料整理

盡管社交網絡流量在未來六年內預計將以31%的年增長率增長,但由于視頻流量增長強勁,社交網絡所產生的流量相對份額將從2017年的12%降至2023年的約8%。在具體的內容端的清晰度上,不同分辨率的流媒體視頻會在很大程度上影響所消耗的數據流量。觀看高清視頻(720p)而非標清視頻(480p)通常會使數據流量增加一倍,而觀看全高清視頻(1080p)則會使流量再次翻倍。隨著沉浸式視頻格式(如360度視頻)的增加,這一趨勢也將影響數據流量使用。例如,視頻網站360度視頻消耗的帶寬相當于相同分辨率下普通視頻的4~5倍。

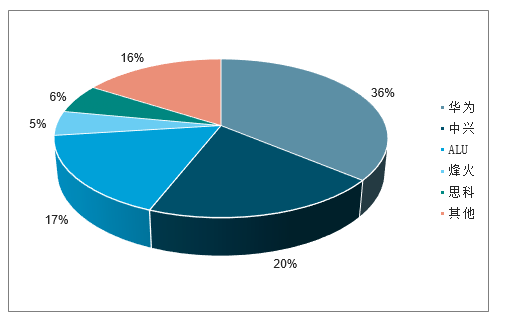

在5G時代,各層次光傳輸的網絡容量將全面升級。接入網將從1G向10G演進,城域網將從10G向100G升級(當前為40G),骨干網將跨越40G,全面部署100G,并以向400G演進為目標發展。配合持續的網絡擴容,光設備將同步升級。•供給側:華為、中興、烽火

光通信接入網產業鏈市場份額

數據來源:公開資料整理

光通信城域網產業鏈市場份額

數據來源:公開資料整理

光通信骨干網產業鏈市場份額

數據來源:公開資料整理

由于5G時代將使用3.5GHz以上高頻頻譜,網絡帶寬也將達到10倍提升,因此光模塊速率將大幅升級。

三、天線行業發展空間分析預測

天饋一體化后中游天線價值量大幅提升。由于振子、濾波器數量較4G提升數倍以上,高頻高速PCB量價齊升,單副天線的價值提升,未來5G天線產業鏈空間更大。

未來天線產業鏈的全貌如圖所示。

天線產業鏈全貌及相關上市公司

數據來源:公開資料整理

5G天線模塊的成本大約在3100元左右,按照35%毛利率進行估算(4G早期天線40%),單副天線價格大約在4800左右,單基站天線按3副算,按照4G基站400萬,5G為4G基站數1.2倍共480萬,進行測算天線市場總空間大約在699億元。

其中PCB、濾波器、接頭(陶瓷方案則可能不存在)在天饋一體化趨勢下,貢獻主要增量價值,若傳統無源天線參考2000元售價估算,單副天線價值提升約2.5倍左右,中游天線企業顯著受益。

天線模塊領域市場空間

原材料 | 單價(元) | 數量/天線 | 價格/天線(元) | 價格/基站(元) | 市場規模(億) |

振子 | 3 | 192 | 576 | 1728 | 83 |

PCB | 3000 | 0.32*2 | 1920 | 5760 | 276 |

接頭1 | 10 | 66 | 660 | 1980 | 95 |

成本 | - | - | 3156 | 9468 | |

售價 | 4855 | - | - | 14566 | 699 |

數據來源:公開資料整理

射頻模塊領域市場空間

原材料 | 單價(元) | 數量/天線 | 價格/天線(元) | 價格/基站(元) | 市場規模(億) |

接頭 | 10 | 66 | 660 | 1980 | 95 |

濾波器 | 30 | 64 | 1920 | 5760 | 276 |

數據來源:公開資料整理

新建一張網絡一般從無線接入網開始,再到承載網、核心網的建設或改造,5G也不例外。從3G/4G時期板塊的受益時序來看,天線射頻板塊相關上市公司的業績較主設備(傳輸主設備)及網絡傳輸側(光纖光纜、光器件)優先受益,并且由于參與者體量小,彈性高。即使在網絡建設早期資本開支較小的情況下,依然能夠對相關公司的業績產生非常積極的改善。

四、行業毛利將維持穩定,盈利能力將更持久

1、供給側:運營商采購轉為設備商采購,低端產能將肅清

4G時代,天線廠商的基站天線以完整的產品形式交付給下游客戶,而銷售形式則取決于運營商的招標形式。中國聯通和中國電信采用了總部公開集采的方式,即向天線廠商直接招標。中國移動由于采用TD-LTE技術路線,早期產業鏈不夠成熟,因而總部集采選擇了捆綁式招標的辦法。捆綁式招標,即運營商與設備商簽訂合同,最終由設備商向運營商提供通信一體化的解決方案。直到2017年以后才開始選擇公開集采的方式進行招標。

以2018年中國聯通基站天線集采情況為例,共有12個中標單位,且中標份額相對分散。如若按照中標規則進行推算,參與此次招標的約有25家單位,競爭十分激烈。

項目名稱 | 招標單位 | 中標企業數量 |

中國電信2013年基站天線產品集中采購項目 | 中國電信 | 10+10 |

中國電信LTE基站天線(2016年)集中采購項目 | 中國電信 | 6+6 |

2018中國電信基站天線集中采購項目中標公司份額 | 中國電信 | 7 |

2012-2013年度中國聯通基站天線設備集中采購 | 中國聯通 | 6+6+16+16 |

2014年中國聯LTE基站天線設備采購匯報 | 中國聯通 | 18 |

2018年中國聯通基站天線招標集采 | 中國聯通 | 12 |

中國移動2017-2018基站天線集中采購 | 中國移動 | 2+6+1+5+3+5 |

中國移動2018-2019年常規型號基站天線集中采購 | 中國移動 | 8 |

數據來源:公開資料整理

由于天線有源化帶來技術難度的提升,而射頻部分的協議為基站設備商私有協議,5G天線大概率采用傳統天線廠商與設備商,兩者進行深度合作開發的模式。即傳統天線廠商完成天線的設計、加工和組裝等環節,設備商完成射頻部分的設計,再由天線廠商或者設備商組裝完成,天線隨基站設備進入運營商產品序列的模式。

深度合作開發模式與交付完整產品模式有巨大差異。在交付完整產品模式下,只要能夠生產出基站天線產品的廠商均可以參與下游運營商招標;而在深度合作開發模式下,設備商出于各種因素考慮,不會頻繁的更換合作伙伴,參與研發的天線廠商與設備商的合作關系會更加的持續與平穩。

5G天線采用深度合作開發模式,但產品的銷售形式與4G早期中國移動捆綁招標類似。從設備商的角度來看,全球設備商已經形成“4+1”格局,剔除華為,每家深度合作廠商2~3家,全球天線市場未來存在10個左右玩家相對合理;而中國市場設備商份額更加集中,將導致未來天線市場呈現向頭部集中的趨勢。

5G天線產業鏈重構示意圖

數據來源:公開資料整理

設備商地位提升后對天線廠商帶來一定的負面影響,但隨著設備商深度合作模式的展開,

低端產能得以肅清,行業格局將進一步優化。據不完全統計,中國聯通天線招標中,非全球十大天線廠商份額占比高達65%以上。5G時期,這些小廠天線份額有望被頭部企業蠶食,天線市場份額有望像頭部企業集中。

當前由于市場需求收縮,供給側競爭激烈的原因,毛利率已經處于底部區間。伴隨未來市場需求逐步釋放,供給收縮,毛利率具有較大向上彈性。在此過程中與設備商進行深度合作的天線廠商具備明顯的競爭優勢。

天線廠商與設備商合作情況

廠商 | 國內市場 | 海外市場 |

華為天線 | 華為 | 華為 |

通宇通訊 | 中興 | 愛立信、諾基亞、中興 |

摩比發展 | 中興 | 深度綁定中興、諾基亞有一定合作、開始與愛立信合作 |

京信通信 | - | 愛立信 |

數據來源:公開資料整理

2、需求側:技術路徑多樣,網絡建設進度平穩

天線產品完整的解決方案包括設計、研發、組裝等系列環節,具有一定的技術壁壘。因此在產品生命周期的早期階段,行業內企業能夠獲得較高的毛利率。

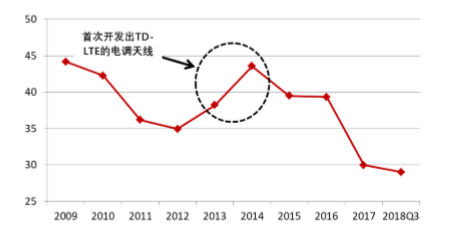

3G/4G天線技術路徑較短,這也是導致過去技術擴散后,相關的頭部天線企業產業鏈地位迅速下降,盈利能力遭遇斷崖式下跌的重要原因。例如2013年通宇通訊和華為開發出TD的電調天線,產品具有較高毛利率;然而技術在建網高峰期迅速成熟,隨后開始擴散。2015年后,由于市場需求收縮,行業參與者為了爭奪市場份額展開了激烈的價格戰,相關企業毛利率迅速回落。

通宇通訊毛利率變化(%)

數據來源:公開資料整理

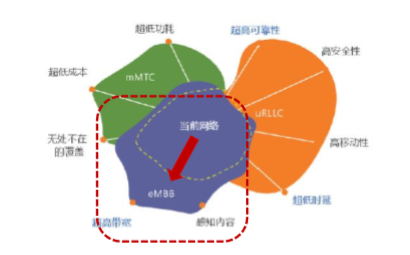

5G網絡演進方向

數據來源:公開資料整理

5G天線技術演進路徑更長,決定了天線不是標準化產品,未來天線產品形態更加豐富,有利于具備研發能力的天線企業保持產業鏈地位,維持企業盈利能力:

首先,與3G/4G不同,5G天線技術路徑存在多種方案。5G部署頻段十分豐富,中國5G當前主要集中在2.6Ghz、3.5Ghz和4.9Ghz的中低頻段進行部署,采用MassiveMIMO技術方案。當前振子方面,PCB方案較為主流;濾波器方面,華為采用陶瓷介質方案,中興、諾基亞和愛立信采用金屬方案。未來5G后期高頻化之后,選擇性電鍍方案和陶瓷濾波器方案可能更具有競爭力。僅天線振子和濾波器的組合,未來就可能衍生出四種以上方案。

天線技術方案演進

優勢區域 | 振子方案 | 濾波器方案 |

高頻(>6Ghz)選擇性電鍍、PCB | 陶瓷介質 | |

中低頻(Sub-6Ghz) | PCB、金屬壓鑄 | 小型鈑金、金屬腔體 |

數據來源:公開資料整理

其次,5G網絡場景的多樣性,也導致其天線形態更為豐富。當前5G需求仍然延續4G,早期網絡建設要求的性能指標主要針對增強移動帶寬場景。大規模機器通信和超高可靠低時延場景的應用,如工業互聯網、物聯網、自動駕駛等,由于其成本、硬件或者算法等多方面原因的限制,大規模爆發仍然需要時間。由于各類場景對于天線系統的性能要求不同,最后,與3G/4G不同,海內外5G建網節奏基本同步,但頻譜存在巨大差異,導致天線方案更加豐富。過去國內的3G/4G建設落后于海外,在建網高峰時期,天線產品主要針對國內需求進行研發,產品相對比較單一。經歷追趕之后,當前我國的5G進度基本和海外保持同步。然而海外5G選擇部署頻段與中國存在較大差異,例如瑞典進行700Mhz頻譜拍賣,美國拍賣24Ghz和2Ghz頻段。MassiveMIMO技術受限于體積尺寸等原因不再適用。天線產品將會針對更加豐富的下游需求進行研發,天線企業的產業鏈地位較3G/4G時期將得到明顯改善。

全球網絡建設節奏

主要市場 | 3G發牌時間 | 4G發牌時間 |

日韓 | 2000 | 2011 |

歐洲 | 2000 | 2009 |

美國 | 2006 | 2011 |

中國 | 2009 | 2013 |

數據來源:公開資料整理

5G時期,由于天線行業技術路徑多樣、天線領域的技術含量提升,行業盈利能力將告別過去斷崖式下跌的情況,行業的生命周期更長。行業盈利將會更加持續。

五、產業鏈區分來看,首推非華為中游

中國國內市場,假若按照華為拿到45%份額,非華為產業鏈拿到55%份額進行估算,非華為產業鏈天線市場空間約為384億元。,

非華為產業鏈的天線廠商具有三大看點:

其一:中游整體空間更大,并且確定性更強。參考上文所述,由于濾波器和振子存在多種技術路徑,細分的市場空間更加小。相對于上游的多樣性,中游整體受益程度更加確定。

其二:非華為產業鏈中游天線企業更能充分受益天饋一體化趨勢。與3G/4G時代比較,由于技術演進,非華為產業鏈中游產品附加值更高,毛利率不會重演過去產品放量后就迅速下滑的窘境。

其三:非華為產業鏈市場競爭格局良好。與非華為設備商合作的天線廠商,市場份額高,技術實力強。同時均具備濾波器研發能力,能夠一并受益5G濾波器數量激增帶來的紅利。當前濾波器選擇金屬方案,未來陶瓷方案有望成為主流。

非華為產業鏈代表天線企業

天線企業 | 設備商 | 濾波器技術方案 |

通宇通訊 | 中興、愛立信 | 傳統金屬腔體濾波器、鈑金小型化腔體濾波器、陶瓷介質濾波器 |

摩比發展 | 中興、諾基亞 | 傳統金屬腔體濾波器、金屬介質混合濾波器 |

世嘉科技(波發特) | 中興 | 傳統金屬腔體濾波器、金屬介質混合濾波器 |

京信通信 | 愛立信 | 傳統金屬腔體濾波器、金屬介質混合濾波器、陶瓷介質濾波器 |

數據來源:公開資料整理

因此非華為產業鏈中游企業受益天饋一體化趨勢更為充分,其中,與設備商合作密切,具有向上游射頻濾波領域擴張的天線廠商更具競爭優勢。

京信通信受益于愛立信在海外的份額較高,但由于海外市場情況較為復雜,無法進行量化測算。在這里僅對非華為產業鏈上,三家具備天饋一體化能力的廠商,參考中國市場的業務,進行利潤的彈性測算。

情景核心假設如下:

1)未來天線產品隨設備商招標進入市場,華為、中興、愛立信、諾基亞市場份額分別為45%、35%、10%、10%;

2)通宇、世嘉、摩比為中興天線主要供貨商,三者市場份額分別為40%、25%、15%。通宇通宇與愛立信合作開展順利,在愛立信方面拿到40%份額,諾基亞進展稍慢給予10%的份額預測。摩比在愛立信和諾基亞合作情況相反,給予相反的市場份額預測;

3)世嘉科技(波發特)天線業務開展稍慢,尚未進入中興的核心供應商,給予三家設備商相同的10%的份額;

4)摩比和世嘉科技(波發特)在中興射頻器件三家核心供應商序列,三家核心供應商合計80%份額,給予兩家各27%份額,并且在愛立信和諾基亞方面參考中興份額;

5)通宇通訊當前濾波器收入較摩比、世嘉低,按照收入比例給予10%的份額。考慮通宇濾波器技

術儲備足(擁有鈑金小型濾波器、陶瓷介質濾波器),未來有望拿到更多的份額進入設備商供貨序列,給予其1.5倍的技術溢價,*標注為考慮溢價后的市場份額。

三家天線廠商情景假設

設備商 | 中興 | 愛立信 | 諾基亞 |

市場份額 | 35% | 10% | 10% |

數據來源:公開資料整理

天線業務

設備商 | 中興 | 愛立信 | 諾基亞 | 合計 |

通宇占設備商份額 | 40% | 40% | 10% | - |

占市場份額 | 14% | 4% | 1% | 19% |

摩比占設備商份額 | 15% | 10% | 40% | - |

占市場份額 | 5.25% | 1% | 4% | 10% |

世嘉科技(波發特)占設備商份額 | 25% | 10% | 10% | - |

占市場份額 | 3.5% | 1.0% | 1.0% | 11% |

數據來源:公開資料整理

濾波器業務

通宇 | 占設備商份額 | 10% | 27% | 27% |

占市場份額 | 3.5% | 2.7% | 2.7% | *15% |

摩比 | 占設備商份額 | 27% | 27% | 27% |

占市場份額 | 9.5% | 2.7% | 2.7% | 15% |

世嘉科技(波發特) | 占設備商份額 | 27% | 27% | 27% |

占市場份額 | 9.5% | 2.7% | 2.7% | 15% |

數據來源:公開資料整理

保守考慮運營商建網速度更加平穩,8年完成網絡建設,對應此前的資本支出情景假設。參考17年通宇通訊毛利率30%,凈利率約7%,考慮未來市場需求釋放以及設備商合作模式推行低端產能肅清后,毛利率有望回升至35%,假設各廠商也凈利率約為12%。

5G業務利潤彈性測算

5G | 2019E | 2020E | 2021E | 2022E | 2023E | 2024E | 2025E | 2026E |

建設比例 | 3% | 5% | 10% | 15% | 20% | 17% | 15% | 15% |

技術升級因子 | 1 | 1 | 0.9 | 0.8 | 0.75 | 0.7 | 0.65 | 0.65 |

數據來源:公開資料整理

天線業務收入(億)

5G | 2019E | 2020E | 2021E | 2022E | 2023E | 2024E | 2025E | 2026E |

通宇通訊 | 3.98 | 6.64 | 11.95 | 15.94 | 19.92 | 15.81 | 12.95 | 12.95 |

摩比發展 | 2.15 | 3.58 | 6.45 | 8.60 | 10.75 | 8.53 | 6.99 | 6.99 |

世嘉科技 | 2.25 | 3.76 | 6.76 | 9.02 | 11.27 | 8.94 | 7.33 | 7.33 |

數據來源:公開資料整理

濾波器業務收入(億

5G | 2019E | 2020E | 2021E | 2022E | 2023E | 2024E | 2025E | 2026E |

通宇通訊 | 1.33 | 2.21 | 3.98 | 5.30 | 6.63 | 5.26 | 4.31 | 4.31 |

摩比發展 | 1.23 | 2.05 | 3.70 | 4.93 | 6.16 | 4.89 | 4.00 | 4.00 |

世嘉科技 | 1.23 | 2.05 | 3.70 | 4.93 | 6.16 | 4.89 | 4.00 | 4.00 |

數據來源:公開資料整理

合計5G收入(億)

5G | 2019E | 2020E | 2021E | 2022E | 2023E | 2024E | 2025E | 2026E |

通宇通訊 | 5.31 | 8.85 | 15.93 | 21.24 | 26.55 | 21.06 | 17.26 | 17.26 |

摩比發展 | 3.38 | 5.64 | 10.14 | 13.53 | 16.91 | 13.41 | 10.99 | 10.99 |

世嘉科技 | 3.49 | 5.81 | 10.46 | 13.95 | 17.43 | 13.83 | 11.33 | 11.33 |

數據來源:公開資料整理

合計5G利潤(億)

5G | 2019E | 2020E | 2021E | 2022E | 2023E | 2024E | 2025E | 2026E |

通宇通訊 | 0.64 | 1.06 | 1.91 | 2.55 | 3.19 | 2.53 | 2.07 | 2.07 |

摩比發展 | 0.41 | 0.68 | 1.22 | 1.62 | 2.03 | 1.61 | 1.32 | 1.32 |

世嘉科技 | 0.42 | 0.70 | 1.26 | 1.67 | 2.09 | 1.66 | 1.36 | 1.36 |

數據來源:公開資料整理

與17年利潤基數比較彈性

5G | 2019E | 2020E | 2021E | 2022E | 2023E | 2024E | 2025E | 2026E |

通宇通訊 | 56% | 94% | 169% | 226% | 282% | 224% | 183% | 183% |

摩比發展 | 290% | 483% | 870% | 1159% | 1449% | 1150% | 942% | 942% |

世嘉科技 | 161% | 268% | 483% | 644% | 805% | 638% | 523% | 523% |

數據來源:公開資料整理

利潤同比增速

5G | 2019E | 2020E | 2021E | 2022E | 2023E | 2024E | 2025E | 2026E |

通宇通訊 | 56% | 68% | 80% | 33% | 25% | -21% | -18% | 0% |

摩比發展 | 290% | 67% | 80% | 33% | 25% | -20% | -18% | 0% |

世嘉科技 | 161% | 66% | 80% | 33% | 25% | -21% | -18% | 0% |

數據來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國雪崩光電二極管行業工作原理、市場現狀及發展趨勢分析:從通信基石到感知核心,多場景需求驅動產業邁入高速增長新階段[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2026!中國熱電偶行業工作原理、產業鏈、市場規模及企業產品分析:熱電偶市場規模穩步擴張,國產替代亟待突破[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國數智化冷鏈農產品銷售行業發展歷程、產業鏈、市場規模、競爭格局及發展趨勢分析:CR10市場占有率僅為14%[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![趨勢研判!2026年全球及中國PVD鍍膜材料行業發展歷程、產業鏈、供需情況、市場規模及未來趨勢:多元應用需求推動下,PVD鍍膜材料規模增至465億元[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![2026年全球及中國AI營銷行業發展歷程、產業鏈、市場規模、競爭格局及發展趨勢研判:中國市場展現穩定增長潛力和發展空間,市場呈現明顯的梯隊分化[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)